Connexion

ConnexionTaxe de séjour de location saisonnière : vos obligations

Dernière mise à jour le 12/03/2025

- Qui doit payer la taxe de séjour de location saisonnière?

- Quels sont les logements concernés par la taxe de séjour de location saisonnière?

- Quel est le montant de la taxe de séjour de location saisonnière ?

- A qui doit être payée la taxe de séjour de location saisonnière?

- Quelles sont les sanctions en cas de non-paiement de la taxe de séjour de location saisonnière ?

- Quelle est l’utilité d’une taxe de séjour de location saisonnière?

- FAQ

La taxe de séjour d’une location saisonnière correspond à une taxe que les communes peuvent demander aux vacanciers séjournant sur leur territoire.

Cette taxe est due par personne et par nuit. Les communes concernées peuvent également décider d’exonérer certaines catégories de vacanciers.

Qui doit payer la taxe de séjour de location saisonnière?

La taxe de séjour est due par les personnes qui ne sont pas domiciliées dans la commune concernée et qui n’y possèdent pas de résidence secondaire.

Cependant, certaines personnes sont exonérées de la taxe de séjour, selon la décision de la commune ou de l’Établissement Public de Coopération Intercommunale (EPCI).

Donc, la taxe de séjour doit être payée par le vacancier qui séjourne dans certains types de logements saisonniers. Ce vacancier doit tout de même répondre à certains critères. En effet, toute personne n’est pas concernée par la taxe de séjour.

Les vacanciers exonérées du paiement de la taxe de séjour dans le cas d’une location saisonnière sont les suivants:

- les vacanciers âgés de moins de 18 ans ;

- Titulaires d’un contrat de travail saisonnier employé dans la commune ;

- Bénéficiaires d’un hébergement d’urgence ou d’un relogement temporaire ;

- Occupant des locaux dont le loyer est inférieur à un montant déterminé par le conseil municipal.

Quels sont les logements concernés par la taxe de séjour de location saisonnière?

Les logements assujettis à cette taxe sont les logements qualifiés de saisonniers.

L’article D324-1 du Code du Tourisme définit la location saisonnière (ou location meublée touristique/meublés de tourisme) comme « des villas, appartements, ou studios meublés, à l’usage exclusif du locataire, offerts en location à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois, et qui n’y élit pas domicile ».

Les tribunaux apprécient au cas par cas, et de façon assez flexible, la durée et la période d’une location saisonnière. Dès lors, la période de location peut être plus ou moins longue selon les usages locaux.

Également, selon la situation géographique du logement, la période estivale peut varier. Par exemple, puisque la durée des locations saisonnières dépend du climat, la durée d’une location saisonnière ne sera pas la même dans le sud de la France et sur le reste du territoire.

En réalité, les locations saisonnières ne sont que des contrats spécifiques de locations meublées, de courte durée, et proposés à une clientèle de passage.

La taxe de séjour est payée par le vacancier qui loge dans l’un des hébergements suivants :

- Palace ;

- Hôtel de tourisme ;

- Résidence de tourisme ;

- Meublé de tourisme ou location de vacances entre particuliers (dont chambre chez l’habitant) ;

- Chambre d’hôtes ;

- Village de vacances ;

- Hébergement de plein air (camping, caravanage, air de stationnement) ;

- Port de plaisance ;

- Auberge de jeunesse, établissement accueillant des colonies, centres de vacances.

Quel est le montant de la taxe de séjour de location saisonnière ?

Le paiement de la taxe de séjour de location saisonnière implique la question de son montant et celle de son mode de calcul. Ce paiement peut notamment varier selon les obligations locales.

Le mode de calcul du montant de la taxe

Les communes ayant une activité touristique importante, afin de promouvoir leurs activités peuvent réclamer le paiement d’une taxe de séjour.

L’article L2333-26 du Code général des collectivités territoriales indique les principaux types de communes réclamant une taxe de séjour:

- les communes touristiques et les stations classées de tourisme;

- les communes littorales;

- les communes de montagne;

- les communes qui réalisent des actions de promotion en faveur du tourisme ou de protection et gestion des espaces naturels;

- les communes qui ont adopté une délibération contraire à l’article L5211-21 du CGCT

Cette taxe est due par les vacanciers au propriétaire, qui la reverse ensuite à la commune.

De ce fait, la commune concernée , afin de déterminer le montant de la taxe due par les vacanciers, choisit un mode de calcul. Il en existe deux:

- le mode de calcul au forfait: le propriétaire communique à la mairie la capacité d’accueil de son logement et les périodes sur lequel celui-ci est loué.

- le mode de calcul au réel: dans ce cas le montant de la taxe est déterminé en fonction de la durée de la location et du nombre de vacanciers .

Le montant à payer pour la taxe de séjour de location saisonnière

Le prix de la taxe de séjour de location saisonnière dépend du nombre de personnes séjournant dans le logement concerné et du nombre de nuits passées dans ce logement.

Le tarif exact de la taxe de séjour est fixé lors d’une délibération du conseil municipal prise avant le 1er Octobre de l’année précédente.

La loi de finance applicable à l’année concernée contient alors des tarifs planchers et des tarifs plafonds par nuit et par personne.

Le taxe de séjour peut varier selon les communes. Il est possible de retrouver tous les tarifs sur impôts.gouv.

La loi distingue également selon les catégories de logements saisonniers. Voici les tarifs de la taxe de séjour selon les catégories de logements saisonniers en 2021:

- Palace : entre 0,70 et 4,20€ par nuit et par personne;

- Hôtels de tourisme 5 étoiles, résidences de tourisme 5 étoiles, meublés de tourisme 5 étoiles: entre 0,70 et 3€ par nuit et par personne;

- Hôtels de tourisme 4 étoiles, résidences de tourisme 4 étoiles, meublés de tourisme 4 étoiles: entre 0,70 et 2,30€ par nuit et par personne;

- Hôtels de tourisme 3 étoiles, résidences de tourisme 3 étoiles, meublés de tourisme 3 étoiles: entre 0,50 et 1,50€ par nuit et par personne;

- Hôtels de tourisme 2 étoiles, résidences de tourisme 2 étoiles, meublés de tourisme 2 étoiles, villages de vacances 4 et 5 étoiles: entre 0,30 et 0,90€ par nuit et par personne;

- Hôtels de tourisme 1 étoile, résidences de tourisme 1 étoile, meublés de tourisme 1 étoile, villages de vacances 1,2 et 3 étoiles, chambres d’hôtes: entre 0,20 et 0,80€ par nuit et par personne;

- Terrains de camping et terrains de caravanage classés en 3,4 et 5 étoiles et tout autre terrain d’hébergement de plein air de caractéristiques équivalentes, emplacements dans des aires de camping-cars et des parcs de stationnement touristiques par tranche de 24 heures: entre 0,20 et 0,60€ par nuit et par personne;

- Terrains de camping et terrains de caravanage classés en 1 et 2 étoiles et tout autre terrain d’hébergement de plein air de caractéristiques équivalentes, ports de plaisance: 0,20 € par nuit et par personne.

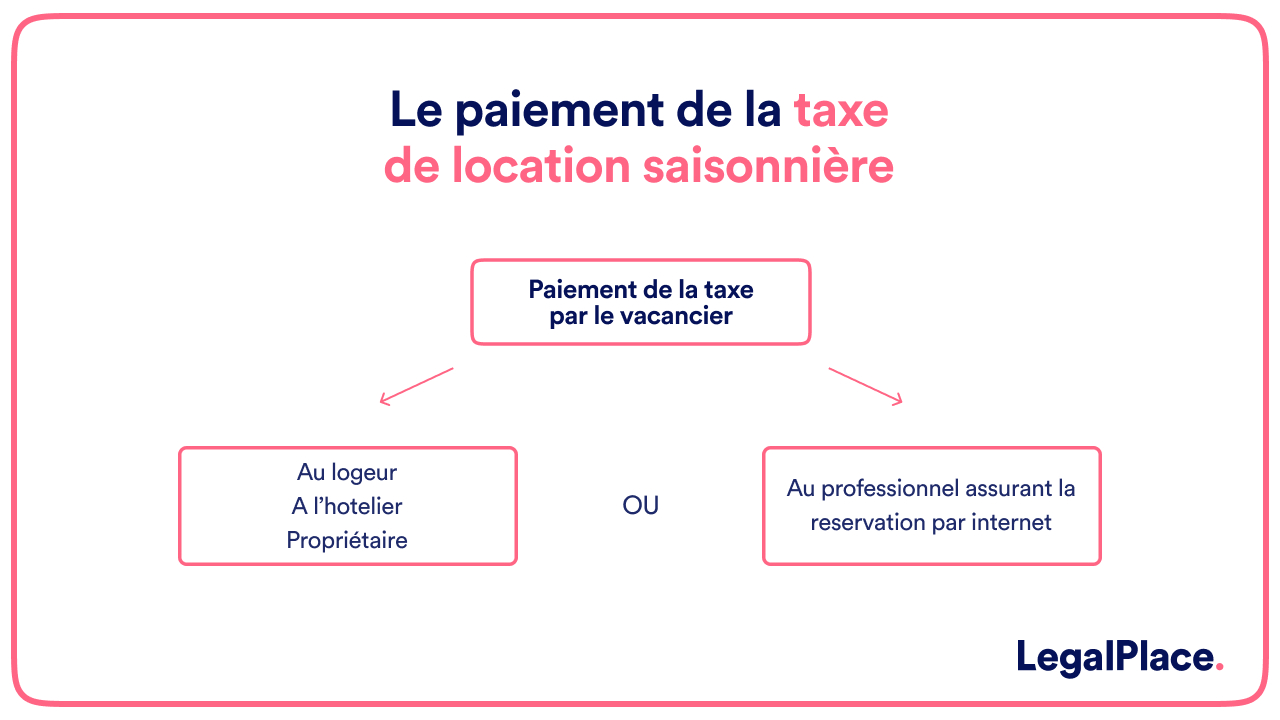

A qui doit être payée la taxe de séjour de location saisonnière?

Les vacanciers, selon les cas, doivent payer la taxe de séjour:

- soit au logeur, à l’hôtelier ou au propriétaire en fonction de l’interlocuteur;

- soit au professionnel qui assure le service de réservation par internet pour le compte du logeur , de l’hôtelier ou du propriétaire.

Les vacanciers concernés doivent payer la taxe de séjour de location saisonnière aux logeurs, hôteliers, propriétaires et autres intermédiaires lorsque ces personnes reçoivent le montant des loyers qui leur sont dus.

A l’inverse, ils doivent la payer aux professionnels qui, par voie électronique, assurent un service de réservation ou de location ou de mise en relation en vue de la location et qui sont intermédiaires de paiement pour le compte de loueurs non professionnels. C’est le cas, par exemple, des plateformes en ligne).

Le montant de la taxe ainsi perçue est ensuite reversé à la commune concernée.

En effet, ces derniers versent, à des dates précises fixées par délibération du conseil municipal de la ville concernée, au comptable public de la commune le montant de la taxe.

La taxe de séjour de location saisonnière doit dans tous les cas être payée par le vacancier avant son départ du logement. Cela vaut même si le logeur, l’hôtelier ou le propriétaire se met d’accord avec le locataire principal pour un paiement différé du loyer.

Quelles sont les sanctions en cas de non-paiement de la taxe de séjour de location saisonnière ?

Tout vacancier entrant dans la catégorie mentionnée plus haut, c’est-à-dire séjournant dans la commune sans y être domicilié, est redevable de la taxe de séjour.

S’il quitte la location saisonnière sans régler la taxe de séjour, il risque d’être sanctionné.

Néanmoins, tout vacancier peut contester son montant en adressant une réclamation au maire de la ville. Le maire devra alors lui répondre dans un délai de 30 jours à compter de la date de réclamation.

Le contentieux relatif au paiement de la taxe de séjour de location saisonnière est jugé comme en matière de droits d’enregistrement, de taxe de publicité foncière, de droits de timbre, de contributions indirectes et de taxes assimilées à ces droits ou contributions.

De leur côté, les plateformes numériques qui ne verseraient pas la taxe de séjour à la commune à laquelle elle est destinée, s’exposent à un système de taxation d’office qui permet le recouvrement par la collectivité de la taxe due.

Cette taxation peut être accompagnée d’une contravention de 4ème classe à l’encontre du professionnel ou du loueur fautif.

Quelle est l’utilité d’une taxe de séjour de location saisonnière?

La taxe de séjour de location saisonnière est perçue par les propriétaires. Elle est ensuite reversée à la commune où est situé le bien.

De ce fait, elle a pour principal but de financer des opérations permettant de renforcer l’attractivité touristique d’une commune.

FAQ

Quel est le montant de la taxe de séjour?

Pourquoi payer une taxe de séjour?

Est-ce que Airbnb collecte la taxe de séjour?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 12/03/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Nous avons loué notre maison deux fois trois mois à dix employés d’une entreprise qui devra refaire complètement la plomberie de la thalasso du Novotel Thalasa Oléron de Saint Trojan. Doivent-ils payer la taxe de séjour? Merci.

Bonjour.

Je suis propriétaire d’une résidence secondaire en montagne. Dois-je payer une taxe de séjour pour mes enfants (et/ou leurs conjoints) quand je séjourne avec eux une semaine ou deux en période de vacance?

Par avance, merci pour votre retour.

Bonjour

Je suis propriétaire d’un mobil-home dans un camping**** a Argelès sur mer

Quelle est la période où débute cette taxe et quand elle se termine?

En tant que propriétaire suis je assujetti aussi a cette taxe

Merci, pour votre retour

A Gruissan la taxe locative saisonnière est forfaitaire et d’un montant de 450 euros ce qui est énorme si vous ne louez que 15jours .. cela m’a déterminée à ne pas louer . Cette année taxe d’habitation augmentée de 60% qui fait suite à une déjà grosse augmentation de la taxe foncière depuis deux ans . Comment expliquer ces augmentations démentielles dans une ville qui est très touristique et qui donc n’a perdu que très peu de revenus sur la taxe d’habitation et qui d’ailleurs ont été compensé par une dotation compensatoire de l’état payée par nos impôts . Qui… Lire la suite »

Bonjour,

La taxe d’habitation sur les résidences secondaires peut être majorée jusqu’à 60 % dans les zones tendues, comme à Gruissan, ce qui explique son augmentation.

La taxe de séjour forfaitaire, fixée localement, reste légale même si elle pénalise les petits loueurs. Les hausses sont permises par la loi, mais relèvent de décisions municipales contestables uniquement sur le plan politique.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour et merci pour votre article.

Une question : je suis propriétaire d’un mobile home sur un camping appartement à un groupe. Ok normal, je perçois les taxes de séjour de mes locataires quand je fais de la location saisonnière. Mais lorsque c’est moi qui loge temporairement (2 ou 3 nuits) et de temps en temps dans mon mobile home parce j’y fais de l’entretien, est-ce que je dois payer la taxe de séjour ?

Merci pour votre réponse, cdlt.

Bonjour,

En règle générale, les propriétaires ne sont pas assujettis à la taxe de séjour lorsqu’il résident dans leur propre logement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, on a réservé une mobilhome de 6 personnes dans un camping du samedi au samedi. On me demande de verser la taxe de séjour avant notre arrivée. Deux des six personnes viennent en télétravail et ne pourront rester que si le wifi du camping le permet, sinon elles repartiront dès le lendemain de notre arrivée. Peut on payer les taxes de séjours à notre arrivée, et non avant, dès que nous saurons combien de jours reste chaque personne ? Merci

Bonjour,

Dans une telle situation, n’hésitez pas à porter votre demande auprès du camping afin de trouver un terrain d’entente.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour , la taxe de séjour est elle obligatoire à partir d’un certain âge des locataires ( enfants exonérés jusqu’à quel âge ? )

Bonjour, En France, la taxe de séjour est généralement perçue pour les personnes âgées de plus de 18 ans. Cependant, les enfants mineurs sont souvent exonérés de cette taxe. En ce qui concerne l’âge jusqu’auquel les enfants sont exonérés, cela peut varier selon les régions et les municipalités. Dans de nombreuses régions françaises, les enfants de moins de 18 ans sont exonérés de la taxe de séjour. Cependant, il est important de vérifier les règles spécifiques de la région ou de la municipalité où vous proposez des locations, car certaines localités peuvent avoir des règles différentes. Vous pouvez obtenir cette… Lire la suite »

Bonsoir, nous avons louer en Guadeloupe pour 5 mois. Nous avons payé la sommes total charger par le propriétaire. Nous voulons quitter avant le temps, exactement un mois avant. Nous aurions aimé que le locateur nous rembourse ce mois. Nous avions internet d’inclus et l’eau ainsi que l’électricité. nous avons dû débourser plus de2500$ canadiens de frais supplémentaires internet au Canada car orange nous ont niaisé pour réparer le tout, ainsi que le propriétaire. Nous avons fait nous même tout les démarches pour aller chercher une boîte temporaire. Finalement internet a été réparé et fonctionne 5 minutes sur 10. Donc,… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous accompagner.

En vous souhaitant une belle journée,

L’équipe LegalPlace