Connexion

ConnexionLes délais à respecter pour le paiement d’une facture

Dernière mise à jour le 23/06/2025

En comptabilité, le délai de paiement d’une facture varie selon les parties prenantes à la transaction, selon le secteur pour lequel elles sont éditées (transport, alimentaire, etc.) mais également selon l’arrangement pris par lesdites parties. Ainsi, les délais à respecter sont à retenir, pour ne pas se voir opposer une sanction en cas de retard de paiement et afin de les paramétrer dans votre logiciel de facturation.

Quels sont les délais de paiements d’une facture ?

L’article L441-9 du code de commerce pose et encadre légalement pour le professionnel l’obligation de facturation pour tout achat de produits ou prestation de service. Les délais de paiement de la facture diffèrent cependant selon que son destinataire soit un particulier ou un professionnel.

Les délais à respecter entre professionnels

Entre professionnels, le délai de paiement d’une facture est par défaut de 30 jours suivant la réalisation de la prestation ou de la réception des marchandises objets de la facturation.

Il s’agit on l’a dit, d’un délai applicable par défaut, en l’absence de mentions spécifiques sur la facture. Autrement dit, les parties peuvent également convenir d’un délai qui leur sera plus adapté.

L’article L441-9 du code de commerce poursuit ainsi en permettant aux parties :

- D’allonger le délai de paiement à 60 jours maximum suivant la date d’émission de la facture ;

- De reporter le paiement, par dérogation, à un délai dit de « 45 jours fin de mois » après la date d’émission de la facture (sous réserve que cette possibilité soit expressément indiquée dans le contrat de vente conclu entre les parties).

Les délais à respecter pour un particulier

Lorsqu’un particulier achète auprès d’un professionnel des marchandises ou conclut auprès de lui un contrat de prestation de services, alors il doit se référer aux conditions générales de ventes pour connaitre le délai de paiement de la facture.

Le délai choisi par les parties doit alors figurer sur la facture émise, afin que le débiteur puisse s’en acquitter sans se voir opposer de sanction dues à un éventuel retard de paiement.

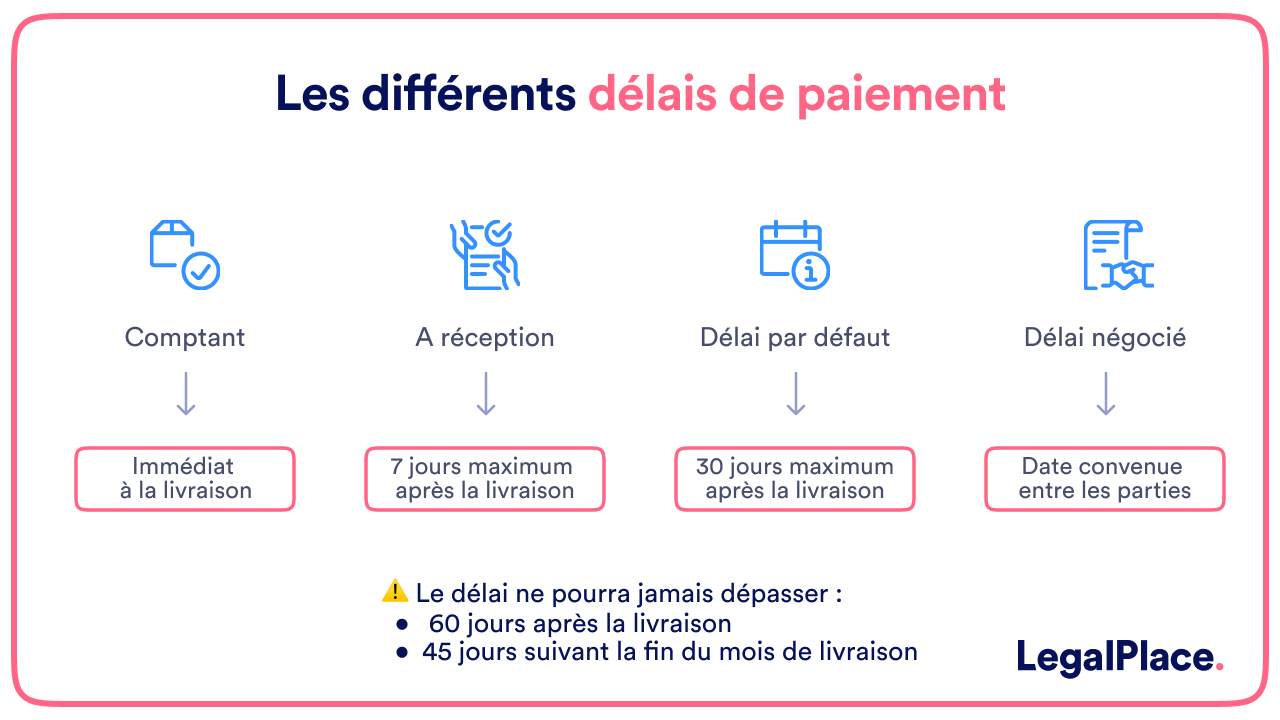

Quels sont les différents types de délais de paiement ?

Lors de la conclusion d’une vente, le vendeur remet généralement une facture à son client, afin d’obtenir le paiement des marchandises vendues ou des services réalisés.

Les parties peuvent à ce moment convenir d’un délai de paiement, parmi les suivants :

- Comptant ;

- A réception ;

- Avec délai par défaut ;

- Avec délai négocié.

Paiement comptant

Opter pour un paiement comptant signifie que les sommes dues au titre de la prestation de service ou de la vente de marchandises sont immédiatement acquittées auprès du professionnel.

Dès réception de la marchandise ou réalisation de la prestation de service, le client doit remettre le montant de la facture. En quelque sorte, aucun délai de paiement de la facture n’est accordé. Les parties se sont en principe mises d’accord pour procéder au règlement immédiat des fournitures ou prestations.

Paiement à réception

Le paiement à réception signifie que le client dispose d’au moins une semaine de délai pour payer la facture.

Le décompte de ce délai de 7 jours commence à partir de la date d’expédition du bien (ou de l’accomplissement de la prestation de service) et doit inclure le délai de réception de la facture.

Paiement avec délai par défaut

Lorsqu’aucune mention concernant le délai de paiement de la facture n’est indiquée dans le document, alors le délai par défaut s’applique. Il s’agit d’un délai légal de 30 jours, posé par l’article L441-10 du Code de commerce. Le client dispose ainsi de 30 jours suivant réception des marchandises ou réalisation de la prestation de service pour payer la facture.

Paiement avec délai négocié

Les CGV entre professionnels peuvent prévoir un délai négocié pour le paiement de la facture. Concrètement, les parties s’accordent sur un délai de paiement de la facture qui dépasse les 30 jours légaux.

Ils disposent alors de deux options :

- Choisir une échéance pouvant aller jusqu’à 60 jours suivant la réalisation de la prestation ou la livraison des produits ;

- Opter pour un acquittement de la facture dans les 45 jours suivant la fin du mois d’émission de la facture.

Ces délais sont des échéances maximales, il est impossible de poser un délai supérieur aux limites citées ci-dessus.

Existe-t-il des délais spécifiques ?

En fonction du secteur d’activité pratiqué, les délais de paiement d’une facture peuvent varier. La loi et plus précisément l’article L441-11 du Code de commerce indique ainsi des délais spécifiques pour les secteurs suivants :

- Transports ;

- Saisonnier ;

- Alimentaire ;

D’autres délais dérogatoires peuvent être prévus, et notamment concernant les achats effectués en franchise de TVA.

Secteur des transports

Le délai imposé pour les factures relevant du secteur du transport est de 30 jours suivant la date d’émission de la facture.

Cette disposition concerne aussi bien le transport routier de marchandises, le fret aérien que la location de voiture (avec ou sans chauffeur). Globalement, toutes les activités en lien avec le transport de personnes ou de biens.

Le délai de paiement de la facture à 30 jours s’applique à tous les acteurs du secteur : armateurs, commissionnaires de transport ou de douane, agents maritimes, etc.

Secteur saisonnier

Le secteur saisonnier dispose de délais de paiement pour la facture aménagés selon l’activité concernée :

- Horlogerie, joaillerie et activités liées : 59 jours fin de mois ou 74 jours après l’émission de la facture ;

- Travail du cuir : 54 jours fin de mois à partir de l’émission de la facture ;

- Vente d’équipement sportif pour la glisse sur neige : un délai supplémentaire de 30 jours peut être appliqué aux délais légaux (60 jours ou 45 jours fin de mois) en cas de livraison effectuée avant la saison d’activité ;

- Vente de jouets : 95 jours après facturation pour la période entre janvier et septembre, 75 jours pour la période entre octobre et décembre (fêtes de fin d’année) ;

- Agroéquipement : 55 jours fin de mois pour les équipements dédiés à l’entretien des espaces verts, 110 jours fin de mois pour l’équipement agricole.

Secteur alimentation et boisson

Ce secteur dispose de délais très particuliers en raison du caractère généralement périssable de la marchandise. Aussi, pour plus de clarté, voici un tableau répertoriant les délais de paiements des factures liées à l’alimentaire :

| Type de marchandise | Délai de paiement de la facture |

| Viandes et poissons congelés, plats cuisinés, conserves contenant des périssables | 30 jours après la fin de la décade de livraison |

| Bétail vivant et viandes fraîches | 20 jours après la livraison |

| Alcools forts (eaux de vies, gin, rhums, cognacs, etc.) | 30 jours après la fin du mois de livraison |

| Raisins et produits dérivés destinés à la fabrication du vin | 45 jours fin de mois ou 60 jours à compter de la facturation |

Achat en franchise de TVA

Dans le cadre d’un achat de marchandise ou de services réalisé en franchise de TVA, le délai de paiement de la facture peut être étendu à 90 jours suivant la date d’émission de la facture.

Il s’agit ici des marchandises livrées hors de l’Union Européenne et dont le contrat de vente mentionne expressément ce délai.

Quels délais de paiement entre professionnels et particuliers ?

Entre professionnels et particuliers, les délais de paiement d’une facture peuvent également varier. Il faut notamment distinguer le cas des factures émises par un artisan, qui peuvent faire l’objet d’un acompte.

Règles générales

En règle générale, le délai de paiement de la facture est convenu entre les parties. Cela s’explique notamment par le fait qu’aucune loi ne fixe de délai précis lors d’une transaction entre professionnels et particuliers.

Toutefois, les vendeurs professionnels imposent en général leur propre mode de facturation, en l’indiquant dans leurs CGV. Ils peuvent alors demander un paiement comptant, un paiement à réception ou encore un paiement à une date convenue entre les parties, à leur convenance.

Le cas des artisans

Si le professionnel en question est un artisan, les règles de facturation sont différentes. En effet, puisque les factures sont en principe émises à l’issue de la prestation effectuée, aucun paiement ne peut avoir lieu avant l’envoi de cette facture. Il devra intervenir lors de la réception de la facture.

Il est cependant possible de mettre en place un paiement par acompte pour les travaux de constructions réalisés par un artisan. Les pourcentages d’acompte varient alors en fonction de l’étape des travaux, comme présenté dans le tableau suivant :

| Rénovation de maison | Construction de maison | ||

| Etape des travaux | Pourcentage d’acompte à régler | Etape des travaux | Pourcentage d’acompte à régler |

| Commande globale se référant au chantier | 30 % | Début du chantier | 5 % |

| Commencement des travaux | 30 % | Finition des fondations et des murs | 25 % |

| Finition des fondations | 10 % | Mise hors d’eau, hors d’air et finition des cloisons | 35 % |

| Dressage des murs | 25 % | Finitions des travaux d’équipement, de chauffage et d’établissement du système d’évacuation des eaux usées | 20 % |

Quelles sont les sanctions en cas de retard de paiement ?

Entre professionnels, il est d’usage d’appliquer des sanctions en cas de retard de paiement d’une facture. En effet, les transactions sont généralement nombreuses et il est fréquent qu’un fournisseur se retrouve face à un client incapable de payer dans les temps. Afin de dissuader les mauvais payeurs, et de protéger les fournisseurs, des sanctions sont généralement indiquées dans les CGV.

Pénalités de retard

Des pénalités de retard peuvent être appliquées dès lors que la date d’exigibilité du montant de la facture est passée. Le taux de pénalité Le taux figure généralement dans les conditions générales de vente. Un taux légal est prévu si cette mention fait défaut.

Ce taux de pénalités de retard correspond à celui mis en place par la BCE (Banque centrale européenne). Il s’agit du taux de refinancement entrant en application au 1er janvier ou au 1er juillet de l’année civile en cours. Le taux pris en compte est rehaussé de 10 points.

Le taux d’intérêt relatif au retard est calculé par jour entre la date de paiement de la facture et la date d’échéance prévue initialement. Les pénalités appliquées doivent être ajoutées au montant TTC indiqué sur la facture en retard.

Si un taux appliqué par an ou par mois figure dans les CGV, il doit être converti afin d’obtenir une équivalence en taux journalier. Cette démarche simplifiera le calcul des pénalités de retard. Ces dernières sont automatiques dès le dépassement du jour de paiement des factures. Aucune relance n’est ainsi nécessaire pour les percevoir.

Indemnités pour frais de recouvrement

En principe, tout retard de paiement peut engendrer une indemnité pour frais de recouvrement, d’un montant forfaitaire de 40€. Cette indemnité est octroyée aux créanciers exerçant une activité régie par le Code de commerce et dont le débiteur n’est pas soumis à une procédure de redressement ou de liquidation.

Ce montant de 40€ est alors dû en totalité, quelle que soit la durée du retard et malgré un paiement partiel de la facture.

Sanctions administratives

Des amendes sont prévues en cas de non-respect du délai de paiement d’une facture et notamment des amendes majorées si la faute est répétée. La loi prévoit alors des amendes pouvant aller :

- De 75 000€ à 150 000€ pour une personne physique ;

- De 2 millions d’euros à 4 millions d’euros pour une personne morale.

Lire aussi :

- Relance d’une facture impayée

- Facture auto-entrepreneur

- Facture d’avoir

- Facture acquittée

- Logiciel de devis et facture pour SASU

- Facture d’association

Modèle de facture de prestation de service

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 23/06/2025

FAQ

Quelles sanctions pour un retard de paiement ?

Lorsqu’une facture n’a pas été payée à temps, il est possible de se voir appliquer une ou plusieurs sanctions parmi les suivantes :

- Des pénalités de retard

- Une indemnité forfaitaire de retard d’un montant de 40€

- Une amende

Quel délai de paiement entre professionnels et particuliers ?

Le paiement de ce type de facture n’est soumis à aucun délai légal, c’est donc les parties et notamment le vendeur/prestataire qui choisi son monde de facturation.

Quels sont les délais de paiement applicables entre professionnels ?

Pour honorer les sommes dues lors de l’émission de factures dans le cadre d’un paiement entre professionnels, il est possible de choisir entre 4 délais différents :

- Paiement réalisé en une seule fois (paiement comptant) ;

- Règlement dès réception de la facture ;

- Paiement avec une échéance définie par défaut ;

- Règlement de la facture avec un sursis préalablement discuté.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Merci beaucoup pour toutes ces infos. Est-ce que les délais de paiement sont à définir par commun accord entre les 2 parties ? Ou unilatéralement par l’émetteur de la facture ?

Je suis en micro-entreprise et facture généralement avec un délai de paiement sous 30 jours mais cela ne me convient plus. Puis-je passer en paiement à réception de facture ? Dois-je en informer mes clients réguliers (des professionnels) et avoir leur accord au préalable ?

Merci beaucoup pour votre retour

Bonjour,

Les délais de paiement sont en principe fixés par accord entre les parties contractantes. Ils ne peuvent être modifiés unilatéralement par l’émetteur de la facture sans l’accord préalable du client. Ainsi, si vous souhaitez passer à un paiement à réception de facture, il est nécessaire d’en informer vos clients professionnels et d’obtenir leur accord, notamment pour les contrats en cours. Cette démarche permet d’éviter tout litige et garantit la bonne exécution des obligations contractuelles.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, Les délais de paiement doivent être définis d’un commun accord entre les parties, conformément à l’article L.441-10 du Code de commerce. Ce délai ne peut pas excéder 60 jours à compter de la date d’émission de la facture, sauf accord exprès et justifié par des conditions particulières (et dans la limite de 45 jours fin de mois). En tant que micro-entrepreneur, il est parfaitement possible de fixer un nouveau délai, comme le paiement à réception de facture. En revanche, pour que ce délai soit juridiquement opposable, il doit être clairement indiqué sur la facture et, idéalement, accepté par le… Lire la suite »

Bonjour ,le mandataire en charge de la gestion de mes biens immobiliers en locations paient souvent les factures associées à mes biens en retard alors que le compte associé à mes biens permet de régler les factures. Ce qui génèrent des indemnités de retard de paiement. il me demande de payer ses indemnités de retard. Etant un professionnel en charge justement de cette gestion (mal faite visiblement) , n’est ce pas lui qui doit payer à ses frais ces indemnités?

Merci pour votre réponse.

Mes grossistes alimentaires me fixes des délais de paiement à 7 jours,10 jours et 15 jours bien en dessous des 30 jours

0nt-ils le droit ?

Bonjour je suis un magasin, un client a versé un acompte il y a 2 ans, je l’ai relancé plusieurs fois pour venir solder sa commande, que j’ai à sa disposition, il ne vient pas et ne répond pas. Quel recours j’ai, puis garder l’acompte et la marchandise ? Merci

Bonjour,

Si un client n’a pas réglé le solde de sa commande malgré vos relances pendant deux ans, vous pourriez avoir le droit de conserver l’acompte et la marchandise, sous réserve de respecter les termes de vos conditions générales de vente et d’envoyer une dernière mise en demeure.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, Dans une telle situation, votre magasin doit suivre les procédures légales et éthiques appropriées pour gérer le cas de l’acompte non récupéré par le client. Voici quelques étapes que vous pourriez envisager : -Vérification des conditions de vente initiales : Tout d’abord, il est important de vérifier les conditions de vente initiales convenues avec le client au moment du versement de l’acompte. Cela peut inclure des dispositions concernant les acomptes, les annulations de commande et les remboursements. -Communication avec le client : Vous avez déjà essayé de contacter le client plusieurs fois, mais il est essentiel de documenter toutes… Lire la suite »

Bonjour

Une entreprise est venu m’installer un portail coulissant motorisé.

A la fin des travaux, j’ai constaté des anomalies de fonctionnement .

Un technicien est revenu le lendemain mais il reste un défaut de fonctionnement à la fermeture.

Une commande de joint est en cours….mais dans l’attente(minimale d’un mois) , je subis ce mauvais fonctionnement.

A la commande, j’ai payé 15 % d’avance , j’ai reçu la facture dès la fin du montage (incorrect)

Dois je payer le reliquat avant la résolution du défaut de fonctionnement ?

Merci

Bonjour,

Vous n’êtes pas obligé de payer le reliquat tant que le défaut de fonctionnement de votre portail n’est pas résolu.

Il est important de vérifiez votre contrat et les termes relatifs au paiement et à la satisfaction du client.

Il est recommandé de consulter un professionnel en la matière afin d’obtenir des conseils spécifiques à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace.

Bonjour, je suis décoratrice d’intérieur et je suis en pleine creation d’une facture pour une prestation à distance de coaching déco et je ne comprend pas très bien quel choix de paiement s’offrirai a moi. Puis-je faire payer la totalité avant la prestation ou simplement après ? je suis complètement perdu 🙁

Bonjour,

Par principe, le paiement de la facture n’est soumis à aucun délai légal. Demander le paiement intégral d’une facture dans le cadre d’une prestation de service ne fait pas partie des usages. Cependant, il est tout à fait possible de demander des avances sur paiement.

En vous souhaitant une agréable journée,

L’équipe LegalPlace.

Bonjour,

J’ai signé pour un bureau en location à payer d’avance. Je reçois donc le 15 septembre une facture à payer le 15 septembre pour la période de location du 1er au 15 octobre. Et le 23 septembre, je reçois une facture de 40 euros de frais de retard. Je rappelle qu’il s’agit d’une facture à payer le jour même pour une prestation qui ne sera accomplie que 45 jours plus tard et je devrais déjà payer une indemnité… Est-ce légal ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, J’ai choisi i=une entreprise du bâtiment pour réaliser ma surélévation, celle-ci me demande de payer les situations intermédiaires à la livraison de la marchandise et non à l’avancement des travaux, sur le devis il y a de stipulé 30 % d’acompte et 65% à la situation intermédiaire et 5% à la réception du chantier ! Le devis est de 35 500€, j’ai versé un acompte de 12 855,90 fin octobre 2020, et hier je lui ai remis en main propre un chèque de 10 811,15€ pour la situation intermédiaire une fois le plancher et les murs montés (chèque qu’il… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec l’un de nos avocats partenaires, par le biais de notre page contact : https://www.legalplace.fr/contact/

Pour cela, sélectionnez « Parler à un avocat » dans la section « Objet de votre demande », choisissez le produit concerné puis expliquez en détail votre situation dans la partie « Votre message ».

N’oubliez pas de préciser votre numéro de téléphone dans le corps du texte, afin d’être contacté plus rapidement.

En vous souhaitant une belle journée,

L’équipe LegalPlace