Connexion

ConnexionFiscalité de la location saisonnière : ce qu’il faut savoir

Dernière mise à jour le 16/01/2026

- Quelle réglementation fiscale pour la location saisonnière ?

- Quels régimes d’imposition pour une location saisonnière ?

- Loueur en meublé non professionnel (LMNP) ou loueur en meublé professionnel : quelle incidence sur les déficits ?

- Quelles autres taxes interviennent dans la fiscalité de la location saisonnière ?

- Quels sont les risques à ne pas déclarer les locations saisonnières de type Airbnb ?

- FAQ

La fiscalité de la location saisonnière comporte quelques caractéristiques particulières. En effet, la cette dernière étant une forme spécifique de location meublée, les loyers et charges perçus dans le cadre d’une location saisonnière relèvent des bénéfices industriels et commerciaux (BIC).

En somme, il existe deux régimes déclaratoires qui diffèrent selon la nature de la location : le régime forfaitaire et le régime réel.

Quelle réglementation fiscale pour la location saisonnière ?

La location saisonnière : une location meublée spécifique

La location saisonnière est une variante de la location meublée classique.

Pour rappel, la location meublée doit répondre à certains critères définis par la loi pour bénéficier d’une telle qualification. En particulier, le logement doit être doté d’équipements obligatoires permettant d’assurer au loueur une vie décente et suffisante sans que celui-ci n’ait besoin d’acheter du mobilier.

C’est en cela notamment que la location meublée présente de nombreux avantages.

L’article D324-1 du Code du Tourisme définit la location saisonnière (ou meublée touristique/meublés de tourisme) comme « des villas, appartements, ou studios meublés, à l’usage exclusif du locataire, offerts en location à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois, et qui n’y élit pas domicile ».

Ce type de location relève du régime des locations meublées. A travers cette convention, le bailleur met à disposition d’un locataire un logement pour une saison, en général touristique, essentiellement s’il s’agit d’un meublé de tourisme.

Ainsi, si en tant que propriétaire vous décidez de louer votre logement, il convient de déclarer les revenus perçus.

Tout comme la location meublée classique, la saisonnière relève de l’impôt sur le revenu et plus spécifiquement de la catégorie des bénéfices industriels et commerciaux (BIC).

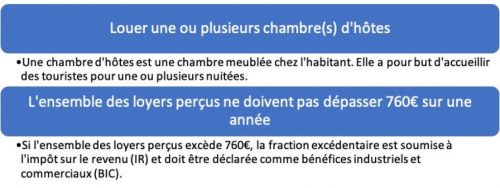

La location d’une partie de la résidence principale du bailleur

Selon que le bailleur loue une partie de sa résidence principale ou non, cela fait varier les conditions d’exonération d’impôt de la location saisonnière.

Dans le cas des locations saisonnières, il est possible d’être exonéré d’impôt lors de la location d’une partie de la résidence principale du bailleur. Cela s’applique notamment pour les exploitants de chambres d’hôtes qui louent une fraction de leur résidence principale.

Toutefois, il convient de remplir deux conditions cumulatives pour bénéficier de l’exonération d’impôts :

Quels régimes d’imposition pour une location saisonnière ?

Lorsque vous ne répondez pas aux conditions d’exonération d’impôt en ce qui concerne votre location saisonnière, deux régimes d’imposition peuvent vous être appliqués :

- Le régime forfaitaire ou micro-BIC ;

- Le régime réel.

Le régime forfaitaire ou micro-BIC

En ce qui concerne le régime forfaitaire, celui-ci consiste en un abattement sur les recettes réalisées, c’est-à-dire sur les loyers et les charges perçus dans le cadre de la location saisonnière.

Cependant, il est important de distinguer les locations saisonnières dites classiques de celles saisonnières classées. Dans ce dernier cas, il peut s’agir notamment des meublés de tourisme ou des chambres d’hôtes.

Régime forfaitaire et location saisonnière classique

Dans le cadre d’une location saisonnière classique, vous relevez du régime micro-BIC uniquement si vos recettes ne dépassent pas un seuil de 70 000 € par an.

Dès lors, sur les recettes réalisées, vous bénéficiez d’un abattement de 50% sur les loyers et charges perçus.

Régime forfaitaire et location saisonnière classée

Les locations saisonnières classées correspondent principalement aux gîtes ruraux, aux meublés de tourisme ainsi qu’aux chambres d’hôtes.

Dans ce cas de figure, vous relevez automatiquement du régime forfaitaire si les recettes réalisées ne dépassent pas 170 000 € par an.

De plus, vous bénéficiez d’un abattement de 71% sur ces recettes, ce qui constitue un avantage fiscal considérable.

Le régime réel

Le second régime d’imposition des locations saisonnières est le régime réel. Le bailleur peut tout à fait opter pour ce régime.

Le régime réel consiste à déduire des recettes annuelles perçues par la location saisonnière, tous les frais et toutes les charges engagés (grosses réparations, chauffage et électricité etc…).

Néanmoins, là encore, il convient de distinguer les locations saisonnières dites classiques de celles saisonnières classées pour l’application du régime réel.

Régime réel et location saisonnière classique

Vous pouvez bénéficier automatiquement du régime réel uniquement dans le cas où vos recettes annuelles dépassent 70 000 €.

Si tel n’est pas le cas, vous avez quand même la possibilité de décider d’opter pour ce régime réel.

Régime réel et location saisonnière classée

S’agissant des locations saisonnières classées de type meublés de tourisme ou chambres d’hôtes, vous relevez automatiquement du régime réel si vos recettes annuelles dépassent le seuil de 170 000 €.

Le cas échéant, vous pouvez également décider d’opter de vous-même pour ce régime d’imposition.

En revanche, le régime réel nécessite d’effectuer des calculs préalables. Il s’agit donc d’un régime fiscal plus complexe que le régime forfaitaire évoqué un peu plus tôt.

Loueur en meublé non professionnel (LMNP) ou loueur en meublé professionnel : quelle incidence sur les déficits ?

La fiscalité de la location saisonnière pose également la problématique des déficits éventuels engendrés.

Dans cette optique, il est nécessaire d’opérer une distinction entre le statut de loueur en meublé non professionnel (LMNP) et celui du loueur en meublé professionnel (LMP).

Voici les caractéristiques liées à ces deux statuts :

| Loueur en meublé professionnel (LMP) | Loueur en meublé non professionnel (LMNP) |

| – Recettes locatives annuelles supérieures à 23 000 € TTC ;

– Ces recettes dépassent les autres revenus constituant le foyer fiscal ; – Ses déficits peuvent être imputés sur la totalité du revenu global. |

– Les déficits de la location saisonnière ne peuvent être déduit que des autres locations meublées non professionnelles au cours des 10 dernières années d’imposition. |

Quelles autres taxes interviennent dans la fiscalité de la location saisonnière ?

Hormis les revenus générés par la location saisonnière, le bailleur doit également s’acquitter d’autres taxes et charges :

La location saisonnière peut être soumise à la taxe de séjour. Cette taxe correspond à une taxe que les communes peuvent demander aux vacanciers séjournant sur leur territoire.

Par ailleurs, dans certains cas, c’est le bailleur doit s’acquitter du paiement de la taxe d’habitation.

Enfin, s’il est propriétaire du logement, il devra également s’acquitter de la taxe foncière.

Quels sont les risques à ne pas déclarer les locations saisonnières de type Airbnb ?

Les locations saisonnières et les services proposés sur des plateformes en ligne sont de plus en plus encadrés par la loi.

En particulier, depuis le 1er Décembre 2017, tout loueur de meublé touristique en location saisonnière doit être enregistré :

- S’il s’agit d’un loueur en meublé professionnel, il devra s’enregistrer auprès de la chambre du commerce et de l’industrie ;

- S’il s’agit d’un loueur en meublé non professionnel, celui-ci dépendra du Centre de Formalités des Entreprises (CFE) rattaché au greffe du Tribunal de Commerce compétent.

Il est également prévu qu’une déclaration à l’administration fiscale devienne automatique.

Cette obligation d’enregistrement s’applique aux villes de plus de 200 000 habitants, et notamment à Paris, Bordeaux, Nice, Lyon et Toulouse.

Le bailleur en situation d’illégalité s’expose à une amende.

FAQ

Comment déclarer un meublé de tourisme ?

Comment louer meublé non professionnel ?

Quel régime fiscal pour LMNP ?

Qui peut faire du LMNP ?

Pourquoi classer son meuble de tourisme ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 16/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

bonjour, depuis l exercice 2024 j ai dépassé le seuil de 23000 Euros pour de la location meublée .Je suis au régime LMNP. Ce montant reste inférieur à mon salaire, or l ‘urssaf me demande de payer une cotisation de 20% sur tous mes revenus (bruts) tirés de la location. Soit disant à cause de la nouvelle loi sur l ‘économie collaborative. Quand est il réellement? j ai l impression qu ils font comme si je passait en LMP, ce qui n est pas le cas.

Bonjour,

Les revenus de location meublée relèvent en principe des bénéfices industriels et commerciaux (art. 35 CGI). L’affiliation au régime social dépend notamment du niveau de recettes et des conditions prévues par l’article L611-1 du Code de la sécurité sociale. La qualification de loueur en meublé professionnel est définie par l’article 155, IV du CGI.

Nous vous invitons à prendre contact avec un expert-comptable afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, Je suis propriétaire d’une petite maison que je loue en airbnb, avec un revenu annuel brut oscillant entre 6000 et 9000€. Je dispose d’un numéro siret depuis le départ de la mise en location touristique. Il me semble qu’il y a une accumulation d’impôts sur ce logement et les revenus : – impôts sur les revenus – taxe d’habitation – taxe foncière – contribution foncière des entreprises (taxée au départ au maximum et demande de plafonnement à faire ensuite pour “ajuster” le montant réellement dû) – taxe de séjour (certes encaissé par airbnb auprès du vacancier et reversé par… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, si je loue un souplex en dessous de ma résidence principale en AIRBNB, dois je déclarer les recettes en revenus fonciers en BIC ou faire un bilan LMNP ou une SASU ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

doit on declare les jours d utilisation du bien pour sois meme ou uniquement les recettes des locations au reel

Bonjour, En fiscalité de la location meublée, seule la déclaration des recettes réellement perçues est exigée. Les jours pendant lesquels vous utilisez le logement pour vous-même ne constituent pas un revenu imposable et n’ont donc pas à être déclarés. Seuls les loyers et éventuelles charges encaissés dans le cadre de la location doivent être reportés dans votre déclaration (formulaire 2042-C-PRO pour les activités en BIC, que vous soyez au micro-BIC ou au régime réel). Cette règle découle du principe selon lequel l’administration fiscale ne taxe que les revenus effectivement encaissés par le contribuable. Nous vous invitons à prendre contact avec… Lire la suite »

Bonjour, comment estimer l’impact de mon impôt sur le revenu dans le cas d’une location saisonnière dont les revenus sont déclarés au forfait ?

Bonjour,

En principe, les revenus d’une location saisonnière meublée déclarés au régime forfaitaire (micro-BIC) bénéficient d’un abattement de 50 % (ou 71 % si classée en meublé de tourisme, article 50-0 du CGI), avant imposition.

L’impact sur votre impôt dépend donc du montant net imposable après abattement, qui s’ajoute à vos autres revenus dans le barème progressif de l’impôt sur le revenu. Il faut également tenir compte des prélèvements sociaux (17,2 %).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

je souhaiterais louer ma résidence principale en location courte durée moins de 120 jours; Comment dois je déclarer les revenus qui seront inférieurs aux 50% de mes revenus.

Bonjour,

Vous devez déclarer les loyers perçus en micro-BIC, même si le revenu est inférieur à 50 % de vos ressources. Pour une location meublée de votre résidence principale < 120 jours/an, l’administration applique un abattement de 50 %, et vous déclarez le montant brut en 2042-C PRO. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L'équipe LegalPlace.

Bonjour, si on a pas déclaré la location airbnb à la chambre du commerce mais qu’on l’a quand même fait aux impôts, a-t-on quand même une amende ?

Bonjour,

En effet, si vous faites de la location via Airbnd, conformément à la réglementation européenne en matière de protection des consommateurs(trices), le loueur doit se déclarer via la plateforme en temps que particulier ou profesonnel.

En effet, si vous êtes un loueur professionnel c’est-à-dire que cette activité de location est votre activité principale, certaines informations supplémentaires seront demandées telle que la chambre de commerce compétente le cas échéant.

En cas de doute n’hésitez pas à contacter un professionnel en matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, J’ai déjà une activité LMNP pour des logements que je loue à l’année (donc pas une activité saisonnière) et dont le chiffre d’affaire frôle les 23000 €. Nous venons d’acquérir une maison dont j’envisage de louer une partie en location saisonnière. En terme de fiscalité, le chiffre d’affaire de cette nouvelle activité se superpose-t-elle à mon activité initiale en LMNP ou est-ce une autre activité indépendante ? En d’autres termes, est-ce que je mets en péril mon statut de LMNP en dépassant les 23 000 € avec les deux activités cumulées où bien ces deux activités ne se cumulent… Lire la suite »