Connexion

ConnexionImpôt sur les sociétés (IS) : définition, calcul et taux en 2026

Dernière mise à jour le 06/01/2026

L’impôt sur les sociétés (IS) est l’un des piliers de la fiscalité des entreprises françaises. Il concerne la majorité des sociétés commerciales et permet à l’État de prélever une part des bénéfices réalisés chaque année. Comprendre son fonctionnement est essentiel pour bien anticiper sa charge fiscale et éviter les erreurs de déclaration.

? Les points essentiels à retenir :

- Le taux de l’impôt sur les sociétés est fixé à 25 % des bénéfices annuels ;

- Il est abaissé à 15 % pour les petites et moyennes entreprises ;

- L’IS se paie en ligne sous la forme de 4 acomptes provisionnels et un solde final.

Qu’est-ce que l’impôt sur les sociétés (IS) ?

L’impôt sur les sociétés (IS) est un impôt direct prélevé sur les bénéfices réalisés par une entreprise au cours de son exercice comptable. Contrairement à l’impôt sur le revenu (IR), qui taxe les bénéfices au niveau des associés, l’IS s’applique directement à votre société.

En France, il s’agit d’un impôt régi par le Code général des impôts (CGI). Il constitue une source majeure de recettes pour l’État.

Qui est concerné ?

L’IS s’applique de plein droit aux sociétés de capitaux, notamment :

- Les sociétés anonymes (SA) ;

- Les sociétés à responsabilité limitée (SARL) ;

- Les sociétés par actions simplifiées (SAS) ;

- Les sociétés en commandite par actions (SCA).

Certaines entreprises individuelles, sociétés civiles ou sociétés en nom collectif peuvent opter volontairement pour l’IS si cela s’avère plus avantageux.

Quels sont les taux de l’impôt sur les sociétés en 2026 ?

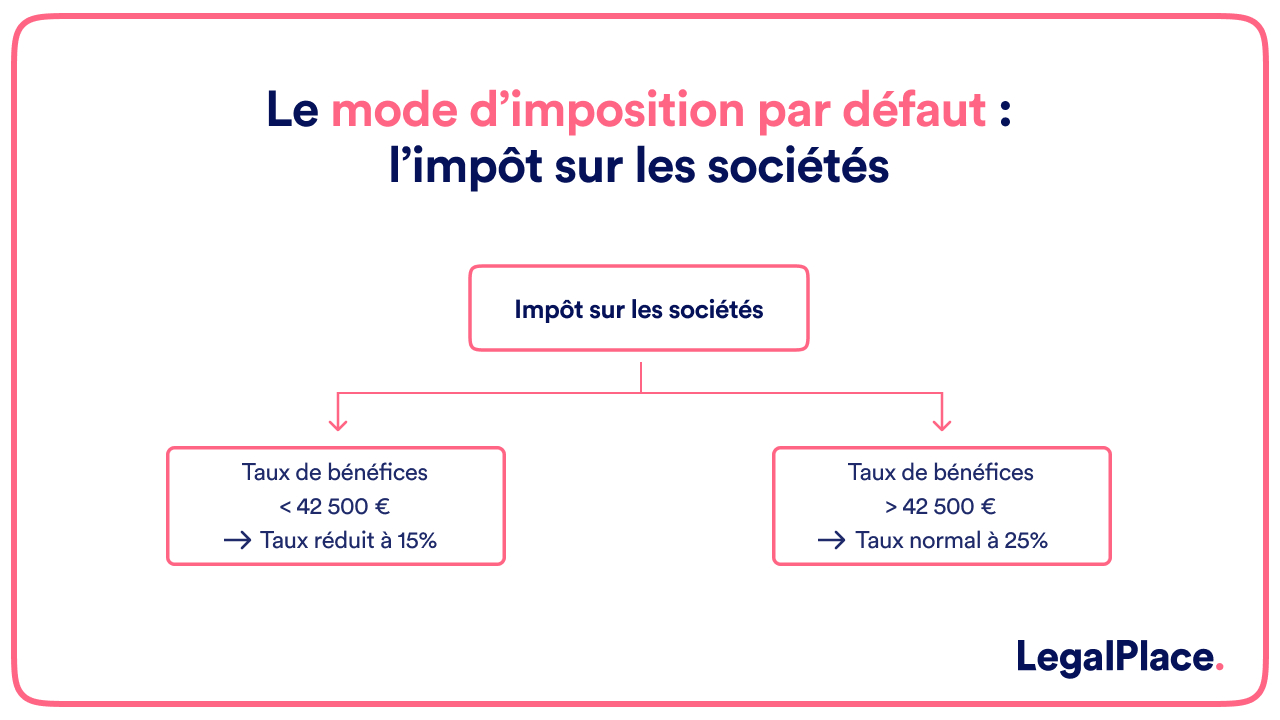

Depuis la réforme fiscale progressive amorcée en 2018, le taux normal de l’IS est désormais fixé à 25 % pour toutes les entreprises.

Cependant, si vous avez créé une petite ou moyenne entreprise (PME), vous pouvez bénéficier d’un taux réduit de 15 % sur la part de leurs bénéfices inférieure à 42 500 €, à condition de remplir les critères suivants :

- Chiffre d’affaires hors taxe inférieur à 10 millions d’euros ;

- Capital détenu à au moins 75 % par des personnes physiques.

Exemple : Si votre PME réalise 100 000 € de bénéfices, sera imposée à 15 % sur les premiers 42 500 €, puis à 25 % sur le reste.

Comment calculer l’impôt sur les sociétés ?

Le calcul et la comptabilisation de l’IS se fait en plusieurs étapes simples :

1. Déterminer le bénéfice imposable

Le bénéfice imposable correspond au résultat fiscal de votre entreprise, obtenu après déduction de l’ensemble des charges et après réintégration des dépenses non déductibles.

2. Appliquer le taux d’imposition

Une fois le bénéfice imposable connu, il suffit d’appliquer le taux d’imposition correspondant (15 % ou 25 %).

3. Tenir compte des exonérations ou crédits d’impôt

Certaines entreprises bénéficient d’allègements fiscaux, notamment :

- Le crédit d’impôt recherche (CIR) ;

- Le crédit d’impôt innovation (CII) ;

- Ou des exonérations géographiques (zones franches urbaines, entreprises nouvelles, etc.).

Comment et quand payer l’impôt sur les sociétés ?

Le paiement de l’IS se fait en ligne, via le site impots.gouv.fr.

Votre entreprise doit régler l’impôt sous la forme de quatre acomptes provisionnels et d’un solde final.

En effet, si votre entreprise est soumise à l’impôt sur les sociétés, elle devra payer des acomptes provisionnels chaque année. Ces acomptes sont calculés sur la base du bénéfice estimé de l’année en cours. Les dates de paiement des acomptes sont fixées par l’administration fiscale.

Une fois que l’exercice fiscal de votre entreprise est terminé et que les résultats définitifs sont connus, elle devra effectuer un dernier paiement, appelé solde annuel, pour régulariser l’impôt dû. Ce solde est calculé en fonction du bénéfice réel réalisé par votre entreprise au cours de l’exercice fiscal.

? Échéancier type :

- 1er acompte : 15 mars

- 2e acompte : 15 juin

- 3e acompte : 15 septembre

- 4e acompte : 15 décembre

- Solde : au plus tard le 15 du quatrième mois suivant la clôture de l’exercice

IS ou IR : quelle différence ?

La principale différence entre l’impôt sur les sociétés (IS) et l’impôt sur le revenu (IR) réside dans le niveau de taxation :

| Critère | Impôt sur le revenu (IR) | Impôt sur les sociétés (IS) |

|---|---|---|

| Imposition | Sur le revenu du dirigeant | Sur le bénéfice de la société |

| Taux | Progressif selon les tranches | Fixe (15 % / 25 %) |

| Idéal pour | Petites structures, activités libérales | Sociétés souhaitant se développer |

En pratique : Une SAS ou SARL souhaitant réinvestir ses bénéfices aura souvent intérêt à opter pour l’IS.

Comment réduire sa charge fiscale à l’IS ?

Plusieurs leviers permettent de limiter légalement le montant de l’IS à payer :

- Optimiser les amortissements des immobilisations ;

- Déduire correctement les charges (frais professionnels, salaires, intérêts d’emprunt) ;

- Profiter des crédits et réductions d’impôt disponibles ;

- Planifier les investissements en fin d’exercice pour ajuster le résultat fiscal.

FAQ

Quels sont les délais de déclaration et de paiement de l’IS ?

Y a-t-il des pénalités en cas de retard ou de non-paiement de l’IS ?

Comment les entreprises peuvent-elles optimiser leur charge fiscale liée à l’IS ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 06/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris