Connexion

ConnexionQu’est-ce que l’indemnité supra-légale et comment fonctionne-t-elle ?

Dernière mise à jour le 27/05/2026

- Qu’est-ce qu’une indemnité supra-légale ?

- Quand verser l’indemnité supra-légale ?

- Comment déterminer le montant de l’indemnité supra-légale ?

- L’indemnité supra-légale est-elle imposable ?

- Quel est l’impact de l’indemnité supra-légale sur le chômage (ARE) ?

- Comment négocier une indemnité supra-légale ?

- FAQ

- L’indemnité supra-légale désigne la part financière négociée au-delà du minimum légal ou conventionnel, lors d’une rupture de contrat de travail ;

- Cette somme est en partie soumise à l’impôt sur le revenu et aux cotisations de sécurité sociale selon des seuils précis ;

- Le versement de cette prime décale le point de départ de vos allocations chômage versées par France Travail ;

- L’application d’un accord collectif ou d’une convention collective peut rendre ce versement obligatoire pour l’employeur.

La rupture d’un contrat de travail s’accompagne obligatoirement de versements financiers minimaux pour compenser le préjudice de la perte d’emploi. L’indemnité supra-légale intervient comme un complément financier qui s’ajoute à ces planchers obligatoires pour gratifier le salarié sortant. Ce mécanisme de dédommagement amiable est le fruit d’une négociation directe ou de conventions. C’est un mécanisme à comprendre dès qu’on envisage l’embauche d’un salarié.

Qu’est-ce qu’une indemnité supra-légale ?

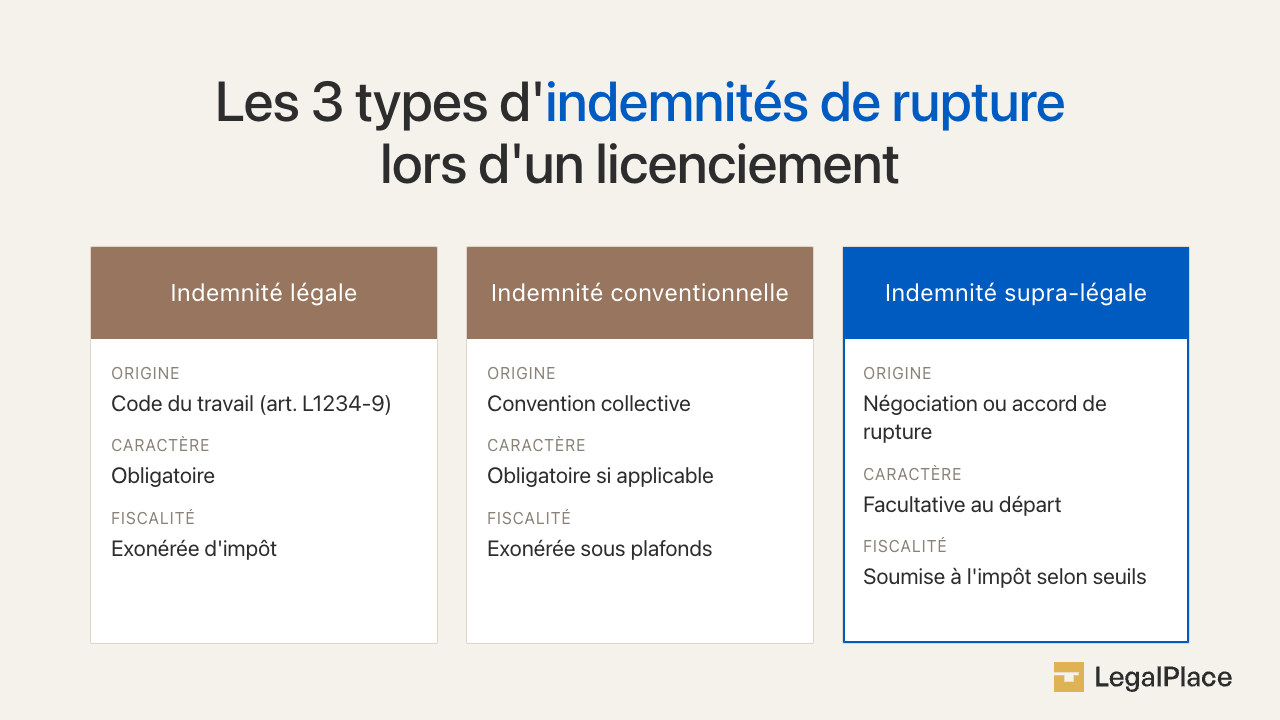

Selon l’article L1234-9 du Code du travail, l’indemnité légale représente le droit minimal garanti par le Code du travail à tout salarié licencié ou engagé dans une séparation amiable. Cette base obligatoire est calculée d’après votre ancienneté réelle et vos salaires bruts passés. L’indemnité supra-légale désigne quant à elle la somme spécifique versée au-delà de ce strict minimum légal ou conventionnel.

| Type d’indemnité | Origine du versement | Caractère obligatoire | Traitement fiscal |

|---|---|---|---|

| Indemnité légale | Code du travail | Obligatoire | Exonérée d’impôt |

| Indemnité conventionnelle | Convention collective | Obligatoire si applicable | Exonérée sous plafonds |

| Indemnité supra-légale | Négociation ou accord de rupture | Facultative au départ | Soumise à l’impôt selon seuils |

Il existe trois types d’indemnités de rupture du contrat de travail. L’indemnité légale, fixée par le Code du travail, constitue le plancher minimal garanti à tout salarié éligible. L’indemnité conventionnelle, prévue par la convention collective applicable, s’y substitue lorsqu’elle est plus favorable. L’indemnité supra-légale se distingue fondamentalement des deux premières : elle ne repose sur aucune obligation légale ou conventionnelle, mais résulte d’une négociation individuelle ou d’un accord de rupture. C’est précisément ce caractère facultatif et négocié qui explique son traitement fiscal spécifique, plus contraignant que celui des indemnités de droit commun.

Quand verser l’indemnité supra-légale ?

Le versement de l’indemnité supra-légale intervient lors des différentes procédures de rupture du contrat de travail. Qu’il s’agisse de clore un litige ou d’accompagner un départ collectif, l’indemnité supra-légale ne peut pas être réclamée au hasard. Elle s’inscrit toujours dans un cadre juridique précis et formalisé.

L’indemnité supra-légale lors d’un licenciement

La perte d’un emploi à l’initiative unilatérale de l’employeur ouvre droit à des compensations financières réglementées. Lorsqu’un employeur redoute un recours contentieux pour licenciement sans cause réelle et sérieuse, il peut négocier une transaction amiable. L’indemnité supra-légale lors d’un licenciement est alors versée pour réparer le préjudice de cette séparation ou pour sécuriser juridiquement la rupture du contrat. Ce versement complémentaire s’accompagne souvent de la signature d’un protocole d’accord transactionnel après la notification de la fin de contrat.

L’indemnité supra-légale d’un licenciement économique aide à lisser l’impact social d’une réorganisation de structure. On retrouve souvent l’exemple de l’indemnité supra-légale lors d’un PSE (Plan de Sauvegarde de l’Emploi) où les montants sont fixés collectivement pour accompagner les départs de manière digne. Dans tous ces cas de licenciement, la part d’indemnité supra-légale versée reste un outil de paix sociale et de sécurité de gestion pour l’entreprise.

L’indemnité supra-légale lors d’une rupture conventionnelle

L’indemnité supra-légale lors d’une rupture conventionnelle constitue un sujet central des discussions entre l’employeur et son collaborateur. Ce montant négocié vient s’ajouter à l’indemnité spécifique minimale de rupture imposée par l’article L1237-13 du Code du travail. L’employeur accepte de verser une indemnité de rupture conventionnelle supérieure au minimum pour simplifier le départ d’un collaborateur vers de nouveaux projets. Pour le salarié, obtenir une indemnité supra-légale lors d’une rupture conventionnelle permet de sécuriser sa transition professionnelle en disposant d’un capital de départ confortable.

Comment déterminer le montant de l’indemnité supra-légale ?

L’indemnité supra-légale ne répond pas à un barème rigide de l’État, mais résulte d’une évaluation personnalisée de votre parcours dans l’entreprise. Il convient de prendre en compte votre ancienneté réelle, votre niveau de salaire et le contexte de votre séparation. Cette étape de calcul de l’indemnité supra-légale est essentielle pour entamer des discussions saines et équilibrées.

Les critères de calcul de la part supra-légale

L’évaluation de l’indemnité supra-légale demande d’étudier l’historique de votre contrat de travail. Pour l’indemnité supra-légale, combien demander reste la question prioritaire de tout salarié sur le départ de sa structure. Il convient d’analyser :

- Vos performances passées ;

- Votre niveau de responsabilité ;

- L’éventuelle présence d’une clause de non-concurrence.

Le calcul de l’indemnité supra-légale s’appuie en premier lieu sur le salaire de référence, calculé sur la moyenne la plus avantageuse de vos douze ou trois derniers mois d’activité. L’ancienneté du salarié dans l’entreprise vient ensuite pondérer ce résultat pour fixer le plancher de l’indemnité légale de licenciement. Pour l’indemnité supra-légale en négociation, on étudie également le barème d’indemnisation prud’homale, souvent appelé barème Macron, pour estimer le risque financier réel de l’employeur.

Le calcul d’une indemnité supra-légale

Lors des discussions pour son départ, il négocie une prime pour rupture conventionnelle totale de 25 000 € brut avec sa direction. La formule de calcul de l’indemnité supra-légale lors d’une rupture conventionnelle est donc : 25 000 € (indemnité totale) – 10 000 € (indemnité légale) = 15 000 € brut.

L’indemnité supra-légale est-elle imposable ?

L’indemnité supra-légale est soumise à des règles d’exonération partielles ou totales selon le motif de la rupture du contrat. L’administration fiscale encadre strictement ces limites pour éviter que ces versements ne masquent de simples compléments de salaires déguisés.

Le régime fiscal de l’impôt sur le revenu

L’impôt sur le revenu s’applique normalement sur l’ensemble de vos ressources de l’année civile écoulée. Est-ce que les indemnités supra-légales sont imposables ? La réponse est oui pour la part qui dépasse les limites d’exonération fixées par l’article 80 duodecies du Code général des impôts. L’exonération fiscale est possible dans la limite la plus élevée entre :

- 2 fois la rémunération annuelle brute perçue au cours de l’année civile précédant la rupture, dans la limite de 6 fois le PASS qui est de 48 060 € en 2026 ;

- 50 % de l’indemnité également plafonnée à 6 fois le PASS.

L’indemnité supra-légale et les cotisations sociales

Les prélèvements de la Sécurité sociale s’appliquent sur les rémunérations et les primes de rupture selon des grilles de calcul spécifiques. Pour une indemnité supra-légale, les charges sociales sont dues, dès que la somme totale versée franchit les seuils d’exonération de l’impôt (montant le plus élevé entre la moitié de l’indemnité totale perçue ou le double de votre rémunération brute annuelle de l’année précédente).

La part de l’indemnité supra-légale qui échappe à l’impôt sur le revenu est également exonérée de cotisations de Sécurité sociale, dans la limite stricte de deux fois le PASS (48 060 € en 2026). La fraction excédentaire sera soumise aux charges salariales et patronales de l’URSSAF, ce qui allège le net perçu par l’employé. De plus, la CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Sociale) sont dues à hauteur de 9,7 % sur la part supra-légale qui dépasse l’indemnité conventionnelle.

En cas de rupture conventionnelle, la part de l’indemnité exonérée d’impôt sur le revenu et de cotisations sociales est soumise au forfait social de 20 % à la charge de l’employeur (article L137-15 du Code de la sécurité sociale).

Quel est l’impact de l’indemnité supra-légale sur le chômage (ARE) ?

L’indemnité supra-légale et le chômage différé vont toujours de pair. France Travail applique en effet un délai de carence spécifique calculé d’après le montant de votre prime de départ négociée. Cette période décale le premier virement de vos allocations de manière significative après votre inscription. Il s’agit du “différé d’indemnisation“.

L’assurance chômage calcule ce délai de carence en appliquant une formule mathématique liée à l’évolution du PASS annuel. Indemnité supra-légale et ARE sont ainsi liées par ce diviseur fixé à 111,8 pour l’année 2026. Il permet de convertir votre prime négociée en un nombre de jours de report de vos droits.

Comment négocier une indemnité supra-légale ?

Quand parler de l’indemnité supra-légale ? En négociation, la réussite dépend de votre capacité à prouver la légitimité de vos prétentions financières face à l’employeur. Il faut étudier :

- Votre niveau d’ancienneté ;

- Vos résultats chiffrés ;

- L’éventuel préjudice de carrière induit par cette rupture conventionnelle.

Pour l’indemnité supra-légale : combien demander ? L’usage conseille de situer ses prétentions entre le plancher de la loi et le maximum prévu par le barème d’indemnisation prud’homale en cas de licenciement sans cause réelle et sérieuse. Vous pouvez faire valoir l’absence de motif réel et sérieux de la rupture pour inciter l’employeur à vous accorder une indemnité de départ. Mettre en avant votre ancienneté et la qualité constante de vos évaluations annuelles est également un argument solide lors des discussions. L’objectif est de prouver à la direction que le versement d’une part d’indemnité supra-légale est une solution plus économique qu’un éventuel procès long et coûteux devant le conseil de prud’hommes.

FAQ

Quelles cotisations sociales s'appliquent sur l'indemnité supra-légale ?

L'indemnité supra-légale est-elle obligatoire ?

Un salarié peut-il refuser une indemnité supra-légale ?

Comment calculer l'indemnité supra-légale dans une rupture conventionnelle ?

La part d'indemnité supra-légale est-elle soumise aux cotisations retraite ?

Le différé d'indemnisation ARE s'applique-t-il aussi aux indemnités conventionnelles ?

Juriste de formation et responsable du contenu éditorial de LegalPlace, Alissia Buland définit la stratégie de contenu et veille à ce que chaque publication concilie rigueur juridique et clarté pour les entrepreneurs.

Dernière mise à jour le 27/05/2026

Sources de l'article

- Article L1234-9 du Code du travail

- Article 2044 du Code civil

- Article L1237-13 du Code du travail

- Article R1234-2 du Code du travail

- Article 80 duodecies du Code général des impôts

Rédigé par

Juriste de formation et responsable du contenu éditorial de LegalPlace, Alissia Buland définit la stratégie de contenu et veille à ce que chaque publication concilie rigueur juridique et clarté pour les entrepreneurs.