Connexion

Connexion

Management fees : définition, convention, déductibilité et risques fiscaux en 2026

- Les management fees sont des sommes versées par une filiale à sa société mère en échange de services réels et identifiés ;

- Pour être déductibles de l’impôt sur les sociétés, ces sommes doivent respecter cinq conditions simultanément : réalité, utilité, prix normal, absence de doublon et contrepartie effective ;

- Une convention de management fees écrite et détaillée est indispensable, tout comme la conservation de preuves des prestations effectuées ;

- En cas de non-respect, les risques sont importants : redressement fiscal, pénalités, voire requalification sociale ou pénale.

Les management fees permettent d’organiser les flux financiers entre sociétés d’un même groupe, mais leur utilisation est strictement encadrée dans la gestion de l’entreprise. Entre convention, déductibilité fiscale et risques de redressement, il est essentiel de maîtriser ce mécanisme pour sécuriser vos pratiques en 2026.

Qu’est-ce que les management fees ?

Définition et terminologie

Le terme “management fees” vient de l’anglais et signifie littéralement “frais de gestion”. En droit français des affaires, il désigne les sommes facturées par une société à une autre en contrepartie de services de gestion ou d’assistance.

Autrement dit, une société rend des services à une autre et se fait payer pour cela.

Dans la grande majorité des cas, c’est la holding (la société mère du groupe) qui facture ces services à ses filiales, c’est-à-dire aux sociétés qu’elle contrôle.

De plus, les services en question peuvent être très variés : direction générale, gestion comptable, conseil juridique, ressources humaines, informatique, stratégie commerciale.

Ce qui distingue les management fees d’un simple transfert d’argent entre sociétés au niveau de la fiscalité d’entreprise, c’est qu’ils reposent sur une contrepartie réelle : un service doit effectivement avoir été rendu. Sans cela, l’administration fiscale peut remettre en cause toute la déduction.

Dans quel contexte les management fees sont-ils utilisés ?

Ce mécanisme est très répandu dès qu’un groupe de sociétés se structure.

Cela évite que toute la charge repose sur une seule entité du groupe.

Les management fees sont également courants dans les opérations dites de LBO qui est une abréviation anglaise pour “Leveraged Buy-Out”, qui désigne le rachat d’une société à l’aide d’un emprunt.

Ainsi dans ce type de montage, la holding de reprise facture souvent des prestations d’accompagnement à la société rachetée.

Management fees vs rémunération directe du dirigeant

Les management fees et la rémunération d’un dirigeant sont des notions qu’il ne faut pas confondre.

La rémunération est versée directement à une personne physique (le dirigeant) pour l’exercice de ses fonctions. Tandis que les management fees, eux, sont versés à une personne morale, c’est-à-dire une société.

En pratique, cela signifie que c’est la holding du dirigeant qui facture les services, et non le dirigeant lui-même.

Ce point est important puisque si la holding ne fait que “mettre à disposition” son dirigeant sans rendre de service supplémentaire, l’administration fiscale peut considérer que les management fees ne sont qu’une façon déguisée de rémunérer le dirigeant.

Dans ce cas et dans la plupart des cas, la déduction fiscale tombe.

Voici un tableau récapitulatif des management fees vs la rémunération d’un dirigeant :

| Critère | Management fees | Rémunération du dirigeant |

|---|---|---|

| Bénéficiaire | Société (holding) | Personne physique |

| Nature | Prestation de services | Fonction de direction |

| Fiscalité | Déductible sous conditions | Imposée à l’IR |

| Risque | Requalification si fictif | Risque social moindre |

Comment rédiger une convention de management fees ?

La convention de management fees est le contrat qui formalise la relation entre la holding et la filiale. Elle n’est soumise à aucun formalisme légal particulier, mais son contenu est déterminant en cas de contrôle fiscal.

Les mentions obligatoires de la convention

Pour être solide, cette convention doit au minimum préciser :

- l’identité des deux parties ;

- la nature exacte des services rendus (avec le plus de détails possible) ;

- le prix pratiqué et la façon dont il est calculé, la périodicité de facturation ;

- les conditions dans lesquelles le contrat peut être modifié ou résilié.

Enfin, un mécanisme de reporting est fortement conseillé : la holding doit pouvoir démontrer, à tout moment, ce qu’elle a effectivement réalisé pour la filiale.

Les clés de répartition et la tarification

Le prix des management fees doit être justifiable et cohérent avec la réalité du marché.

C’est pour cela que l’administration n’admet pas une facturation arbitraire, même si les deux sociétés appartiennent au même groupe.

La méthode la plus sécurisante consiste à partir des coûts réels de la holding (salaires, charges sociales, loyers, frais de fonctionnement) puis à les répartir entre les filiales selon une clé de répartition logique.

La holding peut aussi appliquer une marge, à condition que celle-ci soit raisonnable et comparable à ce que pratiquerait une société indépendante pour les mêmes services.

La documentation à conserver pour justifier les prestations

La convention est nécessaire, mais elle ne suffit pas.

Pour éviter un contrôle fiscal, il faut également prouver que les services ont bien été rendus.

Et cela suppose de conserver un ensemble de documents qui constituent votre dossier de preuve.

Concrètement, cela inclut :

- les comptes rendus de réunions ;

- les rapports remis à la filiale ;

- les échanges d’e-mails liés aux missions ;

- les feuilles de temps des salariés de la holding ;

- tout document attestant du travail accompli.

Ce dossier doit être mis à jour régulièrement et pas reconstitué en urgence la veille d’un contrôle.

Quelles sont les conditions de déductibilité à l’IS ?

La déductibilité à l’IS signifie simplement que les management fees payés par la filiale viennent réduire son bénéfice imposable, et donc son impôt sur les sociétés. C’est l’un des principaux intérêts du mécanisme. Mais cette déduction n’est pas automatique.

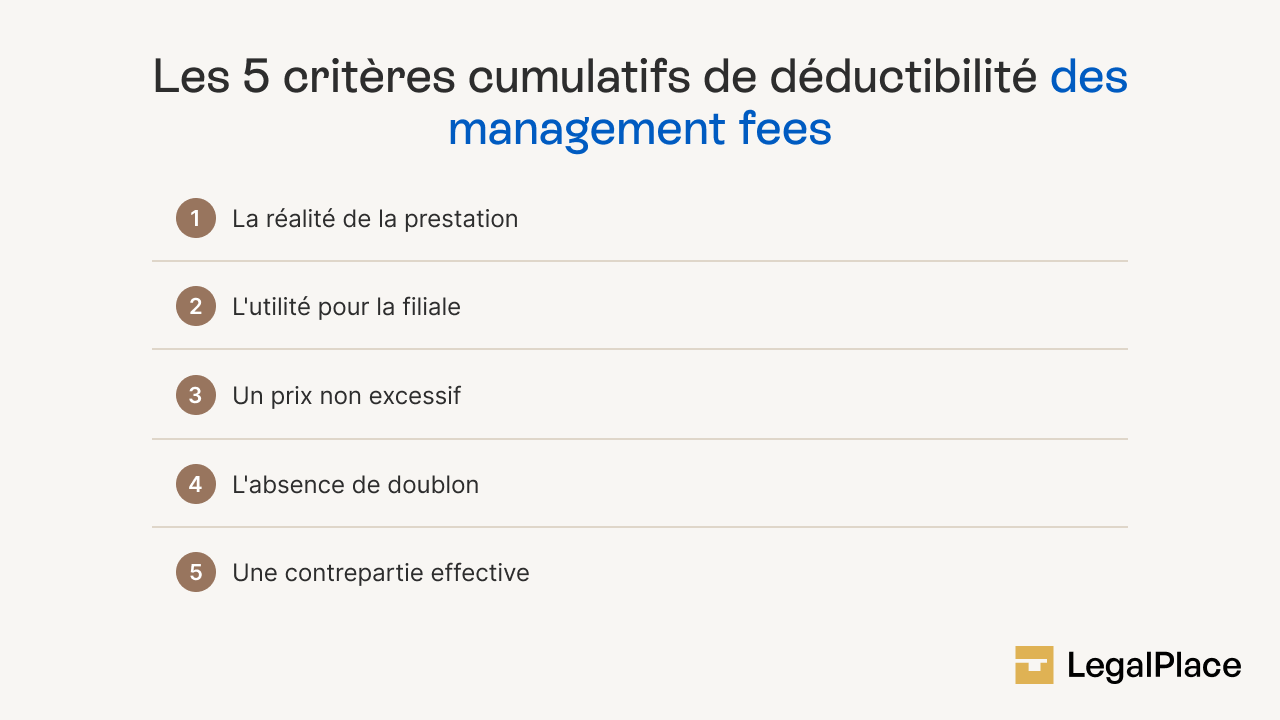

Les 5 critères cumulatifs de déductibilité

Pour être déductibles, les management fees doivent respecter cinq conditions en même temps. Si une seule manque, l’administration peut remettre en cause la déduction.

La première condition est la réalité de la prestation : autrement dit, le service doit avoir été effectivement rendu. Une prestation fictive ne peut jamais être déduite.

La deuxième condition est l’utilité pour la filiale : Le service doit profiter à la société qui le paye. Une prestation utile uniquement à la holding ou au groupe en général ne suffit pas.

La troisième condition est un prix non excessif : La somme payée doit correspondre à la valeur réelle du service.

La quatrième condition est l’absence de doublon : si la prestation facturée correspond à quelque chose qui est déjà pris en charge par ailleurs, la déduction ne tient pas.

Par exemple, si le même service est couvert par le mandat social du dirigeant.

La dernière condition est une contrepartie effective : la filiale doit retirer un avantage concret et mesurable du service reçu. Donc une prestation floue, dont on ne voit pas l’utilité réelle pour la filiale, est suspecte.

L’apport de la jurisprudence récente du Conseil d’État

Le Conseil d’État est la plus haute juridiction administrative française. Ses décisions font autorité en matière fiscale et guident l’interprétation des règles par l’administration.

Arrêt CE 2023 : revirement sur la refacturation du coût du mandataire

Pendant longtemps, l’administration fiscale estimait que si les services facturés via les management fees étaient rendus par la même personne que celle qui exerce le mandat social dans la filiale (donc le dirigeant) alors ces services ne pouvaient pas être déductibles. Le raisonnement était le suivant : le mandat social couvre déjà toutes les missions de direction.

En 2023, le Conseil d’État a assoupli cette position. Il a reconnu que refacturer le coût d’un mandataire social peut être possible, à condition de démontrer que les services rendus vont au-delà de ce que couvre le simple mandat.

Autrement dit, si la holding apporte quelque chose de plus que ce que le dirigeant fait déjà en tant que mandataire, la déduction est envisageable.

Arrêt CE 26 avril 2024 (Collectivision) : confirmation de l’assouplissement

L’arrêt dit “Collectivision”, rendu le 26 avril 2024, est venu confirmer cette évolution.

Le Conseil d’État y a précisé que le simple fait qu’un dirigeant soit impliqué dans les prestations facturées ne suffit pas à les exclure de la déduction.

Donc, ce qui compte avant tout, c’est la réalité et l’utilité concrète du service pour la filiale.

En pratique, cela signifie que les groupes où les mêmes personnes cumulent plusieurs rôles (dirigeant de la filiale et prestataire via la holding) peuvent désormais sécuriser leur schéma, à condition d’apporter des preuves solides.

L’acte anormal de gestion : définition et conséquences

L’acte anormal de gestion est une notion fiscale qui désigne une décision prise par une entreprise dans l’intérêt de quelqu’un d’autre qu’elle-même.

En d’autres termes, c’est une dépense qu’une entreprise raisonnable n’aurait pas acceptée dans des conditions normales.

Si les management fees ne profitent pas réellement à la filiale, l’administration peut les qualifier d’actes anormaux de gestion.

La conséquence est directe : les sommes sont réintégrées dans le bénéfice imposable de la filiale, avec des intérêts de retard et des pénalités à la clé.

Quel traitement TVA pour les management fees ?

Management fees soumis à TVA : le principe

La TVA s’applique en principe à toutes les prestations de services réalisées à titre onéreux par un assujetti. Les management fees entrent dans cette catégorie.

En effet, la holding prestataire doit donc facturer la TVA au taux normal de 20 % sur les sommes qu’elle réclame à la filiale.

En contrepartie, la holding peut déduire la TVA qu’elle a elle-même payée sur les achats nécessaires à la réalisation de ces prestations. C’est le mécanisme classique de la TVA.

TVA déductible pour la filiale : conditions

La filiale peut, de son côté, récupérer la TVA qu’elle a payée sur les management fees. Mais cette récupération est soumise à deux conditions principales. C’est ce qu’on appel le droit à déduction.

D’abord, la filiale doit elle-même être assujettie à la TVA, c’est-à-dire réaliser des opérations soumises à cette taxe.

Ensuite, la prestation doit être utilisée pour une activité taxable.

Cas particulier des holdings mixtes

Une holding mixte est une société qui combine deux types d’activités : d’un côté, des activités d’animation de filiales qui génèrent de la TVA ; de l’autre, des activités purement financières qui, elles, n’en génèrent pas.

Dans ce cas, la TVA payée par la holding ne peut pas être déduite intégralement.

Elle doit calculer un coefficient de déduction, qui tient compte de la proportion de ses activités taxables par rapport à ses activités non taxables.

Quels risques en cas de convention mal rédigée ?

Risques fiscaux : réintégration à l’IS et pénalités

C’est le premier danger, et le plus fréquent. Si l’administration constate que les management fees ne respectent pas les cinq critères de déductibilité, elle procède à une réintégration.

Autrement dis, les sommes sont alors ajoutées au bénéfice imposable de la filiale, comme si elles n’avaient jamais été déduites.

À cela s’ajoutent des intérêts de retard, calculés à 0,20 % par mois. Si l’administration estime que le manquement était délibéré, elle applique une majoration de 40 % sur l’impôt rappelé.

Notez qu’en cas de fraude caractérisée ou d’abus de droit, c’est-à-dire lorsqu’un montage a été mis en place uniquement pour contourner l’impôt, cette majoration peut atteindre les 80 %.

Risques pénaux : abus de biens sociaux et fausses factures

Lorsque les management fees ne correspondent à aucune prestation réelle et que les sommes profitent au dirigeant ou à la holding de façon injustifiée, on entre dans le domaine du droit pénal.

L’abus de biens sociaux désigne le fait, pour un dirigeant, d’utiliser les ressources de la société dans son intérêt personnel, au détriment de cette société.

Ce délit est puni de cinq ans d’emprisonnement et de 375 000 euros d’amende.

De plus, facturer des services inexistants peut constituer le délit de fausses factures, qui engage également la responsabilité pénale des personnes impliquées.

Risques sociaux : requalification et redressement URSSAF

L’URSSAF est l’organisme chargé de collecter les cotisations sociales en France.

Si elle considère que les management fees rémunèrent en réalité une prestation de travail d’une personne physique, et pas d’une société, alors elle peut requalifier la relation en contrat de travail.

Concrètement, cela signifie que l’URSSAF peut demander le paiement des cotisations sociales sur les sommes versées, comme si elles avaient été des salaires.

Le montant du redressement peut être très important, d’autant qu’il porte souvent sur plusieurs années.

Perte du statut d’animateur et conséquences IFI / exonérations

En principe, une holding peut bénéficier du statut d’animatrice de groupe si elle joue un rôle actif dans la direction de ses filiales, notamment via des management fees.

Ce statut lui ouvre des avantages fiscaux importants.

En effet en matière d’IFI (l’impôt sur la fortune immobilière) les titres d’une holding animatrice peuvent être exonérés, car ils sont considérés comme des biens professionnels.

Par ailleurs, lors d’une transmission d’entreprise, le dispositif Dutreil permet de bénéficier d’une exonération de 75 % sur la valeur des titres transmis, à condition que la holding soit qualifiée d’animatrice.

Ainsi, si les management fees sont invalidés et que la holding perd cette qualité, ces avantages tombent. Les conséquences peuvent être considérables, notamment lors d’une succession ou d’une donation.

Les management fees constituent un outil efficace de gestion intra-groupe, à condition de respecter un cadre juridique et fiscal exigeant. En pratique, la sécurisation repose sur une convention précise, une tarification justifiée et des preuves solides. Un accompagnement par un expert, comme LegalPlace, permet de structurer vos opérations et de limiter significativement les risques de redressement.

FAQ

Comment calculer les management fees ?

Le calcul repose sur les coûts réellement engagés par la holding pour les prestations fournies, comme les salaires, les charges sociales ou les frais généraux. Ces coûts doivent ensuite être répartis entre les filiales selon une méthode cohérente et documentée. Une marge peut être appliquée si elle reste alignée avec les pratiques du marché, toute fixation arbitraire étant exclue.

Comment comptabiliser les management fees ?

Dans la filiale, les management fees sont enregistrés en charges d’exploitation, tandis que la TVA est déductible sous conditions. Du côté de la holding, ils constituent un produit d’exploitation, avec une TVA collectée qui doit être déclarée dans les délais habituels.

Les management fees sont-ils toujours déductibles de l’IS ?

La déductibilité dépend du respect strict des conditions fiscales, notamment la réalité des prestations, leur intérêt pour la filiale et la capacité à les justifier. En pratique, l’administration fiscale reste particulièrement attentive à la qualité des preuves fournies.

Peut-on cumuler management fees et mandat social non rémunéré ?

Le cumul suppose une distinction claire entre les missions exercées au titre du mandat social et celles facturées via les management fees. En l’absence de séparation précise, le risque de requalification en rémunération demeure élevé.

Quelle différence entre management fees et refacturation de frais ?

Les management fees correspondent à la rémunération de prestations de services, ce qui peut justifier l’application d’une marge. À l’inverse, la refacturation consiste à rembourser des dépenses avancées pour le compte d’une filiale, sans possibilité de marge, ce qui impose une distinction rigoureuse dans la pratique.

Les management fees sont-ils soumis aux prix de transfert ?

Dès lors que les sociétés concernées sont situées dans des États différents, les règles de pleine concurrence s’appliquent. Les conditions financières doivent alors refléter celles qui seraient pratiquées entre entreprises indépendantes, avec une documentation plus ou moins exigeante selon la taille du groupe.

Un gérant de SARL peut-il percevoir des management fees via sa holding ?

Ce montage nécessite de démontrer que la holding fournit des prestations réelles et distinctes de celles relevant du mandat social. À défaut, l’administration fiscale et l’URSSAF peuvent requalifier les sommes en rémunération, avec des conséquences immédiates.

Créer mon entreprise

Créer mon entreprise

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Sources de l'article

- Article 39 du CGI

- Article 256 du CGI

- Article L241-3 du Code de commerce

- Article L242-6 du Code de Commerce

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris