Connexion

Connexion

Comment remplir la déclaration initiale de CFE ? Tuto pas-à-pas

Dernière mise à jour le 24/02/2026

- Qu’est-ce que la déclaration initiale de CFE ?

- Qui est concerné par la déclaration initiale de CFE ?

- Sous quel délai faut-il envoyer le formulaire 1447-C-SD complété ?

- Comment compléter la déclaration initiale de CFE ?

- Exemple de déclaration initiale de CFE complétée

- Comment envoyer la déclaration initiale de CFE ?

Même si vous êtes exonéré de cotisation foncière des entreprises (CFE) la première année d’activité, vous devez obligatoirement remplir cette déclaration initiale de CFE. C’est ce document qui permet de calculer le montant de votre CFE pour les années à venir. Vous devez donc compléter la déclaration de CFE avec soin. On vous explique comment faire.

- La CFE est due par toutes les entreprises, sauf quelques exceptions.

- La déclaration initiale de CFE est obligatoire.

- La déclaration initiale de CFE doit être envoyée aux impôts au plus tard le 31 décembre de l’année de création de votre entreprise.

Qu’est-ce que la déclaration initiale de CFE ?

La déclaration initiale de CFE, ou cerfa 1447-C-SD, est un formulaire envoyé par l’administration, afin de recueillir toutes les informations nécessaires pour le calcul de la cotisation foncière des entreprises.

La complétude de ce formulaire est obligatoire suite à l’immatriculation de votre entreprise.

Qui est concerné par la déclaration initiale de CFE ?

La déclaration initiale de CFE concerne toutes les entreprises nouvellement créées. En effet, la cotisation foncière des entreprises est due par toute entreprise et personne exerçant une activité professionnelle non salariée. Cela concerne donc aussi bien les entreprises individuelles que les micro-entrepreneurs ou encore les sociétés (SARL, EURL, SAS, SASU, etc.).

Sous quel délai faut-il envoyer le formulaire 1447-C-SD complété ?

Vous avez jusqu’au 31 décembre de l’année de création de votre entreprise pour envoyer la déclaration 1447-C-SD complétée et signée au service des impôts des entreprises (SIE) dont vous dépendez.

Par exemple, si la date de création indiquée sur votre extrait Kbis est le 31 mai 2026, vous avez jusqu’au 31 décembre 2026 pour effectuer cette déclaration. De même, si la date de création de votre entreprise est le 1er octobre 2026, la date butoire reste le 31 décembre 2026.

Comment compléter la déclaration initiale de CFE ?

Le formulaire 1447-C-SD se présente sous la forme de 11 encadrés. Si certains doivent être obligatoirement complétés, pour d’autres cela dépend de votre situation.

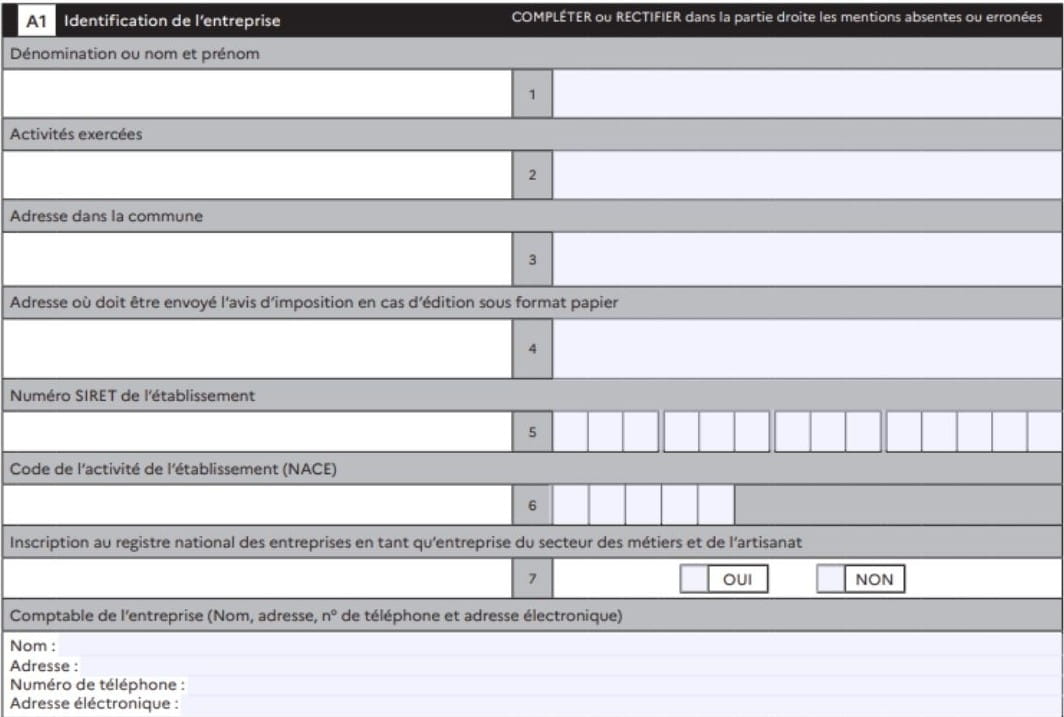

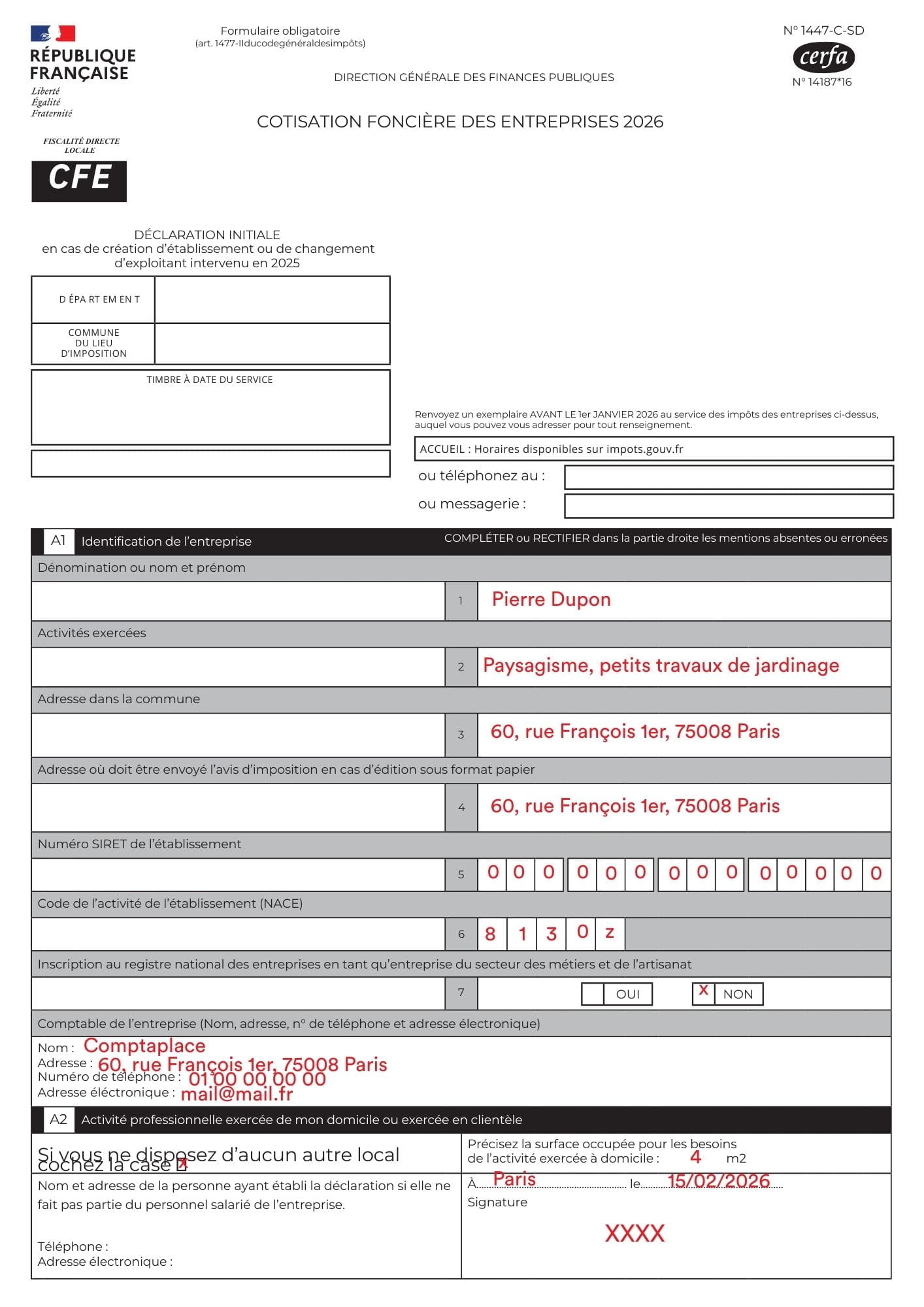

A1 Identification de l’entreprise

Le premier encadré de la déclaration initiale de CFE permet de recueillir les informations relatives à l’identité de votre entreprise. Il se présente comme suit :

Les informations à renseigner sont :

- Dénomination sociale ou nom et prénom. Si vous êtes en société, vous devez indiquer le nom de celle-ci, tandis que si vous êtes entrepreneur individuel ou micro-entrepreneur, vous devez indiquer votre nom de famille et votre prénom.

- Activités exercées. Vous devez lister ici toutes les activités que vous faites dans le cadre de votre entreprise (ex : ménage chez les particuliers, création de sites internet pour les entreprises, etc.)

- Adresse dans la commune. Vous devez préciser ici l’adresse de domiciliation de votre entreprise. Il doit s’agir de la même adresse que celle indiquée sur votre extrait Kbis.

Adresse où doit être envoyé l’avis d’imposition en cas d’édition au format papier. Vous pouvez indiquer la même adresse que précédemment ou une autre adresse à laquelle vous pouvez récupérer facilement votre courrier. - Numéro siret de l’établissement. Il s’agit du numéro d’identification attribué à votre entreprise au moment de son immatriculation. Vous pouvez le trouver sur votre extrait Kbis (ou extrait K pour les auto-entrepreneurs).

- Code de l’activité de l’établissement (NACE). Il s’agit de votre code APE, que vous pouvez notamment trouver sur l’avis Insee de votre entreprise.

- Inscription au registre national des entreprises en tant qu’entreprise du secteur des métiers et de l’artisanat. Cochez la case Oui si vous exercez une activité artisanale et que vous êtes attaché à la Chambre des métiers et de l’artisanat. Sinon, cochez Non.

- Comptable de l’entreprise. Indiquez ici les coordonnées de votre comptable si vous en avez un. Dans le cas contraire, laissez cet espace vide.

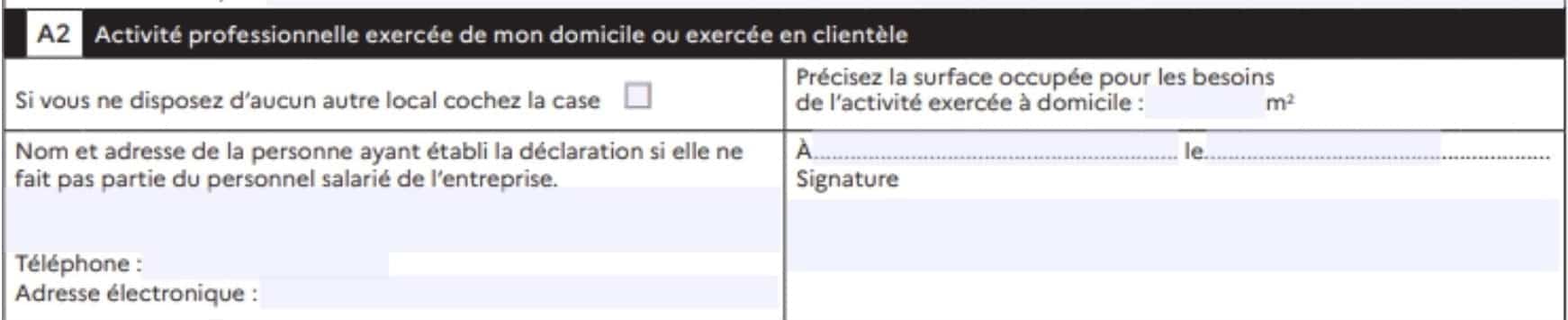

A2 Activité professionnelle exercée de mon domicile ou en clientèle

L’encadré suivant vous concerne uniquement si vous exercez votre activité chez vous ou si vous vous déplacez en clientèle comme une coiffeuse à domicile par exemple.

Dans ce cas, vous devez compléter cet encadré :

Cochez la case “Si vous ne disposez d’aucun autre local” et indiquez la surface dédiée à votre activité au sein de votre domicile. Le minimum à indiquer est de 1m². Toutefois, il est préférable d’indiquer la surface réellement utilisée pour éviter tout risque de redressement fiscal. Par exemple, si vous utilisez un bureau ou une chambre d’ami pour travailler de chez vous, vous allez généralement indiquer 9 ou 10 m² en fonction de la taille de la pièce.

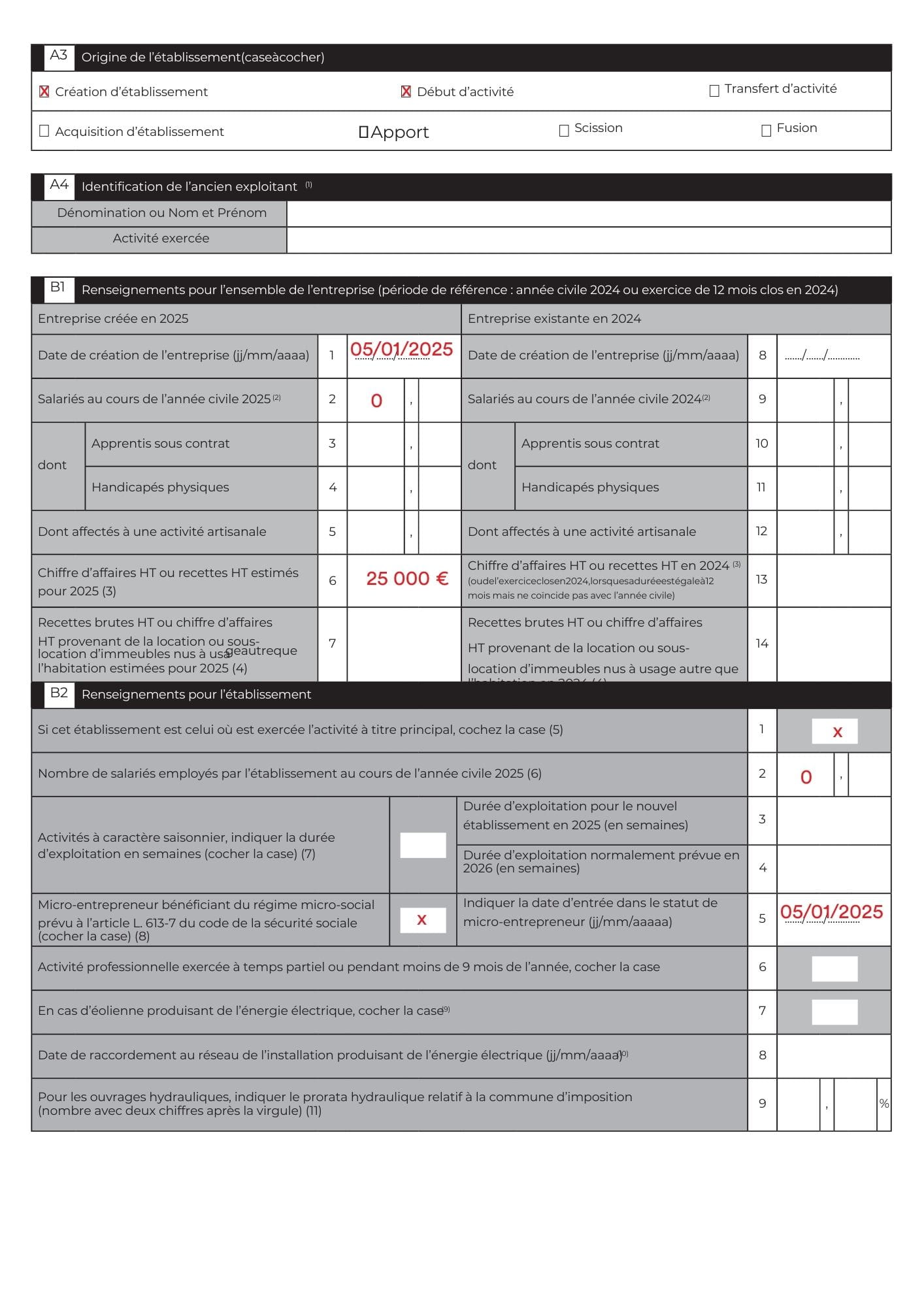

A3 Origine de l’établissement

Le troisième encadré du formulaire 1447-C-SD permet de déterminer l’origine de l’établissement. Il comprend les informations suivantes :

Vous devez cocher les cases correspondant à votre situation.

Par exemple, si vous venez de créer votre entreprise, et que vous exercez votre activité dans un lieu que vous n’avez pas acquis spécifiquement pour votre activité professionnelle, vous allez cocher création d’établissement et début d’activité.

A4 Identification de l’ancien exploitant

L’encadré A4 de la déclaration initiale de CFE ne vous concerne que si l’établissement où vous exercez votre activité était exploité précédemment par une autre personne. C’est par exemple le cas quand vous achetez un fonds de commerce.

Dans ce cas, vous devez cocher “acquisition d’établissement” dans la partie A3 et dans cette partie A4 indiquer les coordonnées de l’ancien exploitant dans les cases suivantes :

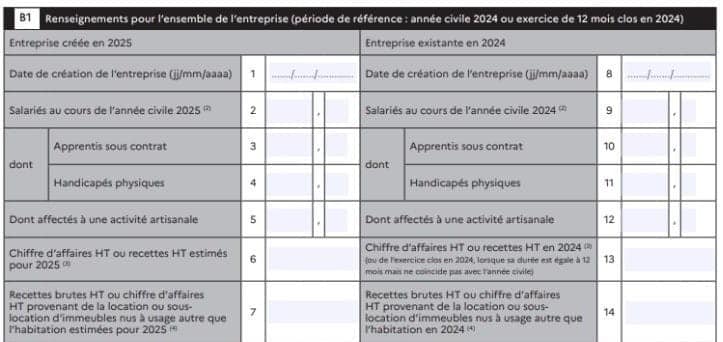

B1 Renseignements pour l’ensemble de l’entreprise

L’encadré B1 de la déclaration de CFE permet de centraliser les informations générales relatives à votre entreprise. En fonction de l’année de création de votre entreprise, vous allez compléter la partie droite ou la partie gauche.

Sur la première ligne, vous devez indiquer la date d’immatriculation de votre entreprise. Ensuite, les cas 2 à 5 ou 9 à 12 vous concernent uniquement si vous avez des salariés. Sinon, indiquez seulement zéro à la ligne 2 et passez à la suite.

Dans la case 6 ou 13, vous devez indiquer le chiffre d’affaires que pensez réaliser au cours de cette première année d’activité. Pour cela, vous pouvez vous appuyer sur le prévisionnel financier de votre business plan, si vous en avez fait un.

Enfin, dans la case 7 ou 14, est à compléter uniquement si vous avez une activité de location ou de sous-location d’immeuble dont l’usage n’est pas l’habitation. Par exemple, cela vous concerne si vous faites de la location de bureaux professionnels ou d’un local commercial.

B2 Renseignements pour l’établissement

Cet encadré s’intéresse plus précisément aux informations relatives à l’établissement.

Pour commencer, cochez la case 1.

Ensuite, si vous avez des salariés, vous devez indiquer le nombre d’employés que vous avez eu au cours de l’année. À défaut, indiquez zéro.

Les cases 3 et 4 ne sont à compléter que si vous exercez une activité considérée comme saisonnière.

La case 5 est réservée aux micro-entrepreneurs. Si c’est votre cas, cochez la case et indiquez la date de déclaration de votre activité.

Enfin, si vous exercez votre activité moins de 9 mois dans l’année, vous êtes considéré à temps partiel. Vous devez cochez la case 6.

En principe, les cases 7,8 et 9 ne vous concernent pas.

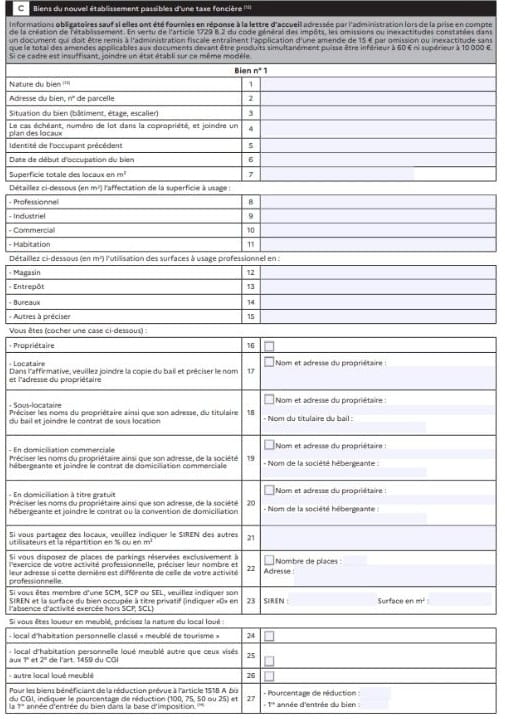

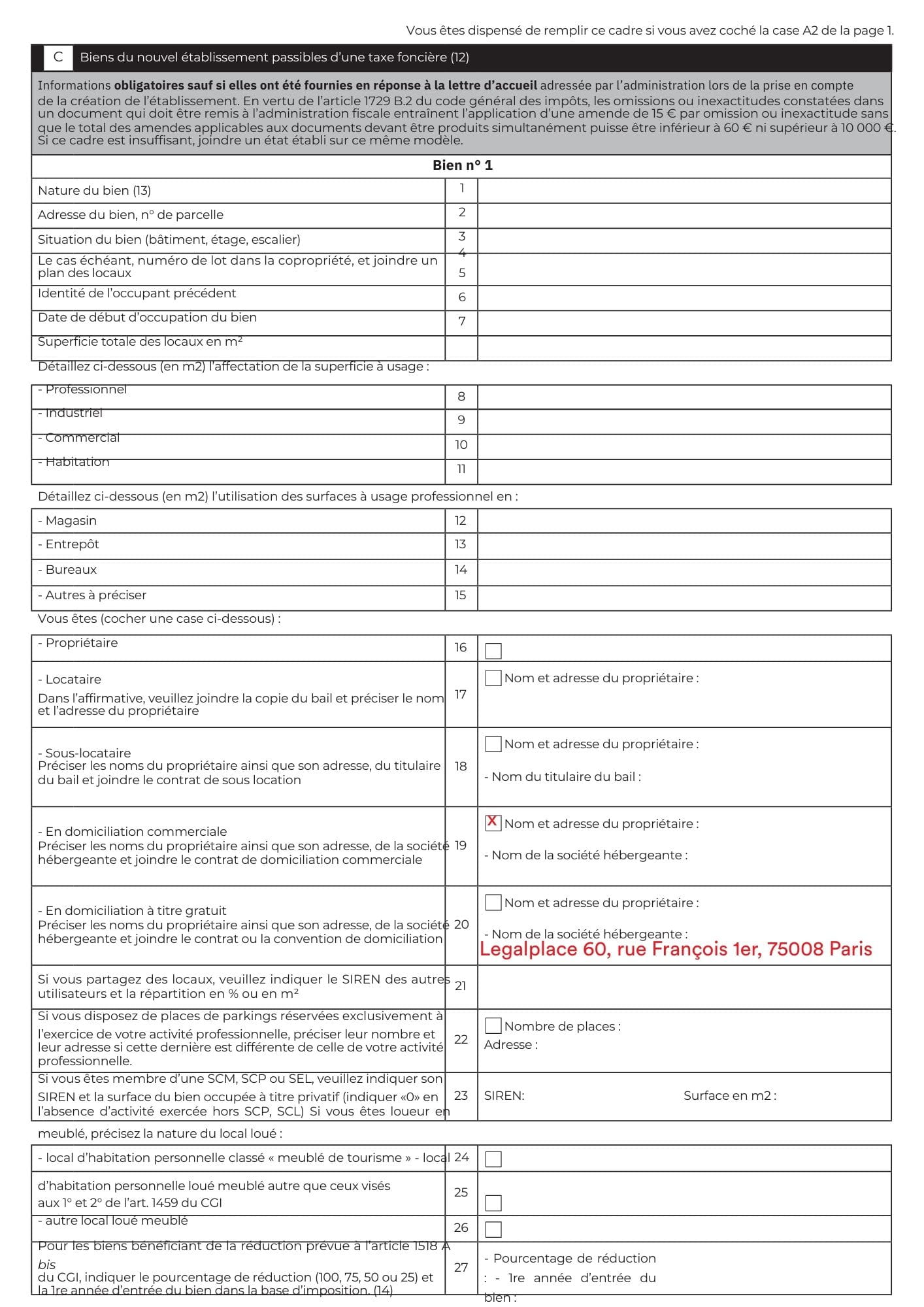

C Biens du nouvel établissement passibles d’une taxe foncière

L’encadré C de la déclaration initiale de CFE vise à recueillir des informations détaillées sur le bien dans lequel vous exercez votre activité.

Les cas 1 à 15 ne sont à compléter que si vous avez un local dédié à votre activité. Au contraire, si vous exercez votre activité chez vous ou en clientèle, vous passez directement aux cases 16 à 27.

En fonction de votre situation, vous allez cocher la case correspondante et ajouter les précisions demandées pour identifier le propriétaire de votre lieu d’activité. Ainsi, si vous êtes :

- Propriétaire, vous devez cocher la case 16 ;

- Locataire, cochez la case 17 ;

- Sous-locataire, cochez la case 18 ;

- Dans une société de domiciliation pour votre siège social, cochez la case 19 ;

- Hébergé à titre gratuit, cochez la case 20 ;

- En partage de locaux avec d’autres entreprises, complétez la case 21.

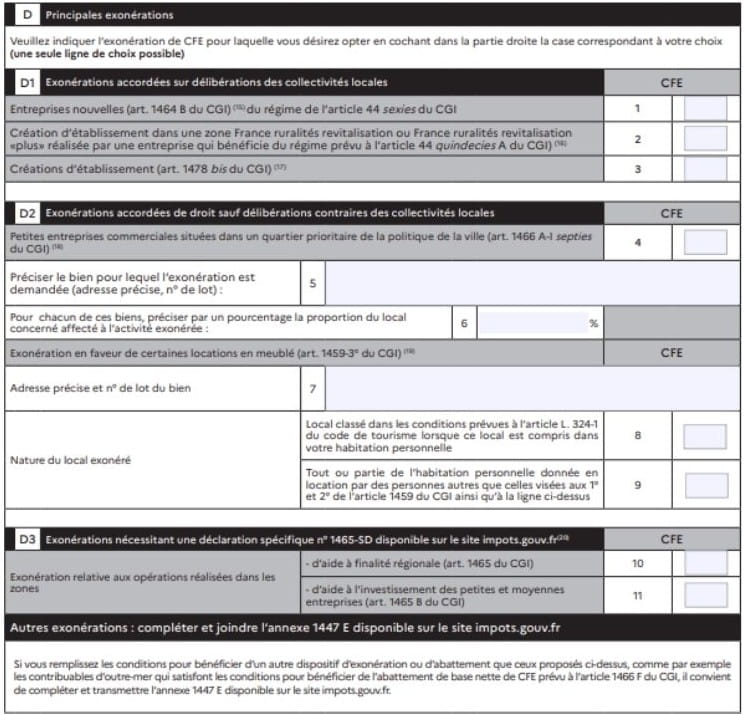

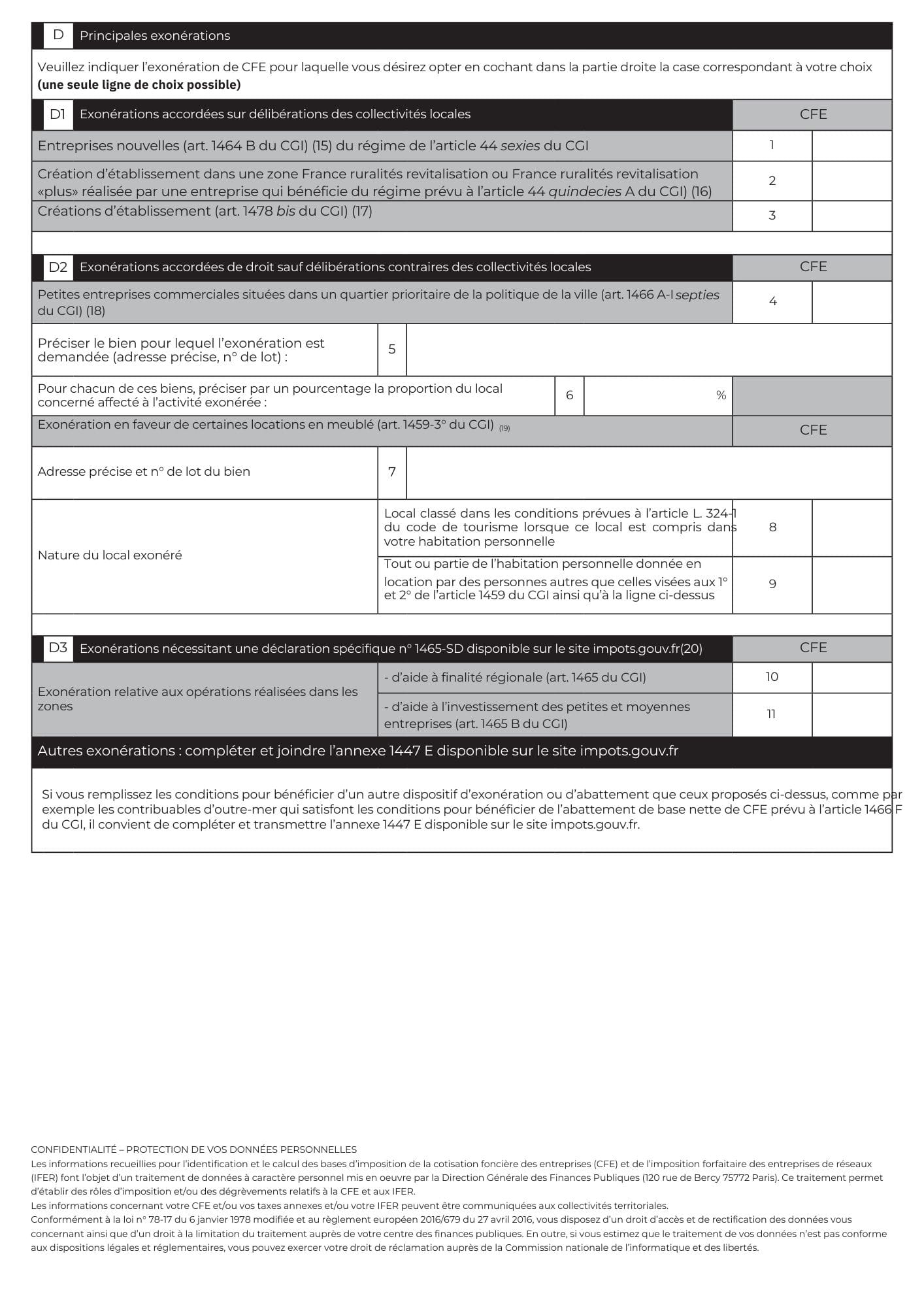

D Principales exonérations

L’encadré D se compose de trois parties :

Cet encadré est à compléter si vous entrez dans l’un des cas d’exonération de CFE spécifiques, notamment en fonction de la localisation de votre lieu d’activité.

Exemple de déclaration initiale de CFE complétée

Comment envoyer la déclaration initiale de CFE ?

Vous devez envoyer votre déclaration initiale de CFE via votre espace professionnel sur le site internet des impôts.

Cela implique donc d’avoir au préalable créer votre compte professionnel sur impots.gouv.fr.

Où trouver le formulaire de déclaration initiale de CFE ?

En principe, le formulaire 1447-C-SD pour la déclaration initiale de CFE, vous est envoyé automatiquement par le services des impôts des entreprises suite à l’immatriculation de votre entreprise. En cas de besoin, vous pouvez le télécharger sur le site internet du service public.

Quand faire la déclaration initiale de CFE ?

Vous devez faire la déclaration initiale de CFE au plus tard le 31 décembre de l’année de création de votre entreprise.

Quelle est la surface minimale à déclarer pour la CFE ?

La surface minimale à indiquer pour le calcul de la CFE est 1 mètre carré. Cependant, cela dépend de votre situation. Vous devez indiquer la surface réellement utilisée pour exercer votre activité.

Devis d’expertise comptable

Devis d’expertise comptable

Dernière mise à jour le 24/02/2026

Sources de l'article

- Articles 1447 à 1478 bis du Code général des impôts

- Articles 1498 à 1498 bis du Code général des impôts

- Article 1647 D du Code général des impôts

Rédigé par