Connexion

Connexion

EURL à l’IS : est-ce le bon régime d’imposition pour vous ?

Dernière mise à jour le 18/03/2026

- Quel est le régime fiscal de l’EURL par principe ?

- Pourquoi opter pour l’imposition des bénéfices à l’IS en EURL ?

- EURL à l’IS : comment ça fonctionne ?

- Comment opter pour l’IS en EURL ?

- À quel moment peut-on opter pour l’IS en EURL ?

- Comment payer l’IS en EURL ?

- Comment renoncer à l’option pour l’IS en EURL ?

- EURL à l’IS : quelles conséquences sur l’imposition du dirigeant ?

- EURL à l’IS ou à l’IR : tableau comparatif

- FAQ

- Par principe, les bénéfices de l’EURL sont imposés au régime de l’impôt sur le revenu.

- Vous pouvez opter pour l’impôt sur les sociétés (IR) en EURL.

- L’option pour l’IS en EURL est récovable uniquement les 5 premières années.

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est une Société à Responsabilité Limitée (SARL) qui ne compte qu’un seul associé. Ces deux structures juridiques sont soumises aux mêmes réglementations, en particulier en ce qui concerne le système d’imposition. En créant une EURL, l’associé unique a le choix entre l’IR (impôt sur le revenu) et l’IS (l’impôt sur les sociétés) comme mode d’imposition.

On fait le point sur l’option pour l’IS en EURL du fonctionnement aux conséquences pour le dirigeant en passant par les avantages et les inconvénients.

Quel est le régime fiscal de l’EURL par principe ?

Par défaut, l’EURL est soumise à l’impôt sur le revenu (IR). Cela signifie que sans mention contraire de l’associé unique, l’entreprise relève de l’IR.En pratique, quand l’EURL est à l’IR, la société est transparente fiscalement. C’est l’associé unique qui déclare et qui paye l’impôt sur les bénéfices de la société. Ces derniers sont imposés selon le barème progressif de l’impôt de l’impôt sur le revenu.L’associé est alors responsable des pertes ou des bénéfices de l’entreprise.

Lorsqu’il y a un excédent de déficit, (c’est-à-dire que le déficit de l’entreprise est supérieur au revenu global de l’associé unique) le gérant peut reporter cet excédent sur le revenu global des six prochaines années.

Pourquoi opter pour l’imposition des bénéfices à l’IS en EURL ?

Concernant l’EURL à l’IS, les avantages et les inconvénients à prendre en compte sont les suivants.

Les avantages d’une EURL à l’IS

Le premier avantage de l’EURL à l’IS est que c’est la société qui supporte le paiement de l’impôt sur les bénéfices, et non l’associé unique. D’autre part, le taux de l’impôt sur les sociétés est fixe, contrairement à l’IR qui repose sur un barème progressif et qui prend en considération l’ensemble des revenus du foyer fiscal.

L’associé unique peut se rémunérer librement s’il est également le gérant de l’EURL. Sa rémunération est imposée en tant que traitement et salaire et elle est déductible du résultat fiscal, ainsi que les cotisations sociales.

De plus, si vous êtes demandeur d’emploi inscrit à France Travail et que vous bénéficiez de l’aide au retour à l’emploi (ARE), vous pouvez continuer à percevoir vos allocations sous certaines conditions.

Les inconvénients d’une EURL à l’IS

Le principal inconvénient de l’impôt sur les sociétés pour une EURL est la double imposition. En effet, la société est imposée au titre de l’impôt sur les sociétés, et si l’associé unique se verse des dividendes, ils sont imposés à leur tour au prélèvement forfaitaire unique (flat taxe).

Exemple :

Votre EURL réalise un résultat avant impôt de 30 000 euros. Le montant de l’IS est de 4 500 € (30 000 X 0,15). Le résultat après impôt est donc de 25 500 euros 30 000 – 4 500).

Sur ces 25 000 euros, l’associé unique décide de se verser 10 000 euros en dividendes. Ces derniers vont être imposés au taux de %%PFU_flat_tax_dividendes_et_plus_value_long_terme%%. Ainsi, l’associé unique va devoir payer 3 140 € (10 000 x %%PFU_flat_tax_dividendes_et_plus_value_long_terme%%) sur les 10 000 euros qui ont déjà fait l’objet d’une imposition à l’IS.

EURL à l’IS : comment ça fonctionne ?

Dans le cadre d’une EURL à l’IS, c’est la société qui déclare et qui paye l’impôt sur les bénéfices. Par conséquent, si le gérant associé unique de se rémunère pas au titre de son mandat social, il n’a pas de revenu imposable. Il ne sera imposé que s’il se verse des dividendes.

Le taux normal de l’impôt sur les sociétés est de 25 %. Toutefois, il est possible de bénéficier d’un taux réduit de %%taux_réduit_IS%% pour les premiers 42 500 euros sous réserve de remplir les conditions suivantes :

- Ne pas dépasser %%taux_réduit_IS_condition_CA%% de chiffre d’affaires annuel hors taxes (HT) ;

- Avoir un capital entièrement libéré et détenu à au moins %%taux_réduit_IS_condition_capital%% par une personne physique.

Exemple :

Si votre EURL respecte les conditions pour bénéficier du taux réduit de l’IS, et que vous réalisez un bénéfice annuel de 100 000 euros, vous serez imposé comme suit :

15 % jusqu’à 42 500 euros, soit 6 375 € d’IS (42 500 x 0,15) ;

25 % de 42 501 euros à 100 000 euros, soit 14 375 € d’IS ((100 000 – 42 500) x 0,25).

Donc le montant total de l’IS sera de 17 750 euros (6 375 + 14 375).Au contraire, si vous ne bénéficiez pas du taux réduit, votre impôt sur les sociétés s’élève à 25 000 euros (100 000 x 0,25).

Comment opter pour l’IS en EURL ?

Pour opter pour l’IS, vous devez faire part de votre volonté au service des impôts des entreprises (SIE) dont vous dépendez en fonction du lieu du siège social de l’EURL. Aucun formalisme spécifique n’est exigé.

En pratique, le plus simple est de vous connecter à la messagerie de votre compte professionnel sur le site internet des impôts. Dans la section “Gérer votre entreprise”, choisissez “Gérer vos régimes d’imposition”, puis “Changement de régime”.

À quel moment peut-on opter pour l’IS en EURL ?

Vous pouvez faire la demande au service des impôts pour passer votre EURL à l’IS, dès la création de l’entreprise, ou au cours de la vie de la société. Dans ce cas, vous devez le faire avant la fin du troisième mois de l’exercice au titre duquel l’entreprise souhaite être soumise pour la première fois à l’IS ou avant le début de l’exercice à partir duquel elle produira ses effets.

Comment payer l’IS en EURL ?

Le paiement de l’IS se fait généralement sous forme d’acomptes, puis vous régularisez le solde suite à la déclaration de votre résultat annuel.

EURL à l’IS : les acomptes

En principe, une EURL soumise à l’IS règle l’impôt de l’année précédente (N-1) en quatre acomptes. Chacun de ces acomptes correspond à 25 % du montant total dû à l’administration fiscale. Ces paiements doivent être effectués au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année.

En réalité, beaucoup de sociétés ignorent l’impôt exact dû à cause du décalage entre l’année civile et l’exercice comptable.

Dans ce contexte, il est courant pour les entreprises de payer une somme correspondant au montant du quatrième acompte de l’année N-2. En procédant ainsi, l’entreprise verse en avance le premier acompte de l’IS de l’année N-1 (l’année précédente). Cela permet à l’entreprise de respecter les échéances fiscales tout en ayant le temps de déterminer le montant exact de l’impôt dû pour l’année en cours.

Une fois que le compte de résultat est émis, la l’entreprise paie la première et la seconde tranche de l’IS lors du second versement. Puis, elle versera le montant restant dû en deux versements. Tout en s’assurant que des mesures soient prises afin que l’entreprise ne paie pas plus que ce qu’elle doit.

La régularisation du solde

Il permet à l’entreprise de se faire rembourser si elle a versé un montant en trop ou de régler le restant dû si les acomptes s’avèrent insuffisants par rapport aux bénéfices réalisés.

Le calcul du solde de l’IS est une étape essentielle pour garantir que l’entreprise s’est acquittée correctement de ses obligations fiscales.

Le solde de l’IS doit être payé avant le 15 mai de chaque année.

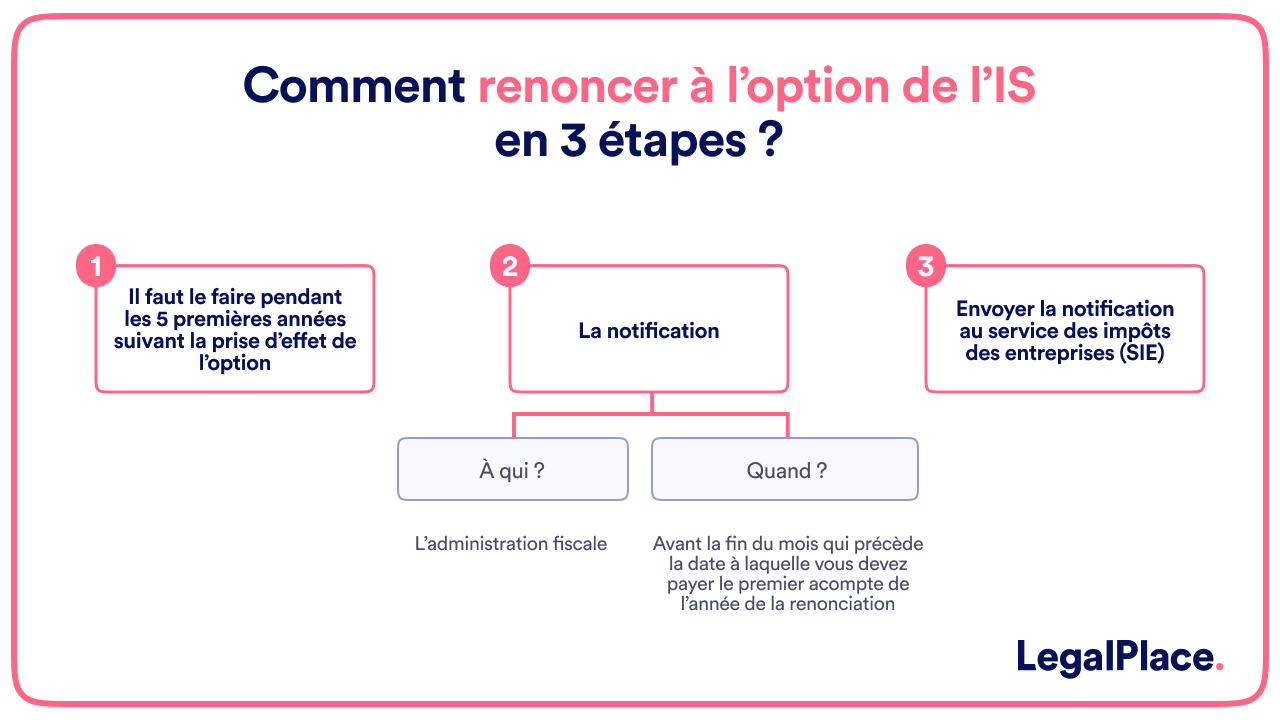

Comment renoncer à l’option pour l’IS en EURL ?

Une fois que vous avez opté pour l’IS en EURL, vous pouvez y renoncer pour revenir à l’imposition à l’IR, uniquement les 5 années suivant la prise d’effet de l’option.

Pour renoncer à l’option IS, l’entreprise doit informer l’administration fiscale avant la fin du mois qui précède la date limite de paiement du premier acompte d’IS de l’année où la renonciation prend effet. Cette notification doit être envoyée au Service des Impôts des Entreprises (SIE) où l’entreprise dépose sa déclaration de résultats.

EURL à l’IS : quelles conséquences sur l’imposition du dirigeant ?

Le régime fiscal de l’EURL a également des conséquences sur l’imposition de la rémunération du gérant, le cas échéant.

Si l’EURL est à l’IS, le gérant doit déclarer sa rémunération dans la catégorie des traitements et salaires au moment de sa déclaration annuelle de revenus. Un abattement forfaitaire de 10 % est automatiquement appliqué pour tenir compte des vos frais professionnels. Toutefois, si cela est plus avantageux pour vous, vous pouvez choisir de déduire vos frais réels.

EURL à l’IS ou à l’IR : tableau comparatif

| Critères | EURL à l’IS | EURL à l’IR |

| Imposition des bénéfices | L’entreprise est imposée sur ses bénéfices à un taux fixe de 25 % (ou taux réduit de 15 % pour les premiers 42 500 € sous conditions). | Les bénéfices sont imposés directement au niveau de l’associé unique, selon le barème progressif de l’IR. |

| Catégorie de rémunération du gérant | Traitements et salaires. Rémunération déductible du résultat. | Intégrée à ses revenus pour ensuite être taxée en qualité de BNC ou de BIC. |

| Imposition des dividendes | Dividendes possibles, imposés au titre des revenus mobiliers. | Pas de dividendes pour l’associé unique d’une EURL à l’IR. |

| Amortissement | Déductible du résultat. | Non déductible du résultat. |

FAQ

Quel est le régime de la TVA dans une EURL ?

Une EURL peut être soumise à trois régimes de TVA. Le régime de la franchise en base qui permet à l’EURL de bénéficier d’une exonération totale de la TVA si l’EURL respecte certains plafonds de chiffre d’affaires. Le régime du réel simplifié avec une déclaration et un paiement au semestre de la TVA ou le régime du réel normal si le chiffre d’affaires dépasse 254 900 euros, avec déclaration mensuelle de la taxe.

Quels sont les taux d’imposition applicables pour une EURL ?

Le taux d'imposition varie en fonction du régime d’imposition, lorsque l'EURL est à l’IR, son taux d'imposition est progressif (de 0% à 45% en fonction du revenu). Tandis que, lorsque l’EURL est à l’IS, son taux d’imposition est fixe (15% sur les premiers 42 500 euros de bénéfices et 25% pour le reste).

Est-il possible de renoncer après avoir choisi l’IS pour son EURL ?

Oui, il est possible de renoncer à l’IS pour une EURL. Cette renonciation peut être effectuée jusqu’au cinquième exercice suivant celui au titre duquel l’option pour l’IS a été exercée. La renonciation doit être notifiée à l'administration fiscale avant la fin du mois précédant la date limite de versement premier acompte d’IS de l’exercice au titre duquel s'applique la renonciation. En l’absence de renonciation dans ce délai, l’option pour l’IS devient irrévocable.

Est-ce qu'une EURL est soumise à l'IS ?

L’EURL peut être soumise à l’IS si vous en faites expressément la demande auprès du service des impôts des entreprises (SIE). Sinon, elle est soumise à l’IR par défaut.

Quelle est la différence entre une EURL à l'IS et une EURL à l'IR ?

Dans une EURL à l’IS, c’est la société qui est responsable de la déclaration et du paiement de l’impôt sur les bénéfices avec un taux fixe. L’associé unique n’est imposé que s’il perçoit des dividendes. Dans une EURL à l’IR, c’est l’associé unique qui est responsable de la déclaration et du paiement de l’impôt. Le taux est progressif selon le barème de l’IR.

Quelles sont les conditions pour bénéficier du taux réduit de l'IS (15 %) ?

Pour bénéficier du taux réduit de l’IS, votre chiffre d’affaires annuel hors taxes doit être inférieur à 10 millions d’euros, votre capital social doit être totalement libéré et détenu au moins à 75 % par une personne physique.

Créer mon EURL

Créer mon EURL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 18/03/2026

Sources de l'article

- Article 239 du Code général des impôts

- Article 219 du Code général des impôts

- Article 223 du Code général des impôts

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris