Connexion

Connexion

Tout savoir sur la facturation électronique

Dernière mise à jour le 23/01/2026

- Qu’est-ce que la facturation électronique ?

- Pourquoi cette réforme ?

- Qui est concerné par l’obligation de facturation électronique ?

- Quel est le calendrier de mise en œuvre de la réforme ?

- Tableau récapitulatif

- Transmission des données de facturation à l’administration fiscale

- Quels sont les points de vigilance face à une facture électronique ?

- Quelles sont les sanctions encourues en cas de non-respect de l’obligation ?

- Besoin d’aide pour passer à la facturation électronique ?

- FAQ

Depuis 2020, les entreprises doivent transmettre des factures électroniques pour leurs contrats conclus avec l’État, les collectivités territoriales et les établissements publics.

Bientôt, la réforme va plus loin : à partir de septembre 2026, la facturation électronique devient progressivement obligatoire entre entreprises assujetties à la TVA établies en France. Toutes les entreprises sont concernées par cette nouvelle facturation, quelle que soit leur taille ou leur chiffre d’affaires.

L’essentiel à retenir sur la facturation électronique :

- Toutes les entreprises assujetties à la TVA sont concernées, y compris sous franchise en base ;

- L’obligation s’applique selon un calendrier progressif entre 2026 et 2027 ;

- Toutes les entreprises devront, dès septembre 2026, utiliser un outil compatible (a minima pour recevoir les factures électroniques).

Qu’est-ce que la facturation électronique ?

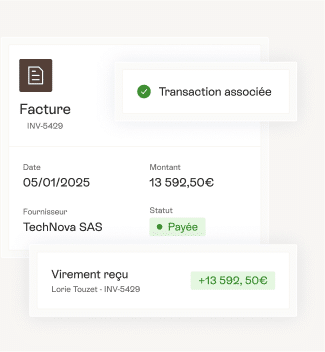

La facturation électronique permet d’émettre, de transmettre et de conserver des factures sous forme dématérialisée et structurée, via des systèmes informatiques sécurisés.

Le Code général des impôts (article 289 bis) définit la facture électronique comme une facture émise ou reçue et conservée de manière dématérialisée. Cette dernière comporte un socle de données sous forme structurée, pour satisfaire aux exigences de l’EDI (échange de données informatisées).

Concrètement :

- Une facture papier scannée ou un PDF simple ne suffit plus ;

- Les formats attendus sont structurés ou hybrides (comme le format Factur-X par exemple) ;

- L’émetteur est identifié et authentifié ;

- Le contenu est non modifiable.

Pourquoi cette réforme ?

La réforme poursuit plusieurs objectifs définis par la loi de finances pour 2023, et notamment :

- Lutter contre la fraude à la TVA ;

- Réduire les délais de paiement entre professionnels ;

- Simplifier les déclarations de TVA grâce à l’automatisation et au pré remplissage ;

- Aider les entreprises à avoir une meilleure visibilité sur leur activité ;

- Réduire les coûts liés au papier et à l’envoi postal.

Qui est concerné par l’obligation de facturation électronique ?

La réforme de la facturation électronique repose sur deux mécanismes distincts :

-

Le e-invoicing : émission et réception de factures électroniques.

-

Le e-reporting : transmission à l’administration fiscale de certaines données de facturation et de paiement (pour les opérations non couvertes par le e-invoicing).

Zoom sur ces deux volets et les entreprises concernées.

Les entreprises concernées par la facturation électronique (e-invoicing)

Votre entreprise est assujettie à la TVA ? Alors vous êtes concerné.e par la facturation électronique.

C’est simple, toutes les entreprises assujetties à la TVA sont concernées, peu importe leur taille, leur statut juridique ou leur chiffre d’affaires.

Attention : les entreprises qui bénéficient d’une franchise en base de TVA (comme les auto-entrepreneurs) ne sont pas redevables de la TVA mais restent bien assujetties à la TVA. C’est-à-dire qu’elles peuvent recevoir des factures avec TVA de la part de leurs fournisseurs et prestataires. Si vous êtes dans ce cas, vous serez donc aussi soumis à la facturation électronique (e-invoicing), en réception et en émission.

Les activités non concernées par la facturation électronique (e-invoicing)

Vous êtes médecin, professeur.e ou psychologue ? Vous faites parti des exceptions et n’aurez donc pas besoin d’envoyer de factures électroniques à vos clients. Mais attention ! Il faudra tout de même que vous puissiez en recevoir de la part de vos fournisseurs et prestataires. On vous explique tout.

Les opérations exonérées de TVA et dispensées de factures (articles 261 à 261 E du Code général des impôts)

Tout d’abord, il faut savoir qu’aujourd’hui certaines transactions n’entrainent pas nécessairement l’émission d’une facture. Il s’agit des transactions listées dans les articles 261 à 261 E du CGI, comme par exemple :

- Les prestations du domaine de la santé (article 261, 4, 1°) ;

- Les prestations d’enseignement et de formation (article 261, 4, 4°) ;

- Certaines opérations immobilières (article 261, 5) ;

- Les actions menées par les organismes d’utilité générale (article 261,7) ;

- Certaines opérations bancaires, financières, d’assurance et de réassurance (article 261 C).

En bref, si vous réalisez des transactions exonérées de TVA et dispensées de factures, voici ce qu’il faut retenir :

- Vous n’aurez pas besoin d’émettre de facture électronique pour ce type de transaction ;

- Si vous effectuez d’autres opérations assujetties à la TVA, vous devrez obligatoirement émettre des factures électroniques pour ces opérations ;

- Vous devrez dans tous les cas être capable de recevoir des factures électroniques de la part d’autres entreprises (fournisseurs, prestataires, etc.).

Les opérations facturées à des particuliers

Vous vendez des biens ou des prestations de service à des particuliers ? Vous n’êtes pas concerné par l’obligation de facturation électronique. Vous pourrez continuer comme avant !

Toutefois, s’il vous arrive aussi de travailler avec des clients professionnels, vous devrez émettre des factures électroniques pour ces opérations.

Les opérations facturées à des clients étrangers

Certains de vos clients sont établis à l’étranger ? Vous ne serez pas obligé d’envoyer une facture électronique à ces clients.

Seuls sont concernées les entreprises établies sur le territoire français, et donc assujetties à la TVA.

L’obligation de e-reporting

Vous travaillez avec des particuliers ou des entreprises étrangères, et n’êtes donc pas concerné.e par l’obligation de facturation électronique ? Vous devrez tout de même transmettre certaines informations à l’administration fiscale. On parle alors de e-reporting.

Concrètement, il vous faudra transmettre régulièrement certaines informations via un logiciel agréé (détails dans la suite de l’article).

Seule exception à la règle : les opérations exonérées de TVA et dispensées de factures (articles 261 à 261 E du CGI). Ces dernières sont exclues du e-invoicing et du e-reporting mais devront tout de même être en capacité de recevoir des factures électroniques de la part de leurs fournisseurs et prestataires.

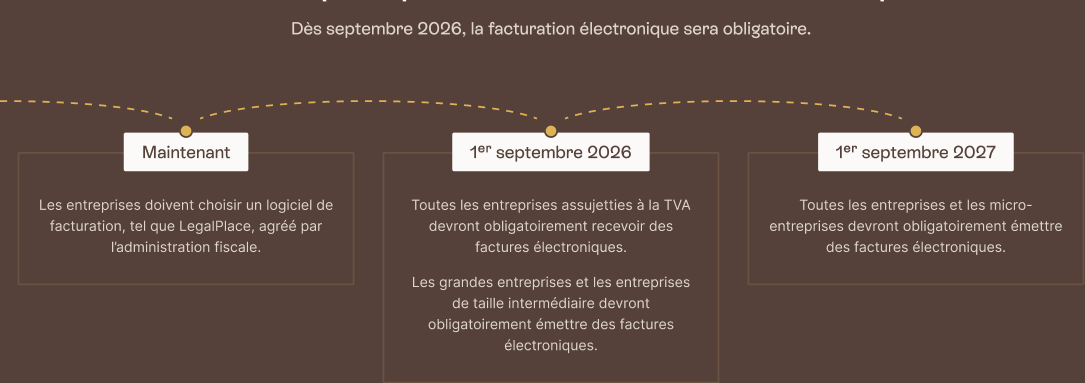

Quel est le calendrier de mise en œuvre de la réforme ?

La mise en œuvre de cette obligation de facturation électronique suit un calendrier précis. Retour sur les obligations actuelles et les changements à venir.

Obligations actuelles

Actuellement et depuis le 1er janvier 2020, les entreprises doivent déjà transmettre des factures électroniques lorsqu’elles travaillent avec des clients publics.

A ce jour, c’est la seule obligation en termes de facturation électronique, mais cela va bientôt changer !

Calendrier réglementaire

- 1er Septembre 2026 : obligation d’émettre des factures au format électronique ou de réaliser un e-reporting pour les grandes entreprises et les entreprises de taille intermédiaire. Obligations de

recevoir des factures électroniques pour toutes les entreprises. - 1er Septembre 2027 : obligation d’émettre des factures au format électronique ou de réaliser un e-reporting pour les moyennes, petites et très petites entreprises (y compris les micro-entreprises) au plus tard.

Tableau récapitulatif

| Type de transaction | Émission de factures électroniques | Réception de factures électroniques | E-reporting |

| Vente à des entreprises françaises assujetties à la TVA | Oui, au :

– 1er septembre 2026 pour les grandes entreprises et entreprises de taille intermédiaire – 1er septembre 2027 pour les micro, petites et moyennes entreprises |

Oui, dès le 1er septembre 2026 | Non |

| Vente à des particuliers | Non | Oui, dès le 1er septembre 2026 | Oui, au :

– 1er septembre 2026 pour les grandes entreprises et entreprises de taille intermédiaire – 1er septembre 2027 pour les micro, petites et moyennes entreprises |

| Vente à des entreprises étrangères | Non | Oui, dès le 1er septembre 2026 | Oui, au :

– 1er septembre 2026 pour les grandes entreprises et entreprises de taille intermédiaire – 1er septembre 2027 pour les micro, petites et moyennes entreprises |

| Opérations exonérées et dispensées de facture (mentionnées dans les articles 261 à 261 E du CGI) | Non | Oui, dès le 1er septembre 2026 | Non |

Transmission des données de facturation à l’administration fiscale

Dans tous les cas, les données de facturation doivent être transmises à l’administration fiscale. Toutefois, le type d’information à transmettre varie entre le e-invoicing et le e-reporting. Explications.

Entreprises assujetties à la facturation électronique (e-invoicing)

Vous êtes concerné.e par le e-invoicing ? A compter du 1er septembre 2026, quatre nouvelles mentions devront obligatoirement apparaître sur les factures électroniques (en plus de celles déjà obligatoires aujourd’hui) :

- Le numéro SIREN du client ;

- L’adresse de livraison des biens lorsqu’elle est différente de celle du client ;

- Le type d’opération (livraison de biens, prestation de service ou les deux) ;

- L’option de paiement de la TVA sur les débits (si le prestataire a opté pour cette option).

Entreprises non assujetties à la facturation électronique (e-reporting)

Vous êtes concerné.e par le e-reporting ? Les informations à transmettre sont les suivantes :

- Le numéro d’identification ;

- La période à laquelle la transmission sera effectuée ou la date de la facture ;

- La mention de l’option pour le paiement de la taxe d’après les débits (si vous avez opté pour cette option) ;

- La catégorie de transaction ;

- Le montant total hors taxe ainsi que le montant de la taxe correspondante ;

- Le montant total de la taxe due en France ;

- La devise ;

- La date des transactions ainsi que le nombre de transactions quotidiennes.

La fréquence d’envoi des données de paiement dépend du régime de TVA de votre entreprise. Par exemple :

- Si vous relevez de la franchise en base de TVA, vous devez faire un e-reporting tous les deux mois ;

- Si vous êtes soumis au régime réel normal mensuel, la transmission se fait tous les mois.

Pour plus d’informations, consultez le tableau officiel du gouvernement.

Les outils administratifs à utiliser pour transmettre

Dans les 2 cas (e-invoicing et e-reporting), divers canaux peuvent être utilisés pour transmettre les informations à l’administration fiscale.

Ainsi, pour émettre, transmettre et réceptionner des factures électroniques il existe deux solutions. Vous pouvez :

- Passer par un logiciel de facturation compatible avec la facturation électronique (comme celui de LegalPlace) ;

- Ou saisir les données directement sur une plateforme agréée partenaire de l’administration fiscale (PDP). Une liste de ces plateformes est disponible ici.

Pour connaître précisément les obligations de transmission, vous pouvez consultez le décret n°2022-1299 du 7 octobre 2022.

Quels sont les points de vigilance face à une facture électronique ?

Les formats de facture électronique

Premier point de vigilance : une facture électronique est envoyée, crée, reçue et conservée sous forme électronique, et non pas seulement sous forme dématérialisée.

Concrètement, il existe 2 types de formats valides :

- Les factures au format structuré (CII ou UBL) : c’est-à-dire contenant une norme établie entre les parties pour satisfaire aux exigences d’échange de données informatisées (EDI) ;

- Les factures hybrides (Factur-X) : en pratique, il s’agit souvent d’un document PDF contentant également des données sous forme structurée. Ce format a l’avantage d’être plus lisible et digeste pour vous et votre client.

Autres points d’attention

Au moment de choisir votre logiciel de facturation, faites attention aux éléments suivants :

- Le format des factures acceptées (doit être structuré ou hybride) ;

- Le nombre de partenaires économique a qui vous pouvez envoyer des factures ;

- La sécurité des échanges et le respect de la réglementation à ce sujet ;

- L’immatriculation de la solution choisie auprès de l’administration en qualité de plateforme de dématérialisation partenaire (PDP), ou connectée au portail public de facturation public a minima ;

- La capacité du logiciel à centraliser vos factures et à automatiser les étapes.

Quelles sont les sanctions encourues en cas de non-respect de l’obligation ?

Naturellement, la loi prévoit des sanctions en cas de non-respect des obligations.

Les sanctions pour les entreprises individuelles sont les suivantes :

- 15 € d’amende par facture non émise au format électronique : cette amende est plafonnée à 15 000 € pour chaque année civile ;

- 250 € d’amende en cas de non-transmission des informations à l’administration fiscale (non-respect du e-reporting), également plafonnée à 15 000 € pour chaque année civile.

Pour une société, les montants sont plus élevés (375 000 € pour non-respect de l’obligation et 750 000 € en cas de récidive).

Besoin d’aide pour passer à la facturation électronique ?

Tout cela vous semble complexe ? C’est normal. Mais vous n’êtes pas seul.e face à cette réforme.

LegalPlace vous accompagne avec :

- Des juristes et experts-comptables pour vous aider à comprendre vos obligations et à identifier si vous relevez du e-invoicing ou du e-reporting ;

- Un outil 100 % conforme pour émettre et recevoir vos factures électroniques ;

- L’envoi automatisé de votre e-reporting, sans tracas !

FAQ

Quand la facturation électronique devient-elle obligatoire ?

A compter du 1er septembre 2026, toutes les entreprises établies en France devront être en mesure de recevoir des factures électroniques. Pour l'émission des factures au format électronique, elle devient obligatoire :

- En septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire ;

- En septembre 2027 pour les moyennes, petites et micro-entreprises.

Quel logiciel utiliser pour la facturation électronique ?

Un logiciel compatible avec la facturation électronique. Sinon, vous pourrez aussi saisir directement vos factures sur des plateformes partenaires de l'administration (PDP).

Qu'est-ce qu'un PDP ?

Un PDP est une Plateforme Dématérialisée Partenaire de l'administration fiscale. Il s'agit de plateformes agréées par l’État pour transmettre les données de e-invoicing et de e-reporting exigées par la réforme sur la facturation électronique.

Est-il possible d'exiger une facture papier ?

Jusqu'au 1er septembre 2026, vous pouvez demander une facture papier à vos fournisseurs. En revanche, à compter de cette date, vous devrez obligatoirement accepter les factures électroniques et être équipé pour les recevoir.

Passer à la facturation électronique

Passer à la facturation électronique

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 23/01/2026

Rédigé par

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

On va scanner chaque petite facture de sandwich et la transmettre? Et lorsqu’on achète du PQ et autre chose au passage? C’est un Etat qui ne respecte plus aucune vie privée. Sans même parler des heures à le faire. Qui travaille et facture à notre place pendant ce temps. Fin de l’artisanat et des petites structures libérales. Merci!

Bonjour, La généralisation de la facturation électronique et la transmission automatisée des données de transaction (e-reporting), vise à simplifier la collecte de la TVA mais impose de nouvelles contraintes de gestion. Pour les frais mixtes incluant des achats personnels et professionnels, seule la quote-part affectée à l’activité professionnelle doit être intégrée à votre comptabilité, ce qui nécessite une ventilation précise des dépenses. Ces obligations administratives, bien que chronophages, sont encadrées par les services fiscaux pour garantir la conformité des déductions de charges. De nombreux outils numériques permettent désormais d’automatiser la lecture des justificatifs afin de limiter l’impact sur le temps… Lire la suite »