Connexion

ConnexionFacture auto-entrepreneur : guide 2026

Dernière mise à jour le 26/03/2026

- Pourquoi rédiger une facture en tant qu’auto-entrepreneur ?

- Quels types de facture peut émettre un auto-entrepreneur ?

- Est-ce obligatoire de rédiger une facture en tant qu’auto-entrepreneur ?

- Est-il obligatoire d’utiliser un logiciel de facturation en tant qu’auto-entrepreneur ?

- Quelles sont les mentions obligatoires à respecter sur une facture d’un auto-entrepreneur en 2026 ?

- Comment rédiger une facture en tant qu’auto-entrepreneur ?

- Quelles sanctions en cas de non-respect des mentions obligatoires sur une facture pour l’auto-entrepreneur ?

- FAQ

-

- La facture d’un auto-entrepreneur doit être émise pour chaque vente de marchandise ou prestation de service dès lors qu’elle dépasse 25 € TTC.

- La facture d’un auto-entrepreneur doit obligatoirement mentionner votre identité, votre numéro SIREN et l’adresse de votre siège social.

- La facture d’un auto-entrepreneur nécessite l’application de la mention “TVA non applicable, art. 293 B du CGI” si vous bénéficiez de la franchise en base.

- La facture d’un auto-entrepreneur doit être conservée pendant une durée minimale de 10 ans pour répondre aux exigences comptables.

La facture d’un auto-entrepreneur est un document comptable obligatoire servant de preuve pour chaque prestation de service ou vente de marchandise réalisée.

Elle doit comporter des mentions légales spécifiques et respecter la franchise de TVA selon votre chiffre d’affaires.

Pourquoi rédiger une facture en tant qu’auto-entrepreneur ?

Pour un auto-entrepreneur, rédiger une facture est surtout une nécessité de preuve juridique et comptable pour votre activité.

Ce document officialise l’échange et déclenche le paiement en fixant une date limite précise, tout en protégeant vos droits en cas de retard de paiement.

En matière de fiscalité, elle sert à justifier le chiffre d’affaires auprès de l’URSSAF pour votre auto-entreprise, que vous déclarez chaque mois ou chaque trimestre.

Quels types de facture peut émettre un auto-entrepreneur ?

Le quotidien d’un auto-entrepreneur peut nécessiter différents formats de documents selon l’avancement de la mission.

Les factures courantes

- Facture classique : c’est le document standard émis lors de la livraison du bien ou de la fin de la prestation.

- La facture électronique : devenue la norme, cette factureest émise, transmise et reçue sous format dématérialisé via des plateformes sécurisées.

- Facture de doit : c’est le terme technique pour la facture initiale constatant la créance du client envers vous.

- Facture commerciale : document utilisé principalement pour les transactions de marchandises, notamment pour l’export.

Les factures de gestion de projet

- Facture d’acompte : elle permet de percevoir une partie du prix avant le début des travaux pour sécuriser votre trésorerie.

- Facture intermédiaire ou facture de provision : utilisée pour les missions longues, elle permet de facturer l’avancement des travaux étape par étape.

- Facture de clôture ou facture de solde : elle intervient à la fin d’un projet pour réclamer le dernier paiement après déduction des acomptes déjà réglés.

Les factures spécifiques

- Facture d’avoir : c’est le seul moyen légal d’annuler ou de corriger une facturedéjà envoyée (montant négatif).

- Facture de régularisation : elle permet de corriger un écart entre une estimation (provision) et la consommation ou prestation réelle.

- Facture proforma : ce n’est pas un document comptable mais une facture pour la forme, similaire à un devis, souvent utilisée pour les douanes ou les demandes de prêt.

- Facture de débours : elle sert à vous faire rembourser des frais engagés au nom et pour le compte de votre client, sans que cela n’entre dans votre chiffre d’affaires.

Est-ce obligatoire de rédiger une facture en tant qu’auto-entrepreneur ?

L’émission d’une facture en tant qu’auto-entrepreneur est une obligation légale dans la majorité des situations commerciales.

Dès lors que votre client est un professionnel (B2B), vous devez impérativement lui remettre une facture, quel que soit le montant de la transaction.

Cette règle permet la traçabilité des flux financiers entre entreprises.

| Type de client | Seuil d’obligation de facturation |

| Professionnel (B2B) | Obligatoire dès le 1er euro |

| Particulier (B2C) | Obligatoire dès 25 € TTC |

| Vente à distance | Toujours obligatoire |

Est-il obligatoire d’utiliser un logiciel de facturation en tant qu’auto-entrepreneur ?

Avec la mise en place de la réforme de la facturation électronique, l’utilisation d’un logiciel dédié en micro-entreprise pour vos factures devient une obligation légale.

À partir du 1er septembre 2026, toutes les micro-entreprises, quel que soit leur chiffre d’affaires, devront pouvoir recevoir des factures dématérialisées de leurs fournisseurs par obligation légale.

L’obligation d’émettre vos factures par une plateforme certifiée (Portail Public de Facturation ou PDP) ne s’applique aux micro-entrepreneurs que dès le 1er septembre 2027, mais il est fortement conseillé d’anticiper cette transition dès 2026 afin d’harmoniser vos échanges avec vos clients professionnels.

En dehors de ce calendrier particulier, il est tout à fait possible de rédiger une facture sur un support papier ou au moyen d’un tableur classique, à condition de conserver l’intégrité et la numérotation chronologique des pièces.

Quelles sont les mentions obligatoires à respecter sur une facture d’un auto-entrepreneur en 2026 ?

En 2026, la facture d’un auto-entrepreneur doit intégrer des mentions spécifiques liées à l’identité de l’entreprise et au cadre fiscal de la micro-entreprise.

Le tableau ci-dessous récapitule les principales mentions obligatoires à faire figurer sur chaque document émis :

| Catégorie | Mentions obligatoires détaillées |

| Administration | Date d’émission de la facture et numéro de facture unique (séquence chronologique continue et sans rupture sur toutes les pages). |

| Vendeur (Vous) | Nom et prénom suivis de “Entrepreneur individuel” ou “EI”. Adresse du siège social et numéro SIREN (ou SIRET). |

| Acheteur (Client) | Nom (ou dénomination sociale) et adresse de facturation. Adresse de livraison (si différente). Numéro SIREN si c’est un professionnel. |

| Prestation / Vente | Date de la vente ou de la fin de prestation. Désignation précise (nature, marque, référence). Décompte détaillé (quantité et prix unitaire HT). |

| Prix et Réductions | Prix catalogue, majorations (transport/emballage) et réductions de prix (rabais, ristournes, remises). |

| Fiscalité | Mention “TVA non applicable, art. 293 B du CGI” (si franchise). Numéros de TVA intracommunautaire (si redevable, sauf factures < 150 € HT). |

| Totaux | Somme totale à payer en Hors Taxes (HT) et en Toutes Taxes Comprises (TTC). |

| Paiement B2B | Date d’échéance, taux des pénalités de retard et indemnité forfaitaire de 40 € pour frais de recouvrement (obligatoire pour les clients pros). |

| Documents liés | Numéro du bon de commande (lorsqu’il a été préalablement établi par l’acheteur). |

| Garanties spécifiques | Mention de la garantie légale de conformité de 2 ans (pour l’électroménager, informatique, jouets, téléphonie, etc.). |

Les mentions spécifiques selon votre situation

En plus du socle commun, certaines situations imposent des précisions supplémentaires.

Si vous êtes membre d’une association de gestion agréée, vous devez l’indiquer.

De même, si vous travaillez dans le secteur du bâtiment en tant que sous-traitant pour un donneur d’ordre assujetti, la mention “Autoliquidation” doit apparaître clairement car vous ne collectez pas la TVA sur ces travaux.

Enfin, pour la vente de certains équipements électroniques ou de meubles, n’oubliez pas d’inclure l’éco-participation DEEE.

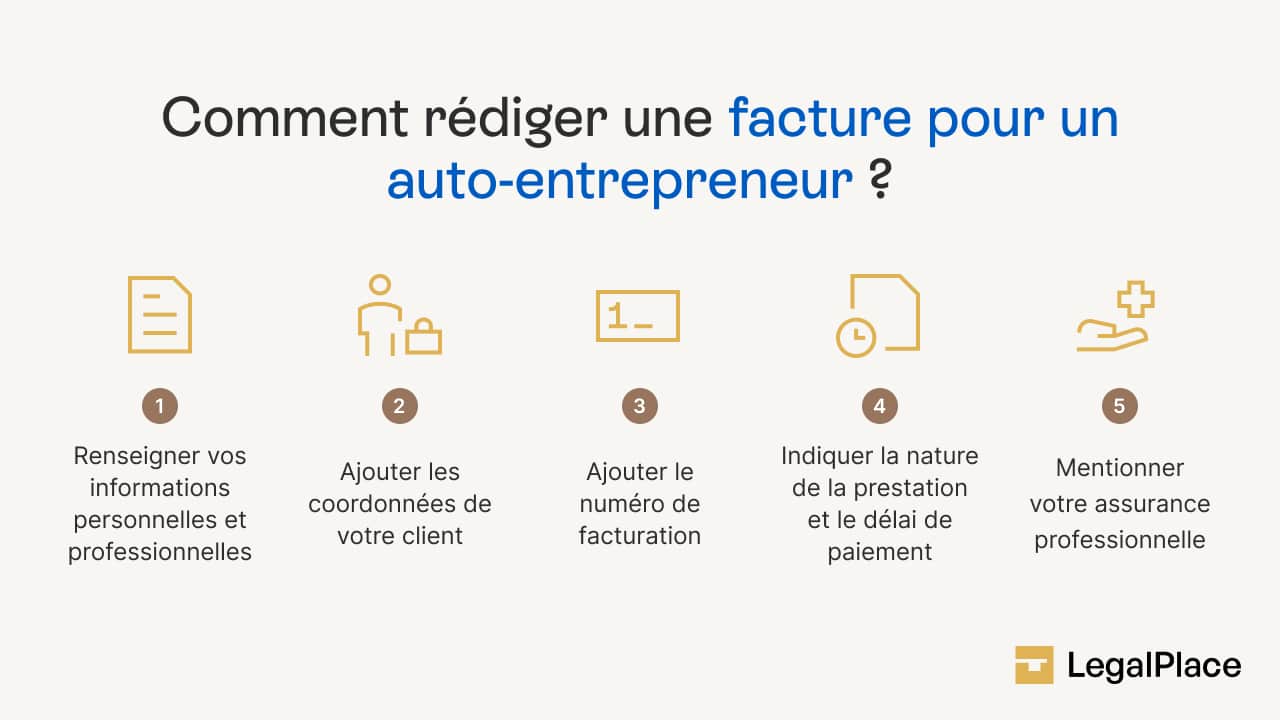

Comment rédiger une facture en tant qu’auto-entrepreneur ?

Pour créer une facture conforme pour votre auto-entreprise, vous devez utiliser un support qui garantit l’inaltérabilité des données.

Le format à respecter

Le processus commence par l’attribution d’un numéro unique basé sur une séquence chronologique sans rupture (par exemple, 2026-001, 2026-002).

Une fois le numéro défini, vous devez structurer votre document en séparant clairement vos coordonnées, celles du client, et le détail de la prestation.

N’oubliez pas de préciser le mode de règlement (virement, chèque, espèces) et vos coordonnées bancaires, ainsi que toutes les mentions obligatoires.

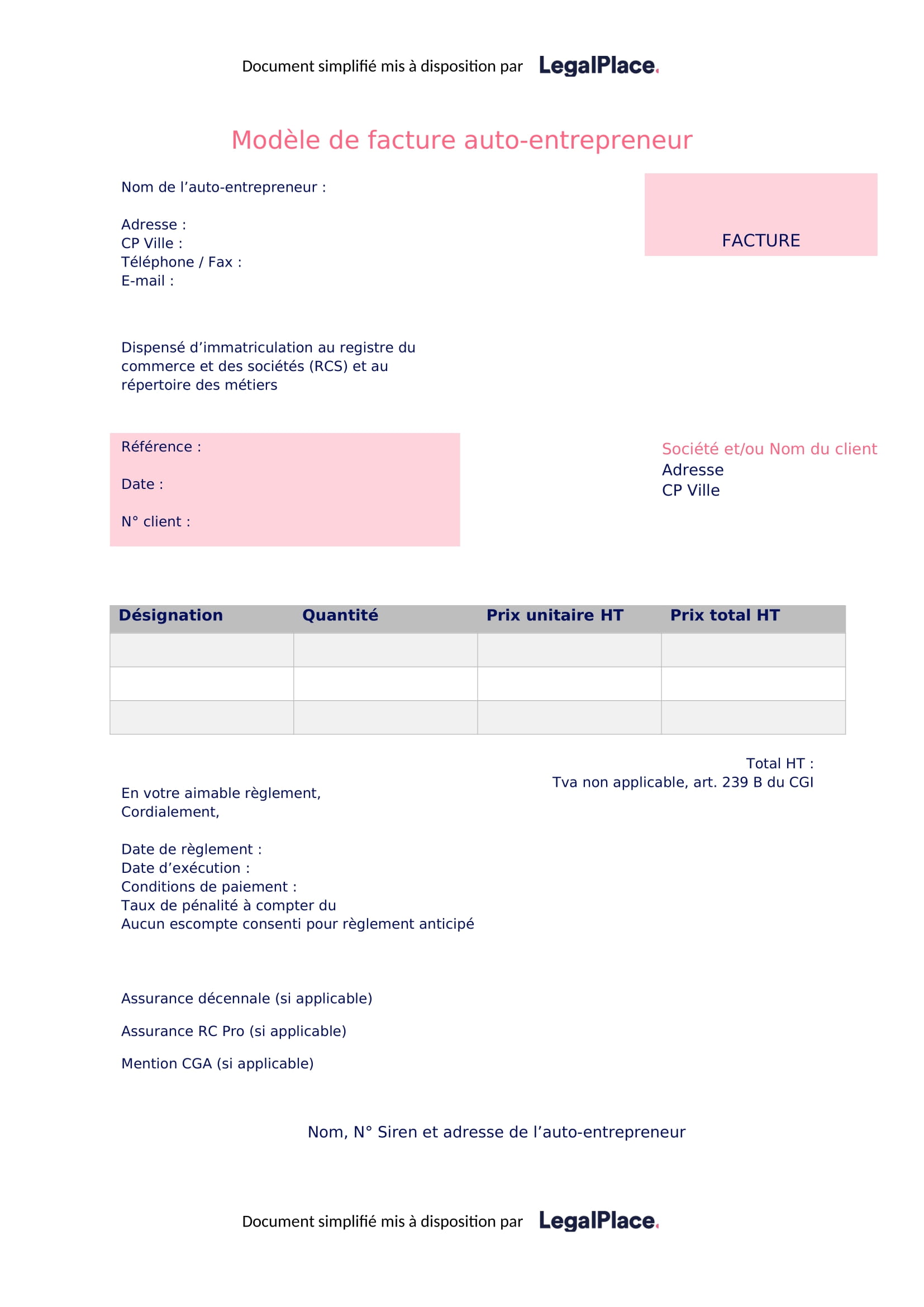

Modèle de facture pour un auto-entrepreneur

Il est possible de trouver un modèle de facture d’auto-entreprise sur des portails officiels ou sur des plateformes spécialisées.

Un bon modèle doit être facilement personnalisable tout en verrouillant les zones de mentions obligatoires pour éviter tout oubli préjudiciable lors d’un contrôle fiscal.

LegalPlace vous propose un modèle qui respecte les dernières évolutions législatives :

Quelles sanctions en cas de non-respect des mentions obligatoires sur une facture pour l’auto-entrepreneur ?

Le non-respect des mentions obligatoire sur la facture d’un auto-entrepreneur expose le travailleur indépendant à des sanctions financières pouvant fortement affecter sa rentabilité.

L’administration risque de sanctionner le contribuable d’une amende fiscale de 15 € pour chaque erreur, mais le risque n’est pas seulement là.

Si une facture est totalement absente alors qu’elle est obligatoire, l’amende peut atteindre 50 % du montant perçu.

La facture est le socle de la gestion de votre auto-entreprise, servant à la fois de preuve fiscale et d’outil de protection juridique. Elle est obligatoire pour toute transaction B2B et dès 25 € pour les particuliers. Pour être valide, elle doit comporter des mentions précises (SIREN, adresse, date, désignation) et la mention spécifique à la TVA si vous n’y êtes pas assujetti. L’utilisation de modèles fiables ou de logiciels certifiés est vivement recommandée pour éviter les amendes de 15 € par mention manquante et garantir une numérotation chronologique sans faille.

FAQ

La facture électronique est-elle obligatoire pour les auto-entrepreneurs ?

Comment établir sa première facture en micro-entreprise (numérotation, mentions obligatoires) ?

Comment se passe le paiement d'un auto-entrepreneur ?

Comment faire une facture d'auto-entrepreneur sans TVA ?

Peut-on modifier une facture après son envoi ?

Combien de temps faut-il conserver les factures en micro-entreprise ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 26/03/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour Je suis auto entrepreneur (je démarre). J’ai travaillé entre autres en tant qu’enseignante à domicile et ça se finit très mal avec la mère de l’enfant. J’ai peur de cette personne (elle m’a traitée de tous les noms par message et a voulu me faire passer pour une folle et une menteuse car je lui ai mis des limites et que je ne pouvais pas non plus venir chez elle car malade pour le dernier cours). C’est un soulagement que les cours s’arrêtent car je ne pouvais plus supporter de voir cette femme crier sur son fils (je commençais… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, j’ai fait appel à un micro-entrepreneur qui facture en forfait. Je n’ai donc aucun détail concernant le matériel mis en place, le coût de la main d’oeuvre ou du déplacement. Sa prestation n’a aucune garantie alors qu’il installe un conduit de cheminée. Il refuse de me donner un document à transmettre à mon assurance. Il m’annonce le montant sans détail : 1000 € ou 2000€ ^pour le tubage d’une cheminée.

Est-ce légal ? Si non comment puis-je l’obliger ?

Bonjour,

En tant que client faisant appel à un micro-entrepreneur, vous avez le droit de demander des informations détaillées sur la prestation fournie, notamment en ce qui concerne les matériaux utilisés, le coût de la main-d’œuvre et les éventuels frais de déplacement (L’Article L. 112-3 du Code de la consommation). Si le micro-entrepreneur persiste à ne pas fournir les informations nécessaires, vous pouvez vous adresser à des organismes compétents pour obtenir de l’aide (comme la DGCCRF).

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour

Dans le cas de vente de services à un client domicilié dans un pays de l’Espace Economique Européen, faut-il conserver la mention “TVA non applicable, Article 293B du CGI” ou faut-il indiquer “Autoliquidation , Article 283 du CGI”, ou aucune mention ?

Merci pour votre réponse

Bonjour,

Lorsqu’une auto-entreprise souhaite acheter ou vendre des biens ou des prestations de service dans l’Union européenne, elle doit obtenir afin d’obtenir un numéro de TVA intracommunautaire pour les besoins de ses opérations, après du service des impôts des entreprises (SIE). Sur la Lorsqu’il s’agit de prestations de services intracommunautaires dont la taxe est auto liquidée par le preneur, il faudra faire figurer sur la facture, la mention « TVA due par le preneur article 283-2 du CGI » et « Article 44 Directive 2006/112/CE ».

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour, dans le cas où l’auto entrepreneur et le client à facturer sont dans des pays différents, par ex : maroc/France, comment se passe la facturation et le règlement ?

Merci d’avance

Bonjour, Il est tout à fait possible d’être auto-entrepreneur domicilié en France et de facturer un client à l’étranger. Dans ce cas, la facture prend exactement la même forme qu’habituellement. Toutefois, pour une facturation dans l’Espace Economique Européen, il faudra impérativement obtenir un numéro de TVA intracommunautaire (même lorsque vous ne la réglez pas). En revanche, pour un client situé au Maroc, le numéro de TVA intracommunautaire n’est pas nécessaire. Par ailleurs, si la facturation est réalisée dans une autre devise, il convient de noter la conversion dans les devis et sur les factures. En espérant que notre réponse vous… Lire la suite »

Bonjour,

je fais de la prestation de services et je souhaite faire appel a un partenaire pour compléter ma prestation.Comment est ce que je rédige ma facture et aussi ma déclaration trimestrielle? ex : si je recois 1000€ en CA dont 200€ reviennent à mon partenaire, est ce que je facture et déclare 800€ ou comment dois je procéder? merci

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un expert-comptable afin de bénéficier de conseils adaptés à votre situation personnelle.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour,

Que signifie dans la phrase “Au début, l’auto-entrepreneur est en franchise de base de TVA. Il doit donc indiquer sur ses factures et ses devis la mention « TVA non applicable – article 293 B du CGI».” le terme “Au début” ? La première année à partir de la création de l’entreprise ? La première année à partir de la première facture ? Ou quelques mois ? Merci pour votre réponse, J. Chavance

Bonjour,

La franchise en base de TVA exonère les entreprises de la déclaration et du paiement de la TVA sur les prestations ou ventes qu’elles réalisent. Ce régime fiscal s’applique à toutes les entreprises dont le chiffre d’affaires de l’année précédente ne dépasse pas certains seuils. Tant que les seuils ne sont pas dépassés (ces seuils varient selon la nature de l’activité), l’entreprise reste exonérée de la TVA.

Cette éxonération doit apparaitre sur les factures ou les devis par la mention “TVA non applicable – article 293 B du CGI”.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace

Bonjour. Est il possible d’avoir une dénomination commerciale, où est on obligé d’être en nom propre?

je suis prestataire de service ( apporteur d’affaires) pour une agence de voyages.

Merci pour votre aide

Cordialement.

Bonjour,

En tant qu’auto-entrepreneur, la dénomination de l’auto-entreprise est souvent le patronyme (nom et prénom) ce qui s’explique par la non-distinction entre le patrimoine de l’entreprise et celui de l’auto-entrepreneur.

En revanche, pour améliorer sa visibilité auprès des clients, il est tout à fait possible de donner un nom commercial à sa micro-entreprise.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace

bonjour

je vais faire du merchandising en pharmacie

je ferais 4 passages en moyenne je commence le 8 avril et serait payer le 8 mai

puis je declarer qu en mai mon paiement

merci

Bonjour,

Votre chiffre d’affaires correspond à la date de perception du règlement de votre prestation et tient donc compte du délai de paiement. Si vous avez facturé en avril et n’êtes rémunérée qu’en mai, vous devrez compter cette somme comme appartenant au chiffre d’affaires réalisé en mai.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace

Bonjour,

@Elisa, ce que vous indiquez est erroné, en micro-entreprise, ce n’est pas la date de réalisation qui est à prendre en compte pour la déclaration des charges, mais bien la date de perception du règlement. Donc si la facture est émise le 8 avril et le paiement reçu le 08 mai, ce règlement devra être indiqué sur la déclaration du mois de mai et non du mois d’avril.

Bonne journée

Bonjour,

Merci pour votre commentaire. En effet, cela a été ajusté.

En vous souhaitant une excellente journée.

L’équipe LegalPlace