Connexion

ConnexionTout savoir sur la facture d’acompte

Dernière mise à jour le 20/06/2025

En comptabilité, la facture d’acompte est émise par le commerçant. Le document est rempli au moment de la conclusion de l’accord liant le fournisseur à son client, à partir d’éléments pris sur le devis. Il permet de prouver que le commerçant a bien reçu un acompte, dont le montant sera retranché du prix de la marchandise ou de la prestation de services.

Le nombre d’acomptes qu’il peut percevoir dépendra des deux parties. Toutefois, leur montant devra être inscrit sur la facture finale. Cette pièce justificative possède des spécificités et est soumise à des règles qu’il convient de connaître. Il est plus simple de l’établir à l’aide d’un logiciel de facturation.

Qu’est-ce qu’une facture d’acompte ?

La facture d’acompte compte parmi les nombreuses pièces utilisées en comptabilité. Comme son nom l’indique, elle est émise par un commerçant ou un prestataire pour constater que le client a bien versé un acompte, c’est-à-dire une partie du montant total de la transaction versée en avance.

Les règles régissant ce document sont prévues par la loi. En effet, selon l’Article 289 du Code général des impôts, dans le cas où il y aurait la réception d’un acompte, celui qui le reçoit doit impérativement établir une facture, qu’il soit assujetti à la TVA ou non.

Quelle est l’utilité d’une facture d’acompte ?

En tant que document comptable, la facture d’acompte est nécessaire pour déterminer le mouvement des fonds du fournisseur. Mais son intérêt ne s’arrête pas là. En effet, elle est utile également en cas de grosses transactions qui nécessitent d’engager des dépenses, que ce soit pour :

- Une main-d’œuvre ;

- L’achat ou la fabrication de matériel.

Il est tout aussi important de savoir que l’acompte permet au fournisseur non seulement d’éviter de piocher dans sa trésorerie pour faire face à ces frais, mais également de mieux gérer les risques de type de contrat.

Grâce à l’acompte, le client a la possibilité de répartir le montant total de la transaction en plusieurs paiements, ce qui lui évite de s’acquitter d’une somme importante en une seule fois. L’émission de la facture marque un engagement entre les deux parties pour la réalisation du contrat.

Le client s’engage à payer la totalité du prix de la prestation ou de la marchandise au moment convenu. Quant au prestataire, il se trouve dans l’obligation d’exécuter la prestation ou de livrer la marchandise dans les délais prévus. Les deux parties ont la garantie que chacun s’acquittera de son obligation en temps et en heure.

Quelles sont les mentions obligatoires ?

Étant avant tout une facture, la facture d’acompte reprend la plupart des mentions présentes dans cette pièce justificative. Pour être conforme, elle doit contenir impérativement les éléments suivants :

- La mention « Facture d’acompte » ;

- Les informations concernant le fournisseur (dénomination sociale, Siren, capital et adresse du siège social) ;

- Les informations sur le client (identification et adresse de facturation) ;

- Le numéro de facturation ;

- La date d’émission du document ;

- La référence au devis correspondant (ou au bon de commande) ;

- La désignation de la prestation ou de la marchandise ;

- Le montant HT et TTC ;

- Le taux de TVA.

Comment s’effectue la comptabilisation d’une facture d’acompte ?

De la même manière que toutes les autres opérations effectuées par le commerçant, elle doit être comptabilisée. Cependant, elle n’est pas enregistrée sous cette appellation. Et sa place varie suivant qu’elle est émise par le fournisseur ou pour lui. Il convient de préciser que c’est seulement la facture de solde qui figurera dans le journal des ventes.

Pour le fournisseur

Les acomptes peuvent être considérés comme des sommes d’argent perçues au moment de la commande. De ce fait, en matière de comptabilisation, dès lors que le fournisseur en perçoit, il est tenu de créditer ce fond au profit du compte 4191 « Clients — Avances et acomptes reçus sur commandes ». Dans le cas où elle serait soumise à la TVA, le montant de la taxe devra être inscrite sur le compte 4457 « TVA collectée ».

Le commerçant est souvent appelé à émettre des factures d’acompte dans le cadre de ses activités quotidiennes, car les rôles peuvent s’inverser. En effet, il lui est possible également de prendre la place de celui qui verse un acompte et reçoit une facture comme élément de preuve.

Pour le client

Le paiement partiel transcrit dans la facture devra être comptabilisé également par rapport au chiffre d’affaires du client. En effet, tous les acomptes qu’il aura versés figureront sur la partie débit du compte 4091 « Fournisseur — Avances et acomptes versés sur commandes ». Si l’opération est soumise à la TVA, cette dernière devra également être débitée du compte 4456 « TVA sur les autres biens et services ».

Que faire de la TVA ?

Pour tous les fournisseurs qui y sont assujettis, il leur incombe de veiller à inscrire le montant de la taxe sur les factures d’acompte qu’ils seront chargés d’élaborer pour les prestations de service. En conséquence, ce sera aux clients de s’acquitter de la TVA au moment du paiement.

Cependant, cette règle n’est plus applicable dès lors qu’il s’agit de livraison de marchandise. La TVA ne pourra être facturée qu’au moment de la livraison, ce qui implique qu’elle ne figurera pas sur la facture d’acompte, dont les montants devront être inscrits hors taxes, et n’apparaîtra que sur la facture de solde.

En cas de livraison de marchandise, la facture d’acompte contiendra obligatoirement une ligne précisant que la livraison du produit, qui n’a pas encore eu lieu, devra s’effectuer à une telle date. Si le fournisseur (ou le prestataire) est exonéré de la TVA, cette taxe ne sera pas mentionnée sur le document. Dans ce cas, les montants inscrits seront hors taxes.

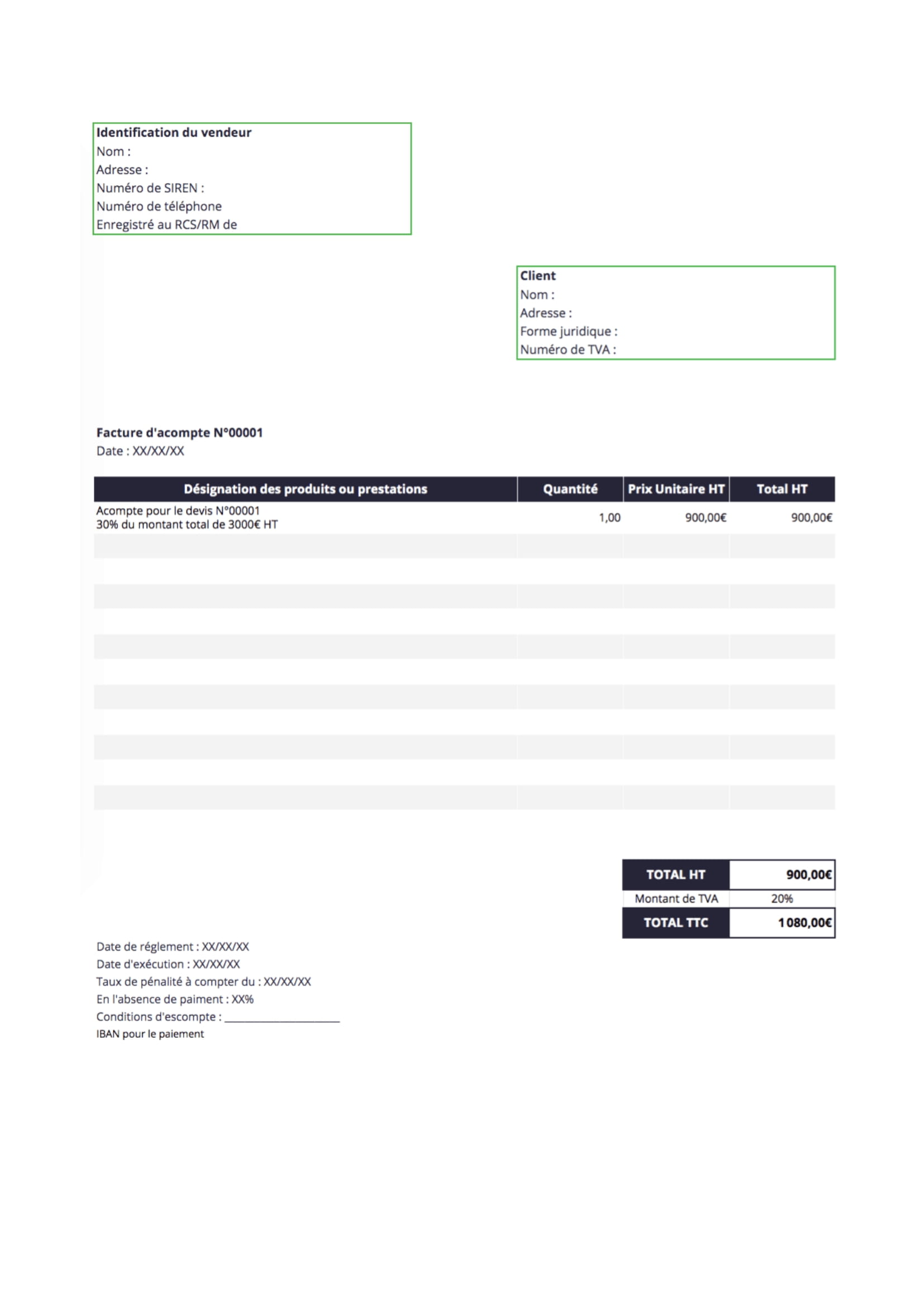

Modèle de facture d’acompte

Il est nécessaire de garder une trace de toutes les rentrées et sorties d’argent, qu’il s’agisse d’un acompte ou non. Cette pièce justificative permet de faciliter les opérations comptables, qui eux-mêmes donnent la possibilité de connaître la situation financière de l’entreprise. Cependant, il faut faire attention lors de l’élaboration du document, afin d’éviter toutes erreurs éventuelles.

Comme cité précédemment, la facture d’acompte doit contenir diverses mentions obligatoires pour être valable. Lorsque c’est nécessaire, il faut qu’elle mentionne le montant de la TVA, qui sera par la suite payé à l’administration fiscale. Pour vous aider à l’établir de manière simple et rapide, nous mettons à votre disposition un modèle téléchargeable gratuitement.

Télécharger notre modèle de facture d’acompte (gratuit)

Qu’en est-il de la facture de solde ?

Également connue sous l’appellation de facture finale, elle est émise à la livraison de la marchandise ou à la fin de la prestation. Elle s’accompagne du paiement du montant restant du prix convenu pour la transaction.

Précisons que sur le document figurent les informations du devis et des différentes factures qui la précèdent, comme la facture d’acompte. Autrement dit, elle conserve une transcription de tous les acomptes.

A lire aussi :

FAQ

Est-il possible de procéder à l’annulation d’une facture d’acompte ?

Comment calculer un acompte ?

Pourquoi et comment établir un avoir d’acompte ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 20/06/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, j’ai envoyé la facture finale à un client , qui comprenait son acompte en déduction de la somme totale à payer et le solde restant dû. Le client m’ a fait un versement 3 jours plus tard en me payant à sa convenance une somme ne correspondant pas au montant du solde de cette facture. Il ne m’a pas tout réglé et il me demande une facture correspondant à son versement, je lui ai renvoyé la même facture finale, il me dit que cette facture n’est pas conforme, je lui ai envoyé un reçu/ décompte d’imputation et il me… Lire la suite »

Bonjour, Conformément à l’article 289 du Code général des impôts, la facture doit refléter l’opération réellement effectuée, incluant le prix total convenu. Une facture rectificative ne peut être émise que pour corriger une erreur ou annuler une opération. Le paiement partiel ne justifie pas l’émission d’une nouvelle facture correspondant uniquement au montant versé, mais peut faire l’objet d’un reçu ou d’un relevé de situation comptable. Nous vous invitons à prendre contact avec un avocat spécialisé en droit commercial afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle… Lire la suite »

Que faire lorsque la TVA n’est pas applicable (art. 293 b du CGI) ? On le met sur la facture ?

Bonjour,

Lorsque la TVA n’est pas applicable en raison du régime de franchise en base, il convient de mentionner explicitement sur la facture la mention légale suivante : « TVA non applicable, article 293 B du Code général des impôts ». Cette mention est obligatoire conformément à l’article 242 nonies A, I de l’annexe II du CGI, afin de justifier l’absence de collecte de TVA.

Nous vous invitons à prendre contact avec votre service des impôts ou un centre de gestion agréé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, mon éditeur de facture qui propose aussi des écritures comptable n’indique pas la TVA dans les écritures. Le support affirme qu’on ne doit pas mettre de TVA dans les écritures pour les factures d’acomptes (alors que dans la facture il y a bien la TVA et je suis dans le service.)

Mes deux questions : quelle est l’écriture à faire pour une facture de vente d’une facture d’acompte ? et dois-je déclarer la TVA collectée au moment du paiement de l’acompte ou seulement lors du paiement du solde ?

Bonjour,

Il faut en effet déclarer la TVA dès l’encaissement de l’acompte sur une prestation de service, conformément à l’article 269 du CGI.

L’écriture comptable doit inclure la banque (512), l’acompte HT (4191) et la TVA collectée (4457).

Il est donc fiscalement incorrect d’exclure la TVA de l’écriture, comme le prétend ici l’éditeur.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, je vais démarrer mon activité de prestations de services.

Faut-il déclarer les acomptes perçus à l’Urssaf au fur et à mesures? ou uniquement lors du paiement du solde de ces factures ? Mes factures d’acompte seront nécessaires pour la réservation du matériel loué à une date ultérieure, donc si le client annule entre temps je vais lui rembourser la totalité ou partiellement donc c’est pour cela que je m’interroge.

Merci pour votre réponse.

Bonjour,

Quelle loi est relative à ce que vous écrivez ici, svp ? :

“Cependant, cette règle n’est plus applicable dès lors qu’il s’agit de livraison de marchandise. La TVA ne pourra être facturée qu’au moment de la livraison, ce qui implique qu’elle ne figurera pas sur la facture d’acompte, dont les montants devront être inscrits hors taxes, et n’apparaîtra que sur la facture de solde.”

Merci

Bonjour, La règle que vous mentionnez découle de l’article 269, 2-c du Code général des impôts, qui fixe le moment d’exigibilité de la TVA. Pour les livraisons de biens, la TVA est exigible au moment de la livraison, et non à l’encaissement de l’acompte, contrairement aux prestations de services. Cela signifie que si vous facturez un acompte pour une livraison de marchandise, celui-ci est hors taxe, et la TVA n’est due qu’au moment de la livraison effective du bien, où elle figurera sur la facture de solde. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle… Lire la suite »

Bonjour à toutes & à tous ! Dans le cadre d’un PTZ simple (pas Eco) la facture d’acompte sert à débloqu fonds afin qu’on puisse payer le prestataire, mais est-on obligé de l’avoir réglé avant ? J’expique ma situation : J’ai souscrit un crédit immobilier avec une banque il y a 3 ans, avec un PTZ permettant d’entreprendre beaucoup de travaux dans la maison. Le délai d’utilisation de ce PTZ était de 3 ans, mais effectuant mes travaux seuls et ayant pris pas mal de retard, j’ai dépassé ce créneau sans m’en rendre compte il y a maintenant 3 mois.… Lire la suite »

Bonjour,

Merci beaucoup pour cet article très clair. Je cherche à avoir plus d’information concernant l’utilisation de l’acompte par le professionnel. Celui-ci doit-il obligatoirement utiliser l’acompte pour les besoins de son client, ou peut-il utiliser l’acompte pour d’autres besoins propres à l’entreprise (payement de dettes, salaire des employés etc …). Je ne trouve aucun texte de loi clair sur le sujet (si vous en avez bien évidemment je suis preneur.

Merci d’avance,

Bonjour,

Est-il obligatoire d’inscrire en LETTRES le montant de l’acompte sur l’état d’acompte ou facture d’acompte svp ? Merci pour votre retour et belle journée ensoleillée

Bonjour,

Il est conseillé de faire figurer le prix de la prestation ou de la vente en toute lettre sur la facture afin d’éviter tout malentendu, tout comme pour le montant de l’acompte.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace