Connexion

ConnexionSASU / SAS : quelle mutuelle ?

Dernière mise à jour le 17/10/2025

- La mutuelle est-elle obligatoire pour une SASU ou une SAS ?

- Quelle mutuelle choisir pour une SASU ou une SAS ?

- Quelle mutuelle choisir pour le président d’une SASU ou d’une SAS ?

- Que faire si la SASU ou la SAS n’a pas encore mis en place une mutuelle ?

- SASU, SAS et auto-entrepreneur : quelle différence ?

- Quels sont les avantages fiscaux et sociaux d’une mutuelle pour SASU / SAS ?

- Tableau comparatif : mutuelle SAS vs SASU

- FAQ

La mutuelle pour SASU (Société par Actions Simplifiée Unipersonnelle) et SAS (Société par Actions Simplifiée) soulève de nombreuses questions pour les dirigeants d’entreprise.

Entre obligation légale pour les salariés et liberté de choix pour le président, il est essentiel de comprendre les règles applicables afin d’optimiser la couverture santé tout en maîtrisant les coûts.

La mutuelle est-elle obligatoire pour une SASU ou une SAS ?

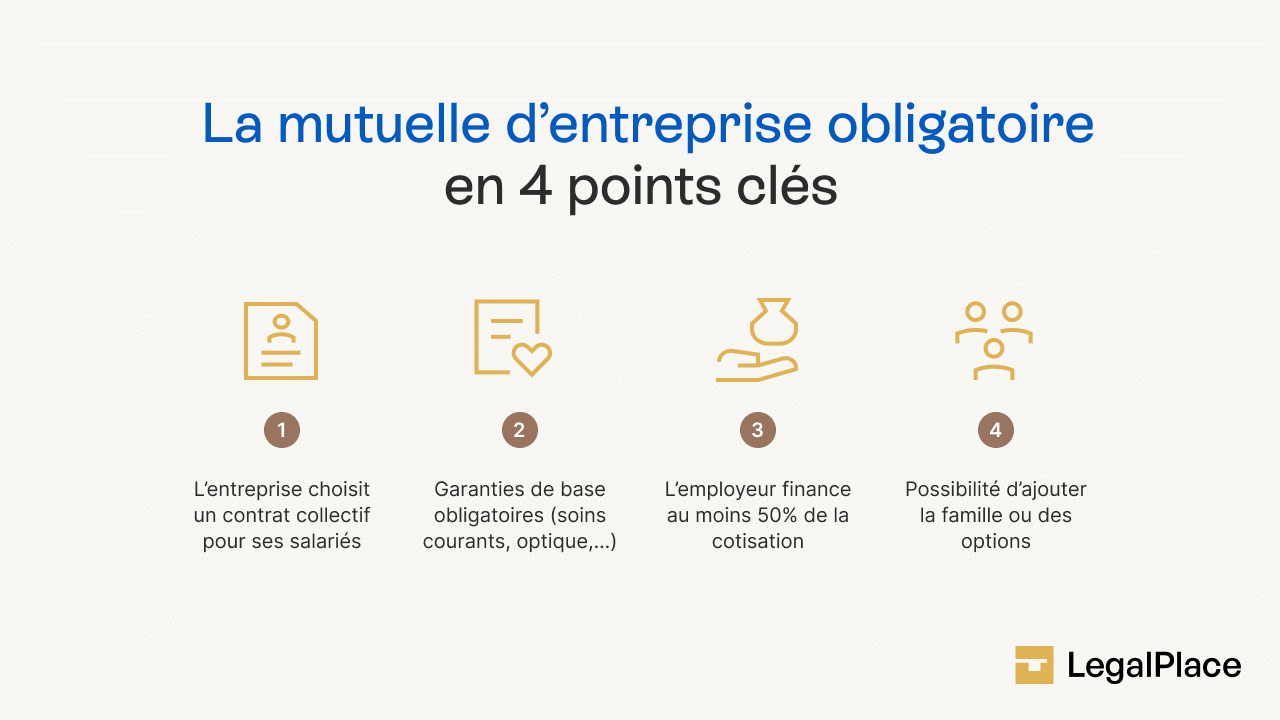

La SAS concernant le régime social, est soumise, depuis la loi ANI de 2016, à l’obligation de mettre en place une mutuelle d’entreprise collective dès lors qu’elle emploie des salariés.

Cette couverture doit respecter plusieurs règles :

- Tous les salariés doivent bénéficier d’un socle minimum de garanties ;

- Au moins 50 % de la cotisation doit être pris en charge par l’employeur ;

- Certains cas de dispense sont prévus par la loi (ex. salarié déjà couvert par la mutuelle obligatoire du conjoint, CDD court, maintien d’un contrat individuel jusqu’à son échéance, etc.).

Concernant la SASU (société par actions simplifiée unipersonnelle), le régime est particulier :

- En l’absence de salariés, le président n’a aucune obligation de mettre en place une mutuelle collective ;

- En revanche, dès qu’il embauche un salarié, la mutuelle d’entreprise devient obligatoire dans les mêmes conditions que pour une SAS.

Pour le président de SASU, il reste fortement conseillé de souscrire une mutuelle individuelle afin de bénéficier :

- D’une protection santé adaptée à ses besoins ;

- De cotisations déductibles du bénéfice imposable ;

- Et d’une exonération de charges sociales sur la part patronale.

Quelle mutuelle choisir pour une SASU ou une SAS ?

Le choix d’une mutuelle pour SASU / SAS dépend de plusieurs critères :

- La composition de l’entreprise : présence ou non de salariés ;

- Le budget de l’employeur : la part de cotisation prise en charge par l’entreprise doit être au minimum de 50 %, mais peut être augmentée ;

- Les besoins spécifiques du dirigeant : couverture renforcée pour des soins non remboursés, hospitalisation, médecines douces, etc. ;

- Les déplacements professionnels : garanties internationales en cas de voyages réguliers.

Comparer plusieurs offres de mutuelle pour SASU / SAS permet de trouver un contrat équilibré entre coût et niveau de couverture.

Quelle mutuelle choisir pour le président d’une SASU ou d’une SAS ?

Le président de SAS ou de SASU est assimilé salarié, mais il n’est pas soumis à la même obligation que ses employés. En effet, tant qu’il n’emploie pas de personnel (dans le cas d’une SASU), il n’est pas tenu de mettre en place une mutuelle d’entreprise et reste libre de l’adhésion à une mutuelle individuelle adaptée à ses besoins.

En pratique, le dirigeant de la SAS concernant la mutuelle peut :

- adhérer à la mutuelle collective mise en place pour les salariés (dans le cas d’une SAS avec personnel) ;

- ou choisir une complémentaire santé personnelle (ex-CMU-C), souvent plus complète.

La mutuelle pour président ou dirigeant de SAS/SASU doit être sélectionnée en fonction de plusieurs critères :

- son âge et son état de santé ;

- ses besoins spécifiques (optique, dentaire, hospitalisation, médecines douces, etc.) ;

- ses éventuels déplacements à l’étranger (voyages d’affaires ou séjours prolongés) ;

- et bien sûr, son budget.

Que faire si la SASU ou la SAS n’a pas encore mis en place une mutuelle ?

Si aucune mutuelle pour SASU ou SAS n’a encore été mise en place, il est indispensable de se conformer rapidement à la loi.

Pour cela, l’entreprise doit solliciter plusieurs devis afin de comparer les offres et sélectionner la solution la plus adaptée.

L’usage d’un comparateur en ligne peut s’avérer très utile : il donne accès à un large choix de contrats, couvrant aussi bien les frais médicaux classiques que des prestations complémentaires comme les séances de médecines douces.

Le contrat retenu doit toutefois respecter certaines obligations légales :

- Être financé au minimum à 50 % par l’employeur ;

- Garantir au moins le panier de soins minimum défini par décret (consultations, hospitalisation, optique, dentaire, etc.).

En parallèle, il est essentiel d’informer les salariés de la mise en place de la couverture santé. À cette fin, une notice rédigée par l’assureur doit leur être remise.

Elle doit préciser :

- Les garanties offertes et leurs modalités d’application ;

- Les démarches à accomplir pour bénéficier de la mutuelle.

SASU, SAS et auto-entrepreneur : quelle différence ?

Contrairement aux présidents de SAS ou de SASU, qui relèvent du régime assimilé salarié et sont donc rattachés à la Sécurité sociale (régime général), l’auto-entrepreneur est affilié au régime des travailleurs non-salariés (TNS).

Ce statut entraîne des particularités importantes :

- L’auto-entrepreneur ne peut pas bénéficier d’une mutuelle d’entreprise, car il n’est pas considéré comme salarié et n’est pas soumis à la loi ANI ;

- Il doit donc obligatoirement souscrire une mutuelle individuelle pour compléter les remboursements de la Sécurité sociale ;

- Les garanties à prévoir sont souvent plus larges, car les TNS ont parfois une protection sociale moins favorable que les assimilés salariés (notamment sur les indemnités journalières et la prévoyance) ;

- En revanche, les cotisations versées au titre de la mutuelle et d’un contrat de prévoyance peuvent, sous certaines conditions (loi Madelin), être déductibles du revenu imposable, ce qui constitue un avantage fiscal spécifique aux TNS.

En résumé, le président de SAS ou de SASU bénéficie du statut d’assimilé salarié et peut accéder à une mutuelle d’entreprise (collective ou individuelle), tandis que l’auto-entrepreneur, en tant que TNS, doit se tourner vers une complémentaire santé individuelle, souvent associée à une prévoyance, pour obtenir une protection équivalente.

Quels sont les avantages fiscaux et sociaux d’une mutuelle pour SASU / SAS ?

Mettre en place une mutuelle pour SASU ou SAS ne constitue pas seulement une obligation légale (lorsqu’il y a des salariés), c’est aussi une opportunité d’optimisation fiscale et sociale pour l’entreprise et son dirigeant.

Pour l’entreprise

- Déductibilité des cotisations : la part de cotisation financée par l’employeur est déductible du résultat imposable de la société ;

- Exonération de charges sociales : cette même part est exonérée de cotisations sociales patronales (sauf CSG/CRDS et forfait social pour certaines entreprises) ;

- Avantage en nature maîtrisé : la mutuelle renforce l’attractivité de l’entreprise auprès des salariés sans alourdir fortement les charges.

Pour les salariés

- Les cotisations sont partiellement prises en charge par l’employeur (au moins 50 %) ;

- La mutuelle collective offre généralement un meilleur rapport garanties/prix qu’une mutuelle individuelle ;

- Les salariés bénéficient de la portabilité des droits en cas de chômage (jusqu’à 12 mois).

Pour le président de SASU / SAS

- Le dirigeant peut également profiter d’une couverture santé, soit via la mutuelle collective, soit en souscrivant un contrat individuel ;

- Les cotisations de sa mutuelle individuelle peuvent être déduites du bénéfice imposable et exonérées de charges sociales (sous conditions) ;

- Il bénéficie ainsi d’une meilleure protection santé tout en réduisant son coût réel grâce aux avantages fiscaux.

Tableau comparatif : mutuelle SAS vs SASU

| Critères | SAS (Société par Actions Simplifiée) | SASU (Société par Actions Simplifiée Unipersonnelle) |

|---|---|---|

| Obligation de mutuelle | Oui, mutuelle collective obligatoire pour tous les salariés depuis la loi ANI (2016). | Non, sauf en cas d’embauche d’un salarié (mutuelle alors obligatoire). |

| Président / dirigeant | Assimilé salarié : peut adhérer à la mutuelle collective ou choisir une mutuelle individuelle. | Assimilé salarié : libre de souscrire une mutuelle individuelle tant qu’il n’y a pas de salarié. |

| Financement | Minimum 50 % de la cotisation à la charge de l’employeur. | Pas d’obligation si pas de salarié. Si embauche → 50 % minimum financé par l’employeur. |

| Avantages fiscaux | Cotisations déductibles du bénéfice imposable et exonérées de charges sociales. | Idem : déductibilité et exonération sur les cotisations, y compris pour la mutuelle individuelle du président. |

| Dispenses possibles | Oui (CDD court, salariés déjà couverts, mutuelle du conjoint, etc.). | Non concerné sans salarié. Avec salarié(s), mêmes dispenses que pour une SAS. |

| Portabilité des droits | Oui, jusqu’à 12 mois pour les anciens salariés indemnisés par Pôle emploi. | Non concerné sans salarié. Oui si embauche et mutuelle obligatoire. |

FAQ

Quelle est la meilleure mutuelle pour un dirigeant de SAS ou SASU ?

La mutuelle est-elle obligatoire pour un président de SAS ou SASU non rémunéré ?

La déductibilité des cotisations de mutuelle du président de SAS ou SASU est-elle possible ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/10/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

je suis présidente dirigeante de ma SAS où nous sommes deux associés à 80/20. Aucun de nous n’est salarié mon conjoint a un autre emploi et de mon côté je ne perçois pas de salaire par la sas. Puis je souscrire à une mutuelle individuelle ou suis je obligée de souscrire à une mutuelle d’entreprise et me faire des fiches de payes afin de la payer ? merci

Bonjour,

En tant que présidente dirigeante d’une SAS et n’étant pas salariée, vous n’êtes pas obligée de souscrire à une mutuelle d’entreprise. Les obligations relatives aux complémentaires santé d’entreprise concernent uniquement les salariés. Vous pouvez donc souscrire librement à une mutuelle individuelle pour votre couverture santé personnelle sans avoir besoin de vous verser un salaire ou de vous faire des fiches de paie.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, Je suis salarié en cdi d’une grande entreprise a mi-temps avec laquelle j’ai une mutuelle obligatoire. Parallèlement à cela le reste du temps je suis présidente de ma SAS (je suis seule sans salariés) et je souhaite me verser un petit salaire tous les mois. Or mon comptable me dit que je suis obligée de souscrire une mutuelle obligatoire en tant que salarié de ma SAS. Sauf que je ne le souhaite pas car je suis déjà très bien couverte par la mutuelle obligatoire de la grande entreprise dans laquelle je travaille et cela me ferait des frais inutiles.… Lire la suite »

Bonjour,

Ma femme est présidente de notre SAS, nous voudrions la salarié en tant que Assimilé-salarié avec un salaire minimum pour avoir une mutuelle collective pour nous deux.

Est-ce possible si elle est la seule salarié ?

Quel salaire minimum peut-elle prendre ? sachant qu’étant à la retraite elle n’a pas besoin de valider des trimestres.

et est-ce compatible avec la prise de dividendes ?

Merci d’avance pour vos réponses :))

Cordialement

Bonjour, La transformation du statut de président de SAS en assimilé-salarié est possible, mais cela implique des responsabilités et des coûts supplémentaires pour l’entreprise. Voici quelques points à considérer : -Eligibilité à la couverture sociale : Pour bénéficier d’une mutuelle collective, il est souvent nécessaire d’avoir au moins un salarié autre que le dirigeant. Si votre femme est la seule salariée, vous devrez vérifier les conditions spécifiques du contrat de mutuelle collective que vous envisagez. -Salaire minimum : Il n’y a pas de salaire minimum légal pour les dirigeants assimilés-salariés. Cependant, il est recommandé de fixer un salaire réaliste, en… Lire la suite »

Bonjour,

Dans mon cas, dirigeant de SASU, le versement de salaire est-il assujetti à la souscription d’une prévoyance ? Si oui, quelle est le texte de loi associé (legifrance de préférence, ou autre site officiel… pas les sociétés qui vendent ce type de prévoyance ;-)).

Merci

Bonjour, En France, l’obligation de souscrire une prévoyance pour les dirigeants de SASU (Société par Actions Simplifiée Unipersonnelle) dépend du statut social du dirigeant. En règle générale, le dirigeant de SASU peut choisir entre le statut assimilé-salarié et le statut assimilé-travailleur indépendant. -Statut Assimilé-Salarié : Si le dirigeant de la SASU opte pour le statut assimilé-salarié, il est généralement soumis aux mêmes obligations en matière de protection sociale que les salariés. Cela inclut la souscription à une complémentaire santé d’entreprise, mais pas nécessairement à une prévoyance. -Statut Assimilé-Travailleur Indépendant : Si le dirigeant opte pour le statut assimilé-travailleur indépendant, la… Lire la suite »

bonjour, je suis dirigeante d’une SASU, je n’ai pas de salariée. Pour l’instant je suis couverte par la mutuelle de l’entreprise de mon mari. Est-ce que je suis obligée d’avoir en plus une mutuelle pour ma SASU???

merci

Bonjour,

En tant que dirigeante d’une SASU sans salarié, vous n’êtes pas obligée de souscrire à une mutuelle pour votre entreprise. Cependant, si vous souhaitez bénéficier d’une couverture santé pour vous-même en tant que travailleur non salarié, vous pouvez souscrire à une mutuelle individuelle ou à une mutuelle d’entreprise facultative pour les TNS (travailleurs non salariés).

En vous souhaitant une agréable journée,

L’équipe LegalPlace

Bonjour,

La mutuelle contracté par le dirigeant non salarié d’une SASU, couvre-t-elle sa famille?

Bonjour,

le dirigeant de SASU non rémunéré, et donc non assimilé salarié, n’a pas accès à la mutuelle mise en place par l’entreprise. La mutuelle santé de la SASU n’est concrètement ouverte qu’aux salariés et assimilés. S’il souhaite être couvert, il pourra recourir à la “mutuelle TNS” pour les travailleurs non salariés. Nous vous conseillons de vous rapprocher de cette dernière afin de savoir si la famille peut être inclue.

En vous souhaitant une belle journée,

L’équipe LegalPlace