Connexion

ConnexionLa SARL unipersonnelle

Dernière mise à jour le 07/01/2026

- Qu’est-ce qu’une SARL unipersonnelle ?

- Quels sont les avantages et les inconvénients d’une SARL ( ou EURL) ?

- Quelles sont les étapes pour créer une SARL unipersonnelle (ou EURL) ?

- Comment fonctionne une SARL unipersonnelle ?

- Quel est le régime fiscal et social d’une SARL unipersonnelle ?

- Quelle est la différence entre une SARL et une EURL (ou SARLU) ?

- Comment passer d’une SARL à une SARL unipersonnelle ?

- FAQ

Si vous êtes entrepreneur et souhaitez créer une société tout en restant l’unique associé, la SARL unipersonnelle (ou EURL) est une solution intéressante. Ce statut vous permet de bénéficier de la responsabilité limitée tout en conservant un contrôle total sur votre entreprise.

La SARL unipersonnelle offre une structure juridique flexible, mais elle implique également certaines obligations fiscales et sociales. Dans cet article, nous vous guiderons à travers les principales démarches de création, les différences avec la SARL classique, ainsi que les régimes fiscal et social qui s’appliquent à ce type de société.

Qu’est-ce qu’une SARL unipersonnelle ?

Pour bien comprendre ce qu’est la SARL, il est d’abord nécessaire de comprendre la différence avec l’EURL.

SARL unipersonnelle ou EURL : est-ce la même chose ?

Oui, ces deux termes désignent exactement le même statut. La dénomination officielle est EURL, pour entreprise unipersonnelle à responsabilité limitée. Le terme SARL unipersonnelle est surtout utilisé dans le langage courant. Dans les faits, il n’existe aucune différence entre les deux : l’un comme l’autre permet de créer une SARL avec un seul associé.

Définition de la SARL (ou EURL)

Concernant la définition de l’EURL ou SARL unipersonnelle, c’est une société à responsabilité limitée qui ne compte qu’un seul associé. Autrement dit, il s’agit simplement d’une SARL « en solo ». Ce format juridique permet de créer une entreprise seul, tout en bénéficiant de la protection qu’offre une société. L’associé unique a le contrôle total sur les décisions, sans avoir à consulter d’autres associés.

Quels sont les avantages et les inconvénients d’une SARL ( ou EURL) ?

Comme tout statut juridique, la SARL unipersonnelle ou EURL présente des avantages mais aussi des inconvénients. Voici l’essentiel à connaître pour faire le bon choix.

Les avantages de la société à responsabilité limitée unipersonnelle

La SARLU dispose de plusieurs points forts :

Entreprendre seul, en toute sécurité

En tant qu’associé unique, vous gérez votre société librement, sans avoir à consulter d’autres personnes. C’est un vrai plus si vous souhaitez garder le contrôle tout en ayant une structure solide.

Un patrimoine personnel protégé

La responsabilité est limitée à vos apports. Autrement dit, en cas de dettes professionnelles, vos biens personnels ne sont pas engagés (sauf faute de gestion). Ainsi l’EURL protège votre patrimoine.

Une fiscalité flexible

Par défaut, la SARL unipersonnelle est imposée à l’impôt sur le revenu (IR). Mais vous pouvez opter pour l’impôt sur les sociétés (IS) si cela vous permet de mieux maîtriser votre imposition.

Cette option est irrévocable au bout de cinq exercices si vous ne renoncez pas dans les délais.

Des charges déductibles

Contrairement à un micro-entrepreneur, vous êtes imposé sur le bénéfice réel : vous pouvez donc déduire vos charges professionnelles, ce qui permet d’alléger votre imposition.

Un fonctionnement encadré

Le cadre juridique est clair, ce qui simplifie la rédaction des statuts et limite les mauvaises surprises. De plus, vous pouvez accueillir de nouveaux associés à tout moment pour transformer facilement votre EURL en SARL classique.

Possibilité d’opter pour le régime micro

Si vous êtes associé unique personne physique et gérant, vous pouvez, sous conditions, opter pour le régime micro-entreprise. En 2026, les plafonds sont de 203 100 € € pour les activités commerciales et 83 600 € € pour les prestations de services.

Les inconvénients à connaître

Néanmoins, cette forme juridique a également des inconvénients :

Un cadre juridique peu souple

La SARL unipersonnelle reste une forme juridique très encadrée. Par exemple, si vous souhaitez faire entrer un associé, il faudra respecter certaines formalités, comme une clause d’agrément. Ce formalisme peut freiner l’évolution rapide de votre structure.

Un régime social moins protecteur

En tant que gérant associé unique, vous relevez du régime des travailleurs non salariés (TNS). Ce statut implique une protection sociale moins complète qu’un régime assimilé salarié (notamment pour la retraite ou les arrêts maladie), même si les cotisations sont moins élevées.

Une responsabilité de gestion

Vous êtes pleinement responsable de la gestion de l’entreprise. En cas d’erreur ou de mauvaise gestion, votre responsabilité personnelle peut être engagée, notamment sur le plan fiscal ou social.

Voici un tableau récapitulatif des avantages et inconvénients de la SARLU :

| Avantages | Inconvénients |

|---|---|

| Gestion simple et autonome | Cadre juridique rigide |

| Responsabilité limitée aux apports | Régime social TNS moins protecteur |

| Fiscalité au choix : IR ou IS | Formalités complexes en cas d’entrée d’associé |

| Charges déductibles du bénéfice | Responsabilité du gérant en cas de faute |

| Statuts encadrés, peu d’ambiguïtés | |

| Option possible pour le régime micro (sous conditions) |

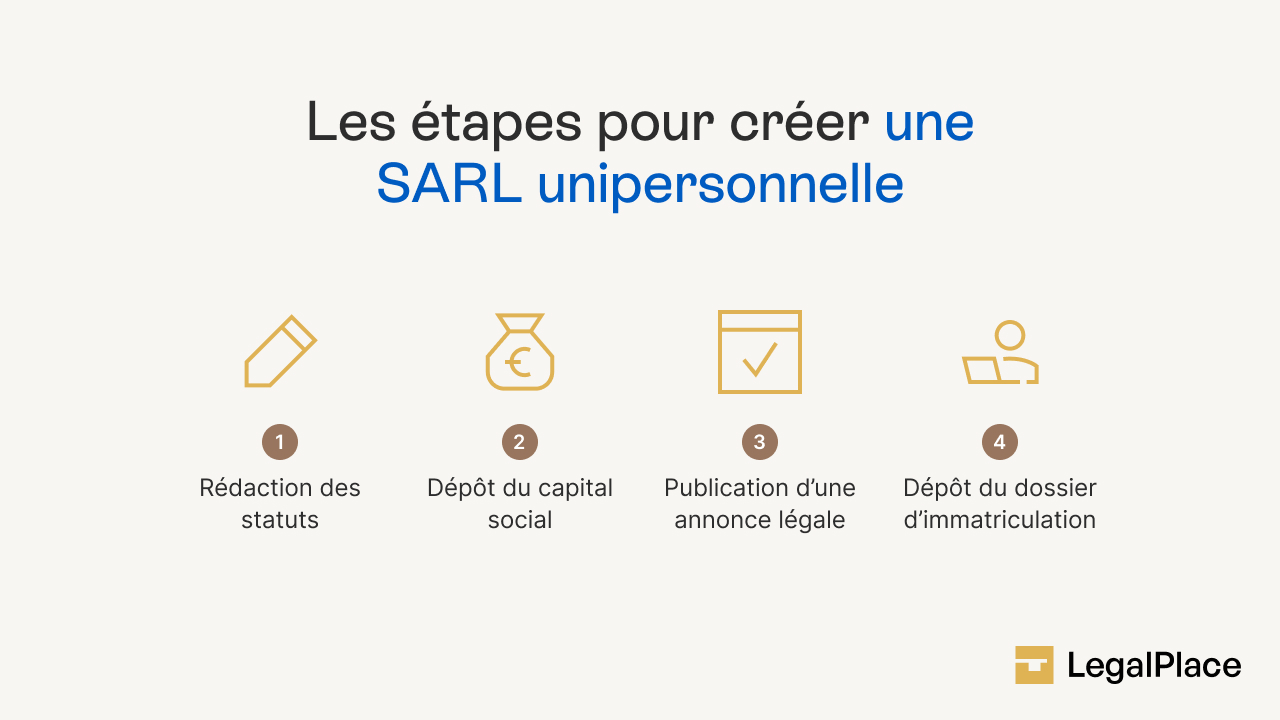

Quelles sont les étapes pour créer une SARL unipersonnelle (ou EURL) ?

La création d’une SARL unipersonnelle (ou EURL) repose sur plusieurs démarches obligatoires. Voici les 4 étapes clés à suivre pour immatriculer votre société.

Rédiger les statuts

La première étape consiste à rédiger les statuts de votre société. Ce document fixe les règles de fonctionnement de l’entreprise. Il doit contenir plusieurs mentions obligatoires, notamment :

- la forme juridique (EURL) ;

- l’objet social :

- la dénomination sociale ;

- le siège social ;

- le montant du capital ;

- la durée de vie de l’EURL (99 ans maximum).

Vous devez ensuite signer les statuts en tant qu’associé unique.

Déposer le capital social

Il n’y a aucun montant minimum requis : vous pouvez démarrer avec 1 € symbolique. Pour verser le capital, vous devez ouvrir un compte bancaire professionnel au nom de la société. La banque vous remettra une attestation de dépôt de fonds, indispensable pour la suite des démarches.

Publier une annonce légale

Vous devez publier un avis de constitution dans un journal d’annonces légales (JAL) situé dans le même département que votre siège social. Cette formalité permet d’informer les tiers de la création de votre société. Une attestation de parution vous sera remise après publication.

Déposer le dossier d’immatriculation

Une fois les étapes précédentes finalisées, vous pouvez constituer votre dossier d’immatriculation. Celui-ci doit comprendre :

- les statuts signés ;

- l’attestation de dépôt de capital ;

- l’attestation de parution dans un JAL ;

- le formulaire de création complété en ligne ;

- l’attestation de non-condamnation du gérant ;

- la déclaration des bénéficiaires effectifs.

Comment fonctionne une SARL unipersonnelle ?

Le fonctionnement d’une SARL unipersonnelle, aussi appelée EURL, repose sur des règles proches de celles d’une SARL classique, avec une gestion simplifiée du fait de la présence d’un seul associé. Voici les éléments essentiels à connaître.

La prise de décision

En tant qu’associé unique, vous prenez seul toutes les décisions importantes : approbation des comptes, affectation du résultat, modification des statuts, etc. Inutile de convoquer une assemblée : chaque décision est simplement consignée dans une Décision de l’Associé Unique (DAU), qui remplace le traditionnel procès-verbal d’assemblée.

La gestion quotidienne de l’entreprise

La gestion courante est assurée par un gérant, qui peut être vous-même ou une autre personne. Ce dernier dispose, par défaut, des pouvoirs les plus étendus pour agir au nom de la société. Si besoin, vous pouvez limiter ses pouvoirs dans les statuts.

La rémunération et le statut du gérant

Le gérant associé unique relève du régime des Travailleurs Non Salariés (TNS). Vous pouvez choisir de percevoir une rémunération, des dividendes (sous conditions) ou même aucune rémunération si votre activité le permet.

A noter : Les dividendes perçus par le gérant TNS sont soumis à cotisations sociales au-delà d’un certain seuil, ainsi qu’à la flat tax de 30 %. Il est donc essentiel de bien anticiper la manière dont vous souhaitez vous rémunérer.

Le régime fiscal et social d’une SARL unipersonnelle (ou EURL) varie en fonction de plusieurs facteurs. Il est important de bien comprendre ces deux aspects pour optimiser la gestion de votre société.

Le régime fiscal

Le régime fiscal de votre SARL unipersonnelle dépend de votre choix d’imposition. Par défaut, les bénéfices sont soumis à l’impôt sur le revenu (IR).

Toutefois, vous avez la possibilité d’opter pour l’impôt sur les sociétés (IS), une fois pour toutes. Cette option peut être avantageuse si votre société génère des bénéfices importants, car l’IS est souvent plus faible que l’IR, surtout au-delà de certains seuils.

Si vous optez pour l’IR, les bénéfices de la SARL sont imposés selon la catégorie d’activité :

- BIC (Bénéfices industriels et commerciaux) pour les activités commerciales ou artisanales ;

- BNC (Bénéfices non commerciaux) pour les professions libérales ;

- BA (Bénéfices agricoles) pour les revenus issus de l’agriculture.

De plus, si vous réalisez une perte, celle-ci peut être déduite de vos autres revenus sur une période de 6 ans, ce qui peut réduire votre base imposable.

Le régime social du gérant

Le régime social du gérant dépend de son statut :

- Gérant associé unique : Vous êtes travailleur non salarié (TNS). Vous relevez du régime des indépendants et devez payer des cotisations sociales, que vous soyez rémunéré ou non. Même sans rémunération, des cotisations minimales sont dues ;

- Gérant non associé : Si vous êtes gérant non associé et que vous êtes rémunéré, vous êtes considéré comme un assimilé salarié. Cela vous permet de bénéficier de la protection sociale des salariés, avec des cotisations sociales plus élevées qu’en TNS.

Quelle est la différence entre une SARL et une EURL (ou SARLU) ?

La SARL (Société à Responsabilité Limitée) et l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) sont deux formes juridiques similaires, mais elles diffèrent principalement sur deux critères.

Le nombre d’associés

La principale différence entre une SARL et une EURL réside dans le nombre d’associés :

- SARL : Une SARL peut avoir plusieurs associés (jusqu’à 100) ;

- EURL : Une EURL est une SARL à un seul associé.

Cela signifie qu’une EURL est en fait une SARL unipersonnelle, mais elle reste juridiquement régie par les mêmes principes qu’une SARL classique, à l’exception du nombre d’associés.

Le régime fiscal

- SARL : Par défaut, une SARL est soumise à l’impôt sur les sociétés (IS) dès sa création. Toutefois, le gérant peut opter pour l’impôt sur le revenu (IR) pendant les cinq premières années d’activité ;

- EURL : Une EURL est automatiquement soumise à l’IR au moment de sa création, avec la possibilité d’opter pour l’IS. Si vous optez pour l’IS, vous avez ensuite un délai de 5 ans pour revenir à l’IR, une fois l’option validée par l’administration fiscale.

La principale différence fiscale entre SARL et EURL réside dans le choix initial entre l’IR et l’IS : la SARL commence par l’IS et peut changer pour l’IR, tandis que l’EURL commence par l’IR et peut choisir l’IS.

Comment passer d’une SARL à une SARL unipersonnelle ?

La transformation d’une SARL (Société à Responsabilité Limitée) en SARL unipersonnelle (SARLU) peut être réalisée sans difficulté majeure. Cette procédure se fait généralement en deux étapes principales.

- Cession des parts sociales : Pour que la SARL devienne une SARL unipersonnelle, il faut d’abord qu’il n’y ait plus qu’un seul associé dans la société. Si plusieurs associés sont présents, ils devront procéder à la cession de parts sociales. Cela consiste à vendre ou transférer leurs parts à une seule personne, qui deviendra l’associé unique. Cette opération peut se faire à titre onéreux ou gratuit, selon les modalités choisies ;

- Modification des statuts : Une fois la cession des parts réalisée, vous devrez procéder à la modification des statuts de la société pour refléter le fait qu’il n’y a désormais qu’un seul associé. Les statuts doivent être mis à jour pour indiquer que la société est désormais une SARL unipersonnelle, et non plus une SARL pluripersonnelle.

FAQ

EURL ou entreprise individuelle : quel statut choisir ?

Est-il possible de réaliser un apport en nature dans une SARL unipersonnelle ?

Peut on cumuler l'ARE et le chômage lors de la création d'une SARL unipersonnelle ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 07/01/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris