Connexion

ConnexionL’association à but lucratif : impossible ?

Dernière mise à jour le 30/01/2026

En principe, il est impossible de créer une association à but lucratif. Une association à but lucratif signifie qu’elle a pour but le partage des bénéfices entre les différents membres de l’entité (président, membres du bureau, etc), ce qui est contraire à la définition d’une association.

En effet, la loi du 1er juillet 1901 impose à cette dernière de posséder un “but autre que de partager des bénéfices”. Cependant, une association, même en étant à but non lucratif, peut exercer des activités lucratives.

Une association a-t-elle le droit de faire des bénéfices ?

La notion d’association, définie à l’article 1 de la loi du 1er juillet 1901, est la convention par laquelle deux ou plusieurs personnes mettent en commun leurs connaissances ou leur activité dans un but autre que le partage des bénéfices.

Ainsi, à la différence d’une société, l’association n’a pas pour but de générer des gains qui seraient redistribués entre les actionnaires ou associés. Elle est donc par essence une entité sans but lucratif. Cependant, il est possible, dans des conditions définies par la loi, que cette entité exploite de manière accessoire des activités lucratives.

Interdiction de partager des bénéfices entre les membres

Une association ne peut avoir pour but le partage de bénéfices entre ses membres : c’est ce qui la distingue d’une société. Si certaines sont créées dans ce but, elles seront requalifiées en sociétés créées de fait. En effet, les fondateurs d’une société ont pour objectif le partage de bénéfices générés par l’activité de l’entreprise.

Contrairement à une association, une société est par principe créée dans un but lucratif, comme l’indique l’article 1832 du code civil.

Ainsi, en fonction de la volonté des fondateurs, si ceux-ci décident d’avoir un but lucratif ou non, la structure sera différente. Si les dirigeants ne souhaitent pas partager de bénéfices, alors le choix pourra se porter, lors de la rédaction des statuts, sur la forme associative.

Rémunération des dirigeants sous certaines conditions

Même si l’association à but lucratif n’existe pas, il est tout à fait possible de rémunérer les dirigeants, à condition qu’ils soient dirigeants de droit (c’est-à-dire qu’ils sont désignés par les statuts dans le but de gérer celle-ci). Les statuts vont en organiser le fonctionnement.

Une association peut donc rémunérer ses dirigeants sans remettre en cause son caractère non lucratif. La rémunération de chaque dirigeant ne doit pas dépasser les 3/4 du SMIC. Il est possible que la rémunération dépasse les 3/4 du SMIC, si la moyenne des ressources annuelles des 3 derniers exercices dépasse 200 000 €.

Comment déterminer si une association exerce une activité lucrative ?

Pour déterminer si une association exerce une activité lucrative, il faut analyser plusieurs éléments.

L’exercice d’activités lucratives

Le but non lucratif ne doit pas se confondre avec les activités qu’elle exerce. En effet, une association peut tout à fait avoir un but désintéressé donc non lucratif, mais se financer grâce à une activité économique.

Par ailleurs, ces activités lucratives doivent servir l’objet non lucratif de l’association, c’est-à-dire être exercées en vue de réaliser cet objet. Elle devra donc respecter son but non lucratif et ne pas exercer d’activités qui iraient à l’encontre de ce but.

La possibilité de réaliser des bénéfices non partagés

L’association à but non lucratif est en droit de réaliser des bénéfices, mais ils ne doivent pas être partagés entre les membres du bureau. Le non partage des bénéfices est un élément à prendre en compte lors de la création d’une structure. En effet, si le but de l’association est lucratif, le choix de la structure sera tourné vers la création d’une société.

Cette distinction est importante car la structure sera amenée à réaliser des bénéfices. Cependant, elle doit les utiliser pour la réalisation de son objet et ne surtout pas les distribuer.

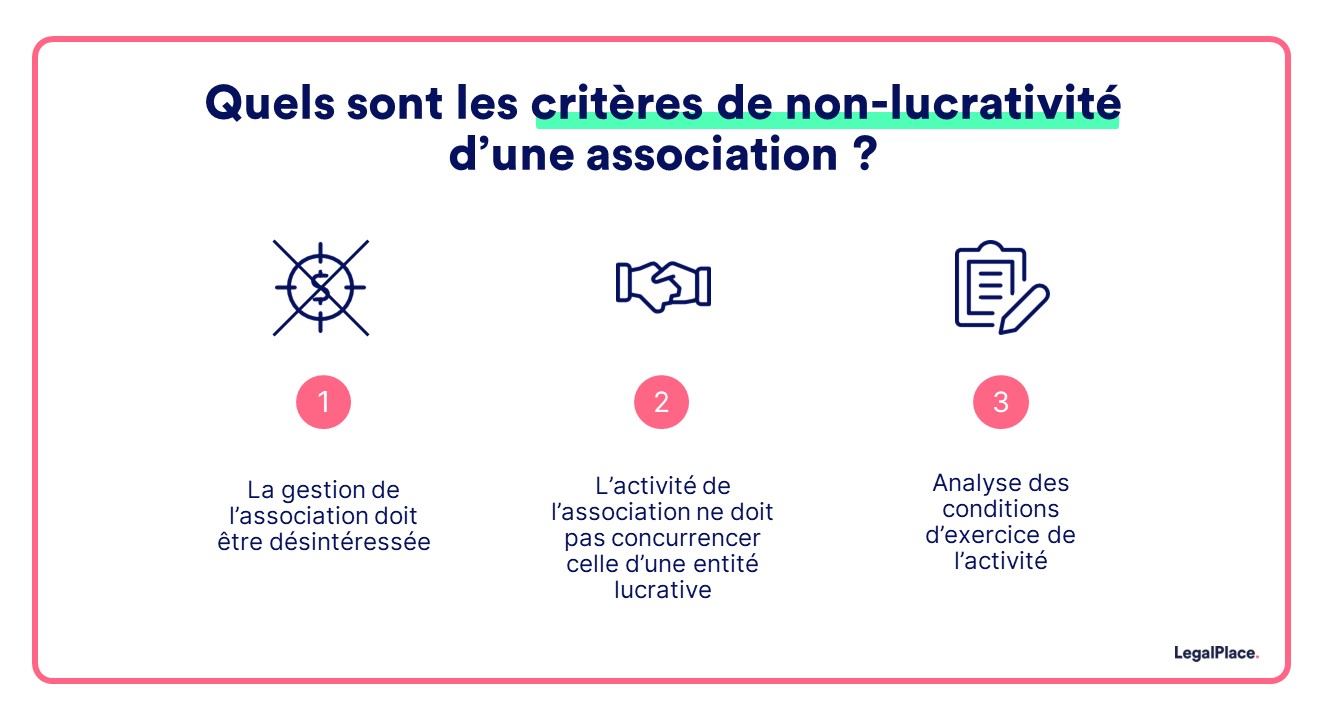

La qualification d’activité lucrative d’une association

Afin de déterminer si l’activité exercée est lucrative ou non, il est nécessaire d’étudier 3 éléments.

Premier élément : est-ce que le dirigeant gère de façon désintéressée ?

La gestion bénévole implique que les dirigeants ne perçoivent aucun intérêt direct ou indirect dans les résultats de l’association. Ainsi, le dirigeant ne peut avoir, soit directement soit par personne ou entité interposée, des intérêts dans les bénéfices réalisés par l’organisme. Dans l’hypothèse où cette condition ne serait pas remplie, la gestion serait intéressée, impliquant ainsi la soumission de l’association aux impôts commerciaux.

Comme il a été dit précédemment, le dirigeant peut recevoir une rémunération au titre de la gestion de celle-ci.

Pour que l’activité soit reconnue comme lucrative, la rémunération brute mensuelle versée à chaque dirigeant doit être supérieure aux ¾ du SMIC. Dans cette rémunération, plusieurs éléments sont pris en compte : les salaires, les rémunérations ponctuelles, les cadeaux, les remboursements de frais, etc.

Les activités pourront également être reconnues comme lucratives si le nombre de dirigeants percevant une rémunération dépasse un plafond calculé en fonction des ressources de l’association :

- Si les ressources sont comprises entre 200.000€ et 500.000€, un seul dirigeant pourra être rémunéré ;

- Dans le cas où elles sont comprises entre 500.000€ et 1.000.000€, deux dirigeants pourront être rémunérés ;

- Les ressources dépassent 1.000.000€ : trois dirigeants pourront être rémunérés.

Deuxième élément : est-ce que l’activité de l’association concurrence celles des entreprises commerciales ?

Afin de déterminer si l’activité exercée concurrence une société commerciale, il est nécessaire d’étudier le comportement du consommateur. Si un consommateur peut s’adresser aussi bien à l’association qu’à l’entreprise du même secteur pour obtenir un produit, alors on considère qu’elle est concurrente.

Il est donc indispensable d’étudier si cette activité est exercée de la même manière qu’une entreprise lucrative.

Si l’activité de l’association ne concurrence pas une entreprise, alors l’association présente un caractère non lucratif. Dans le cas contraire, il faut analyser les conditions d’exercice de l’activité.

Troisième élément : les conditions d’exercice de l’activité

L’activité sera qualifiée de lucrative si :

- Les produits qu’elle vend ou les services qu’elle propose entrent dans les catégories du marché ou du secteur concerné ;

- Les produits ou services ne répondent pas à une utilité sociale : c’est-à-dire que l’activité ne vise pas à satisfaire un besoin qui n’est pas pris en compte par le marché, ou auquel le marché répond de façon insuffisante ;

- Les prix des biens ou services proposés sont semblables à ceux du marché : l’organisme ne pratique pas des tarifs modulés en fonction de la situation des bénéficiaires, ou des tarifs réduits ;

- L’association a recours à de la publicité dans un but autre que celui de faire appel à la générosité publique.

Si ces trois éléments sont réunis, alors l’activité sera qualifiée de lucrative, et elle devra supporter les conséquences fiscales et comptables qui y sont attachées.

Quelles sont les conséquences lorsque les activités de l’association sont qualifiées de lucratives ?

Lorsqu’une association exerce des activités lucratives conduisant au paiement des impôts commerciaux, elle doit demander son immatriculation.

L’immatriculation d’une association exerçant des activités lucratives

Toute association déclarée reçoit automatiquement, lors de sa déclaration en préfecture ou en ligne, un numéro d’inscription au répertoire national des associations (RNA).

Si elle exerce des activités lucratives conduisant au paiement de la TVA ou de l’impôt sur les sociétés, elle doit également demander son immatriculation au répertoire national des entreprises et des établissements, et obtiendra un numéro SIREN.

L’assujettissement de l’association aux impôts commerciaux

Une association exerçant des activités lucratives sera assujettie :

- à la TVA sur ses recettes ;

- à l’impôt sur les sociétés pour ses bénéfices ;

- à la Contribution économique territoriale (ancienne taxe professionnelle).

Toutefois, une structure associative qui exerce des activités lucratives accessoires (les activités non lucratives étant prépondérantes) pourra, sous certaines conditions, constituer un secteur dit « lucratif ». Ce secteur sera seul soumis aux impôts commerciaux, notamment s’il s’agit de petites associations au budget limité.

Les obligations comptables de l’association

Si les dirigeants sont rémunérés, il faudra établir chaque année une attestation indiquant :

- l’identité du dirigeant ;

- le montant de la rémunération ;

- le montant des ressources.

Les associations devront préparer leurs comptes annuels (bilan, compte de résultat et annexe). Elles devront également faire appel à un commissaire aux comptes afin de faire certifier leurs documents comptables.

Les comptes devront, comme pour une société, être approuvés par l’assemblée générale.

FAQ

Quelle est la différence entre une association à but lucratif et une association à but non lucratif ?

Comment savoir si une association est à but lucratif ?

Qu'est-ce qu'une association à but lucratif ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 30/01/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Vous indiquez qu’il est interdit de créer une activité à but lucratif (c’est-à-dire signifiant une absence de lucrativité pour ses membres et administratifs, à ne pas confondre avec une possibilité de lucrativité de l’activité pour l’association elle-même, si j’ai bien compris), sous peine d’être requalifiée de société. Et pourtant vous utilisez aussi l’expression “association à but lucratif” !

N’est-ce pas erroné ? Ou ai-je mal compris l’ensemble des informations que vous indiquez ?

Bonjour, est il possible de créer une association pour vendre ses créations (type personnalisation) pour tester avant de créer une mini entreprise ou un truc du genre ?

Bonjour,

En règle générale, l’association est a but non lucratif et sert une cause d’intérêt général qui doit être inscrite dans les statuts.

De plus, elle peut vendre certains produit dan de respect d’un certain seuil au risque d’être requalifiée en société et être soumise au paiement de la TVA et des impôts commerciaux.

Ainsi, nous vous conseillons de solliciter les conseils d’un professionnel sur ce point.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

bonjour,une association loi 1901 décide,lors de son A.G.(avec quorum atteint),d’accepter la candidature à la présidence de cette Association,une personne qui y exerce la fonction d’enseignant en micro-entreprise depuis plus d’un an,et qui perçoit donc,au titre de son activité l’intégralité des honoraires, qui lui sont versés par les adhérents en main propre.Elle ne reverse aucun dédommagement à l’association en contre partie de son activité.Le local est mis à disposition gratuitement par la Commune où il se trouve,ainsi que les frais d’électricité,d’eau,et d’entretien du local. de plus l’association est rémunérée par les subventions qu’elle perçoit de la dite-commune,et les cotisations des adhérents.… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour, merci pour votre article et pour avoir répondu aux commentaires ci-dessous, que j’ai lus. J’ai appris plein de choses! J’ai une question: J’ai créé une association à but non lucratif afin de donner un cours de yoga sur ma commune où il n’y a pas d’offre de yoga, (j’ai un travail à côté, c’est le seul cours que je donne.) Du coup, je peux acheter du matériel, faire venir des intervenants, j’utilise aussi l’argent pour payer l’assurance des locaux, mais puis-je également financer des formations afin de me spécialiser dans certains domaines du yoga? Si oui, et que ces… Lire la suite »

Bonjour, Si les formations en yoga sont destinées à améliorer la qualité des cours que vous offrez au sein de l’association, il est généralement acceptable d’utiliser les fonds de l’association pour financer ces formations. Cela doit être en accord avec l’objet de l’association et bénéficier à ses activités. Concernant les frais de déplacement et d’hébergement liés à ces formations, si ces coûts sont nécessaires pour la réalisation de l’objet de l’association (c’est-à-dire pour améliorer la qualité des cours offerts), ils peuvent également être pris en charge par l’association. Dans votre cas, il est crucial de gérer les fonds de l’association… Lire la suite »

Bonjour merci pour cet article. Comme les autres je me permets une question. J’ai pour ambition de promouvoir l’artisanat de ma région sur internet, construire une plate-forme internet pour les artisans faits mains afin qu’ils puissent vendre leurs produits. La plate-forme ayant des frais cela entraîne forcément un abonnement pour la rejoindre ou alors un pourcentage sur les ventes. Bien évidemment ce n’est pas cher et cela leur permet de s’ouvrir au monde en profitant d’une visibilité . Est ce que cela peut être compatible avec une association loi 1901. Je prévoit de financer lasso avec les fonds des abos… Lire la suite »

Bonjour,

Une association loi 1901 peut organiser des évènements et récolter des fonds afin de financer ses projets.

Si vous avez besoin de conseils supplémentaires n’hésitez pas à contacter un professionnel en la matière qui saura vous conseiller personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, Dans le cadre des activités de conservation et de valorisation d’un site inscrit monument historique, je souhaite mettre en location du matériel de chantier type bétonnière, échafaudage etc dans le but de financer nos activités et uniquement nos activités. Nous sommes sur un site insulaire isolé de toutes entreprises à qui nous pourrions faire concurrence directement sur le site. Peux t-on classé cette activité de lucrative sachant que ce n’est pas pour que les membres profitent des bénéfices mais uniquement le site historique, et que pour le principe de concurrence comme mentionné plus haut nous sommes assez isolé et… Lire la suite »

Bonjour, Si les bénéfices de la location sont entièrement réinvestis dans l’entretien et la valorisation du site historique, et non distribués parmi les membres de l’association, cela pourrait être considéré comme une activité non lucrative. Cependant, le fait de générer des revenus, même pour une cause caritative, peut parfois être interprété comme une activité commerciale. Le fait que vous soyez situé sur un site isolé et que vous ne fassiez pas directement concurrence à des entreprises locales est un point positif. Cependant, cela ne suffit pas toujours pour qualifier l’activité de non lucrative. Il est également important de vérifier si… Lire la suite »

Bonjour, concernant les conditions d’exercices de l’activités. faut-il que toutes les conditions soient remplies pour que l’activité soit considérée comme non lucrative, ou seulement l’une des ses conditions? Je m’explique nous envisageons la vente de matériaux de seconde main. Cette activité entre dans le champs de la concurrence mais le besoin est mal satisfait aujourd’hui et nous souhaitons pratiquer un tarif différencier en fonction de la situation des bénéficiaires. Nous pensons également utiliser les réseaux sociaux pour indiquer les produits disponibles et faire des opérations de distribution de flyers (assimilés à de la publicité?) Peut-on considérer l’activité comme non lucrative?… Lire la suite »

Bonjour, Pour qu’une activité soit considérée comme non lucrative, plusieurs conditions doivent généralement être remplies : Absence d’intention de réaliser des bénéfices : L’activité ne doit pas avoir pour objectif principal de générer des profits. Si l’association vise principalement à promouvoir un intérêt général et à fournir des biens ou des services à un prix abordable, cela peut être considéré comme compatible avec une activité non lucrative. Utilisation des bénéfices : Les bénéfices réalisés doivent être réinvestis dans l’association pour poursuivre ses objectifs non lucratifs. Cela signifie que les revenus générés par la vente de matériaux de seconde main devraient… Lire la suite »

Bonjour,

Pour une association de yoga, je porte une double casquette : présidente de l’association et professeur de yoga.

Je reçois des indemnités dans le cadre de mon rôle de professeur. Mais rien pour la présidence.

Est-ce que de ce fait notre association peut être considérée à but lucratif ?

Je vous remercie d’avance pour votre réponse.

Cordialement

Bonjour, Afin que l’association ne perde pas son caractère non lucratif et sa gestion désintéressée en cas de cumul des fonctions de dirigeant et d’auto-entrepreneur, une rémunération distincte doit être versée au titre du mandat et au titre des prestations de service effectuées. Ainsi, un contrat de prestation de service doit être établi et des factures émises par l’auto-entrepreneur. Ce dernier doit également être autonome dans sa mission et disposer de plusieurs clients. A l’inverse, le contrat risque d’être requalifié en contrat de prestation de service et la gestion désintéressée de l’association risque d’être remise en cause, la soumettant ainsi… Lire la suite »

Bonjour,

Je vous remercie pour votre réponse. Si la mairie ne veut toujours rien entendre (ils nous menace de nous enlever l’accès à la salle communale), quels sont les recours possible ?

Sachant qu’on est une toute petite association et que nous n’avons pas les moyens de payer un avocat. Est-ce que l’accès au tribunal administratif est payant ?

Encore merci.