Connexion

ConnexionTout savoir sur la facturation électronique obligatoire (2026)

Dernière mise à jour le 21/07/2026

- Facturation électronique : ce qui change en septembre 2026

- Pourquoi la facturation électronique devient-elle obligatoire ?

- Quel est le calendrier de la facturation électronique en 2026-2027 ?

- Qui est concerné par la facturation électronique ?

- Comparatif des meilleurs logiciels de facturation électronique en 2026

- Quel est le format à adopter pour vos factures électroniques ?

- Qu’est-ce que le e-reporting et qui est concerné ?

- Quelles sont les sanctions en cas de facturation électronique non conforme ?

- L’obligation de facturation électronique (e-invoicing) et de transmission des données (e-reporting) s’applique progressivement à partir du 1er septembre 2026 pour les entreprises établies en France et assujetties à la TVA.

- Dès septembre 2026, toutes les entreprises doivent être capables de recevoir des factures électroniques, quelle que soit leur taille ou leur chiffre d’affaires.

- L’émission de factures électroniques devient obligatoire pour les grandes entreprises dès 2026, puis pour les TPE/PME et micro-entrepreneurs au 1er septembre 2027.

- Le recours à une plateforme agréée (PA) est indispensable pour transmettre vos données à l’administration fiscale et échanger vos factures.

Le passage à la facturation électronique est un tournant majeur pour la gestion comptable des entreprises françaises. À partir de septembre 2026, l’émission et la réception de factures dématérialisées deviennent la norme pour sécuriser les échanges et fiabiliser la collecte de la TVA. Cette réforme de la facturation, portée par la Direction générale des Finances publiques, impose une transition numérique indispensable pour tous les assujettis. Ce guide complet vous permet d’appréhender le calendrier, les obligations techniques et les étapes clés pour préparer votre entreprise à cette échéance capitale.

Facturation électronique : ce qui change en septembre 2026

La facturation électronique représente une mutation profonde dans la comptabilité des entreprises françaises. Cette réforme impose le passage à des échanges de factures dématérialisées et structurées pour toutes les transactions B2B (Business to Business). Depuis 2020, les échanges avec le secteur public étaient déjà soumis à cette règle via Chorus Pro. Désormais, l’obligation s’étend à l’ensemble des transactions entre professionnels.

Concrètement, le passage à la facturation électronique signifie que les factures au format PDF simple ou papier scanné ne seront plus conformes. L’objectif est de lutter contre la fraude à la TVA, de faciliter le pré-remplissage des déclarations fiscales et d’accélérer les délais de paiement. Toutes les entreprises assujetties à la TVA, de la grande société à l’auto-entrepreneur, doivent anticiper cette transition majeure.

La réforme de la facturation électronique se divise en deux mécanismes : le e-invoicing et le e-reporting. Le e-invoicing désigne l’obligation d’émettre, de transmettre et de recevoir vos factures de ventes et d’achats entre entreprises françaises assujetties à la TVA sous un format électronique structuré. Le e-reporting complète ce dispositif en imposant la transmission à l’administration fiscale des données de transaction pour les opérations qui ne sont pas couvertes par le e-invoicing, notamment les ventes aux particuliers ou les transactions avec des entreprises étrangères.

Pourquoi la facturation électronique devient-elle obligatoire ?

La réforme de la facturation électronique est encadrée par l’article 153 de la loi n° 2019-1479 du 28 décembre 2019, qui introduit l’obligation de transmission dématérialisée des factures entre entreprises. Cette disposition a été codifiée aux articles 289 et 290 du Code général des impôts, qui détaillent désormais les obligations d’émission de factures sous forme électronique et de transmission des données de transactions (e-reporting) à l’administration fiscale.

La première raison de cette réforme de la facturation est la lutte contre la fraude à la TVA, un manque à gagner majeur pour l’État, grâce à une traçabilité totale des transactions. En recevant les données en temps réel, le fisc peut détecter les anomalies ou les factures fictives avec une précision accrue. Ensuite, la réforme vise à simplifier la vie des entreprises. L’automatisation du traitement des factures réduit les erreurs de saisie et les coûts de traitement administratif, souvent très élevés. La facturation électronique permet également de réduire les délais de paiement entre professionnels en sécurisant le cycle de transmission. Enfin, elle prépare le terrain pour le pré-remplissage automatique des déclarations de TVA, ce qui allègera considérablement la charge déclarative des petites structures et des indépendants à moyen terme.

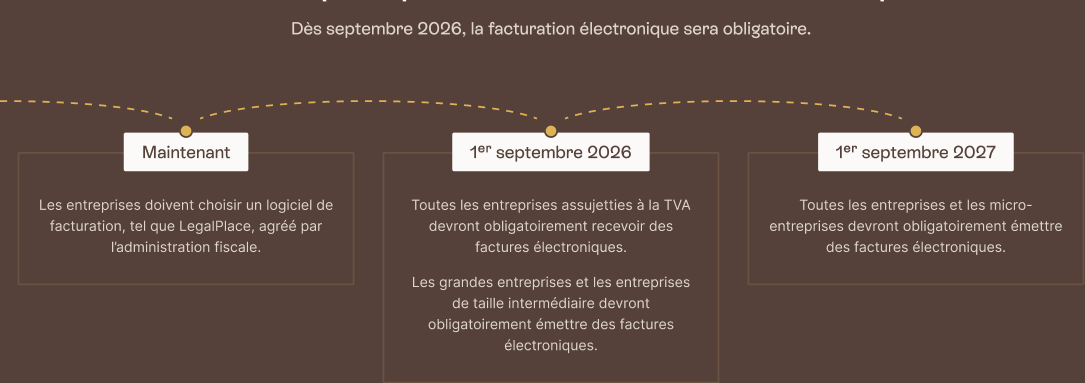

Quel est le calendrier de la facturation électronique en 2026-2027 ?

Au 1er septembre 2026, toutes les entreprises, sans exception, ont l’obligation d’être en capacité de recevoir des factures électroniques. Les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) ont l’obligation d’émettre leurs factures au format électronique à cette même date. Le e-reporting est obligatoire pour ces mêmes grandes entreprises et ETI.

Au 1er septembre 2027, toutes les autres entreprises, à savoir les petites et moyennes entreprises (PME) ainsi que les micro-entreprises, ont l’obligation d’émettre leurs factures électroniques. Le e-reporting est également généralisé pour l’ensemble de ces structures.

Qui est concerné par la facturation électronique ?

Toutes les entreprises assujetties à la TVA et établies en France sont concernées par la facturation électronique obligatoire. Ce champ d’application est très large et ne souffre que de rares exceptions. Même si vous bénéficiez d’une franchise en base de TVA (par exemple, pour les auto-entrepreneurs), vous restez un assujetti. Vous devrez donc être en mesure de recevoir des factures électroniques de vos fournisseurs dès septembre 2026.

Si vous réalisez des prestations de services exonérées de TVA, vous n’avez pas à émettre de factures électroniques pour ces actes spécifiques. En effet, certaines transactions n’entraînent pas nécessairement l’émission d’une facture. Il s’agit des transactions listées dans les articles 261 à 261 E du CGI, comme par exemple :

- Les prestations du domaine de la santé ;

- Les prestations d’enseignement et de formation ;

- Certaines opérations immobilières ;

- Les actions menées par les organismes d’utilité générale ;

- Certaines opérations bancaires, financières, d’assurance et de réassurance.

Toutefois, vous restez soumis à l’obligation de réception. Si, en parallèle de ces activités, vous effectuez des prestations soumises à la TVA, ces dernières devront impérativement faire l’objet d’une facturation électronique conforme.

Comparatif des meilleurs logiciels de facturation électronique en 2026

Comment choisir une plateforme agréée PDP ? Le choix d’un logiciel de comptabilité pour assurer votre conformité dès le déploiement de la facturation électronique est important ! Il faut notamment que cet outil soit une plateforme de dématérialisation partenaire (PDP), désormais appelée plateforme agréée (PA). Votre plateforme doit avant tout être immatriculée par l’administration fiscale. Vous pouvez consulter la liste officielle des plateformes immatriculées sur le portail impots.gouv.fr pour vérifier la fiabilité du prestataire.

Assurez-vous également que la plateforme facilite la gestion de la facturation électronique en offrant une interface intuitive pour l’émission et la réception. La compatibilité avec vos outils comptables actuels est un autre point clé pour automatiser les flux. Enfin, privilégiez des acteurs proposant un accompagnement humain ou un support technique réactif, car la transition vers la facturation électronique implique des changements de processus qui nécessitent souvent des conseils personnalisés.

LegalPlace (LP Pro)

LegalPlace Pro est une plateforme agréée conçue spécifiquement pour simplifier le quotidien des entrepreneurs. Elle permet d’émettre et de recevoir vos factures au format structuré tout en automatisant la transmission des données à l’administration fiscale. Son atout majeur réside dans son intégration native avec les services de conseil juridique et comptable de LegalPlace, offrant une solution “tout-en-un” pour sécuriser votre conformité.

LS Compta

Legalstart propose, via son offre LS Compta, une solution robuste pour la facturation électronique et la gestion quotidienne. La plateforme est immatriculée comme plateforme agréée, garantissant une transmission conforme de vos factures et de votre e-reporting. Elle se distingue par une interface très intuitive, idéale pour les dirigeants qui souhaitent déléguer la complexité administrative tout en conservant une vision claire sur leurs flux.

Qonto

Bien que Qonto soit avant tout un compte professionnel, leur intégration de solutions de facturation électronique est très poussée. Ils permettent aux entreprises de recevoir leurs factures directement dans l’interface bancaire, facilitant ainsi la gestion de la TVA et le suivi des statuts de paiement. C’est un choix bien pensé pour ceux qui souhaitent coupler leur facturation avec un suivi bancaire rigoureux.

Indy

Indy s’est imposé comme un acteur incontournable pour les indépendants. Leur plateforme agréée est entièrement intégrée à leur outil de comptabilité, ce qui facilite grandement le rapprochement bancaire et la déclaration de TVA. Indy automatise la création de factures au format Factur-X, répondant ainsi aux exigences de la réforme 2026 sans surcoût pour l’utilisateur.

Tiime

Tiime propose une solution de facturation électronique gratuite très appréciée des TPE. En tant que plateforme agréée, Tiime centralise les achats et les ventes, assurant une conformité parfaite avec les normes de la DGFiP. Sa force réside dans son écosystème complet qui inclut le compte professionnel et la gestion comptable, facilitant ainsi la vie des entrepreneurs en quête d’efficacité.

Tableau comparatif des logiciels de comptabilité pour la facturation électronique

| Plateforme | Prix (2026) | Avantages | Cible |

|---|---|---|---|

| LP Pro par LegalPlace | 9,90 €/mois ou Dès 99 € HT/an (micro-entreprise) ; 29,90 €/mois ou 299 €/an (société) | Accompagnement juridique et comptable intégré | Entreprises cherchant un partenaire complet |

| LS Compta | Dès 49 €/mois (ou 29,90 €/mois pour les micro-entrepreneurs) | Interface intuitive et gestion déléguée | Dirigeants souhaitant simplifier l’administratif |

| Qonto | Dès 9 €/mois (sans expert-comptable en ligne) | Centralisation bancaire et suivi des flux | PME et startups avec besoins bancaires |

| Indy | Offre gratuite (sans expert-comptable en ligne) | Automatisation comptable et rapprochement bancaire | Indépendants (freelances, professions libérales) |

| Tiime | Offre gratuite (sans expert-comptable en ligne) | Écosystème tout-en-un avec compte pro | TPE et micro-entreprises |

Quel est le format à adopter pour vos factures électroniques ?

Pour que la facturation électronique soit efficace, les ordinateurs doivent pouvoir lire et traiter automatiquement les informations de vos factures (le nom du client, le montant HT, la TVA, etc.). Pour cela, la loi impose des formats de données structurés. Il faut distinguer deux choses : les langages de structuration (UBL et CII) et le format Factur-X.

Les standards UBL et CII sont des langages basés sur le XML. Ils sont conçus uniquement pour être lus par des machines (votre logiciel de comptabilité et celui de votre client). Ils ne sont pas destinés à être lus par un humain : si vous ouvriez un fichier UBL ou CII, vous ne verriez qu’une suite complexe de lignes de code informatique incompréhensibles. Le format Factur-X est en réalité un fichier PDF/A-3 qui contient deux choses en un seul document :

- La partie visible est un PDF classique que vous et votre client pouvez ouvrir et lire normalement pour vérifier le contenu ;

- La partie invisible est un fichier XML (basé sur les standards UBL ou CII) intégré “à l’intérieur” du PDF, que le logiciel du client va extraire automatiquement pour enregistrer la facture sans aucune saisie manuelle.

Qu’est-ce que le e-reporting et qui est concerné ?

Le e-reporting obligatoire est le mécanisme complémentaire indispensable à la facturation électronique. Si le e-invoicing couvre les échanges entre entreprises assujetties à la TVA en France, le e-reporting sert à transmettre à l’administration fiscale les données des transactions qui échappent par nature à cette obligation de facturation électronique. En clair, cela garantit à l’administration une vision exhaustive de votre activité taxable, peu importe le profil de vos clients.

Les opérations visées par le e-reporting

Le e-reporting obligatoire concerne principalement deux types d’opérations. D’une part, les ventes effectuées auprès de clients particuliers, pour lesquels aucune facturation électronique inter-entreprises n’est émise. Le e-reporting consiste alors à transmettre un état récapitulatif des données de vente.

D’autre part, les transactions réalisées avec des clients établis à l’étranger, qu’il s’agisse de livraisons intracommunautaires ou d’exportations hors de l’Union européenne. Pour ces transactions internationales, il s’agit de déclarer les données de facturation correspondantes. Si vous effectuez des prestations de services, le e-reporting inclut également la transmission des données d’encaissement, car la TVA devient exigible au moment où vous recevez le paiement.

Fréquence de transmission du e-reporting

La fréquence de transmission de vos données dans le cadre du e-reporting obligatoire est alignée sur votre régime réel de TVA.

- Si vous êtes au régime réel normal, la transmission se fait selon une périodicité mensuelle ;

- Si vous relevez du régime réel simplifié, la transmission est elle-même simplifiée et s’effectue généralement de manière trimestrielle.

Quelles sont les sanctions en cas de facturation électronique non conforme ?

La mise en place de la facturation électronique est encadrée par des dispositions strictes visant à assurer la conformité des échanges commerciaux. En cas de manquement à ces obligations, l’administration fiscale prévoit des pénalités financières proportionnées. Ces sanctions, prévues par l’article 1737 du Code général des impôts (CGI), visent à encourager l’adoption rapide des nouvelles normes de dématérialisation, tout en luttant contre la fraude.

Les amendes applicables aux entreprises en cas de facture électronique non-conforme

Pour toute facture non émise au format électronique requis, ou non transmise via une plateforme agréée, l’entreprise s’expose à une amende de 50 € par facture. Cette pénalité est toutefois plafonnée à 15 000 € par année civile. Il s’agit d’une mesure coercitive destinée à garantir que chaque facturation électronique respecte les standards techniques (notamment les formats structurés ou hybrides comme Factur-X).

En ce qui concerne le e-reporting obligatoire, l’omission ou l’inexactitude dans la transmission des données de transaction entraîne une amende de 250 € par transmission. Comme pour le e-invoicing, ce montant est plafonné à 15 000 € par année civile. Il est donc nécessaire de vérifier la fiabilité de votre logiciel de facturation électronique, dès sa mise en service, pour éviter ces erreurs répétitives qui pourraient rapidement alourdir votre charge administrative et financière.

Les obligations de réception et la récidive

Au-delà des sanctions pécuniaires, les entreprises qui refusent de s’équiper d’une solution permettant de recevoir des factures électroniques s’exposent à des mesures de mise en demeure. L’administration adresse d’abord une injonction de mise en conformité sous 3 mois. Si le manquement persiste, une amende de 500 € est appliquée, pouvant être renouvelée tous les 3 mois en cas de refus persistant de s’équiper d’une plateforme de facturation électronique.

Enfin, il est rappelé que la première infraction commise lors de la phase de déploiement peut, selon les circonstances, ne pas être sanctionnée, sous réserve de la bonne foi de l’entreprise. Toutefois, la récidive ou le refus délibéré de se conformer à la réforme de la facturation électronique entraînera une application stricte des barèmes légaux. L’utilisation d’une plateforme agréée (PA) immatriculée par l’administration est votre meilleure garantie pour éviter tout risque de sanction.

La facturation électronique constitue un changement important pour la gestion des entreprises en France. Dès septembre 2026, la réception deviendra obligatoire pour tous, suivie par l’émission électronique pour les GE, puis pour les TPE/PME en 2027. L’anticipation est la clé : choisissez dès aujourd’hui une plateforme agréée et adaptez vos processus internes. La transition vers ce nouveau modèle de facturation électronique, bien qu’exigeante, apportera à terme une meilleure productivité et une gestion simplifiée de votre TVA.

Passer à la facturation électronique

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 21/07/2026

FAQ

Est-il obligatoire d'utiliser la plateforme de facturation mise à disposition par le gouvernement ?

Non, vous n’êtes pas obligé d’utiliser le portail public de facturation (PPF). Vous pouvez choisir une plateforme agréée (PA) privée qui répondra mieux à vos besoins de gestion.

Une facture PDF envoyée par email sera-t-elle encore valide après septembre 2026 ?

Non, un simple PDF envoyé par email ne sera pas considéré comme une facturation électronique conforme. Seuls les formats structurés ou hybrides (Factur-X) transmis via une plateforme agréée seront valides.

La facturation électronique est-elle obligatoire pour les artisans ?

Oui, tous les assujettis à la TVA, y compris les artisans, doivent se conformer à la facturation électronique selon le calendrier 2026-2027.

Combien coûte une plateforme de dématérialisation partenaire (PA) ?

Les tarifs varient d’un éditeur à l’autre. Certaines solutions offrent des services de base gratuits pour les micro-entreprises, tandis que des offres payantes incluent des fonctionnalités de gestion avancées.

Peut-on utiliser plusieurs plateformes agréées pour la même entreprise ?

La loi permet d’utiliser plusieurs plateformes, mais il est souvent conseillé par les entrepreneurs d’en centraliser l’usage pour faciliter le suivi et l’archivage de vos factures.

La facturation électronique concerne-t-elle les transactions avec l'étranger ?

Non, le e-invoicing concerne les transactions domestiques. Les transactions internationales sont soumises à l’obligation de e-reporting.

Quelles sont les opérations concernées par la facturation électronique ?

Toutes les opérations d’achat et de vente de biens ou services entre entreprises assujetties à la TVA et établies en France sont concernées par la facturation électronique.

À quelle date mon entreprise doit-elle être prête à la facturation électronique obligatoire ?

Votre entreprise doit être prête à recevoir des factures électroniques dès le 1er septembre 2026. L’émission devient obligatoire soit en 2026 (GE/ETI), soit en 2027 (TPE/PME).

Comment émettre et recevoir mes factures ou transmettre mes données au format électronique ?

Vous devez passer par une plateforme agréée ou un logiciel de facturation compatible qui assurera la transmission sécurisée vers le portail public.

Les mentions obligatoires sur mes factures évoluent-elles avec la facturation électronique ?

Oui, de nouvelles mentions comme le numéro SIREN du client ou l’adresse de livraison deviennent obligatoires pour garantir la conformité de vos factures électroniques.

Sources de l'article

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.

comment savoir les obligations de mon entreprise en terme de dématérialisation et facture electronique au 01/09 sachant que le numéro siret de la societe est le 83015644400010 et que nous faisons partis du groupe well-in-plast

Bonjour, À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA doivent être en mesure de recevoir des factures électroniques, ce qui suppose de disposer d’une plateforme agréée à cette date. L’obligation d’émettre des factures électroniques est en revanche échelonnée selon la catégorie de l’entreprise : elle concerne les grandes entreprises et les entreprises de taille intermédiaire dès le 1er septembre 2026, tandis que les petites et moyennes entreprises ainsi que les micro-entreprises en bénéficient à compter du 1er septembre 2027. La catégorie dont relève une société s’apprécie selon des critères d’effectif et de chiffre d’affaires, l’appartenance… Lire la suite »

Bonjour,

J’ai une location meublée de longue durée, et suis soumise au régime spécial micro-BIC.

Dois-je passer à la facturation électronique, sachant que je n’émets pas de facture ? Et si oui, quelle plate-forme utiliser ?

Merci d’avance pour la réponse.

Bien cordialement,

Françoise PETIT

Bonjour,

Le contrat d’apprentissage est en principe conclu sur la base de la durée légale du travail ou de la durée applicable dans l’entreprise (art. L6222-24 Code du travail). Pour les apprentis reconnus travailleurs handicapés, des aménagements peuvent être prévus. Le temps partiel en apprentissage est admis dans certains cas, sous réserve du respect des conditions fixées par le Code du travail et des règles propres à la formation suivie.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, en tant qu’auto-entrepreneur et prof de yoga je ne facture pas la TVA et ne la collecte donc pas. Par ailleurs notre statut ne nous permet pas de prendre en compte les frais professionnels ( véhicule, carburant, repas, matériel, etc.) et donc je n’exige aucune facture. En quoi suis je concerné ?

Bonjour,

La franchise en base de TVA dispense de facturer et déduire la TVA lorsque les conditions de l’article 293 B du Code général des impôts sont remplies. Toutefois, les obligations comptables et justificatives demeurent : l’article L102 B du Livre des procédures fiscales impose la conservation des pièces justificatives. Par ailleurs, la déduction de TVA sur les achats n’est possible qu’en cas d’assujettissement (art. 271 CGI).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

On va scanner chaque petite facture de sandwich et la transmettre? Et lorsqu’on achète du PQ et autre chose au passage? C’est un Etat qui ne respecte plus aucune vie privée. Sans même parler des heures à le faire. Qui travaille et facture à notre place pendant ce temps. Fin de l’artisanat et des petites structures libérales. Merci!

Bonjour, La généralisation de la facturation électronique et la transmission automatisée des données de transaction (e-reporting), vise à simplifier la collecte de la TVA mais impose de nouvelles contraintes de gestion. Pour les frais mixtes incluant des achats personnels et professionnels, seule la quote-part affectée à l’activité professionnelle doit être intégrée à votre comptabilité, ce qui nécessite une ventilation précise des dépenses. Ces obligations administratives, bien que chronophages, sont encadrées par les services fiscaux pour garantir la conformité des déductions de charges. De nombreux outils numériques permettent désormais d’automatiser la lecture des justificatifs afin de limiter l’impact sur le temps… Lire la suite »