Connexion

ConnexionLa TVA et la comptabilité

Dernière mise à jour le 23/06/2026

- Qu’est-ce que la TVA en comptabilité ?

- Quels sont les différents taux de TVA applicables en France ?

- Comment calculer la TVA ?

- Comment comptabiliser la TVA ?

- Que faut-il savoir sur la déclaration de la TVA en comptabilité ?

- Comment faire une facture avec la TVA ?

- Quels sont les 3 types de TVA ?

- Qu’est-ce que la déclaration de TVA ?

La TVA, ou taxe sur la valeur ajoutée, est un impôt indirect prélevé sur la consommation de biens et services. En comptabilité, elle se décline en TVA collectée (lors des ventes) et TVA déductible (lors des achats). Chaque entreprise doit calculer et déclarer régulièrement la différence entre ces deux montants.

Si la TVA collectée est supérieure à la TVA déductible, l’entreprise doit verser la différence à l’administration fiscale. En revanche, si la TVA déductible est plus élevée, elle peut obtenir un crédit ou un remboursement. La gestion rigoureuse de la TVA est cruciale pour éviter les pénalités.

Qu’est-ce que la TVA en comptabilité ?

La taxe sur la valeur ajoutée ou TVA est une taxe indirecte collectée par les entreprises commerciales. Elle représente la moitié des recettes fiscales de l’État. D’où le lien apparent qui existe entre TVA et comptabilité.

L’administration fiscale sanctionne les établissements qui n’émettent aucune déclaration et celles qui fournissent des informations erronées. En effet, la déclaration de TVA constitue l’une des nombreuses obligations comptables pour la plupart des formes juridiques d’entreprise.

Si des incohérences transparaissent sur les documents comptables qui lui sont fournis, l’administration peut exiger les pièces comptables pour procéder à un contrôle.

Fonctionnement pour l’entreprise

Le taux applicable s’élève à 20 % pour la plupart des biens et services concernés. Toutefois, la règlementation en vigueur prévoit l’application d’un taux réduit de 5,5 % sous certaines conditions. D’une manière générale, les produits de restauration, les livres et les œuvres d’art sont soumis à un taux de 10 % alors qu’il est de 2,1 % pour les :

- Médicaments ;

- Produits issus de la presse écrite.

Par principe, l’entreprise collecte la TVA puis la reverse à l’Etat, en ne conservant que le prix hors taxe.

Rectification de TVA

L’entreprise peut demander une rectification de TVA dans les deux ans suivant l’émission d’une facture. En effet, nul n’est à l’abri d’une erreur.

Les erreurs concernent le plus souvent le taux applicable. Lorsque l’on se trompe sur le montant de la taxe facturée au client, il est toujours possible d’émettre une facture rectificative dans les délais précédemment cités. Toutefois, la structure fautive est tenue de s’acquitter des amendes exigées par l’administration fiscale si celle-ci prononce ce type de sanction.

Quels sont les différents taux de TVA applicables en France ?

En France, les taux principaux en matière de TVA sont les suivants :

- 20 % (taux normal) applicable à la majorité des achats des biens et services ;

- 10 % (taux intermédiaire) applicable à la restauration, aux droits d’entrée dans les musées, etc. ;

- 5,5 % (taux réduit) applicables aux livres, aux produits alimentaires, aux travaux d’amélioration des logements, etc. ;

- Enfin, un taux particulier de 2,1% s’applique pour les médicaments remboursés par la sécurité sociale et la redevance télévisuelle.

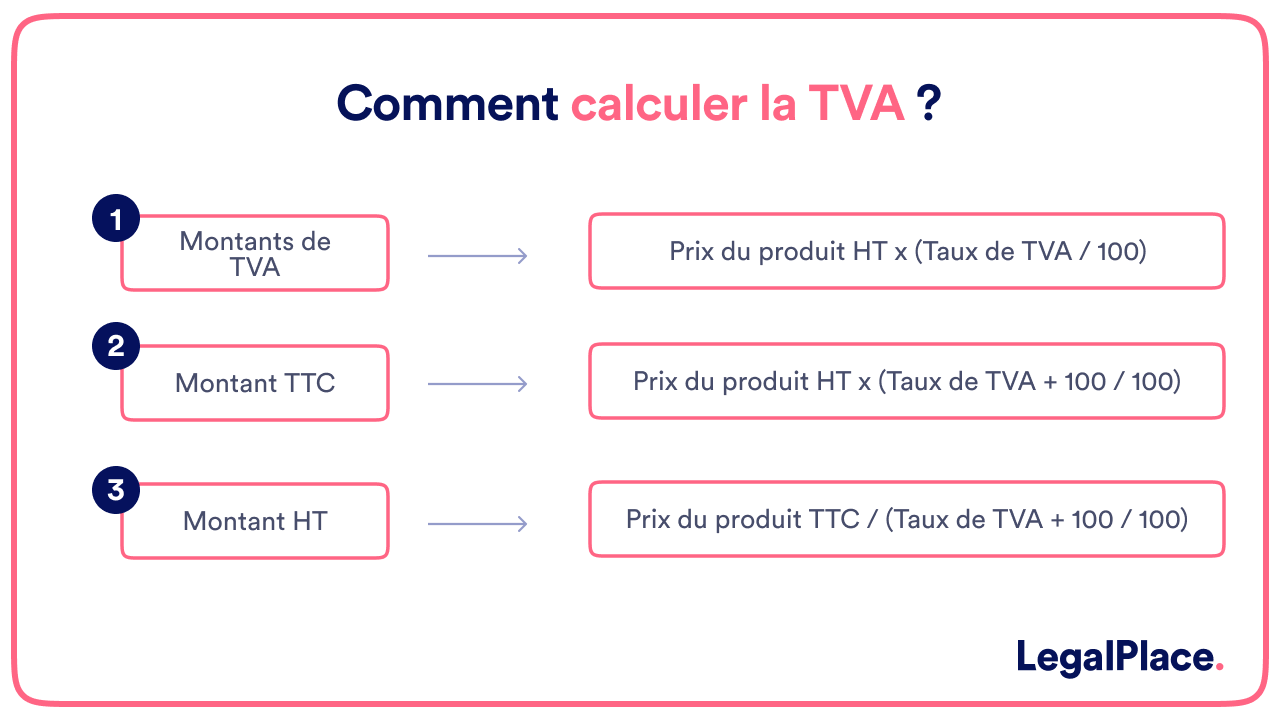

Comment calculer la TVA ?

Ci-dessous figurent les formules utilisées pour calculer la TVA

- Montants de TVA = Prix du produit HT x (Taux de TVA / 100) ;

- Montant TTC = Prix du produit HT x (Taux de TVA + 100 / 100) ;

- Montant HT = Prix du produit TTC / (Taux de TVA + 100 / 100).

Pour illustrer, voici deux exemples de calcul de la TVA : un illustrant le cas d’une entreprise, l’autre, celui du consommateur.

Calcul de TVA pour l’entreprise

Lorsqu’une entreprise réalise des ventes, elle applique un taux de TVA sur le montant hors taxes (HT).

Par exemple, si une entreprise vend un produit à 1 000 € HT avec un taux normal de 20 %, la TVA sera de 200 €, ce qui portera le prix TTC (toutes taxes comprises) à 1 200 € au total. La somme collectée est ensuite reversée au Trésor public.

Calcul de TVA pour le consommateur

Pour le consommateur, la TVA est incluse dans le prix final qu’il paie. Si le prix TTC d’un bien est de 1 200 € avec un taux normal de 20 %, la TVA payée par le consommateur est de 200 €.

Ce montant est intégré dans le prix affiché, et le consommateur final n’a pas de démarche supplémentaire à effectuer, contrairement à l’entreprise.

Comment comptabiliser la TVA ?

Tout d’abord, il convient de savoir que l’entreprise joue un double rôle en matière de perception de la TVA. Elle s’acquitte déjà de cette taxe par le biais des achats. De plus, elle collecte de la TVA en :

- Vendant ses produits ;

- Mettant en location ses services.

Afin de calculer facilement les charges fiscales, la comptabilisation de la TVA doit nécessairement obéir à certaines règles. Il est notamment impératif de faire figurer les montants de TVA dans les livres comptables.

Comptabilisation de la TVA sur les achats

La TVA sur les achats est plus communément appelée TVA déductible. Elle sera retranchée au prix de vente fixé par le fournisseur.

Pour la comptabilisation de ce prélèvement, il faut habituellement inscrire au crédit du compte fournisseur (compte 401) la somme déboursée pour l’achat. Par ailleurs, il est nécessaire de débiter un compte de classe 6 correspondant à l’achat du montant hors taxe pour ensuite répéter la même action sur le compte 4456 (TVA déductible) du montant de la taxe.

Concernant ce dernier point, le comptable est amené à faire la distinction entre la :

- TVA déductible sur autres biens et services ;

- TVA déductible sur immobilisations.

Celles-ci concernent respectivement les :

- Achats courants et le paiement des frais généraux ;

- Opérations d’investissement.

Comptabilisation de la TVA sur les achats intracommunautaires

Les achats intracommunautaires doivent impérativement être comptabilisés en créditant le montant de la TVA au compte 4452, qui est destiné aux TVA dues sur les échanges intracommunautaires. Cette somme, une fois enregistrée, sera de nouveau reportée au débit du compte 445662, qui est celui réservé à la TVA déductible sur les acquisitions intracommunautaires.

Comptabilisation de la TVA sur les ventes

Le lien entre TVA et comptabilité est plus apparent à travers la comptabilisation des ventes. Le comptable devra cette fois-ci préciser la taxe collectée par l’entreprise. Il est ainsi crucial de bien respecter le formalisme imposé pour ce type d’écriture.

Pour chaque vente, le montant total encaissé est inscrit au débit du compte client (compte 411) le montant total encaissé. Il faut ensuite créditer le compte produit (compte de classe 7) approprié du montant HT de la vente. Il est également nécessaire de le faire pour le compte 4457 (TVA collectée) du montant de la taxe.

Comptabilisation des déclarations de TVA

L’entreprise doit déclarer la TVA due à l’administration tous les trois mois, tous les six mois ou encore une fois par an selon son régime d’imposition.

Aussi, il faut qu’une structure relevant du régime réel simplifié fasse parvenir le formulaire n° 3310 — CA3-SD aux autorités compétentes dans les délais prévus.

Celles relevant du régime normal ont l’obligation de remettre le formulaire n° 3517-S-SD. Cette formalité devra être effectuée en ligne. Bien entendu, il est tout aussi important de comptabiliser cette déclaration dans le journal des opérations diverses en effectuant les écritures comptables adaptées.

En règle générale, il faut donc débiter les :

- Compte 4457 (TVA collectée) ;

- Compte 4452 (TVA due intercommunautaire).

Par ailleurs, il faut créditer les :

- Compte 4456 (TVA déductible) ;

- Compte 445662 (TVA intercommunautaire déductible).

Si le total des TVA collectées (comptes 4457 et 4452 du plan comptable général) est supérieur au total des TVA déductibles (comptes 4456 et 445662), on reportera également au crédit la différence avec le compte 44551 (TVA à décaisser). Si les TVA déductibles sont largement supérieures, on reportera par ailleurs au débit la différence avec le compte 44567 (crédit de TVA).

Que faut-il savoir sur la déclaration de la TVA en comptabilité ?

La déclaration de la TVA en comptabilité peut être vu comme une démarche complexe, et pourtant l’entreprise relève du régime simplifié d’imposition. Même si elle ne se trouve pas dans l’obligation de déclarer mensuellement la TVA à payer, cette structure doit s’acquitter de deux acomptes à payer au mois de :

- Juillet ;

- Décembre.

Une démarche qui n’est pas toujours simple à retranscrire lors de l’établissement des comptes annuels.

Le cabinet comptable devra enregistrer chaque versement d’acompte en débitant le compte 44581 (Acomptes – Régime d’ imposition simplifiée) et créditer le compte 512 (Banques). Il faut que :

- Le montant à verser au mois de juillet représente 55 % de la TVA à décaisser de l’année N-1 ;

- Celui du mois de décembre correspond à 40 %.

Lors de la déclaration annuelle (année N), au moment de remplir la déclaration, il est nécessaire de reporter le total des acomptes versés en créditant le compte 44581 (Acomptes – Régime d’ imposition simplifiée) aux côtés des comptes 4456 (TVA déductibles) et 445662 (TVA intercommunautaire déductible).

Comment faire une facture avec la TVA ?

La création d’une facture avec TVA, qu’il s’agisse de factures d’ achat ou autre, nécessite plusieurs mentions obligatoires :

- Le montant hors taxes (HT),

- Le taux de TVA applicable,

- Le montant de la TVA,

- Le montant toutes taxes comprises (TTC).

Les entreprises doivent également inclure leur numéro de TVA intracommunautaire ainsi que celui de leurs clients si applicable. Une facture conforme est essentielle pour que la TVA puisse être correctement déclarée et déduite.

Quels sont les 3 types de TVA ?

Le régime de TVA d’une entreprise dépend principalement de son chiffre d’ affaires annuel, mais aussi de son choix d’option fiscale. Les différents régimes imposent des obligations déclaratives spécifiques.

La franchise en base de TVA

Les petites entreprises et les entreprises aux obligations simplifiées peuvent bénéficier de la franchise en base de TVA. Cela signifie qu’elles ne facturent pas la TVA à leurs clients et n’ont donc pas à la reverser à l’État. En revanche, elles ne peuvent pas non plus déduire la TVA sur leurs achats de marchandises.

Ce régime concerne les entreprises dont le chiffre d’ affaires ne dépasse pas certains seuils annuels.

Ce seuil varie selon la nature de l’activité :

- 93 500 € pour les activités commerciales de vente et de prestations d’hébergement ;

- 41 250 € pour les activités de prestation de services ;

Le régime simplifié de la TVA

Le régime réel simplifié s’applique aux entreprises dont le chiffre d’affaires est plus élevé que celui de la franchise mais qui ne dépasse pas les seuils pour le régime réel.

En effet, pour pouvoir bénéficier du régime simplifié, votre entreprise doit avoir un chiffre d’affaires annuel compris :

- compris entre 85 000 € et 945 000 € pour les activités de livraisons de biens, ventes à consommer sur place et prestations d’hébergement,

- compris entre 37 500 € et 286 000 € pour les activités de prestations de service.

Ces entreprises versent des acomptes semestriels basés sur leurs résultats, puis déposent une déclaration annuelle détaillant leur TVA collectée et déductible.

Le régime réel normal de la TVA

Les entreprises relevant du régime réel normal déclarent leur TVA tous les mois ou trimestres en fonction de leur chiffre d’affaires.

Les entreprises concernées de plein droit par le régime réel normal ont un chiffre d’affaires annuel hors taxe supérieur à :

- 945 000 € pour les opérations de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, fourniture de logement (hors location meublée, meublé de tourisme, gîte rural et chambre d’hôtes) ;

- 286 000€ pour les prestations de service.

Ce régime impose une gestion plus stricte de la TVA, car chaque période doit faire l’objet d’une déclaration complète, incluant à la fois les montants collectés et déductibles.

Qu’est-ce que la déclaration de TVA ?

La déclaration de TVA consiste à fournir un formulaire récapitulant la TVA déductible et la TVA collectée par l’entreprise à une période donnée. La nature du formulaire à remplir dépend du régime d’imposition de la structure.

Selon le contenu de leurs déclarations, les entreprises concernées auront à s’acquitter du montant déclaré ou à prétendre à un remboursement ou à un report de leur créance sur leur prochain exercice.

Ou réaliser la déclaration de TVA ?

En France, la déclaration de TVA, s’effectue en ligne via le site officiel des impôts, accessible à l’adresse impots.gouv.fr.

A noter : La télétransmission au service des impôts est désormais rendue obligatoire pour toutes les entreprises, peu importe leur taille ou leur régime fiscal, afin de simplifier les démarches et assurer une meilleure traçabilité des déclarations.

Quand réaliser la déclaration de TVA ?

Les entreprises sont tenues de respecter des échéances spécifiques et précises pour effectuer le dépôt de leurs déclarations de TVA. Celles qui relèvent du régime réel normal ont l’obligation de soumettre leurs déclarations de manière mensuelle ou trimestrielle, en fonction de leur chiffre d’affaires.

En revanche, les sociétés qui sont sous le régime simplifié déposent une déclaration annuelle, à l’aide du formulaire CA12, qui est généralement accompagnée d’acomptes semestriels basés sur leurs résultats financiers, afin de faciliter la gestion de leur TVA.

A lire aussi :

- L’autoliquidation de la TVA

- La TVA sur marge

- SARL et franchise de TVA : ce qu’il faut savoir

- L’EURL et la TVA

- La TVA de l’auto-entrepreneur

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 23/06/2026

FAQ

Comment faire une déclaration de TVA en comptabilité ?

Les sommes déclarées à l’administration fiscale sont généralement reportées dans le journal des opérations diverses. À cette occasion, on créditera le compte 445661 du montant de la TVA déductible et on débitera le compte 44571 du montant de la TVA collectée. Il faut ensuite faire la différence entre ces deux montants pour faire apparaitre au crédit le compte 44551 affichant la TVA à décaisser.

Quand s'acquitter de la TVA due à l'administration fiscale ?

Les entreprises doivent s’acquitter de la TVA au même moment qu’elles font parvenir leur déclaration par voie dématérialisée. Les sociétés relevant du régime normal effectueront alors le paiement chaque mois. Toutefois, elles peuvent opter pour un versement trimestriel lorsque le montant TVA annuelle ne dépasse pas 4 000 euros. Quant aux sociétés relevant du régime normal, elles devront verser deux acomptes, l’un au mois de juillet et un autre au mois de décembre.

Quelles sont les sanctions si l'entreprise ne verse pas la TVA due à l'administration fiscale ?

Tout dépend de la situation et des antécédents de la société en matière de contentieux fiscal. Il est parfois possible de rectifier sur les prochaines déclarations. Toutefois, l’administration fiscale applique le plus souvent une majoration de 5 % portant sur l’impayé. Dans les cas les plus graves, la société s’expose à un contrôle fiscal suivi d’une mise en redressement. Des procédures lourdes de conséquences.

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.