Connexion

ConnexionLa taxe sur les salaires d’une association

Dernière mise à jour le 28/05/2025

La taxe sur les salaires d’une association est due par certaines d’entre elles si elles emploient du personnel salarié ou assimilé. Cependant, elle peut être exonérée partiellement ou totalement de cette taxe, notamment si elle est assujettie à la TVA.

De plus, certaines sommes sont prises en compte dans le calcul et un abattement peut être appliqué pour les associations.

Qu’est-ce qu’est la taxe sur les salaires pour une association ?

Parmi les taxes dues lors de la création d’une association, il y a la taxe sur les salaires. En effet, cette taxe est due par les employeurs et les organismes établis en France et qui ne sont pas soumis à la taxe sur la valeur ajoutée (TVA) sur leur chiffre d’affaires total et qui paient des traitements, salaires, indemnités ou émoluments.

Ainsi, si une association emploie des salariés et verse des salaires elle peut être redevable de cette taxe, même si elle n’est pas soumise aux paiement des impôts commerciaux.

De plus, cette taxe est due par l’association même si le salarié réside à l’étranger ou si l’activité salariée s’effectue à l’étranger.

Quelles sont les associations assujetties à cette taxe ?

Malgré le fait que les structures associatives entrent dans le spectre de cette taxe, toutes les associations n’y sont pas assujetties.

Les associations imposables

A l’instar de toutes les structures employant du personnel salarié ou assimilé, l’association est en principe redevable de la taxe sur les salaires.

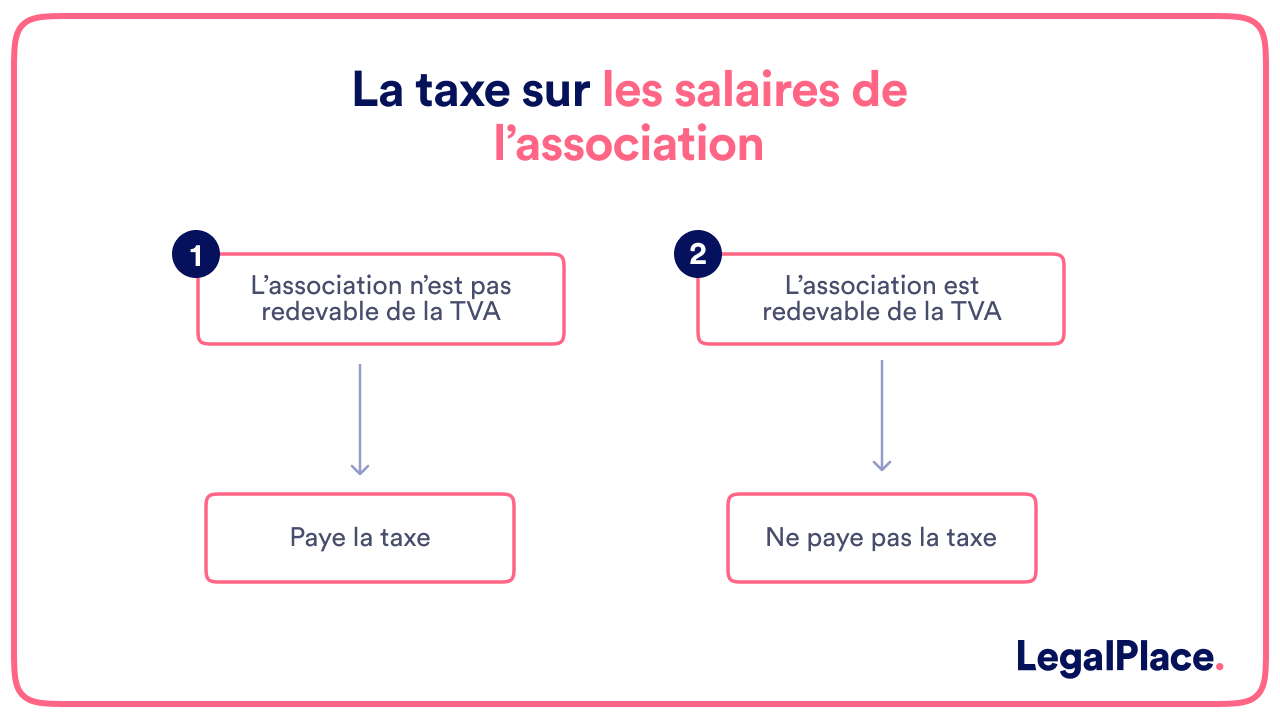

En comptabilité, cette taxe est due par les associations qui ne sont pas redevables de la TVA et implantées en France, quelque soit la domiciliation des salariés.

En outre, sont également imposables les associations qui n’ont pas été taxées à la TVA sur 90% au moins de leur chiffre d’affaires au titre de l’année civile précédant celle du paiement et des rémunérations.

Les association exonérées

Dès lors que l’association est assujettie à la TVA, elle est exonérée de la taxe sur les salaires.

En définitive, il faut distinguer 3 situations :

- Les associations échappant totalement à la taxe sur les salaires, du fait de leur assujettissement à la TVA ;

- Les associations redevables de la taxe sur les salaires, du fait de leur non-assujettissement à la TVA ;

- Les associations assujetties à la taxe sur les salaires, uniquement sur une partie des rémunérations qu’elles versent.

Quelles sont les sommes concernées par cette taxe ?

Afin de définir l’assiette de la taxe sur les salaires de l’association, certaines sommes sont prises en considération alors que certaines rémunérations sont par nature exonérées.

L’assiette de la taxe sur les salaires

La base de la taxe sur les salaires est alignée sur l’assiette de la CSG applicable aux salaires et assimilés de l’article L.136-1 du code de la sécurité sociale.

Ainsi, sont prise en compte les sommes suivantes :

- Les salaires ;

- Les primes et les gratifications ;

- Les avantages en nature ;

- Les différentes indemnités de congés payés, de licenciement etc. ;

- L’intéressement, la participation et l’épargne salariale ;

- Les cotisations salariales, etc.

Les rémunérations exonérées

Conformément à l’article L.136-1-3 du code susvisé, certaines rémunérations sont exonérées de la taxe sur les salaires dans le cadre d’une association.

Ainsi, mais de manière non exhaustive, les rémunérations suivantes sont exonérées et sont à exclure de la base de cette taxe :

- Les rémunérations versées par les organismes sans but lucratif aux personnes recrutées à l’occasion et pour la durée des manifestations de bienfaisance ou de soutien exonérées de TVA, selon l’article 231 bis L du Code général des impôts ;

- Les rémunérations versées aux enseignants des centres de formation d’apprentis ;

- Les allocations de chômage et contributions assimilées, ainsi que l’indemnité d’activité partielle ;

- Les rémunérations versées aux titulaires d’un contrat d’accompagnement dans l’emploi ;

- Les rémunérations versées par les centres techniques industriels ;

- Les stock-options et les actions gratuites, etc.

Comment se calcule la taxe sur les salaires ?

Concernant la comptabilité d’une association, après avoir déterminé si l’association est redevable de la taxe sur les salaires et calculé sa base d’imposition le cas échéant, un abattement est applicable avant d’appliquer le taux global d’imposition à la somme restante.

L’abattement applicable aux associations

Les associations redevables de la taxe sur les salaires bénéficient d’un abattement de 21 381€ pour la taxe due au titre des salaires versés pendant l’année 2021, conformément à l’article 1679 A du Code général des impôts.

Les structures pouvant bénéficier de cet abattement sont les suivantes :

- Les association loi 1901 ;

- Les association situées dans le Bas-Rhin, le Haut-Rhin ou la Moselle ;

- Les syndicats professionnels et ses unions ;

- Les associations intermédiaires agréées ;

- Les fondations reconnues d’utilité publique ;

- Les centres de lutte contre le cancer ;

- Les groupements de coopération sanitaire et de coopération sociale et médico-sociale (doivent être composés de personnes morales bénéficiant d’un abattement sur le montant de la taxe).

Par conséquent, pour les structures susvisées la taxe n’est due que pour la partie des sommes qui excède 21 381€ pour les salaires perçus en 2021.

Le taux global d’imposition

Ensuite, la taxe sur les salaires est calculée en appliquant un taux progressif sur la base des rémunérations imposables de l’année précédente.

En d’autres termes, pour l’année 2022, l’association est redevable de la taxe sur les salaires pour les salaires versés en 2021.

La taxe sur les salaires comporte un taux normal et des taux majorés selon le montant brut annuel des rémunérations.

Voici un tableau reprenant les différents taux selon le montant brut annuel ou mensuel des rémunérations.

| Taux | Taux global | Salaire brut annuel de 2021 (à payer en 2022) | Salaire brut mensuel de 2021 (à payer en 2022) |

| Taux normal | 4.25% | Jusqu’à 8 020€ | Jusqu’à 668€ |

| 1er taux majoré | 8.50% | Entre 8 020 € et 16 013 € | Entre 668€ et 1 334€ |

| 2ème taux majoré | 13.60% | Au-delà de 16 013€ | Au-delà 1 334€ |

| Taux unique pour la Guadeloupe, Martinique et La Réunion | 2.95% | Taux unique | Taux unique |

| Taux unique en Guyane et à Mayotte | 2.55% | Taux unique | Taux unique |

Toutefois, lorsque le montant annuel de la taxe est compris entre 1 200€ et 2 040€, l’impôt exigible est minoré d’une décote égale aux ¾ de la différence entre 2 040 € et ce montant.

Comment payer et déclarer la taxe sur les salaires pour une association ?

Une fois le montant de la taxe déterminé, l’association doit la payer selon une périodicité définie préalablement selon le montant payé l’année précédente.

Dans tous les cas, le paiement est à la charge de l’association.

Voici un tableau indiquant la périodicité de paiement, la date limite de déclaration ainsi que le formulaire à remplir à cette fin selon le montant de la taxe de l’année précédente, c’est-à-dire en 2021.

| Montant payé l’année N-1 | Périodicité | Date butoir de déclaration | Formulaire |

| Moins de 1 200€ | Pas de déclaration | / | / |

| Entre 1 200€ et 3 999€ | Annuelle | 15 janvier de l’année N+1 | Formulaire n°2502 |

| Entre 4 000€ et 10 000€ | Trimestrielle | Dans les 15 jours suivant le trimestre écoulé | 3 relevés de versement provisionnels n°2501 + déclaration de régularisation n°2502 |

| A partir de 10 001€ | Mensuelle | Dans les 15 jours suivants le mois écoulé | 11 relevés de versement provisionnels n°2501 + déclaration de régularisation n°2502 |

Les associations s’acquittant de la taxe sur les salaires par versements mensuels ou trimestriels doivent transmettre par voie électronique les relevés de versement provisoire grâce au formulaire n°2501-SD.

Les associations doivent également souscrire, au plus tard le 15 janvier de l’année suivant celle du paiement des rémunérations, une déclaration annuelle de liquidation et de régularisation de la taxe sur les salaires grâce au formulaire n°2502-SD.

A lire aussi :

- Frais kilométriques d’association

- Facture d’association

- Le compte de résultat d’une association

- Fiscalité de l’association

- Le dépôt des comptes annuels d’une association

- Le salaire du gérant d’EURL

- Simulation de salaire d’un gérant de SARL

- Le salaire de l’auto-entrepreneur

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 28/05/2025

FAQ

Qui doit payer la taxe sur les salaires ?

Cette taxe est due par tous les employeurs qui sont domiciliés ou établis en France, qui versent une rémunération à ses salariés (domiciliés en France ou pas) et qui ne sont pas soumis au paiement de la TVA.

Comment peuvent être payés les salaires dans une association ?

Divers modes de paiement des salaires s’offrent aux associations, notamment le chèque emploi associatif (CEA) ou le guichet unique de spectacle occasionnel (GUSO).

Est-ce que les dirigeants d'une association peuvent être rémunérés ?

Toute association est libre de rémunérer tout ou partie de ses dirigeants. Toutefois, leur rémunération ne doit pas dépasser les 3/4 du SMIC brut par mois.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, j’ai bien lu les explications, merci. Peut-être naive je ne comprends pas de quel budget dépend l’achat des véhicules ?

Bonjour,

En règle générale une association n’est pas redevable de la TVA. Toutefois, elle peut le devenir lorsqu’elle exerce une activité commerciale excédant certains seuils.

Ainsi, concernant votre problématique nous vous invitons à consulter un professionnel en la matière qui saura vous renseigner personnellement.

En espérant avoir su répondre à vos interrogations.

L’équipe Legalplace