Connexion

ConnexionLe régime micro BIC de la location meublée

Dernière mise à jour le 16/07/2026

- Qu’est ce que le régime micro BIC de la location meublée ?

- Quels sont les avantages offerts avec ce régime micro BIC en location meublée ?

- Quel est le régime fiscal de la location meublée ?

- Comment faire pour déclarer ce régime micro BIC ?

- Comment les revenus sont-ils calculés avec le régime micro BIC ?

- Quelles sont les différences entre le régime réel et le régime micro BIC ?

Le régime de micro BIC pour la location meublée est une option fiscale avantageuse, pour les propriétaires qui bénéficient d’une simplification administrative.

Toutefois, il est impératif de comprendre les conditions fiscales de ce choix, les règles spécifiques au régime micro BIC de location meublée et maximiser les avantages de la location meublée qui en découlent.

Qu’est ce que le régime micro BIC de la location meublée ?

Le régime micro BIC de la location meublée est spécifique. C’est pour cela qu’il est important de définir la notion et de connaître les conditions pour être éligible à ce régime.

Définition du régime micro BIC

Le régime de micro BNC est une abréviation de “Bénéfices Industriels et Commerciaux”.

C’est un régime fiscal simplifié en France et applicable aux activités de location meublée.

Les conditions pour être éligible à ce régime

Plusieurs conditions sont requises pour pouvoir bénéficier de ce régime :

- Vous êtes propriétaire ;

- Votre activité doit être de la location meublée : le bien doit être équipé de tout le mobilier nécessaire ;

- L’activité doit être habituelle (pas d’activité occasionnelle) ;

- Vos revenus locatifs pour l’année 2024 ne doivent pas dépasser le seuil de 83 600 € (bail d’habitation en meublé) et seuil de 203 100 € pour les locations meublées de tourisme et chambres d’hôtes.

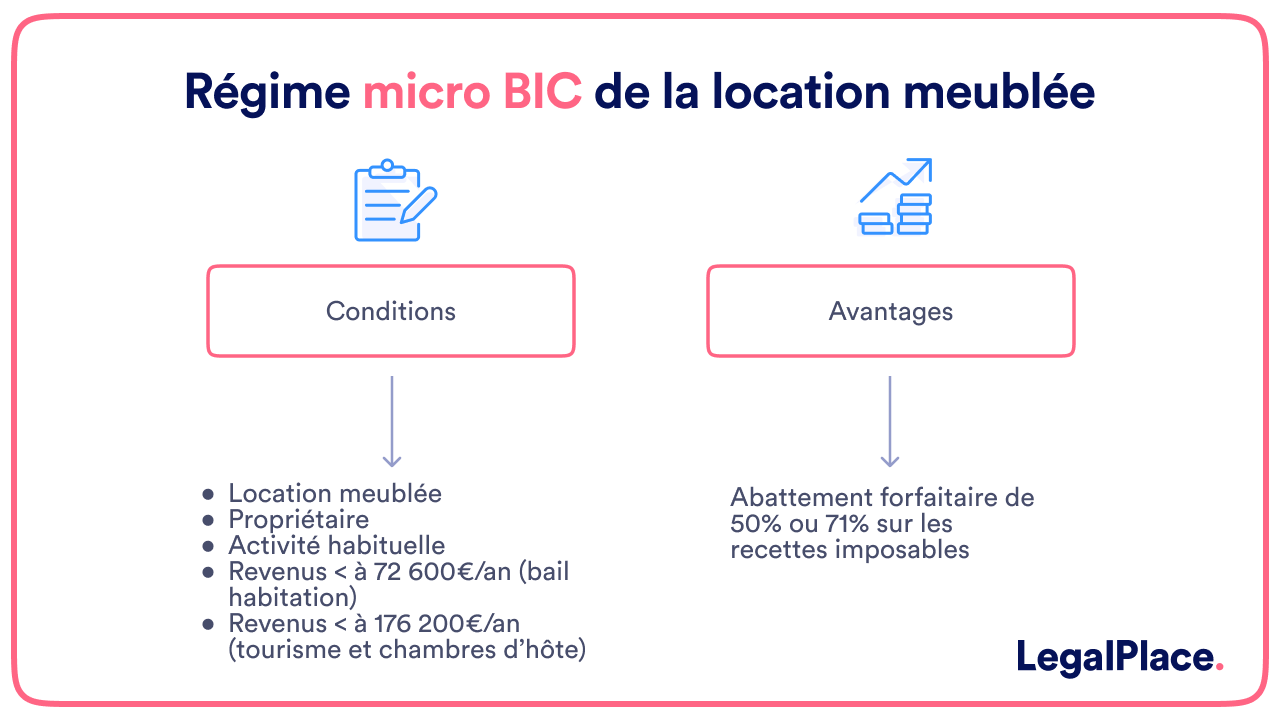

Régime micro BIC de la location meublée :

- Conditions : location meublée ,propriétaire, activité habituelle, revenus inférieur à 72 600€/an (bail habitation), revenus inférieur à 176 200€/an (tourisme et chambres d’hôte);

- Avantages : abattement forfaitaire de 50 % ou 71 % sur les recettes imposables.

Quels sont les avantages offerts avec ce régime micro BIC en location meublée ?

On distingue ce régime par ses avantages :

- La simplicité des formalités déclaratives : pas besoin de tenir une comptabilité détaillée ;

- L’abattement forfaitaire sur les revenus locatifs : le micro-bic donne droit à un abattement de 50 % avant imposition. Cela signifie que seulement la moitié du montant réel de vos recettes de location meublée sera pris en compte pour le calcul de votre revenu imposable ;

- Les obligations comptables sont allégées ;

- Simple pour les débutants : le régime micro bic offre une approche simplifiée de la fiscalité sans nécessiter une gestion comptable complexe.

Quel est le régime fiscal de la location meublée ?

La première préoccupation qui apparaît souvent concerne le terme de location meublée, tandis que la deuxième interrogation porte sur la fiscalité associée au régime du micro-BIC.

Des précisions sur le terme de location meublée

Est considéré comme une location meublée un local d’habitation avec des équipements nécessaires pour qu’un locataire y vive.

Plus précisément, c’est le décret n°2015-981 du 31/07/2015 qui a listé les éléments nécessaires pour justifier d’un logement meublé (literie, plaques de cuisson, vaisselle, luminaires, étagères de rangement, matériel d’entretien ménager adapté au logement etc.).

L’article 35 bis du Code Général des Impôts, expose deux cas spécifiques pour le micro-entrepreneur à l’exonération d’impôt lors de la location d’un bien meublé :

- La location ou sous-location d’une partie de sa résidence principale, sous réserve que le prix de la location soit considéré comme “raisonnable” ;

- La location ou sous-location d’une partie de sa résidence principale à des personnes de passage. C’est-à-dire, que les revenus générés par cette location sont exemptés d’impôts.

Pour le second cas, la durée du bail de location n’a pas d’influence sur l’exonération.

La fiscalité pour un régime Micro BIC

Les revenus tirés d’une location en meublé non professionnel sont soumis au barème progressif de l’impôt sur le revenu.

De fait, vous êtes considéré comme un loueur non professionnel si vous remplissez au moins l’une des conditions suivantes :

- Les revenus annuels générés par cette activité au sein de l’ensemble des membres de votre foyer fiscal, qui regroupe des personnes faisant l’objet d’une déclaration de revenus unique (par exemple : conjoints et enfants à charge), ne dépassent pas 23 000 € ;

- Les revenus provenant de la location meublée sont également inférieurs au total des autres sources de revenus d’activité de votre foyer fiscal, tels que les salaires et autres bénéfices industriels et commerciaux (BIC).

Comment faire pour déclarer ce régime micro BIC ?

Pour déclarer vos revenus tirés de la location meublée, il est nécessaire de déposer une déclaration n°2042-C-PRO, en complément du formulaire de déclaration des revenus n°2042., variant que vous soyez un loueur en meublé professionnel ou non professionnel.

Loueur en meublé non professionnel

Il y a des éléments à mentionner dans votre déclaration :

- Compléter les lignes 5ND, 5OD ou 5PD par le montant total des sommes que vous avez perçu (tels que les loyers, les charges facturées au locataire dans le cadre de vos locations). Un abattement forfaitaire de 50 % sera appliqué ;

- Compléter les lignes 5ND, 5OD, 5PG avec le montant de vos recettes tirés de la location des meublés de tourisme ou chambres d’hôte. Un abattement forfaitaire de 71 % sera appliqué.

Loueur en meublé professionnel

Pour le loueur professionnel d’un local meublé, il faut indiquer le montant des sommes encaissées de la ligne 5KP à 5MP.

Comment les revenus sont-ils calculés avec le régime micro BIC ?

Il y a trois étapes pour calculer le revenu avec le régime du micro BIC :

Étape 1 : déterminer le chiffre d’affaires. C’est-à-dire, le montant total des ventes de biens ou de prestations de services réalisé au cours de l’année par l’entreprise.

Étape 2 : appliquer le taux forfaitaire. Plus précisément, selon la nature de l’activité, il y a un taux prévu qu’il faut appliquer au chiffre d’affaires. Cela permet de déterminer le bénéfice qui va être imposable.

Étape 3 : déterminer le revenu imposable : ainsi, le bénéfice est calculé et intégré dans le revenu global du foyer fiscal.

Quelles sont les différences entre le régime réel et le régime micro BIC ?

Il existe des différences notables entre ces deux régimes.

Ainsi, la comparaison des deux régimes s’axe sur 4 différents points :

- L’assiette d’imposition

- La déclaration des charges ;

- La comptabilité ;

- Le seuil de chiffre d’affaires.

Voici un tableau récapitulatif des principales différences entre le régime micro-BIC et le régime réel.

| Régime Micro BIC | Régime Réel | |

| Assiette d’imposition | Abattement forfaitaire sur les recettes. L’entrepreneur n’a pas besoin de détailler ses charges réelles. | Déclaration des revenus en fonction des recettes réelles et déduction des charges réelles. La comptabilité doit être détaillée. |

| Déclaration des charges | L’abattement forfaitaire est censé couvrir l’ensemble des charges liées à l’activité. | Possibilité de déduire l’ensemble des charges réelles sous réserve de la législation en vigueur |

| Comptabilité | Pas besoin de détailler les charges, simplement garder les justificatifs | Tenue complète avec pièces justificatives |

| Seuil de chiffre d’affaires | Seuil en fonction de la nature de l’activité | Pas de seuil |

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 16/07/2026

FAQ

Pourquoi choisir le régime micro BIC ?

Vos charges sur l’année sont inférieures à 50% du montant de vos recettes. Vous pouvez bénéficier du micro BNC si nos recettes annuelles liées à la location sont inférieures à 71 600 euros.

Quelle est la différence entre micro BIC et micro BNC ?

On utilise la catégorie micro BIC pour les bénéfices industriels et commerciaux contrairement au micro BNC qui est la catégorie pour des activités libérales, ce sera le régime des bénéfices non commerciaux.

Quelles sont les charges que je peux déduire de mes revenus de location meublée BIC ?

Généralement, vous pouvez déduire les factures d’entretien et de réparation, les charges de copropriété, la CFE, les frais d’assurance etc.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Merci pour cet article complet et précis. Si on désire une activité de loueur meublé plurielle avec des baux d’habitation et des chambres d’hôtes, quel seuil est pris en compte avant le passage au régime réel ? À moins, qu’on puisse être au régime micro-BIC pour un type de location meublée et au régime réel pour un autre type de location meublée. Auriez-vous une réponse à cela ?

Bonjour,

Si vos revenus locatifs annuels ne dépassent pas 77 700 € pour une location meublée classique, vous pouvez bénéficier du régime micro-BIC avec un abattement forfaitaire de 50 %. Au-delà de ce seuil ou si vous souhaitez déduire vos charges réelles, vous devez opter pour le régime réel d’imposition. Pour les chambres d’hôtes, le seuil pour le régime micro-BIC est de 188 700 €.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, je vous remercie pour votre retour. Je crois que ma question n’était pas claire. Si je dépasse le seuil du régime Micro-BIC pour les chambres d’hôtes, est-ce que cela veut dire que pour mes revenus locatifs annuels de location meublée classique, je serai nécessairement au régime réel également ?

Bonjour est-on exonéré d’impôts si on loue une chambre- occasionnellement 5/6 semaines dans l’été – avec salle de bains , attenante à sa résidence principale et dans le même lieu, même jardin?

y a t il un plafond de revenus autorisés ? Faut il déclarer quand c’est occasionnel avec des gens de passage ?

…..doit on paye une taxe de séjour à la Mairie ?

merci de votre réponse en retour

mme HULIN

Bonjour, Il est tout à fait possible de mettre une chambre en location meublée saisonnière, notamment sur des plateformes spécialisées. Lorsque le bien fait partie d’une copropriété, il faut avant tout vérifier que le règlement de copropriété n’interdit pas la location de courte durée. De plus, il est parfois obligatoire d’effectuer une déclaration préalable à la mairie, c’est notamment le cas à Paris. Enfin, vous devez également obtenir un numéro SIRET. Par ailleurs, les revenus perçus au travers de ce type de location doivent être déclarés au titre de l’impôt sur le revenu, dans la catégorie des Bénéfices Industriels et… Lire la suite »

que se passe-il sui l’on dépasse les 23 000 – 26000 par exemple; les taxes “sociales” s’appliquent-elles au supplément ( soit ici 3000) ou à l’ensemble 26000 ?

Bonjour,

Le taux de cotisations sociales est calculé sur par rapport à votre chiffre d’affaire total.

En vous souhaitant une agréable journée,

L’équipe LegalPlace