Connexion

ConnexionPourquoi et comment transformer une SARL en SAS ?

Dernière mise à jour le 03/08/2026

- SARL vs SAS : le tableau comparatif

- Pourquoi transformer une SARL en SAS ?

- Quelles sont les conséquences fiscales de la transformation d’une SARL en SAS ?

- Quelles sont les conséquences sociales pour le dirigeant du passage d’une SARL en SAS ?

- Transformer une SARL en SAS avant une cession : ce qu’il faut savoir

- Transformation SARL en SAS : avantages et inconvénients

- Quand et à quelles conditions transformer une SARL en SAS ?

- Quelles étapes pour transformer une SARL en SAS ?

- Combien de temps prend la transformation d’une SARL en SAS ?

- Combien coûte la transformation d’une SARL en SAS ?

- Quelles erreurs éviter lors de la transformation d’une SARL en SAS ?

- Vous pouvez transformer une SARL en SAS à tout moment, sans condition d’ancienneté.

- La procédure impose un commissaire à la transformation, un vote à l’unanimité en assemblée générale et de nouveaux statuts.

- La transformation est neutre fiscalement si votre SARL est déjà à l’impôt sur les sociétés, par contre un changement de régime social est à prévoir pour le dirigeant.

- Comptez environ 395 euros de frais administratifs, auxquels s’ajoutent les honoraires du commissaire (de 1 000 à 2 500 euros).

Passer votre SARL en SAS vous donne plus de souplesse pour organiser votre société, ouvrir votre capital et attirer des investisseurs. Cette opération est encadrée par le Code de commerce et suit une procédure précise. Avant de vous lancer, vous devez surtout mesurer ce que ce changement implique pour vous, sur le plan fiscal comme sur le plan social. Voici les conséquences concrètes, la marche à suivre, les délais et le budget à prévoir pour la transformation d’une SARL en SAS.

SARL vs SAS : le tableau comparatif

La SARL et la SAS protègent toutes deux votre patrimoine personnel, mais elles ne fonctionnent pas de la même manière. Ce tableau récapitule les différences entre la SAS et la SARL :

| Caractéristiques | SARL | SAS |

|---|---|---|

| Nombre d’associés | Entre 2 et 100 | Au moins 2, sans maximum |

| Dirigeant | Gérant (personne physique) | Président (personne physique ou morale) |

| Liberté statutaire | Encadrée par la loi | Grande liberté d’organisation |

| Régime social du dirigeant | Travailleur non-salarié si gérant majoritaire | Assimilé-salarié |

| Imposition des bénéfices | Impôt sur le revenu, option IS possible | Impôt sur les sociétés, option IR possible 5 ans |

| Cession des titres | Agrément obligatoire, droits de 3 % | Libre sauf clause, droits de 0,1 % |

Pourquoi transformer une SARL en SAS ?

Le plus souvent, les entrepreneurs qui ont une SARL choisissent de passer en SAS parce qu’ils veulent organiser librement leur société, faire entrer de nouveaux investisseurs plus facilement, et/ou changer le régime social du dirigeant.

La liberté statutaire en SAS

En SARL, le fonctionnement de la société est fixé par la loi. Le Code de commerce encadre le contenu des statuts de façon précise, et vous pouvez rarement y déroger. La SAS fonctionne à l’inverse. Vous fixez vous-même la plupart des règles du jeu dans les statuts. Votre seule obligation est de désigner un président.

Ce président peut être une personne physique, c’est-à-dire un individu, ou une personne morale, c’est-à-dire une autre société. En SARL, le gérant doit obligatoirement être une personne physique.

L’entrée simplifiée de nouveaux investisseurs

La SAS n’impose aucun nombre maximum d’associés. Il faut être deux au minimum, sans plafond. La SARL, elle, est limitée à 100 associés, ce qui freine vite votre développement si vous voulez ouvrir votre capital.

La cession des titres est aussi plus simple en SAS. En SARL, une clause d’agrément vous oblige à obtenir l’accord des autres associés avant de vendre vos parts à un tiers. En SAS, sauf clause contraire prévue dans vos statuts, vous cédez vos actions à qui vous voulez, sans autorisation préalable.

La fiscalité de la cession change également. La cession de parts sociales de SARL supporte des droits d’enregistrement de 3 %, après un abattement de 23 000 euros ramené à la part détenue dans le capital. En SAS, la cession d’actions n’est taxée qu’à 0,1 %.

Quelles sont les conséquences fiscales de la transformation d’une SARL en SAS ?

Les conséquences fiscales de la transformation dépendent du régime fiscal de votre SARL avant l’opération. Si elle est déjà à l’impôt sur les sociétés, la transformation ne change presque rien. Si elle est à l’impôt sur le revenu, le passage à l’IS déclenche une imposition immédiate qu’il faut anticiper.

Une SASU de prestation de services réalisant un chiffre d’affaires de 120 000 €. Ses charges d’exploitation s’élèvent à 95 000 €, réparties comme suit :

- 50 000 € de salaire du gérant ;

- 12 000 € de loyer ;

- 18 000 € de charges externes ;

- 15 000 € de cotisations.

Le résultat d’exploitation s’établit donc à 25 000 €. La marge d’exploitation est alors de (25 000 / 120 000) x 100, soit 20,8 %.

Si la SARL est déjà à l’IS : une opération neutre

Quand votre SARL est déjà soumise à l’impôt sur les sociétés, sa transformation en SAS reste à l’IS. Vos bénéfices en cours, vos plus-values latentes et vos déficits reportables sont maintenus. Il n’y a pas de nouvelle imposition à ce stade. C’est le cas de figure le plus fréquent et le plus simple.

Si la SARL est à l’IR (SARL de famille) : attention à la cessation

Le passage d’une SARL à l’impôt sur le revenu vers une SAS à l’IS est traité comme une cessation d’entreprise sur le plan fiscal. Concrètement, l’administration impose immédiatement les bénéfices en cours et les plus-values en sursis d’imposition à la date de la transformation. Si votre société relève de la SARL de famille, faites vos calculs avant de décider. La facture fiscale peut être lourde.

Le droit fixe d’enregistrement de 125 €

L’acte qui constate la transformation reste soumis à la formalité de l’enregistrement auprès des impôts. Lorsque l’opération n’entraîne pas de passage à l’IS, un droit fixe de 125 euros s’applique. Ce montant peut être plus élevé si votre SARL passe de l’IR à l’IS et détient un fonds de commerce ou un immeuble affecté à l’activité.

La transformation d’une SARL en SAS modifie le statut social du dirigeant dès lors que le gérant était majoritaire. Il quitte le régime des indépendants pour rejoindre celui des assimilés salariés. Sa protection sociale s’améliore, mais ses cotisations augmentent.

Du régime TNS au régime assimilé-salarié

Le gérant majoritaire de SARL relève du régime social des travailleurs non-salariés, les TNS. Ses cotisations représentent environ 45 % de son revenu net. Après la transformation, le président de SAS rémunéré devient assimilé-salarié et rejoint le régime général de la Sécurité sociale. Sa couverture sociale se rapproche de celle d’un salarié, sauf l’assurance chômage à laquelle il ne cotise pas.

Cette meilleure protection a un prix. Les cotisations d’un assimilé-salarié atteignent environ 82 % de la rémunération nette. Un bulletin de paie doit être édité chaque mois.

L’impact sur les cotisations et les dividendes

Le traitement des dividendes évolue avec le passage en SAS. En SARL, le gérant majoritaire paie des cotisations sociales sur la part de dividendes qui dépasse 10 % du capital social. En SAS, les dividendes du président échappent aux cotisations sociales. Ils supportent uniquement les prélèvements sociaux dans le cadre de la flat tax.

Ce point attire beaucoup d’entrepreneurs vers la SAS. Le gain réel dépend toutefois de votre situation. Une rémunération plus faible en dividendes signifie aussi une protection sociale moindre. Un calcul au cas par cas s’impose.

Transformer une SARL en SAS avant une cession : ce qu’il faut savoir

Certains associés transforment leur SARL en SAS juste avant de vendre, pour profiter des droits d’enregistrement réduits à 0,1 % au lieu de 3 %. Cette stratégie est légale. La Cour de cassation a jugé de longue date que la transformation avant cession ne constitue pas en soi un abus de droit.

La prudence reste de mise. Depuis 2020, le « mini-abus de droit » permet à l’administration de contester un montage dont le but est principalement fiscal. Vous devez donc pouvoir justifier la transformation par des raisons réelles, comme de nouvelles règles de gouvernance ou de maîtrise du capital.

Transformation SARL en SAS : avantages et inconvénients

La transformation d’une SARL en SAS mérite réflexion. La SAS offre de vrais atouts, mais elle apporte aussi des contraintes. Voici une synthèse critère par critère pour vous aider à décider :

| Critère | Avantages | Inconvénients |

|---|---|---|

| Souplesse statutaire | Grande liberté d’organisation | Statuts plus complexes à rédiger |

| Organisation interne | Plusieurs organes de direction possibles | Responsabilité accrue dans la rédaction des statuts |

| Régime social du dirigeant | Meilleure couverture (assimilé-salarié) | Cotisations plus élevées |

| Investisseurs | Plus d’attractivité pour lever des fonds | Risque de dilution du pouvoir |

| Cession des titres | Droits d’enregistrement réduits à 0,1 % | |

| Dividendes | Pas de cotisations sociales | Fiscalité à surveiller |

| Procédure | Pas de nouvelle société à créer | Commissaire obligatoire et frais associés |

Quand et à quelles conditions transformer une SARL en SAS ?

Vous pouvez transformer votre SARL en SAS à n’importe quel moment de sa vie. Aucune ancienneté minimale n’est exigée. La décision peut intervenir au bout de six mois comme au bout de vingt ans.

Une condition financière doit toutefois être remplie. Au moins 50 % des apports en numéraire, c’est-à-dire les sommes d’argent, doivent avoir été libérés. En effet, les règles de libération du capital diffèrent entre les deux formes. En SARL, vous pouvez ne libérer que 20 % du capital à la création mais en SAS, le seuil monte à 50 %. Dans les deux cas, le solde doit être versé dans les 5 ans suivant la création.

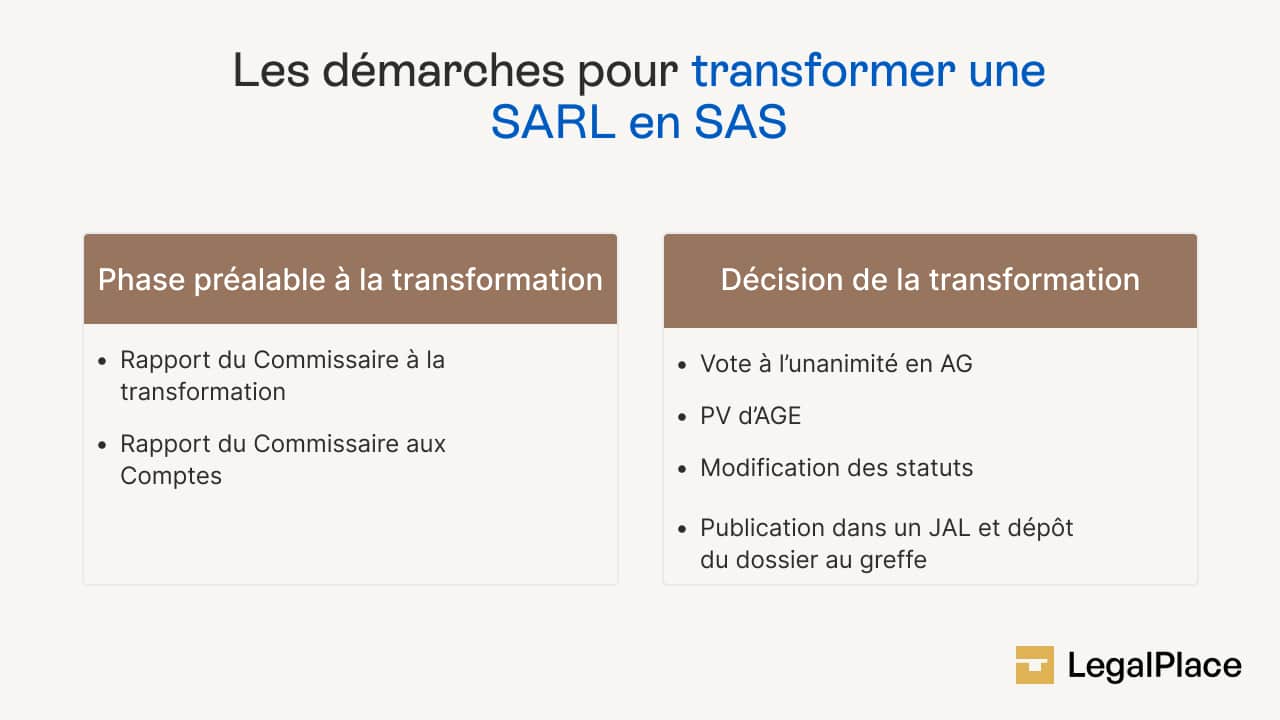

Quelles étapes pour transformer une SARL en SAS ?

La transformation suit une procédure légale stricte, en six étapes. Chacune conditionne la validité de l’opération.

- Désigner un commissaire à la transformation ;

- Établir les rapports préalables ;

- Voter la transformation en assemblée générale extraordinaire ;

- Modifier les statuts ;

- Publier un avis dans un journal d’annonces légales ;

- Déposer le dossier au greffe via le guichet unique de l’INPI.

Désigner un commissaire à la transformation

L’article L. 224-3 du Code de commerce impose de nommer un commissaire à la transformation quand votre société n’a pas déjà de commissaire aux comptes. Son rôle est d’établir un rapport sur la valeur des biens de la société et sur sa situation financière.

Établir les rapports préalables

Le commissaire à la transformation rédige deux rapports. Le premier porte sur la valeur des biens et les avantages particuliers. Le second porte sur la situation financière de la société. Ces documents doivent être communiqués aux associés au moins 8 jours avant l’assemblée générale.

Voter la transformation en assemblée générale extraordinaire

La décision de transformation se prend en assemblée générale extraordinaire. L’article L. 227-3 du Code de commerce exige l’unanimité des associés. Un seul associé peut donc bloquer l’opération. Un procès-verbal est ensuite rédigé, puis enregistré auprès des impôts. Si votre société dispose d’un comité social et économique, vous devez l’informer avant le vote.

Modifier les statuts

Vous devez rédiger de nouveaux statuts adaptés à la SAS. Cela suppose de remplacer toutes les mentions propres à la SARL, de désigner un président et de fixer les nouvelles règles de gouvernance. Les termes « parts sociales » et « gérant » laissent place à « actions » et « président ».

Publier un avis de modification dans un journal d’annonces légales

Un avis de modification doit être publié pour informer les tiers. Il précise la dénomination sociale, la nouvelle forme juridique, le capital, l’adresse du siège social et le numéro SIREN.

Déposer le dossier au greffe via le guichet unique INPI

Vous déposez enfin votre dossier sur le guichet unique de l’INPI. Il comprend le procès-verbal d’assemblée générale, les statuts mis à jour, l’attestation de parution et le rapport du commissaire. Pensez aussi à mettre à jour la déclaration des bénéficiaires effectifs.

Combien de temps prend la transformation d’une SARL en SAS ?

Comptez en général entre deux et six semaines pour finaliser la transformation de votre SARL en SAS, selon la disponibilité du commissaire et les délais du greffe. Le calendrier se décompose ainsi :

- L’établissement du rapport du commissaire prend une à trois semaines selon la complexité du dossier ;

- Les rapports doivent être remis aux associés au moins 8 jours avant l’assemblée ;

- La publication de l’annonce légale est immédiate après l’assemblée ;

- Le traitement du dossier par le greffe demande quelques jours à deux semaines.

Combien coûte la transformation d’une SARL en SAS ?

Plusieurs frais administratifs obligatoires s’ajoutent aux honoraires du commissaire à la transformation. Voici le budget à prévoir, sur la base des prix constatés 2026 :

| Poste de dépense | Montant |

|---|---|

| Annonce légale de modification | 199 € en métropole, 227 € à La Réunion et Mayotte |

| Frais de greffe et Bodacc | 196,08 € |

| Droit fixe d’enregistrement | 125 € |

| Honoraires du commissaire à la transformation | 1 000 à 2 500 € |

| Accompagnement plateforme juridique | à partir de 249 € HT |

| Accompagnement avocat | plusieurs milliers d’euros |

Les tarifs indiqués hors taxes s’adressent aux professionnels.

Les frais administratifs seuls représentent environ 395 euros, hors droit d’enregistrement. Le poste le plus lourd reste l’intervention du commissaire, dont les honoraires sont fixés librement.

Quelles erreurs éviter lors de la transformation d’une SARL en SAS ?

La transformation obéit à un formalisme précis. Une erreur peut retarder votre dossier ou entraîner des frais supplémentaires. Les fautes les plus courantes sont les suivantes :

- Ne pas vérifier que le capital social est libéré à hauteur de 50 % minimum ;

- Oublier de remettre le rapport du commissaire aux associés au moins 8 jours avant l’assemblée ;

- Rédiger les nouveaux statuts sans tenir compte des spécificités de la SAS et garder des termes propres à la SARL ;

- Négliger la mise à jour de la déclaration des bénéficiaires effectifs ;

- Omettre de publier la transformation avant une cession de titres, ce qui peut faire perdre le bénéfice des droits réduits.

Transformer une SARL en SAS vous apporte plus de liberté statutaire, une cession de titres allégée et une meilleure couverture sociale pour le dirigeant. L’opération est neutre fiscalement quand votre société est déjà à l’impôt sur les sociétés, mais elle déclenche une imposition immédiate si vous passez de l’IR à l’IS. La procédure impose un commissaire à la transformation, un vote à l’unanimité et de nouveaux statuts, pour un budget d’environ 395 euros de frais administratifs auxquels s’ajoutent les honoraires du commissaire. LegalPlace peut réaliser ces démarches à votre place.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 03/08/2026

FAQ

Quelles formalités pour transformer une SARL en SAS ?

Vous devez nommer un commissaire à la transformation, réunir les associés en assemblée générale extraordinaire, voter à l’unanimité, modifier les statuts, publier une annonce légale et déposer le dossier auprès du greffe via l’INPI.

Quel est le coût de la transformation d'une SARL en SAS ?

Les frais administratifs s’élèvent à environ 395 euros. À cela s’ajoutent le droit fixe d’enregistrement de 125 euros et les honoraires du commissaire à la transformation, généralement compris entre 1 000 et 2 500 euros.

Combien de temps prend la transformation ?

Comptez entre deux et six semaines en moyenne. Le délai dépend surtout de la disponibilité du commissaire pour établir son rapport et du temps de traitement du greffe.

Est-il obligatoire de nommer un commissaire à la transformation ?

Oui, la désignation d’un commissaire à la transformation est obligatoire pour transformer une SARL en SAS. Il établit un rapport sur la valeur des biens et la situation financière de la société, remis aux associés avant le vote.

Peut-on transformer une SARL en SAS sans commissaire aux comptes ?

Vous ne pouvez pas vous passer de commissaire. Si votre SARL a déjà un commissaire aux comptes, il assure la mission. Sinon, vous devez nommer un commissaire à la transformation spécialement pour l’opération.

La transformation change-t-elle le numéro SIREN ?

Non, le numéro SIREN reste identique. La société conserve sa personnalité juridique. Seule sa forme change. Les statuts, le Kbis et la forme sociale sont mis à jour, mais l’identité administrative demeure la même.

Faut-il une ancienneté minimale pour transformer une SARL en SAS ?

Non, aucune durée d’existence n’est exigée. Vous pouvez transformer votre SARL en SAS à tout moment, dès lors que 50 % des apports en numéraire sont libérés.

Quels sont les inconvénients de passer en SAS ?

Les statuts sont plus complexes à rédiger et engagent davantage votre responsabilité. Les cotisations sociales du président sont plus élevées qu’en SARL. Enfin, l’opération impose l’intervention payante d’un commissaire à la transformation.

Sources de l'article

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour

La transformation d’une sarl en SAS implique-t-elle un changement de numéro SIREN?

Bonjour, La transformation d’une SARL en SAS n’entraîne pas de changement de numéro SIREN. La société reste juridiquement la même : seule sa forme juridique est modifiée. Le SIREN demeure identique, car il est attribué une seule fois pour toute la durée de vie de l’entreprise. Seuls les statuts, le Kbis et la forme sociale seront mis à jour après la transformation, mais l’identité administrative de la société reste la même. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.… Lire la suite »

Bonjour,

Puis je savoir quel est le coût global (en moyenne) pour transformer une Sarl en SAS, outre les frais de Greffe, les frais de l’intervention d’un comptable, ainsi que celle d’un commissaire aux comptes

Bonjour, Le coût global pour transformer une SARL en SAS varie en fonction de plusieurs éléments. En 2025, au-delà des frais de greffe (environ 200 €), il faut compter les honoraires d’un commissaire à la transformation, généralement entre 1 000 € et 3 000 € HT selon la complexité du dossier. Si l’intervention d’un expert-comptable est requise, ses honoraires peuvent varier entre 500 € et 1 500 € HT. À cela peuvent s’ajouter les frais liés à la rédaction des nouveaux statuts et à la publication de l’annonce légale, pour un montant moyen de 150 € à 300 €. Ainsi,… Lire la suite »

Merci pour votre retour

Bonjour , pourriez-vous me confirmer :

Une SAS rachète des parts sociales d’une SARL , la SAS détient plus que 50% donc est le majoritaire . Après cette opération il faut transformer la SARL en SAS vu que la société mère est une SAS ? C’est bien ça ?

Merci beaucoup

Bonjour,

Non, la transformation de la SARL en SAS n’est pas une obligation même si une SAS en devient l’associé majoritaire. Une SARL peut parfaitement être détenue majoritairement par une SAS et conserver son statut juridique. La transformation en SAS est un choix stratégique qui peut être décidé par les associés en assemblée générale extraordinaire, mais elle n’est pas automatique.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Faut-il que la SARL ait minimum 2 ans depuis la création pour la transformer en SAS ?

Merci

Bonjour,

Non, il n’est pas nécessaire que la SARL ait un minimum de 2 ans pour être transformée en SAS. Une transformation peut être réalisée à tout moment, sous réserve de respecter les formalités prévues par les articles L. 223-43 et L. 227-3 du Code de commerce, notamment la décision des associés, la modification des statuts et le rapport du commissaire aux comptes (si nécessaire).

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

je vais transformer ma sarl en sas et dans 1 an je vendrais les part de cette dernière.

comment vont être imposé mes plus values. vais je garder mes abattements pour durée de détention, ou vais je les perdre du fait que la SAS n’existera que depuis 1 an.

Bonjour, savez-vous s’il est possible de transformer une selarl de chirurgien dentiste en SAS avec pour objet social la gestion de biens immobiliers ?

Bonjour,

Est-il obligatoire le rapport du commissaire. Pour transformer une sarl en sas ?.

Merci

Bonjour,

Oui, pour transformer une SARL (Société à responsabilité limitée) en SAS (Société par actions simplifiée), il est obligatoire de faire appel aux services d’un commissaire à la transformation.

En espérant avoir répondu à votre préoccupation.

L’équipe LegalPlace.