Connexion

Connexion

La trésorerie d’une SARL

Dernière mise à jour le 09/10/2025

- Pourquoi la trésorerie est-elle essentielle pour une SARL ?

- Quel est le bon niveau de trésorerie pour une SARL ?

- Le rôle du BFR dans la gestion de la trésorerie

- La comptabilité de trésorerie : un outil stratégique pour le gérant

- Comparer prévisionnel et réel : ajuster les décisions

- Comment récupérer la trésorerie d’une SARL ?

- La trésorerie d’une SARL est-elle imposable ?

- Que faire avec un excédent de trésorerie dans une SARL ?

- Stratégies pour améliorer la trésorerie d’une SARL

- FAQ

La trésorerie d’une Société à Responsabilité Limitée (SARL) est un indicateur crucial pour la santé financière de l’entreprise. Elle permet au dirigeant et au gérant de mesurer la liquidité disponible et d’anticiper les besoins en fonds pour le fonctionnement quotidien de la société.

Une bonne gestion de la trésorerie impacte directement le BFR (besoin en fonds de roulement) et facilite la prise de décision stratégique par le compte courant d’associés et l’expert comptable.

Pourquoi la trésorerie est-elle essentielle pour une SARL ?

La trésorerie est bien plus qu’un simple solde bancaire.

Elle permet à l’entreprise de :

- Financer le cycle d’exploitation : payer fournisseurs, salariés, charges courantes ;

- Préparer les investissements : un excédent de trésorerie permet de saisir des opportunités de croissance ;

- Sécuriser la société : éviter les tensions financières et le recours à l’endettement.

Quel est le bon niveau de trésorerie pour une SARL ?

Le niveau optimal de trésorerie dépend de la taille de l’entreprise, du BFR (besoin en fonds de roulement) et des besoins en fonds ponctuels :

- Une trésorerie trop faible entraîne un risque de défaillance ;

- Une trésorerie trop élevée peut représenter un capital immobilisé inutile, non rentable pour la société.

Le gérant doit ajuster la trésorerie selon le rythme d’encaissements et décaissements et l’avis de l’expert comptable.

Voici un tableau indicatif pour une SARL :

| Taille de la SARL | BFR moyen | Trésorerie recommandée |

|---|---|---|

| Petite SARL | 30 000 € | 20 000 € – 40 000 € |

| SARL moyenne | 100 000 € | 70 000 € – 120 000 € |

| SARL en croissance | 300 000 € | 200 000 € – 350 000 € |

Le rôle du BFR dans la gestion de la trésorerie

Le BFR, ou besoin en fonds de roulement, indique combien de liquidités sont immobilisées dans le cycle d’exploitation.

Il est crucial pour anticiper les besoins en fonds et pour une comptabilité de trésorerie efficace.

Il se calcule généralement ainsi :

BFR = Stocks + Créances clients – Dettes fournisseurs

Ce calcul du BFR permet d’estimer le montant qu’une entreprise doit financer pour couvrir le décalage entre les encaissements et les décaissements liés à son activité.

Voici un tableau récapitulatif des principaux composants du BFR :

| Composant | Nature | Effet sur le BFR | Explication |

|---|---|---|---|

| Stocks | Actif circulant | Augmente le BFR | Plus l’entreprise détient de stocks, plus elle immobilise de la trésorerie. |

| Créances clients | Actif circulant | Augmente le BFR | Les délais de paiement accordés aux clients retardent l’encaissement de la trésorerie. |

| Dettes fournisseurs | Passif circulant | Diminue le BFR | Les délais de paiement obtenus auprès des fournisseurs permettent de retarder la sortie de trésorerie. |

| Autres besoins en fonds | Actif circulant (charges constatées d’avance, TVA à décaisser, etc.) | Augmente le BFR | Divers postes qui mobilisent des ressources financières temporaires. |

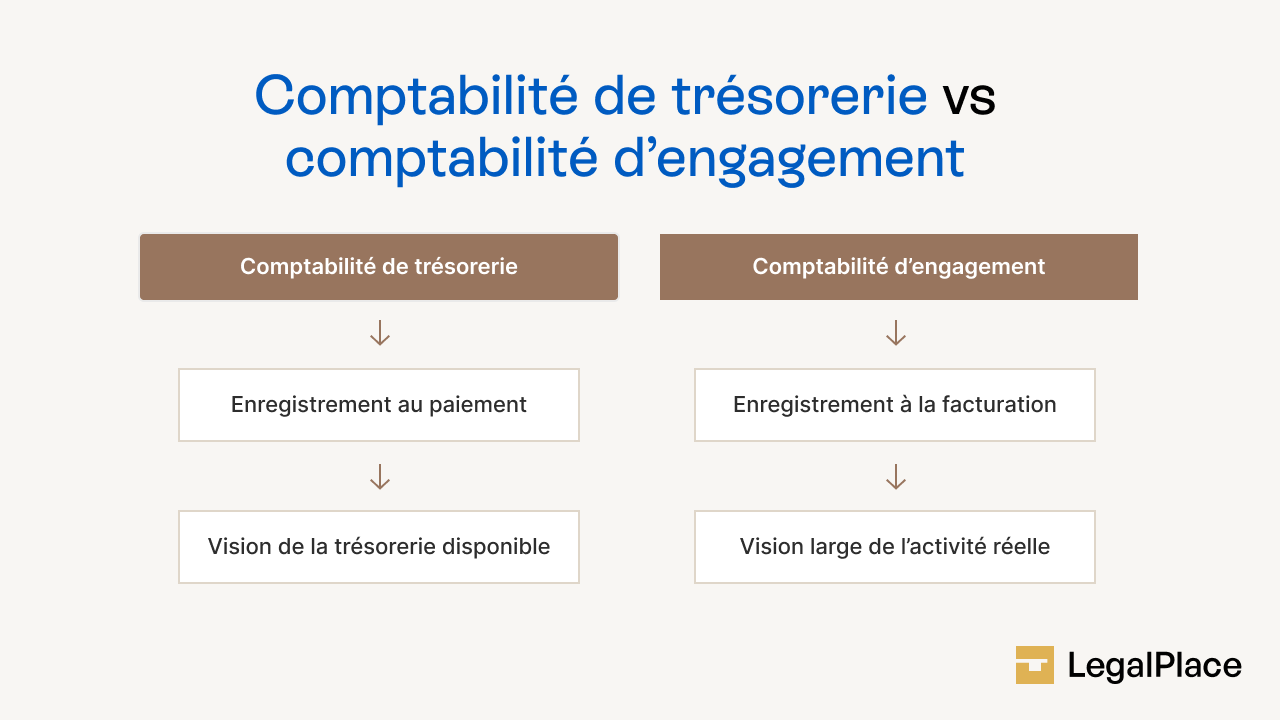

La comptabilité de trésorerie : un outil stratégique pour le gérant

La comptabilité de trésorerie ne se limite pas à enregistrer les flux financiers de l’entreprise.

Pour un gérant, c’est un véritable levier stratégique permettant de sécuriser la trésorerie, piloter le BFR et anticiper les besoins en fonds.

Contrairement à la comptabilité d’engagement, qui enregistre les opérations dès qu’elles sont engagées (factures émises ou reçues), la comptabilité de trésorerie se concentre uniquement sur les flux réellement encaissés ou décaissés.

Elle offre donc une vision concrète de la trésorerie disponible à un instant T, précieuse pour les décisions opérationnelles.

Suivi de trésorerie : savoir exactement où en est l’entreprise

Le suivi de trésorerie consiste à contrôler quotidiennement les encaissements et décaissements réels. Il permet au gérant et à l’expert comptable de savoir combien de liquidités sont disponibles et d’éviter les tensions financières inattendues.

Un suivi régulier permet de détecter rapidement les retards de paiement clients ou les dépenses imprévues, et de réagir avant que la trésorerie ne devienne critique.

Plan de trésorerie : anticiper les besoins futurs

Le plan de trésorerie recense tous les flux financiers prévus sur une période donnée.

Il offre une visibilité claire sur la disponibilité de la trésorerie et les périodes à risque pour l’entreprise.

Plan prévisionnel de trésorerie : affiner les projections

Le plan prévisionnel va plus loin, il intègre :

- Des hypothèses sur les ventes ;

- Les encaissements clients ;

- Les charges à venir ;

- Les investissements.

Il sert à anticiper les besoins en fonds, optimiser le BFR et préparer les décisions stratégiques des concourants d’associés et du dirigeant.

Comparer prévisionnel et réel : ajuster les décisions

Le suivi de la trésorerie permet de comparer les flux réels avec le plan prévisionnel.

Cette comparaison est essentielle pour ajuster les décisions du gérant, sécuriser l’entreprise et utiliser efficacement l’excédent de trésorerie.

Comment récupérer la trésorerie d’une SARL ?

Récupérer la trésorerie d’une SARL doit se faire de manière encadrée, pour ne pas compromettre la stabilité de l’entreprise.

Le gérant et l’expert comptable doivent évaluer les besoins en fonds avant toute distribution.

Les principales solutions sont :

- Distribution aux concourants d’associés sous forme de dividendes : elle permet de redistribuer une partie des excédents financiers aux associés, tout en respectant les règles fiscales et la santé de l’entreprise ;

- Remboursement des comptes courants d’associés : si des concourants d’associés ont avancé des fonds à l’entreprise, le gérant peut les rembourser sans impact fiscal supplémentaire ;

- Optimisation interne : réduire les charges inutiles, accélérer le recouvrement des créances clients ou diminuer le BFR permet de libérer de la trésorerie utilisable.

Une récupération trop rapide ou mal planifiée peut mettre la société en tension et compliquer la gestion quotidienne du dirigeant et du gérant.

La trésorerie d’une SARL est-elle imposable ?

La trésorerie en elle-même n’est pas imposable, mais certains flux générés par cette trésorerie le sont.

Il est donc crucial pour le gérant et le concourant d’associés de bien distinguer chaque type de flux :

- Intérêts bancaires et produits financiers : tout revenu généré par la trésorerie sur des comptes ou placements est soumis à l’impôt sur les sociétés ;

- Dividendes distribués : les excédents redistribués aux associés sont soumis à l’impôt sur le revenu ou aux prélèvements sociaux selon le statut fiscal ;

- Autres gains financiers : certaines opérations ponctuelles peuvent générer un impôt spécifique si elles ne sont pas intégrées à la comptabilité de trésorerie correctement.

Le gérant doit toujours consulter l’expert comptable avant toute distribution pour optimiser la fiscalité et sécuriser la société.

Que faire avec un excédent de trésorerie dans une SARL ?

Un excédent de trésorerie peut représenter une opportunité stratégique si le gérant sait l’utiliser intelligemment :

- Réinvestir dans la société : améliorer les outils de production, investir dans le marketing ou la R&D, ou renforcer les ressources humaines pour soutenir la croissance ;

- Constituer une réserve : garder une réserve pour couvrir des besoins futurs, anticiper les imprévus et sécuriser le BFR ;

- Redistribution aux concourants d’associés : après consultation de l’expert comptable, il est possible de verser des dividendes ou de rembourser des comptes courants ;

- Augmenter le capital social : transformer l’excédent en capital pour renforcer les fonds propres et améliorer la crédibilité de l’entreprise auprès des banques et partenaires.

Stratégies pour améliorer la trésorerie d’une SARL

Plusieurs leviers simples mais efficaces permettent d’optimiser les entrées et sorties de fonds au quotidien dans une SARL.

Voici quelques stratégies concrètes à mettre en œuvre :

- Négocier les délais fournisseurs pour décaler les paiements sans pénalités ;

- Relancer rapidement les créances clients afin de réduire les délais d’encaissement ;

- Optimiser les stocks pour éviter les surstocks qui immobilisent inutilement de la trésorerie ;

- Prévoir un plan de trésorerie sur 12 mois avec l’aide de l’expert-comptable pour anticiper les variations d’activité.

Un suivi régulier du BFR et des flux financiers permet au gérant d’anticiper les besoins en fonds et de sécuriser l’entreprise

FAQ

Faut-il choisir l'IS ou l'IR pour une SARL ?

L’IS est souvent plus avantageux pour les SARL à bénéfices élevés, car il permet d’optimiser la fiscalité. L’IR peut convenir aux SARL familiales ou en phase de lancement. Le choix dépend de votre situation et de vos objectifs.

Quelle est la différence entre trésorerie et comptabilité de trésorerie ?

La trésorerie correspond au cash disponible. La comptabilité de trésorerie suit tous les flux d’encaissements et de décaissements. Elle aide le gérant à mieux gérer le BFR.

Qui doit surveiller la trésorerie dans une SARL ?

Le gérant et le dirigeant en première ligne. L’expert comptable fournit des conseils et des analyses. Les concourants d’associés peuvent intervenir pour les décisions stratégiques.

Créer ma SARL

Créer ma SARL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 09/10/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Great visuals and clear captions — they added a lot of value.