Connexion

ConnexionL’acte de vente immobilier

Dernière mise à jour le 12/05/2023

L’acte de vente immobilier est un contrat par lequel le propriétaire d’un bien immobilier (maison, appartement, etc.) transfert la propriété de ce bien à un acquéreur, moyennant le paiement d’un prix. Il s’agit d’un contrat couramment utilisé par les particuliers pour acquérir leur résidence principale ou secondaire et faisant suite à la conclusion d’un compromis de vente. A ce titre, il est important de connaitre ses particularités ainsi que les étapes menant à sa conclusion.

Qu’est-ce qu’un acte de vente immobilier ?

Tandis que l’acte de vente entérine la vente et la rend effective, il existe d’autres actes, tels que l’offre d’achat ou le compromis de vente, avec lesquels il est important de faire la différence. Aussi, nous allons vous présenter ces distinctions, mais aussi la forme de l’acte de vente, afin qu’aucune erreur ne puisse être commise.

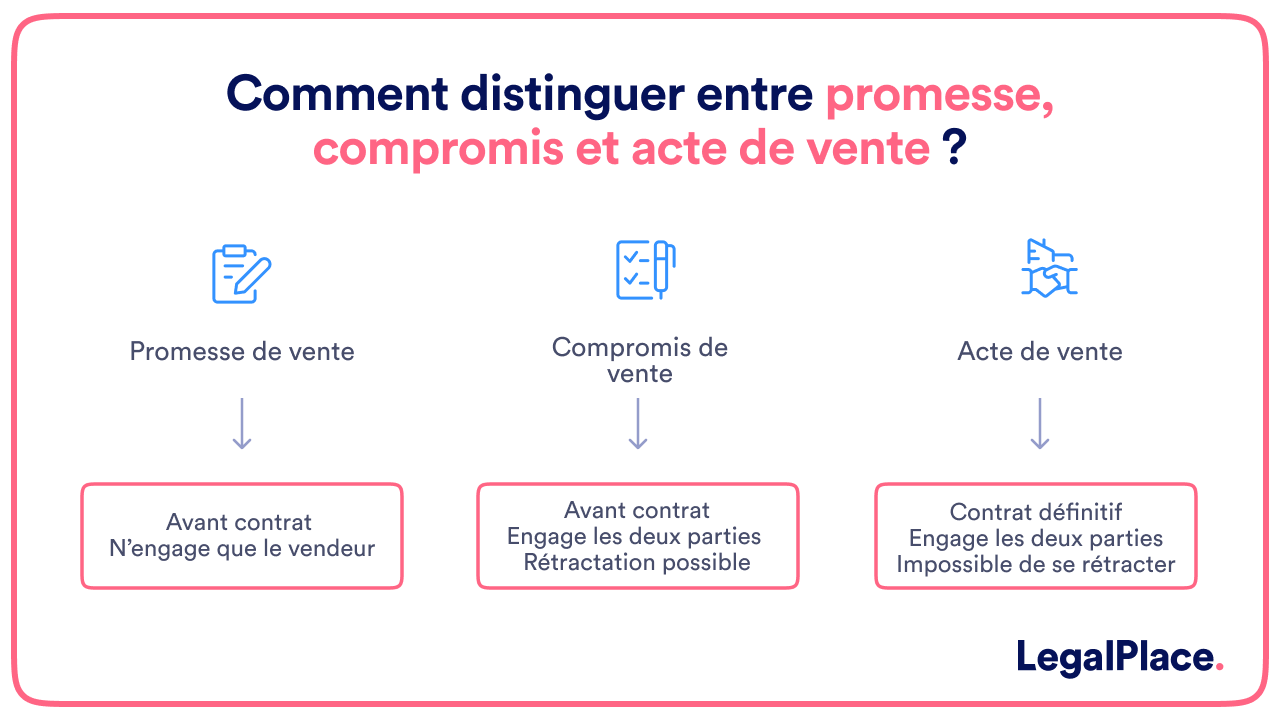

La différence entre acte de vente, compromis et promesse de vente

L’acte de vente, on l’a vu, concrétise la vente, la rend pleinement effective : l’acquéreur est, après sa signature, officiellement propriétaire du bien concerné. Il s’agit d’un document obligatoire dans le processus de vente d’un bien immobilier, contrairement au compromis de vente ou à la promesse unilatérale de vente, qui sont des avant-contrats facultatifs.

La différence entre une promesse de vente, un compromis et un l’acte de vente réside en l’importance de l’engagement pris par les parties :

- L’acte de vente engage les deux parties et officialise la vente une fois signé, les parties ne peuvent plus se rétracter ;

- Le compromis de vente engage les parties, seulement dans le cadre de l’avant contrat, les parties peuvent toujours se rétracter ;

- La promesse de vente n’engage que le vendeur qui ne peut plus se rétracter.

La forme d’un acte de vente

Conformément à l’article 710-1 du Code civil, les actes donnant lieu à publicité foncière doivent être rédigé par un notaire. Ainsi, un acte de vente immobilière doit impérativement prendre la forme d’un acte authentique qui sera par la suite publié au service de la publicité foncière, afin de le rendre opposable aux tiers à la vente.

Que doit contenir cet acte ?

L’acte de vente immobilière est un contrat soumis à un formalisme strict. A ce titre, il doit comporter les mentions légales obligatoires, ainsi qu’une ou plusieurs conditions suspensives.

Mentions obligatoires

Le contrat doit comporter certaines mentions légales pour être valable conclu.

Coordonnées des parties à la vente

Comme pour tout autre contrat, l’identification des parties à la vente doit figurer dans l’acte de vente, afin de pouvoir identifier précisément qui vend et qui achète le bien.

Ainsi, les noms, prénoms, date de naissance, profession et toute autre information permettant d’identifier les parties sont à préciser au sein du contrat. Dans cette optique, il est généralement demandé aux parties de confier une copie d’un justificatif d’identité au notaire, afin qu’il établisse l’acte de vente.

Description détaillée du bien

Le bien objet du contrat doit également être précisément identifié, afin d’éviter tout risque de confusion entre les parties. Aussi, il devra être indiqué dans l’acte :

- La nature du bien ;

- Sa contenance ;

- Sa surface ;

- L’adresse à laquelle il est situé.

Ici aussi, tout les éléments connus concernant le bien devront être ajoutés à la liste ci-dessus pour parfaire l’information des parties. Il peut par exemple s’agir d’une hypothèque grevant le bien, ou d’une servitude existante sur le terrain.

Prix de vente

Le prix de vente est un incontournable de l’acte de vente. En effet, par définition, l’acte de vente immobilière est un contrat par lequel l’acquéreur s’engage à payer un prix pour obtenir la propriété du bien du vendeur. Sans prix donc, la vente est nulle.

Il est ainsi impératif de faire figurer ce montant, en toute lettre et en chiffre, dans le corps du contrat.

Montant des frais de notaire

Le prix de vente étant indiqué hors frais de notaire dans un acte de vente immobilière, ces frais doivent faire l’objet d’une clause du contrat.

Les frais de notaires correspondent aux honoraires dues à ce dernier pour l’établissement de l’acte de vente, la publicité foncière et l’organisation de ladite vente. Ils sont généralement situés entre 8 et 12% du prix de vente.

Dossier de diagnostics immobiliers

Le dossier de diagnostics immobiliers doit également être annexé à l’acte de vente. Ce dossier doit comporter les éléments suivants :

- L’état des risques relatifs à la présence de plomb dans l’immeuble vendu ;

- Un acte mentionnant la présence ou non d’amiante au sein du bien ;

- Si un arrêté préfectoral le prévoit : un état relatif à la présence de mérule et de termites.

Conditions suspensives

Selon l’article 1304 du Code civil : « Une condition est suspensive lorsque son accomplissement rend l’obligation pure et simple ».

Ainsi, l’exécution de l’acte peut être soumise à la réalisation d’une ou plusieurs conditions, imposées par la loi ou déterminées par les parties.

Il est d’usage d’insérer une condition suspensive dans le compromis de vente, afin de ne pas retarder la date de signature de celui-ci, tout en protégeant l’acheteur et ou le vendeur, au cas ou l’évènement inséré dans la condition suspensive ne se réalise pas.

A titre d’exemple, les parties à une vente immobilière insèrent généralement dans l’acte une condition suspensive d’obtention de prêt bancaire. En effet, lors d’une acquisition financée principalement à l’aide d’un prêt, il est fréquent que les acheteurs n’obtenant pas ce prêt se retrouvent dans l’obligation de se rétracter, et de payer des dommages et intérêts au vendeur.

En présence d’une condition suspensive d’obtention de prêt, les parties à la vente peuvent signer le contrat, qui ne se réalisera qu’une fois ce prêt obtenu par les acquéreurs, leur évitant ainsi de payer une somme au vendeur alors qu’ils ne seront pas en mesure d’acquérir le bien.

Pour résumer, si la condition suspensive se réalise, l’acte de vente devient définitif. A contrario, en cas de défaillance de la condition suspensive, la vente devient caduque.

Quand peut-on signer l’acte de vente ?

Généralement, l’acte de vente immobilière fait suite à un compromis ou une promesse de vente. C’est ce document qui précise le délai à respecter avant de pouvoir signer l’acte de vente immobilière définitif. Ce délai varie généralement entre 2 et 3 mois suivant la signature du compromis de vente.

Cela a notamment pour but de laisser aux acquéreur le temps nécessaire pour rassembler leur financement, comme conclure un prêt avec la banque par exemple. Le notaire bénéficie également de ce délai pour établir les documents nécessaires à la vente et rassembler l’ensemble des éléments constitutifs de l’acte de vente.

Le notaire est en effet soumis à une obligation de vérification des informations transmises par les parties, qu’elles concernent ces parties ou le bien immobilier vendu. Autre obligation du notaire : le devoir d’information et de conseil des parties. Il est en effet sensé transmettre toute information de nature à engager le consentement des parties.

Quelle est la procédure de signature d’un acte de vente immobilier ?

Une fois le délai de signature convenu dans l’avant contrat écoulé, les parties sont sensées signer l’acte de vente immobilière, qui entérine le transfert de propriété du bien, du vendeur vers l’acquéreur.

L’étape suivante réside en la publication de cette vente au service de la publicité foncière. Cette démarche est réalisée par le notaire en même temps que l’enregistrement de la vente auprès de l’administration fiscale, dans le délai d’un mois suivant la signature de l’acte définitif.

Autre démarche postérieure à la signature : l’information de l’assureur du bien immobilier. En effet, le vendeur est chargé de communiquer à son fournisseur d’assurance habitation, la date de vente du bien, afin que le contrat d’assurance soit résilié ou transféré au nom de l’acheteur.

Cette dernière étape est importante pour le vendeur : s’il n’informe pas sa compagnie d’assurance, il restera redevable des primes d’assurances échues de ce contrat. Par ailleurs, elle est imposée par le Code des assurances, dans l’alinéa 2 de l’article L121-10.

Est-il possible de se rétracter une fois le contrat définitif signé ?

En principe, et en l’absence de vice caché ou de dol pouvait annuler la vente, il est impossible d’annuler l’acte de vente immobilière signé par les deux parties.

En effet, un délai de rétractation de 10 jours est généralement prévu dans l’avant contrat (compromis de vente), afin de permettre aux acquéreurs non-professionnels de réfléchir et de prendre connaissance de l’étendue de leur engagement.

L’application de ce délai implique que l’acte de vente immobilière définitif ne pourra être signé avant l’expiration des 10 jours de réflexion. En revanche, une fois le délai écoulé et en l’absence de dénonciation du contrat par l’une des parties, la vente est réputée définitive. Le transfert de propriété est donc effectif.

FAQ

Est-il possible d’annuler un acte de vente ?

- La présence de vices cachés ;

- Si le vendeur se trouve manifestement lésé dans le prix de vente ;

- Les vices du consentement ou un dol ;

- Le non-respect de l’obligation de délivrance par le vendeur.

Pour obtenir l’annulation, il faudra alors intenter une action en justice.

Quels délais entre le compromis et l'acte de vente ?

Qui conserve l’acte de vente ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 12/05/2023

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

bonjour,

Si j’achète un appartement en VEFA avant la vente de mon bien immobilier ( avec prêt relai donc ) est-ce que l’on peut mettre en clause suspensive dans l’acte de vente du bien VEFA la vente de l’autre bien ?

merci

Bonjour,

Dans une telle situation, nous vous conseillons de vous adresser au notaire en charge de la vente.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

j ai signé avec mon épouse une offre d achat immobilier au prix demandé auprès d une agence immobilière. Le compromis a été signé par mon épouse qui voulait se rétracter étant absent ce jour là je n’ai pas signé ce document , cela fait quatre mois je n’ai pas de nouvelles de l agence ni de l acquéreur ou du notaire ! Comment savoir si je peux garder mon bien ,et que dois je faire pour être rassuré

merci pour votre réponse cordialement Thierry Wagner

Bonjour, Afin d’être valide, le compromis de vente doit être signé par l’ensemble des propriétaires du bien. Ainsi, un signataire absent doit donner procuration à un tiers ou à un cosignataire qui sera en mesure de signer en son nom. Il convient également d’examiner le contenu du contrat signé afin de vérifier la présence de conditions suspensives qui pourraient empêcher la réalisation de la vente. En cas d’inaction ou de silence du notaire, il est possible de l’enjoindre d’exécuter les obligations qui lui incombent au titre de sa fonction d’officier public. En cas de faute, il est également possible de… Lire la suite »