Connexion

Connexion

Comment gérer une EURL ?

Dernière mise à jour le 17/12/2025

- Comprendre l’EURL : statut juridique et caractéristiques

- Les avantages et limites de la forme juridique EURL

- Le rôle et les pouvoirs du gérant dans une EURL

- Gestion comptable et financière de l’EURL

- Quelles sont les obligations comptables d’une EURL ?

- Quelle est la différence entre EURL et SARL ?

- EURL ou SASU : quel statut choisir ?

- La transformation de l’EURL en autre société

- Les étapes clés pour bien gérer son EURL

- FAQ

La gestion d’une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) exige une maîtrise spécifique des règles fiscales, sociales et comptables. Cette forme de société unipersonnelle, proche de la SARL, offre une responsabilité limitée aux apports et une grande flexibilité administrative. Notre guide 2026 vous accompagne dans la compréhension des aspects essentiels de la gestion quotidienne d’une EURL, des obligations légales aux bonnes pratiques de direction. Découvrez comment optimiser le fonctionnement de votre entreprise tout en respectant le cadre réglementaire.

Comprendre l’EURL : statut juridique et caractéristiques

La SARL unipersonnelle : définition et spécificités

La SARL unipersonnelle, également nommée EURL, représente une structure juridique permettant à un entrepreneur d’exercer son activité professionnelle en solo. Cette forme sociale se distingue par la présence d’un associé unique, qui peut être une personne physique ou morale.

Le fonctionnement simplifié constitue l’un des atouts majeurs de cette structure. L’associé unique prend seul les décisions relatives à la vie de l’entreprise, sans nécessité de réunir une assemblée générale. Par exemple, pour valider les comptes annuels, une simple signature sur le procès-verbal suffit (voir : le PV d’assemblée en EURL).

La transformation vers une SARL classique reste possible à tout moment, notamment lors de l’arrivée de nouveaux associés. Cette flexibilité permet d’adapter la structure aux évolutions futures de l’entreprise.

Capital social et responsabilité limitée

Le capital d’une EURL peut être fixé librement à partir d’1€, sans minimum légal imposé. Cette souplesse permet à de nombreux entrepreneurs de se lancer avec un investissement initial modéré.

La responsabilité limitée aux apports constitue un avantage majeur pour l’entrepreneur. Prenons l’exemple d’une EURL créée avec un capital de 5 000€ : en cas de difficultés financières, seul ce montant pourra être engagé pour rembourser les créanciers. Le patrimoine personnel reste protégé au-delà de cette somme.

Les apports peuvent prendre plusieurs formes : numéraire (argent), nature (matériel, véhicules) ou industrie (savoir-faire). Le montant doit figurer sur tous les documents officiels de l’entreprise, garantissant une transparence vis-à-vis des partenaires commerciaux.

EURL ou entreprise individuelle ?

La création d’une EURL nécessite des formalités administratives plus complexes qu’une entreprise individuelle. La rédaction des statuts, leur publication dans un journal d’annonces légales et l’immatriculation au registre du commerce sont obligatoires.

Le régime social varie selon la structure choisie. Un entrepreneur individuel relève automatiquement du statut de travailleur non salarié. Pour l’EURL, le gérant associé unique peut opter pour le statut de travailleur non salarié ou d’assimilé salarié s’il n’est pas l’associé (voir : le gérant d’EURL non associé et non rémunéré)

Les perspectives d’avenir diffèrent également. L’EURL facilite la transmission partielle des parts sociales et la transformation en SARL multi-associés. L’entreprise individuelle, quant à elle, ne peut être cédée que dans sa totalité.

Les avantages et limites de la forme juridique EURL

Protection du patrimoine personnel du dirigeant

La séparation des biens constitue un atout majeur pour le gérant d’EURL. Les créanciers professionnels ne peuvent saisir que les actifs de la société, laissant intacts les avoirs privés du dirigeant.

Cette protection n’est pas absolue. Les banques exigent fréquemment une caution personnelle lors d’un prêt professionnel. Un dirigeant ayant garanti un crédit de 50 000€ pour sa société verrait sa maison ou son compte en banque menacés en cas de défaillance.

La loi prévoit aussi des exceptions en cas de faute de gestion avérée : comptabilité irrégulière, détournement de fonds ou confusion entre les comptes personnels et professionnels. Dans ces situations, le tribunal peut ordonner la saisie des biens privés pour rembourser les dettes de l’entreprise.

Flexibilité de gestion pour l’associé unique

La prise de décision simplifiée caractérise le quotidien de l’associé unique. Sans avoir à consulter d’autres personnes, il garde une autonomie totale sur les choix stratégiques et la gestion opérationnelle de son entreprise.

Cette liberté d’action se manifeste notamment dans l’affectation des bénéfices ou la modification des statuts de l’EURL. Un associé unique peut, par exemple, décider seul d’augmenter le capital social de sont EURL de 5 000€ à 15 000€ pour renforcer la crédibilité de son EURL (voir aussi : le changement de gérant d’une EURL).

La dispense de rapport de gestion s’applique aux EURL dont le chiffre d’affaires reste sous certains seuils. Cette exemption allège considérablement les obligations administratives, permettant à l’entrepreneur de se concentrer sur le développement de son activité.

Quels sont les inconvénients à anticiper ?

Le régime social du gérant d’une EURL constitue un point sensible. La couverture sociale s’avère moins avantageuse que celle d’un dirigeant assimilé-salarié, notamment pour la retraite et les indemnités journalières (voir : gérant d’EURL et salarié).

La rigidité du cadre juridique représente une autre contrainte majeure. Les statuts de l’EURL laissent peu de marge de manœuvre dans l’organisation de la société, contrairement à d’autres formes juridiques comme la SASU.

Le manque de flexibilité se manifeste particulièrement lors des modifications structurelles. Par exemple, transformer une EURL en société pluripersonnelle nécessite des formalités administratives complexes et coûteuses. Les règles strictes d’affectation du résultat limitent également les possibilités d’optimisation fiscale.

Le rôle et les pouvoirs du gérant dans une EURL

Les actes de gestion autorisés pour le dirigeant

Le statut de dirigeant d’une EURL permet une large palette d’actes de gestion dans le cadre de son activité professionnelle. La signature des contrats commerciaux, l’embauche du personnel ou la gestion des comptes bancaires relèvent de ses prérogatives quotidiennes.

L’établissement des documents comptables et la représentation de la société auprès des tiers font partie des missions essentielles du gérant. Dans le respect de l’objet social, il peut également acquérir ou vendre des biens pour la société, ouvrir des établissements secondaires ou négocier des emprunts bancaires.

Les statuts peuvent néanmoins restreindre ces pouvoirs en exigeant l’accord préalable de l’associé unique pour certaines opérations stratégiques comme l’acquisition d’un bien immobilier ou la conclusion d’un contrat majeur.

Comment est payé un gérant d’EURL ?

La rémunération du gérant d’EURL offre une grande flexibilité. Le salaire du gérant d’une EURL peut être un salaire fixe mensuel, une part variable basée sur les résultats, ou une combinaison des deux formules. Cette décision doit être formalisée par écrit, soit dans les statuts, soit par décision de l’associé unique.

Un système mixte permet d’optimiser ses revenus : une base fixe assurant une protection sociale stable, complétée par des dividendes si l’EURL est soumise à l’impôt sur les sociétés (voir : IS/IR en EURL). Par exemple, un gérant peut se verser un salaire mensuel de 2 000 € et percevoir des dividendes annuels selon les bénéfices réalisés (voir : dividendes en EURL).

Les montants versés doivent rester proportionnels aux capacités financières de l’entreprise. Une rémunération excessive pourrait être requalifiée en faute de gestion, engageant la responsabilité du gérant de l’EURL.

Responsabilités et obligations du gérant associé unique

La fonction de gérant associé unique implique des obligations légales strictes. La tenue d’une comptabilité régulière et fidèle figure parmi ses devoirs fondamentaux. Le dirigeant doit notamment veiller au dépôt annuel des comptes auprès du greffe du tribunal de commerce.

Sa responsabilité personnelle peut être mise en cause lors d’une gestion défaillante : non-respect des délais légaux, absence de déclarations fiscales ou défaut de paiement des charges sociales de l’EURL. Un manquement à ces obligations expose le dirigeant à des sanctions, pouvant aller jusqu’à la saisie de ses biens personnels.

Le respect des seuils réglementaires requiert une vigilance particulière. Par exemple, le dépassement des plafonds de chiffre d’affaires en EURL peut entraîner un changement automatique du régime fiscal de l’EURL, avec des conséquences significatives pour l’entreprise.

Gestion comptable et financière de l’EURL

La gestion comptable quotidienne d’une EURL requiert une organisation méthodique

Comment tenir la comptabilité d’une EURL ?

Un système de classement numérique des factures, associé à des outils de gestion adaptés, facilite le suivi des opérations financières.

L’utilisation d’un logiciel de comptabilité permet d’automatiser les tâches récurrentes. Cette solution simplifie l’enregistrement des achats, ventes et mouvements bancaires tout en minimisant les risques d’erreurs. Un tableau de bord personnalisé aide à visualiser rapidement les indicateurs clés de performance.

La mise en place d’une routine hebdomadaire s’avère précieuse : scanner les justificatifs, rapprocher les comptes bancaires et archiver les documents comptables. Cette méthode garantit une comptabilité à jour et exploitable pour les déclarations fiscales futures.

Les documents comptables obligatoires

La tenue des comptes annuels constitue une exigence fondamentale pour toute EURL. Le bilan comptable dresse un portrait précis du patrimoine de l’entreprise à la clôture de l’exercice, tandis que le compte de résultat retrace l’activité économique sur la période.

Une annexe légale vient compléter ces états financiers pour les EURL dépassant certains seuils suivants : un total de bilan de 4 millions d’euros, un chiffre d’affaires net de 8 millions d’euros ou 50 salariés. Ce document apporte des précisions essentielles sur les méthodes d’évaluation utilisées.

Le livre-journal et le grand livre représentent deux supports indispensables. Le premier enregistre chronologiquement chaque transaction, pendant que le second classe les opérations par nature selon le plan comptable. Ces registres obligatoires dans une EURL garantissent la transparence des activités de la société commerciale.

Le rapport de gestion : cas de dispense et contenu

La réglementation actuelle prévoit une dispense de rapport de gestion pour les EURL répondant aux critères des petites entreprises. Cette mesure s’applique lorsque l’associé unique assume la fonction de gérant et que la société ne dépasse pas deux des trois plafonds suivants : 4 millions d’euros de bilan, 8 millions d’euros de chiffre d’affaires ou 50 salariés.

Pour les EURL soumises à cette obligation, le rapport doit présenter la situation financière, l’évolution des affaires et les perspectives d’avenir. Un exemple pratique : une EURL de conseil détaillera son positionnement sur le marché, l’acquisition de nouveaux clients majeurs et sa stratégie de développement pour l’année à venir.

La qualité du rapport s’évalue à travers son exhaustivité et sa clarté. Les données chiffrées doivent s’accompagner d’analyses pertinentes pour éclairer la prise de décision de l’associé unique.

Quelles sont les obligations comptables d’une EURL ?

Les obligations comptables d’une EURL sont celles applicables aux sociétés commerciales. Elle doit tenir une comptabilité régulière, sincère et fidèle, avec l’enregistrement chronologique des mouvements affectant le patrimoine de l’entreprise.

Cela implique la tenue obligatoire d’un livre-journal, d’un grand livre et d’un livre d’inventaire. À la clôture de chaque exercice, l’EURL doit établir ses comptes annuels : bilan, compte de résultat et annexe.

Ces comptes doivent être approuvés par l’associé unique dans un délai de 6 mois après la clôture de l’exercice, puis déposés au greffe via le guichet unique de l’INPI (anciennement au greffe du tribunal de commerce).

Même en l’absence de chiffre d’affaires, ces obligations comptables et déclaratives doivent être respectées sous peine de sanctions.

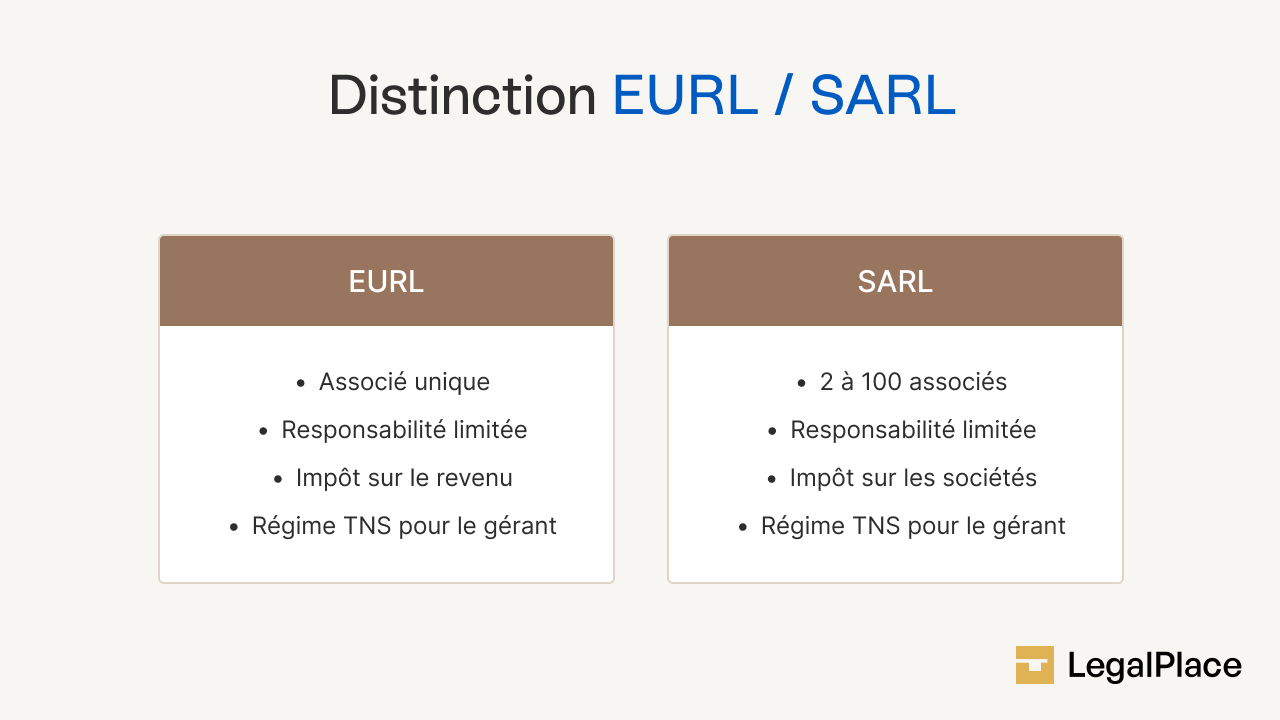

Quelle est la différence entre EURL et SARL ?

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est une SARL avec un seul associé.

Dans une SARL, il y a deux associés ou plus (jusqu’à 100). En EURL, l’associé unique prend seul toutes les décisions, ce qui simplifie la gestion (pas d’assemblée). En revanche, dès l’arrivée d’un nouvel associé, l’EURL devient automatiquement une SARL.

Les règles fiscales et sociales du gérant sont les mêmes dans les deux formes, sauf si l’associé unique est une personne morale (alors l’EURL est obligatoirement soumise à l’IS).

Choisir entre une SARL et une EURL dépend avant tout de votre projet et de vos préférences en matière de gestion.

Si vous souhaitez une gestion autonome et que vous êtes seul dans l’aventure, l’EURL offre une simplicité et une flexibilité fiscale intéressantes.

En revanche, si vous envisagez de collaborer avec d’autres associés et de bénéficier d’une plus grande capacité d’investissement, la SARL pourrait être le choix idéal, bien que ses règles de gouvernance plus strictes nécessitent une gestion partagée.

Dans les deux cas, ces deux statuts permettent une protection du patrimoine personnel, mais les choix fiscaux et sociaux sont à considérer attentivement.

EURL ou SASU : quel statut choisir ?

La structure juridique distingue fondamentalement ces deux formes d’entreprise : l’EURL fonctionne avec des parts sociales tandis que la SASU s’organise autour d’actions. Cette différence influence directement la transmission du capital et l’entrée de nouveaux investisseurs.

Le mode de gouvernance révèle aussi des particularités notables. La SASU offre une grande liberté dans la rédaction des statuts et l’organisation de la direction. L’EURL, quant à elle, suit un cadre plus strict défini par le Code de commerce.

La protection sociale varie également : le président de SASU bénéficie du régime général de la Sécurité sociale, alors que le gérant d’EURL relève du système des indépendants. Cette distinction impacte notamment les prestations maladie et retraite.

La transformation de l’EURL en autre société

La transformation d’une EURL vers une autre forme juridique requiert une procédure rigoureuse. Un procès-verbal détaillant la décision de transformation doit être rédigé par l’associé unique, précisant notamment la nouvelle forme choisie et sa date d’effet.

La présence d’un commissaire à la transformation s’avère indispensable pour certifier la valeur des capitaux propres. Son rapport garantit la conformité de l’opération et rassure les futurs partenaires commerciaux.

Les étapes clés pour bien gérer son EURL

La tenue des assemblées et décisions

Dans une entreprise unipersonnelle à responsabilité limitée, la gestion des réunions suit un formalisme allégé. L’entrepreneur consigne ses choix stratégiques dans un registre de délibérations de l’EURL, conservé au siège social de la société.

Un document daté retrace chaque orientation prise, qu’elle concerne l’approbation des comptes ou la modification des statuts. La signature du dirigeant valide ces actes officiels qui doivent être archivés pendant cinq ans minimum.

La dématérialisation des registres simplifie désormais cette obligation légale. Un système numérique sécurisé permet d’enregistrer et horodater automatiquement les délibérations, garantissant leur authenticité tout en facilitant leur consultation ultérieure.

Le dépôt des comptes annuels

La transmission des comptes annuels s’effectue désormais via le guichet unique de l’INPI. Cette plateforme centralise l’ensemble des documents comptables et les transmet automatiquement au greffe du tribunal de commerce compétent.

Le délai légal pour cette formalité s’étend à deux mois après l’approbation des comptes lorsque le dépôt se fait en ligne. Par exemple, pour un exercice clôturé au 31 décembre 2024, vous disposez jusqu’au 31 août 2026 maximum pour accomplir cette démarche.

Les documents à transmettre comprennent le bilan, le compte de résultat et l’annexe. Les petites entreprises peuvent opter pour une version simplifiée et demander la confidentialité de leurs comptes, sous réserve de ne pas dépasser certains seuils d’activité.

FAQ

Comment choisir un expert-comptable pour son EURL ?

Pour bien choisir votre expert-comptable, évaluez son expertise en gestion d'EURL, comparez les honoraires et vérifiez sa disponibilité. Privilégiez un professionnel qui propose des outils numériques et comprend votre secteur d'activité. Une première consultation gratuite permet souvent de tester la relation.

Quelles sont les étapes pour ouvrir un compte bancaire professionnel EURL ?

L'ouverture nécessite les statuts signés, le Kbis, la pièce d'identité du gérant et un justificatif de domiciliation. Comparez les offres bancaires en termes de frais de tenue de compte, solutions de paiement et services en ligne. Certaines banques proposent des offres spéciales nouveaux entrepreneurs.

Le rapport de gestion est-il obligatoire pour une EURL ?

La réglementation 2026 prévoit une dispense de rapport de gestion pour les EURL dont l'associé unique assure la gérance. Cette simplification s'applique uniquement aux structures ne dépassant pas deux des trois seuils suivants : 7,5 millions d'euros de bilan, 15 millions d'euros de chiffre d'affaires et 50 salariés.

Créer mon EURL

Créer mon EURL

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/12/2025

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris