Connexion

Connexion

Qu’est-ce qu’une holding animatrice ?

Dernière mise à jour le 31/01/2026

- Qu’est-ce qu’une holding animatrice ?

- Quelle est la différence entre une holding animatrice et une holding passive ou patrimoniale ?

- Quels sont les avantages de la holding animatrice ?

- Quelles sont les conditions pour être reconnue comme holding animatrice ?

- Comment créer une holding animatrice ?

- La fiscalité de la holding animatrice

- Les risques de requalification fiscale

- Exemples concrets de holding animatrice

- FAQ

La holding animatrice est un outil juridique et fiscal central dans la structuration, le développement et la transmission d’un groupe de sociétés. Souvent évoquée pour ses avantages fiscaux, elle fait toutefois l’objet d’un contrôle attentif de l’administration. Sa qualification repose moins sur une définition légale stricte que sur une analyse concrète de son fonctionnement réel.

🎯 Les points essentiels à connaître :

- La holding animatrice est un outil puissant de structuration et d’optimisation, mais elle exige une mise en œuvre rigoureuse ;

- Une animation réelle, documentée et cohérente est indispensable pour sécuriser les avantages fiscaux et éviter tout risque de requalification ;

- Un accompagnement juridique est vivement recommandé pour créer et gérer une holding animatrice en toute sécurité.

Qu’est-ce qu’une holding animatrice ?

Une holding animatrice est une société qui détient des participations dans d’autres sociétés (les filiales) et qui participe activement à leur gestion, à leur stratégie et à leur organisation.

Contrairement à une holding purement patrimoniale, la holding animatrice ne se contente pas de percevoir des dividendes ou d’exercer les droits classiques de l’actionnaire. Elle joue un rôle moteur dans la vie du groupe.

Une notion issue de la pratique et de la jurisprudence

Il n’existe pas, à proprement parler, de définition unique et codifiée de la holding animatrice dans le Code de commerce. La notion a été construite par :

- La doctrine administrative ;

- La jurisprudence fiscale ;

- La pratique des groupes de sociétés.

L’administration fiscale considère qu’une holding est animatrice lorsqu’elle :

- Participe activement à la conduite de la politique du groupe ;

- Exerce un contrôle effectif sur ses filiales ;

- Rend, le cas échéant, des prestations de services spécifiques.

Cette qualification est déterminante pour l’accès à certains régimes fiscaux de faveur.

Quelle est la différence entre une holding animatrice et une holding passive ou patrimoniale ?

La distinction entre holding animatrice et holding passive est essentielle, car elle conditionne le régime fiscal applicable.

La holding passive

Une holding passive (ou holding de détention) a pour objet principal :

- La détention de titres ;

- La gestion d’un portefeuille de participations ;

- La perception de dividendes.

Elle n’intervient pas dans la gestion opérationnelle des filiales et n’exerce pas d’activité économique propre.

La holding animatrice

La holding animatrice, à l’inverse :

- Définit la stratégie du groupe ;

- Coordonne l’activité des filiales ;

- Fournit des services internes ;

- Contrôle effectivement les sociétés détenues.

Cette différence de nature explique pourquoi la holding animatrice est souvent assimilée, sur le plan fiscal, à une société exerçant une activité opérationnelle.

Quels sont les avantages de la holding animatrice ?

La création d’une holding animatrice répond à plusieurs objectifs stratégiques.

Structurer et piloter un groupe de sociétés

La holding animatrice permet de :

- Centraliser la prise de décision ;

- Assurer une cohérence stratégique entre les filiales ;

- Mutualiser les fonctions support (juridique, comptable, RH, finance).

Elle constitue un véritable outil de gouvernance.

Optimiser la fiscalité

La holding animatrice ouvre l’accès à plusieurs dispositifs fiscaux attractifs, sous réserve du respect strict des conditions.

Faciliter la transmission d’entreprise

Dans un cadre familial ou patrimonial, la holding animatrice est souvent utilisée pour préparer la transmission du groupe, notamment grâce au pacte Dutreil.

Quelles sont les conditions pour être reconnue comme holding animatrice ?

La qualification de holding animatrice repose sur une appréciation globale des faits. Aucun critère isolé n’est suffisant à lui seul.

1. La participation active à la conduite de la politique du groupe

La holding doit définir les orientations stratégiques du groupe :

- Développement et croissance ;

- Investissements ;

- Politique financière ;

- Organisation interne.

Cette animation doit être réelle, effective et continue.

2. Le contrôle effectif des filiales

En pratique, le contrôle est souvent assuré par :

- La détention de la majorité du capital ou des droits de vote ;

- Des pactes d’associés ;

- Un contrôle de fait démontré.

Une participation minoritaire peut suffire si le pouvoir de décision est établi.

3. La fourniture de prestations de services

La holding animatrice fournit fréquemment à ses filiales des prestations telles que :

- Assistance administrative et comptable ;

- Direction financière ;

- Gestion des ressources humaines ;

- Assistance juridique ;

- Stratégie commerciale et marketing.

Ces prestations doivent être :

- Réelles ;

- Utiles aux filiales ;

- Rémunérées à un prix de marché.

4. La preuve de l’animation

La charge de la preuve repose sur la société. Il est donc indispensable de conserver des éléments tels que :

- Conventions d’animation ;

- Procès-verbaux de conseils ;

- Tableaux de reporting ;

- Factures de prestations ;

- Organigrammes fonctionnels.

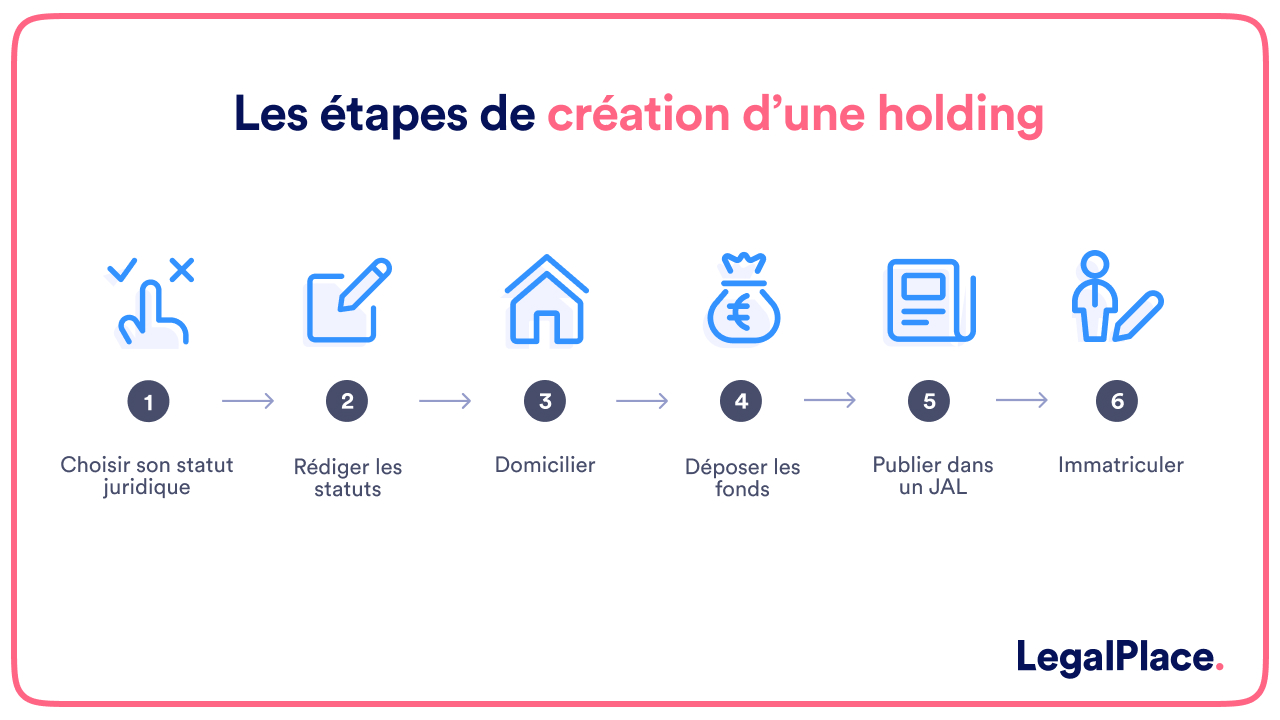

Comment créer une holding animatrice ?

La création d’une holding animatrice suit les étapes classiques de création d’entreprise, avec certaines précautions spécifiques.

Choisir la forme juridique

Les formes les plus courantes sont :

- La SAS ou SASU, très appréciée pour sa souplesse ;

- La SARL ou EURL, plus encadrée ;

- Plus rarement la SA.

Le choix dépend notamment du nombre d’associés, du régime social du dirigeant et de la gouvernance souhaitée.

Rédiger un objet social adapté dans les statuts

L’objet social est un élément clé pour sécuriser la qualification de holding animatrice. Il doit prévoir explicitement :

- La prise de participations ;

- L’animation, la direction et le contrôle des filiales ;

- La fourniture de prestations de services.

Un objet social trop restrictif peut fragiliser la structure en cas de contrôle.

Constituer le capital social

Le capital peut être constitué :

- Par des apports en numéraire ;

- Par des apports en nature (titres de filiales existantes).

Cette étape est souvent utilisée lors d’opérations de restructuration.

Mettre en place les conventions d’animation

Les conventions d’animation et de prestations de services sont fortement recommandées. Elles permettent de formaliser les relations entre la holding et ses filiales.

Accomplir les formalités de création

Publication d’une annonce légale, dépôt du dossier au guichet unique, immatriculation au RCS : ces formalités sont identiques à celles de toute société.

La fiscalité de la holding animatrice

La fiscalité de la holding animatrice est l’un de ses principaux intérêts, mais aussi l’un de ses principaux risques.

Le régime mère-fille

La holding animatrice peut bénéficier du régime mère-fille, qui permet une exonération quasi totale des dividendes remontés par les filiales, sous réserve du respect des conditions légales.

L’intégration fiscale

Lorsque la holding détient au moins 95 % du capital des filiales, elle peut opter pour l’intégration fiscale, permettant de compenser les bénéfices et les pertes au sein du groupe.

Le pacte Dutreil

La holding animatrice est éligible au pacte Dutreil, qui permet une exonération de 75 % de la valeur des titres transmis, sous certaines conditions de détention et d’engagement.

Déductibilité des charges

Les charges liées à l’animation (salaires, loyers, intérêts d’emprunt) sont déductibles si elles sont engagées dans l’intérêt du groupe et correctement justifiées.

Les risques de requalification fiscale

La holding animatrice fait l’objet d’une vigilance particulière de l’administration fiscale. En cas de requalification en holding passive, les conséquences peuvent être lourdes :

- Remise en cause des exonérations ;

- Rappels d’impôt ;

- Pénalités et intérêts de retard ;

- Perte du bénéfice du pacte Dutreil.

La sécurisation juridique et documentaire est donc essentielle.

Exemples concrets de holding animatrice

Exemple 1 : groupe opérationnel

Une société mère détient 100 % de deux filiales commerciales. Elle définit la stratégie, gère la trésorerie, centralise les fonctions RH et facture ces services. La qualification de holding animatrice est généralement admise.

Exemple 2 : risque de requalification

Une société mère détient des participations mais n’intervient pas dans la gestion quotidienne. Elle ne dispose d’aucune convention ni de preuve d’animation. Le risque de requalification est élevé.

FAQ

Quelles différences entre holding animatrice et holding passive ?

Une holding animatrice joue un rôle important dans la gestion de ses filiales, puisqu’elle définit la politique générale du groupe, et réalise un ensemble de tâches administratives pour le compte de ses filiales. A l’inverse, une holding passive se contente de détenir des parts dans d’autres sociétés, et de gérer ce portefeuille de titres sociaux. Elle ne prend pas activement part à la définition de la stratégie de ses filiales.

Comment se rémunère une holding animatrice ?

La holding animatrice se rémunère au prix du marché pour toutes les prestations de services réalisées pour le compte de ses filiales. Également, elle peut se verser les dividendes auxquels elle a droit, étant détentrice de titres sociaux dans ses filiales.

Comment fonctionne une holding ?

Dans la mesure où la holding ne constitue pas une forme juridique à part entière, son fonctionnement dépendra de sa forme juridique. Il convient simplement de préciser les caractéristiques propres à la holding quant à son organisation.

Créer ma holding

Créer ma holding

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 31/01/2026

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris