Connexion

ConnexionLa TVA d’une holding

Dernière mise à jour le 15/01/2026

La gestion des taxes sur la valeur ajoutée (TVA) est un élément crucial de toute entreprise. Dans ce contexte, la holding fiscale joue un rôle essentiel en offrant des stratégies efficaces pour optimiser la TVA et maximiser les avantages fiscaux. Une des principales stratégies utilisées par une holding fiscale repose sur la récupération de la TVA, gérée avec rigueur au sein de la comptabilité du groupe.

Qu’est-ce que la TVA en holding ?

Afin de comprendre la holding en TVA, il est important de connaître sa définition et ses principales fonctions.

La définition de la TVA

La TVA ou la Taxe sur la Valeur Ajoutée, est un impôt indirect sur la consommation.

Elle est appliquée à la plupart des biens et services.

Contrairement à d’autres formes de taxation, la TVA est prélevée à chaque étape de la chaîne de production et de distribution, depuis la fabrication jusqu’à la vente finale au consommateur.

Ainsi, les entreprises collectent la TVA sur leurs ventes et la reversent aux autorités fiscales, tout en déduisant la TVA qu’elles ont payée sur les biens et services achetés pour leur activité.

Les principales fonctions de la holding

Pour rappel, la holding est une sorte de société qui possède des actions d’autres entreprises pour les contrôler.

Elle ne fabrique ni ne vend de produits ou services directement.

Ainsi, son rôle principal est de gérer les entreprises qu’elle détient, en les aidant avec la finance, la stratégie et la planification.

Les holdings remplissent diverses fonctions cruciales au seuil de la structure d’un groupe d’entreprises, telles que :

- Elles assurent une gestion financière centralisée, permettant une optimisation des flux de trésorerie et des investissements au sein d‘un groupe ;

- En regroupant les ressources financières des différentes filiales, elles facilitent l’accès au financement et la négociation de meilleures conditions auprès des institutions financières ;

- Les holdings agissent souvent comme des véhicules d’investissement stratégique, en prenant des participations dans des entreprises complémentaires ou en développant de nouvelles activités. Ainsi, elles favorisent la diversification et la croissance du groupe ;

- Elles peuvent jouer un rôle crucial dans la planification fiscale, en mettant en place des structures juridiques et fiscales efficaces pour optimiser les obligations fiscales du groupe dans différents pays.

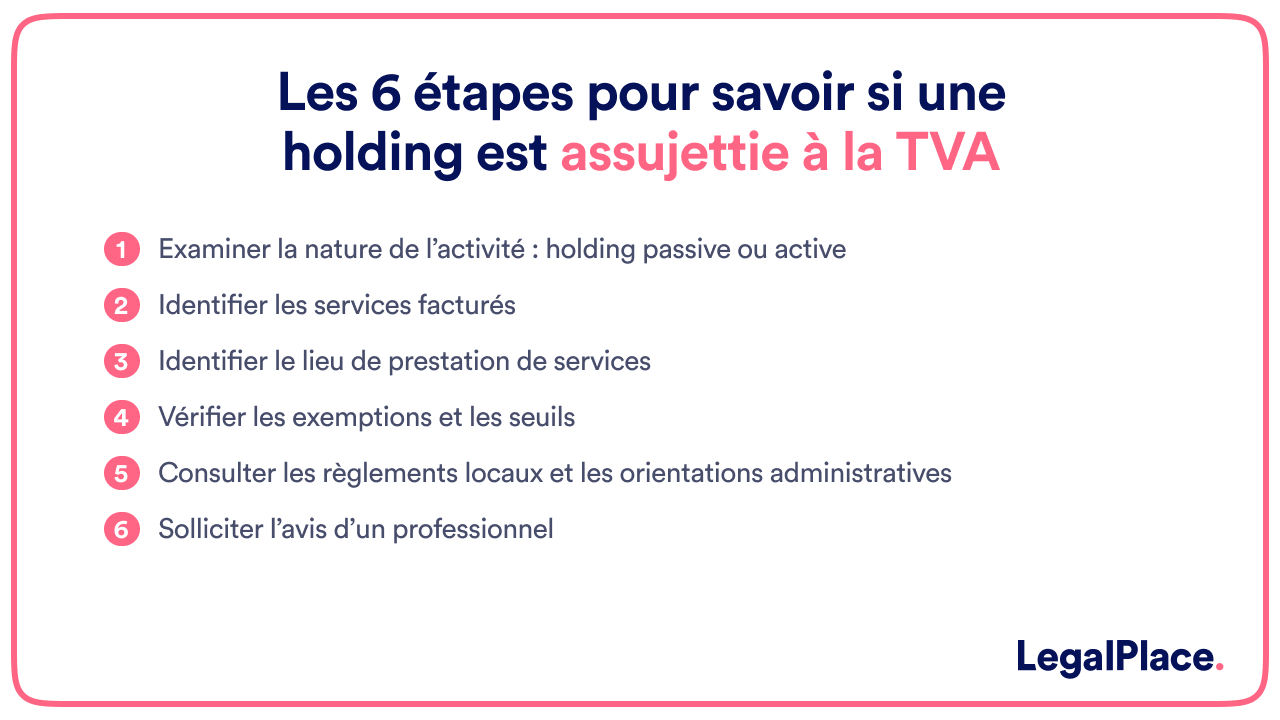

Comment savoir si une holding est assujettie à la TVA ?

Pour déterminer si une holding est assujettie à la TVA, il est nécessaire d’analyser la nature de ses activités et les services qu’elle fournit.

Les étapes

Ainsi, il y a quelques étapes qui peuvent aider à évaluer le statut de la holding vis-à -vis de la TVA :

- Examiner la nature des activités : pour la holding passive, si la holding se limite à détenir des participations dans d’autres entreprises sans intervenir activement dans leur gestion ou sans fournir de services rémunérés, elle est généralement considérée comme non assujettie à la TVA pour ses activités. En ce qui concerne la holding active : si la holding participe activement à la gestion de ses filiales ou leur fournit des services payants (conseil, gestion, financement, etc.) ces activités sont susceptibles d’être assujetties à la TVA ;

- Identification des services facturés : analysez si la holding facture des services à ses filiales ou à d’autres entreprises. La fourniture de services facturés est un indicateur clé d’une activité économique assujettie à la TVA ;

- Le lieu de prestation des services : La TVA étant un impôt territorial, il est important de déterminer où les services sont considérés comme étant fournis selon les règles de TVA applicables. Cela peut influencer l’assujettissement à la TVA, notamment dans le contexte de services transfrontaliers ;

- Vérification des exemptions et des seuils : certaines activités peuvent être exemptées de TVA (régime de la franchise en base de TVA) ou bénéficier de régimes spéciaux. De plus, dans certains pays, des seuils de chiffre d’affaires peuvent s’appliquer, en dessous desquels une entreprise n’est pas assujettie à la TVA de manière obligatoire ;

- Consultation des règlements locaux et des orientations administratives : les règles de TVA varient d’un pays à un autre. Il est donc important de se référer à la législation fiscale locale et aux orientations administratives ;

- Solliciter l’avis d’un professionnel : étant donné la complexité des règles fiscales et leur variation selon les juridictions, il est recommandé de consulter un professionnel spécialisé pour obtenir un avis au cas par cas.

Quelles sont les conséquences d’un non-assujettissement à la TVA ?

Le non-assujettissement à la TVA comporte plusieurs conséquences pour une entreprise.

Tout d’abord, elle ne peut pas récupérer la TVA sur ses achats, ce qui augmente ses coûts réels.

De plus, en ne collectant pas de TVA sur ses ventes, elle peut sembler moins attrayante pour ses partenaires commerciaux. Ils préfèrent souvent traiter avec des entreprises assujetties afin de bénéficier de la neutralité fiscale.

Sur le plan administratif, l’absence de déclaration de TVA simplifie la gestion, mais peut également impacter la crédibilité de l’entreprise, surtout dans des secteurs où la perception de professionnalisme est étroitement liée à la capacité à émettre des factures avec TVA.

Quels sont les points communs et les distinctions entre une holding pure et animatrice ?

Cette partie vise à explorer ces deux types de holdings en mettant en lumière leurs points communs et leurs différences.

Les points communs

Les holdings pures et animatrices partagent l’objectif commun d’investir dans d’autres entreprises.

Les deux types de holding sont créées dans le but principal d’investir dans d’autres entreprises, en détenant des participations ou en fournissant des financements, par conséquent cela doit être renseigné dans l’objet social de la holding.

En ce qui concerne la forme juridique, elles sont toutes les deux des entités juridiques distinctes.

Elles sont généralement sous forme de sociétés, créées dans le but de gérer des investissements et des participations dans d’autres sociétés.

Enfin, les deux types de holding détiennent généralement des participations dans d’autres sociétés, ce qui leur confère un contrôle ou une influence sur ces entreprises.

Les distinctions

Elles se distinguent nettement par leurs activités et fonctions.

La holding pure se limite à la détention passive de participations dans d’autres entreprises, sans s’engager activement dans leurs opérations ou leur gestion.

La holding animatrice, en plus de détenir des participations, exerce un rôle actif dans la gestion et le contrôle de ses filiales.

Elle fournit souvent des services de gestion, de direction et de supervision.

En ce qui concerne le risque financier, la holding pure est souvent considérée comme présentant un risque financier moindre.

Elle ne s’engage pas dans des activités opérationnelles et dépend principalement de la performance de ses participations.

Pour la holding animatrice, en raison de son implication directe dans la gestion opérationnelle de ses filiales, elle peut être exposée à un risque financier plus important lié à la performance et aux décisions opérationnelles de ces filiales.

Enfin, la dernière distinction est le traitement fiscal. Le traitement fiscal peut varier en fonction du statut de la holding et de ses activités, notamment en ce qui concerne la TVA.

Les holdings animatrices peuvent souvent être assujetties à la TVA en raison de leurs activités opérationnelles, tandis que les holdings pures peuvent bénéficier d’exonérations fiscales spécifiques liées à leur nature passive.

La holding a-t-elle le droit de déduire de la TVA ?

A l’instar des autres sociétés, pour les holdings il y a des règles pour gérer la TVA en comptabilité.

Il a été mentionné qu’une holding pure n’est pas assujettie à la TVA, et par conséquent, elle ne peut prétendre à aucun droit de déduction de la TVA.

En revanche, pour une holding animatrice qui effectue des opérations facturables, le droit à déduction de la TVA devient applicable, à condition que ces opérations soient dûment facturées.

Néanmoins, comme certaines des activités menées par une holding animatrice peuvent ne pas être éligible à la TVA, seul un pourcentage de la taxe est effectivement déductible.

Le calcul du prorata de déduction de la TVA pour une holding animatrice se base sur le total de la TVA déductible, multipliée par le ratio des revenus assujettis à la TVA sur le total des revenus générés par la holding.

Ce mécanisme de déduction permet à la holding de récupérer une partie de la TVA acquittée sur les achats de biens et services, réduisant ainsi la somme de TVA à verser à l’Etat, proportionnellement à la déduction applicable.

Voici une vidéo pour savoir comment optimiser la fiscalité de ta holding :

- Les consultants indépendants et la TVA

- La TVA en restauration

- La TVA de prestation de services extra communautaire

FAQ

Peut-on changer le statut d'une holding pure en holding animatrice pour bénéficier de l'assujettissement à la TVA ?

Quels sont les risques d'une mauvaise classification fiscale d'une holding en matière de TVA ?

La TVA sur les frais de gestion facturés par une holding à ses filiales est-elle toujours récupérable ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 15/01/2026

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.