Connexion

ConnexionL’organisation d’une assemblée générale extraordinaire

Dernière mise à jour le 16/04/2026

L’assemblée générale extraordinaire (AGE) regroupe l’ensemble des associés (ou actionnaires) autour d’une ou plusieurs décisions essentielles pour l’entreprise, qui ne concernent pas directement sa gestion. Après avoir discuté ensemble de l’ordre du jour, ils devront se prononcer par un vote sur les points d’intérêt exposés pendant l’assemblée générale.

Convocation, délais, tenue, modalités du vote : tout savoir de l’AGE dans cet article.

Qu’est-ce qu’une assemblée générale extraordinaire (AGE) ?

L’assemblée générale extraordinaire tient un rôle particulier au sein d’une entreprise. Elle est en effet à distinguer de l’assemblée générale ordinaire (AGO) dans le sens ou l’AGE n’est organisé que de façon exceptionnelle, pour des événements précis de la vie entrepreneuriale.

Rôle de l’AGE

L’assemblée générale extraordinaire réunit les associés autour d’une question liée à un événement exceptionnel de la vie de l’entreprise, sur lequel ils sont sensés débattre.

Le sujet doit nécessairement être inhabituel et essentiel à l’entreprise pour être traité en AGE.

Il peut par exemple s’agir :

- De modifications statutaires (évolution du montant du capital social, transfert de siège social, changement dans le mode de distribution des bénéfices, etc.) ;

- D’un changement de raison sociale ;

- D’une liquidation ou d’une dissolution anticipée de la société ;

- De la distribution exceptionnelle de dividendes ;

- D’un apport partiel d’actifs ;

- D’une fusion ou d’une scission d’entreprise, ect.

Ces événements ont vocation à modifier l’organisation interne de l’entreprise et il est donc important pour les associés de s’exprimer à ce sujet par un vote, qui ne saurait avoir lieu lors d’une AGO.

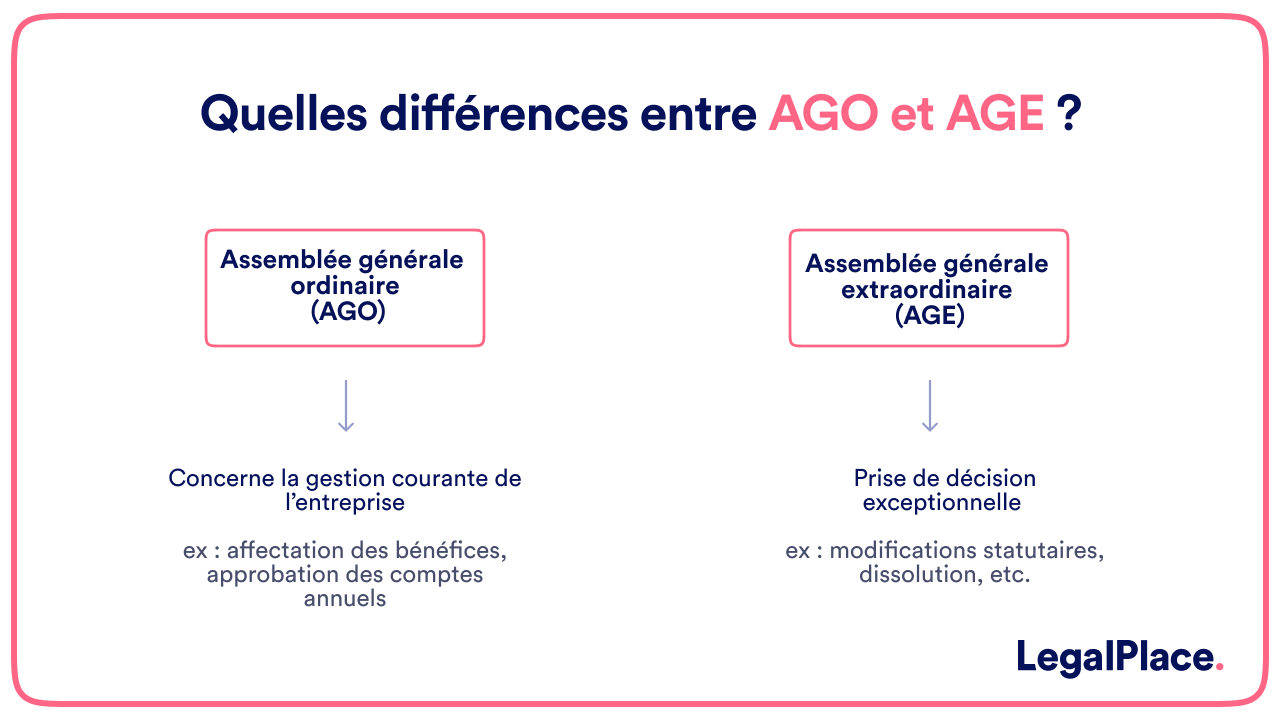

Différences avec l’assemblée générale ordinaire (AGO)

L’assemblée générale extraordinaire, contrairement à l’assemblée générale ordinaire (AGO) est organisée ponctuellement, seulement lorsqu’elle est nécessaire. Les objectifs et les modalités de vote différent selon le type d’assemblée organisée.

Les objectifs

L’AGO est organisée périodiquement, généralement une fois par an pour discuter des points de gestion courante de l’entreprise.

Les sujets abordés et soumis au vote en AGO sont les suivants :

- Approbation des comptes annuels et des conventions réglementées ;

- Distribution ordinaire des dividendes ;

- Affectation des bénéfices ;

- Modalités de rémunération du dirigeant ;

- Nomination des administrateurs.

L’AGE, on l’a vu, est quant à elle dédiée aux décisions qui sortent du cadre de la gestion courante de l’entreprise.

Les modalités de vote

Les modalités du vote doivent être indiquées dans les statuts de l’entreprise et peuvent être déterminées par la loi pour certaines formes juridiques (voir l’assemblée générale d’une SARL ou d’une EURL par exemple). La loi n’impose pas aux associés d’établir des modes de votes différents pour l’AGE et l’AGO. Les règles qui s’appliquent à l’une (quorum, majorité) peuvent tout à fait s’appliquer à l’autre assemblée. Cela simplifie la procédure.

Toutefois, s’ils le souhaitent, ils peuvent décider d’un quorum ou d’une majorité plus importante pour les décisions relevant de la compétence de l’AGE.

Le cas de l’assemblée mixte

Il est également possible d’organiser une assemblée dite « mixte » lorsque les points abordés concernent à la fois la gestion courante et un événement particulier. Concrètement, cela signifie que l’AGE et l’AGO se déroulent en même temps.

Comment et quand convoquer l’AGE ?

L’organisation d’une assemblée générale extraordinaire doit respecter un certain formalisme, notamment concernant les délais de convocation et la teneur du courrier de convocation.

Quels sont les délais à respecter ?

L’AGE est organisée uniquement lorsqu’il est nécessaire de faire voter une résolution importante aux associés et dirigeants de l’entreprise. Seules les instances dirigeantes de l’entreprise sont en mesure de convoquer les associés à cette fin.

Le courrier de convocation à l’AGE doit être transmis aux associés au plus tard 21 jours avant la date prévue pour la tenue de l’assemblée. La transmission doit se faire, au choix :

- Par lettre recommandée avec accusé de réception ;

- Par remise en main propre contre signature.

Les statuts peuvent également prévoir que la convocation sera affichée dans les locaux de l’entreprise ou encore qu’elle sera envoyée aux associés par télécopie.

Que doit contenir la convocation ?

L’assemblée générale extraordinaire n’est pas un événement anodin de la vie d’une entreprise. Aussi, la lettre de convocation doit respecter certaines mentions légales :

- Mention « Assemblée générale extraordinaire » correspondant à l’objet de la convocation ;

- Date, heure et lieu de l’assemblée ;

- Ordre du jour (ensemble des points à aborder) ;

- Modalités de représentation pour les associés ne pouvant assister eux-mêmes à l’assemblée.

Tous les documents utiles pour étudier l’ordre du jour doivent également être transférés aux associés, avec la convocation. Il peut s’agir des inventaires réalisés, d’un rapport du commissaire aux comptes, des textes des clauses statutaires à modifier, des comptes annuels, etc.

Comment se déroule une AGE ?

Le jour de tenue de l’assemblée, les associés se réunissent pour discuter des points annoncés à l’ordre du jour, et voter les résolutions en conséquence.

La feuille de présence

Pour respecter les conditions de quorum et de majorité, il est important de pouvoir faire état des associés présents lors de l’assemblée. Une feuille de présence doit donc être tenue et faire état du nombre d’associés qui :

- Assistent à la réunion en présentiel ;

- Assistent à l’assemblée à distance, via un dispositif de télécommunication ;

- Se sont fait représentés par mandat ou par une autre personne.

Présentation de l’ordre du jour

La personne instigatrice de l’AGE (généralement le dirigeant d’entreprise) préside la séance et expose aux autres membres les points qui seront débattus pendant sont déroulé. Il doit présenter l’ensemble des documents à sa disposition concernant les points en question, et peut les présenter aux associés afin qu’ils prennent une décision éclairée pour le vote.

Les règles de quorum et de majorité

Le vote d’une décision en assemblée générale doit être encadré par les statuts, notamment pour déterminer les conditions de quorum et de majorité requise.

Le quorum correspond au nombre minimal d’associés devant être présents pour que le vote puisse avoir lieu. Si ce nombre ne peut être atteint en raison d’absences ou autre, alors le vote n’aura pas lieu.

La majorité requise pour voter une décision lors d’une assemblée générale extraordinaire est elle aussi déterminée dans les statuts. Il vous faudra donc veiller à respecter ces seuils pour que la ou les décisions communiquées à l’ordre du jour soient valablement votée.

Après l’AGE : comment rédiger le procès-verbal de décision ?

Le procès-verbal résultant de l’AGE doit contenir les mentions légales obligatoires. Sans ces mentions, il pourra être considéré comme non valable et le privera de son utilité principale.

Les mentions obligatoires du PV

La loi, dans son article R225-106 du Code de commerce, impose que le procès-verbal de décision mentionne les points suivants :

- Identité des participants à l’AGE ;

- Statut des participants à l’AGE (président de séance, scrutateurs, secrétaire, etc.) ;

- Nombre de parts sociales ou de titres sociaux à leur disposition ;

- Date, heure et lieu de la réunion ;

- Mode de convocation des associés/actionnaires ;

- Quorum et majorité requise ;

- Retranscription détaillée et exacte des débats ;

- Décisions soumises au vote ;

- Résultat des suffrages.

Si l’une des mentions ci-dessus manque, cela peut conduire à la nullité des décisions prises lors de cette AGE.

L’utilité du PV de décision

Ce document, établi à l’issue de l’assemblée générale extraordinaire, est d’une importance capitale pour l’entreprise. Il s’agit en effet d’une preuve que les associés ont voté pour ou contre une décision importante. A ce titre, ce PV vous sera réclamé lors de la réalisation des démarches de modification statutaire auprès de l’INPI, pour en attester.

S’il comporte des erreurs, tant sur la forme que sur le fond, la décision pourra être frappée de nullité et le greffe pourra rejeter votre dossier de demande d’inscription modificative.

Pourquoi organiser une assemblée générale extraordinaire ?

L’assemblée générale extraordinaire est nécessairement convoquée pour soumettre au vote les modifications statutaires. De même, d’autres événements doivent être discutés en AGE :

- Changement de nationalité de la société ;

- Révocation du président ;

- Règles applicables en AGO, etc.

Ces décisions sont trop importantes pour ne pas consulter les associés de l’entreprise à leur sujet. C’est la raison pour laquelle on opère la distinction entre AGO et AGE

FAQ

Comment s’organise le vote en AGE ?

Qui peut convoquer une AGE ?

A quoi sert le procès-verbal de décision ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 16/04/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Une AGE très contestée et qui a peu de chances d’aboutir à cause d’un tiers votant contre se voit d’un seul se tenir avec le double d’actionnaires de ce qui était inscrit dans la convocation.

Comment faire pour annuler cette AGE ?

Bonjour,

En principe, une assemblée générale extraordinaire peut être annulée si sa convocation ou son déroulement est entaché d’irrégularités, conformément à l’article L. 225-104 du Code de commerce. L’apparition imprévue de participants non inscrits dans la convocation peut constituer une cause de nullité, notamment en cas de fraude ou de vice de procédure. La demande d’annulation doit être portée devant le tribunal de commerce dans un délai de deux mois à compter de la décision.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, Je suis associé à 50 % dans une SAS. Fin juin 2024 lors d’une AGM une hausse de capital était mis au vote (la société est en roue libre) attendu que les capitaux propres sont inférieur de moitié au capital social. J’ai voté contre la hausse du capital (les statuts indiquent unanimité requise) Depuis le président convoque une AGE tout les 15 jours et ce durant tout l’été, (par exemple 29 juillet à 08h00 du matin…) Une première fois sur son lieu de vacances dans le sud, ensuite sur Paris. Je viens de recevoir une nouvelle convocation pour une… Lire la suite »

Bonjour, En principe, lorsqu’une décision relevant de l’assemblée générale extraordinaire nécessite l’unanimité des associés, comme une augmentation de capital expressément prévue dans les statuts, elle ne peut être valablement adoptée en l’absence de votre accord. Le renouvellement répété de convocations sur un ordre du jour identique, sans communication des documents utiles, peut soulever la question d’un abus de droit ou d’un détournement de procédure, au regard des principes de loyauté et de transparence dans la gestion des sociétés (articles 1833 et 1844-10 du Code civil). Le fait de convoquer des assemblées à des dates ou lieux peu accessibles, sans aménagement… Lire la suite »

Est-ce que convoquer une AGE pour une distribution de dividendes est légale ? Courante ?

Bonjour,

La convocation d’une AGE a lieu pour des sujets inhabituels mais essentiels à la vie de l’entreprise. En matière de distribution de dividendes, une AGE peut être convoquée pour une distribution exceptionnelle de dividendes. Quant à elle, une AGO se déroule de manière régulière pour s’occuper de la gestion courante d’une entreprise. Les AGO permettent,en matière de dividendes,de les distribuer de manière habituelle ou régulière.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace