Connexion

ConnexionComment devenir vendeur à domicile indépendant (VDI) ?

Dernière mise à jour le 24/06/2026

- Qu’est-ce qu’un vendeur à domicile indépendant (VDI) ?

- Quels sont les deux types de contrats VDI ?

- Comment devenir VDI : quelles démarches suivre ?

- Quelles sont les obligations fiscales d’un vendeur à domicile indépendant en France ?

- Quel est le régime social du VDI et comment sont calculées les cotisations ?

- Peut-on cumuler le statut VDI avec une autre activité ?

- Quels produits peut-on vendre en tant que VDI ?

- Quels sont les avantages et limites du statut VDI ?

- Quelle est la rémunération moyenne d’un VDI ?

- FAQ

- Le vendeur à domicile indépendant vend des services et des produits dans des lieux non associés au commerce (domicile, lieu de travail, etc.).

- Un vendeur indépendant opte au choix pour un contrat de VDI mandataire ou de VDI acheteur-revendeur.

- Le VDI doit déclarer son activité auprès du Guichet Unique, mais c’est l’entreprise avec laquelle il collabore qui déclare et verse les cotisations sociales.

- Le VDI doit s’immatriculer au RCS ou au RSAC s’il exerce son activité depuis plus de 3 ans et qu’il touche au moins 23 550 euros de rémunération brute annuelle.

Le vendeur à domicile indépendant (VDI) exerce une activité de vente de produits ou de services directement au domicile ou sur le lieu de travail de ses clients. Il opte pour un contrat de VDI mandataire ou de VDI acheteur-revendeur. Découvrez comment déclarer votre activité de travailleur indépendant et vous lancer dans cette activité.

Qu’est-ce qu’un vendeur à domicile indépendant (VDI) ?

Un vendeur à domicile indépendant (VDI) pratique le démarchage à domicile. Conformément à l’article L135-1 du Code de commerce, il vend des produits ou des services dans un lieu qui n’est pas destiné au départ au commerce, comme le domicile de l’acheteur ou son lieu de travail. Il joue le rôle d’intermédiaire entre l’entreprise de vente directe et le consommateur, et peut proposer à ce titre des articles de nature variée (cosmétiques, bijoux, prêt-à-porter, robot ménager, gaz, fenêtres, etc.).

En tant que VDI, vous exercez votre activité de manière indépendante. Vous signez un contrat de VDI, qui définit les termes de votre collaboration. Ce n’est pas un contrat de travail. En effet, il n’existe pas de lien de subordination entre la société de vente et vous. Bien que vous ne soyez pas salarié, vous devez toutefois veiller à préserver l’image de l’entreprise en effectuant une présentation des produits ou services conforme à ses indications.

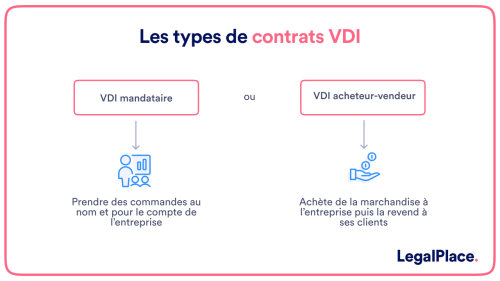

Quels sont les deux types de contrats VDI ?

Vous concluez un contrat de VDI (et non un contrat de travail) avec l’entreprise de distribution pour laquelle vous collaborez. Il en existe deux types : le contrat VDI mandataire, et le contrat VDI acheteur. Tous deux déterminent les conditions d’exercice de votre activité indépendante, les modalités de rémunération ainsi que la nature des prestations fournies.

Avec un contrat VDI mandataire, l’entreprise (le mandant) vous autorise (en tant que mandataire) à prendre des commandes à son nom et pour son compte. Vous n’avez donc pas besoin d’acheter de marchandises. La société prend généralement en charge la livraison et les encaissements. De votre côté, vous touchez une commission évaluée selon un pourcentage du chiffre d’affaires réalisé.

Avec un contrat VDI acheteur-revendeur, vous disposez d’un agrément de distribution qui vous permet d’acheter de la marchandise à l’entreprise pour la revendre à vos clients. Vous devez donc gérer les stocks et les livraisons. Vous êtes libre de déterminer le prix de vos produits, dans la limite du tarif maximum conseillé. Vous vous rémunérez ainsi sur la marge réalisée.

Comment devenir VDI : quelles démarches suivre ?

Si vous souhaitez exercer sous le statut de vendeur à domicile indépendant, vous devez vous déclarer en tant que travailleur indépendant. Le rattachement à un registre (RSAC ou RSC) vient dans un second temps, si certaines conditions sont remplies.

La déclaration d’activité de vente à domicile

En tant que vendeur à domicile indépendant, vous devez déclarer votre activité. Les formalités de création d’entreprise s’effectuent en ligne sur le site du Guichet unique. Vous disposez d’un délai de 15 jours après le démarrage de votre activité pour réaliser la démarche. Lors de votre déclaration, vous devez indiquer que :

- Vous ne souhaitez pas bénéficier du statut de la micro-entreprise ;

- Vous êtes « non inscrit au RSAC/RCS (statut VDI) » ;

- Vous exercez de la vente à domicile sous le statut VDI.

Vous bénéficiez ainsi d’un statut hybride. Effectivement, vous travaillez comme indépendant, mais vous êtes considéré comme assimilé-salarié et relevez du régime général de la Sécurité sociale. C’est l’entreprise mandante qui calcule et verse vos cotisations sociales.

L’immatriculation au RCS ou RSAC

Vous devez obligatoirement inscrire votre activité de VDI au RCS (Registre du commerce et des sociétés) ou au RSAC (Registre spécial des agents commerciaux) lorsque les 2 conditions suivantes sont remplies :

- Vous avez exercé pendant 3 années civiles consécutives (même par intermittence) ;

- Vous avez obtenu une rémunération brute annuelle supérieure à 23.550 euros pour chacune de ces années.

L’immatriculation dépend de la nature du contrat conclu avec l’entreprise de distribution :

- Si vous êtes VDI mandataire, vous devez vous inscrire au RSAC. Vous obtenez alors le statut d’agent commercial.

- Si vous êtes VDI acheteur-revendeur, vous devez vous inscrire au RCS. Vous êtes considéré comme un commerçant.

Vous devez procéder à cette modification directement sur le site du Guichet unique. Elle doit entrer en vigueur à compter du 1er janvier qui suit les 3 années civiles.

Quelles sont les obligations fiscales d’un vendeur à domicile indépendant en France ?

En tant que vendeur à domicile indépendant, vous devez vous acquitter de l’impôt et de la cotisation foncière des entreprises (CFE) sous certaines conditions. Cependant, vous pouvez bénéficier de la franchise en base de TVA sous conditions.

L’impôt sur le revenu

En matière de fiscalité, le VDI est imposé comme un travailleur indépendant. De ce fait, vous êtes soumis à l’impôt sur le revenu (IR). Le taux d’abattement dépend de la nature de votre contrat :

- Il est de 34 % en tant que VDI mandataire, car votre revenu prend la forme de commissions à déclarer en BNC (bénéfices non commerciaux).

- Il est de 71 % en tant que VDI acheteur-revendeur, car votre revenu provient des marges issues de la revente des produits ou services de l’entreprise de distribution. Vos revenus sont donc à déclarer en BIC (bénéfices industriels et commerciaux).

La cotisation foncière des entreprises

La cotisation foncière des entreprises (CFE) est un impôt local qui doit être payé par les entreprises et personnes exerçant une activité professionnelle non-salariée. En tant que VDI, vous avez l’obligation de payer la CFE dès lors que votre rémunération brute obtenue dans le cadre de votre activité de vente est supérieure à 7.930 euros. En dessous de ce seuil, vous n’êtes pas redevable de cet impôt.

La franchise en base de TVA

Dans certains cas, vous pouvez bénéficier de la franchise en base de TVA sous votre statut de vendeur indépendant. Pour être exonéré de TVA, votre chiffre d’affaires de l’année précédente (N-1) du VDI doit être inférieur à 37 500 € si vous êtes un mandataire ou 85 000 € en tant qu’acheteur-vendeur.

Le régime social et le montant de vos cotisations dépendent respectivement de votre situation et de votre revenu.

Le régime social du VDI

Votre régime social de vendeur à domicile indépendant dépend du fait que vous soyez rattaché ou non à un registre professionnel, qu’il s’agisse du RSAC ou du RCS. Si vous n’êtes pas immatriculé à un registre, alors vous êtes considéré comme un assimilé salarié, et dépendez du régime général de la Sécurité sociale. En revanche, si vous êtes enregistré au RCS ou au RSAC, vous dépendez du régime des travailleurs non-salariés (TNS).

Le calcul des cotisations sociales du VDI

C’est l’entreprise avec laquelle vous collaborez comme vendeur à domicile indépendant qui déclare et règle vos cotisations sociales. Leur mode de calcul dépend de votre revenu brut par trimestre, avant abattement fiscal de 10 % pour frais professionnels. Vous n’avez pas de cotisations à payer si votre revenu est inférieur à 660 euros. Au-delà, le mode de calcul varie selon le montant de vos revenus.

- Entre 660 et 1.760 euros, votre montant est forfaitaire, à hauteur de 20 euros pour un revenu compris entre 660 et 1.320 euros ou de 59 euros pour un revenu allant de 1.320 à 1.760 euros.

- Entre 1.760 et 5.940 euros, les cotisations sont calculées selon une assiette forfaitaire avec application de taux de droits communs. Le montant des cotisations varie alors de 770 à 4.730 euros selon votre tranche de revenu.

- À partir de 5.940 euros, vos cotisations sont calculées par rapport à votre revenu réel, avec application des taux de droit commun.

Peut-on cumuler le statut VDI avec une autre activité ?

Vous pouvez cumuler votre activité de VDI avec une autre activité indépendante ou salariée. En effet, c’est souvent une activité secondaire exercée en complément d’une activité principale. Toutefois, vous devez vous assurer que ce cumul reste possible dans votre situation personnelle, notamment si vous exercez une profession libérale réglementée (avocat, médecin, expert-comptable, etc.). Par ailleurs, ce cumul est parfois impossible en raison du statut de fonctionnaire, de la durée de travail ou en cas de clause d’exclusivité prévue dans le contrat de travail.

Quels produits peut-on vendre en tant que VDI ?

Vous avez la possibilité de vendre une large variété de produits en tant que VDI. Cela concerne par exemple les articles de cosmétique, le prêt-à-porter, les bijoux, mais aussi l’électroménager, les panneaux solaires, l’isolation ou encore l’électricité. En revanche, certaines catégories d’articles sont exclues. C’est notamment le cas des jeux d’argent, des produits financiers (comme les assurances ou les épargnes), les denrées alimentaires ou les services de santé.

Quels sont les avantages et limites du statut VDI ?

Le statut de vendeur à domicile indépendant présente de nombreux avantages. Il est très flexible et accessible à tous dès la majorité. Cette activité peut être cumulée en complément d’une activité principale (sauf restriction dans le contrat de travail) pour générer un complément de revenu. Elle permet de vendre une large variété de produits, et ne nécessite pas d’investissement initial si vous optez pour un contrat de VDI mandataire. Vous bénéficiez même d’une exonération de cotisations sociales en dessous de 660 euros de revenu trimestriel. Certaines entreprises proposent aussi des formations pour vous accompagner.

Toutefois, il faut noter que ce statut n’est pas compatible avec toutes les activités, notamment les professions libérales réglementées, telles que médecin, avocat, notaire ou encore architecte. De plus, votre revenu reste variable et dépend de vos ventes. Le risque est plus important si vous êtes VDI acheteur-revendeur et que vous investissez dans du stock. Enfin, et quelle que soit la nature de votre contrat, vous ne cotisez pas à l’assurance chômage.

Quelle est la rémunération moyenne d’un VDI ?

La rémunération moyenne d’un VDI reste très variable et dépendante de l’activité, de la notoriété de la marque vendue et du réseau. Si vous exercez une activité ponctuelle, vous pouvez toucher entre 100 et 500 euros par mois. Si vous avez une activité régulière (entre 10 et 15 heures par mois), vos revenus peuvent atteindre entre 500 et 1.500 euros mensuels. Enfin, pour une activité plus intensive avec animation d’équipe, votre revenu peut varier de 1.500 à 3.000 euros par mois.

Votre mode de rémunération dépend du type de contrat souscrit. En tant que VDI mandataire, le taux de commission est compris entre 20 à 30 % du prix de vente du produit. Vous pouvez également percevoir une commission sur les ventes de vos recrues si vous animez une équipe. En revanche, en tant que VDI acheteur-revendeur, vous bénéficiez d’une remise à l’achat généralement comprise entre 25 % et 40 %.

Le vendeur indépendant à domicile vend des produits et des services pour le compte d’une entreprise et perçoit une commission ou réalise une marge sur les ventes. C’est un statut flexible qui peut être cumulé sous conditions avec une activité salarié. Le VDI doit déclarer son activité indépendante auprès du Guichet unique, mais c’est l’entreprise avec laquelle il collabore qui déclare et verse les cotisations sociales à l’État. Le VDI doit ensuite s’enregistrer auprès du RSAC ou du RCS après 3 ans d’activité et sous conditions de revenus.

FAQ

Quelle est la différence entre un VDI et un auto-entrepreneur ?

Le VDI peut-il vendre sur les marchés ou en boutique ?

Un vendeur à domicile indépendant a-t-il droit aux allocations chômage ?

Comment se déroule la déclaration d'activité d'un VDI ?

Quelle est la différence entre un VDI mandataire et un VDI acheteur-revendeur ?

Est-ce qu'un VDI est considéré comme salarié et cotise-t-il à la Sécurité sociale ?

Peut-on cumuler le statut de vendeur à domicile indépendant avec un emploi salarié ou des allocations chômage ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 24/06/2026

Sources de l'article

- Articles L135-1 à L135-3 du Code de commerce

- Articles 1984 à 1990 - Code civil

- Arrêté du 31 mai 2001 portant fixation des cotisations forfaitaires et des assiettes forfaitaires relatives aux personnes assurant la vente de produits et de services à domicile par démarchage de personne à personne ou par réunion

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Merci pour cet excellent article qui présente bien les différents statuts de VDI.

Bonjour a ce jour je suis vdi pour une marque de chaussures, mais je voudrais créer un show rom de vêtements à mon domicile avec mes propres achats comment est-ce possible.

Bonjour,

Il existe un type de VDI appelé acheteur-revendeur

Le VDI acheteur-revendeur achète les produits à une entreprise de vente directe pour ensuite les revendre à ses clients.

Il fixe lui-même son prix de revente.

En espérant que notre réponse vous sera utile,

L’équipe LegalPlace.

Bonjour,

Est ce que la vente en ligne, peut être autorisé et si oui, sous quelle forme ?

D’avance merci de votre retour

Bonjour,

Il n’existe a priori pas d’obstacle empêchant au vendeur à domicile d’effectuer de la vente en ligne.

Le vendeur peut exercer son activité en ligne sous différentes formes, notamment :

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace