Connexion

ConnexionCréer une holding : combien ça coûte en 2026 ?

Dernière mise à jour le 17/04/2026

- Le coût administratif incompressible d’une holding en 2026 se situe autour de 350€ incluant l’annonce légale et les frais de Guichet Unique.

- La holding n’est pas un statut juridique mais une structure qui peut adopter la forme d’une SAS ou d’une SARL selon vos besoins de gouvernance.

- L’optimisation fiscale via le régime mère-fille permet une exonération de 95% sur les dividendes remontés par les filiales à la holding.

- L’immatriculation de la holding s’effectue obligatoirement de manière dématérialisée sur le portail de l’INPI pour une inscription au Registre National des Entreprises

Le coût création d’une holding dépend principalement de la complexité de votre montage juridique et du choix de la forme sociale associée. En 2026, si les frais légaux restent fixes, l’investissement dans des statuts sur mesure est important pour activer les leviers fiscaux comme l’intégration fiscale ou le régime mère-fille.

Qu’est ce qu’une holding ?

Définition de la holding

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres entreprises (filiales).

La holding peut détenir autant de filiales que ses fondateurs le souhaitent. Appelée aussi société mère, elle a généralement pour rôle de contrôler ces dernières que l’on appelle entreprises filles. Précisons qu’il ne s’agit pas d’une forme juridique. La holding peut avoir quasiment tous les statuts :

- SAS ;

- SARL ;

- SCI ;

- SASU ;

- EURL.

La distinction entre holding passive et animatrice

Le choix de l’orientation opérationnelle de votre société mère est un pilier de votre stratégie juridique et fiscale.

- La holding passive ou de gestion dont le rôle est strictement limité à la détention de participations financières et à la perception de dividendes. Elle est considérée comme une simple structure de gestion de patrimoine et ne peut prétendre à la récupération de la TVA ou aux dispositifs d’exonération lors d’une transmission.

- La holding animatrice qui s’implique directement dans la conduite de la politique du groupe au-delà de la simple détention de titres. Elle rend des services spécifiques comme la gestion administrative ou les ressources humaines à ses filiales et coordonne leur développement.

La maîtrise du capital par le contrôle direct ou indirect

La configuration de l’actionnariat lors de la constitution de la holding détermine l’intensité de son influence sur les entités filles.

- Le contrôle direct se caractérise par la détention directe de la majorité des droits de vote au sein d’une filiale par la holding. Cette structure permet une chaîne de décision courte et simplifiée entre la tête de groupe et l’entreprise exploitante.

- Le contrôle indirect ou effet de cascade se manifeste quand la holding possède le contrôle d’une société qui est elle-même l’actionnaire majoritaire d’une troisième entité. Ce montage permet de piloter un groupe étendu tout en optimisant l’apport en capitaux nécessaires pour conserver le pouvoir à la tête de la pyramide.

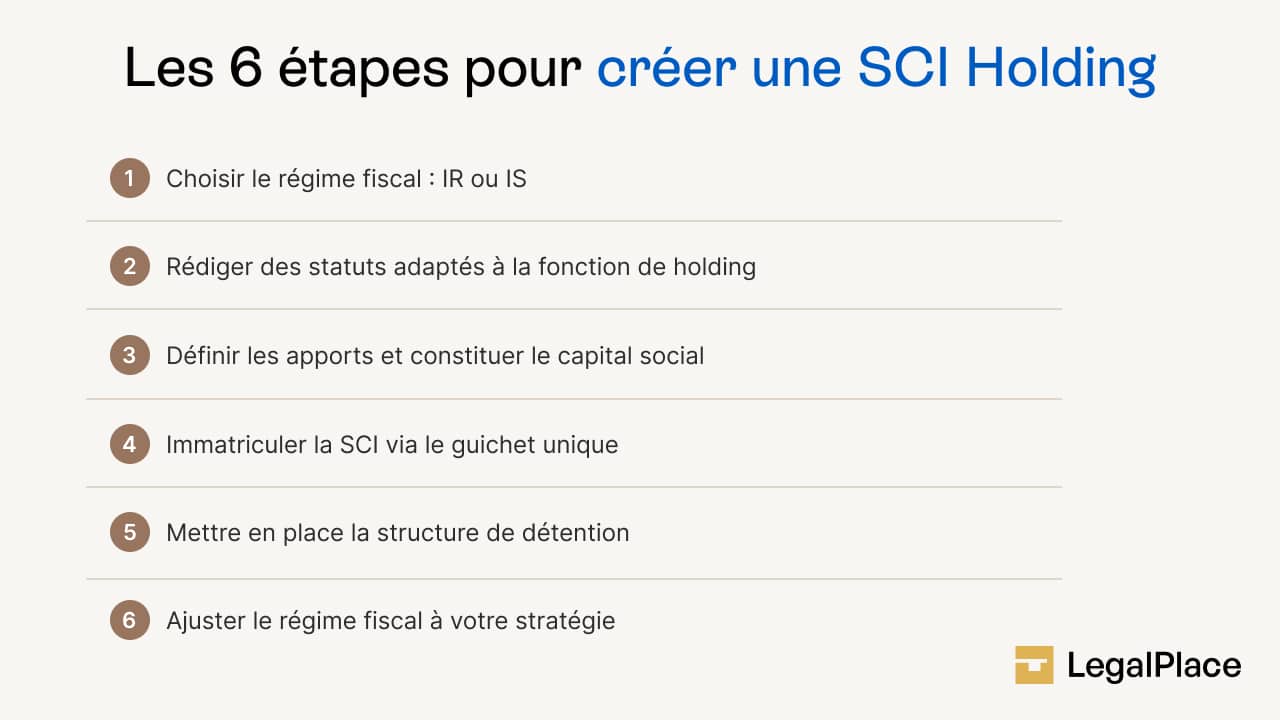

Comment créer une holding ?

En 2026, la constitution d’une société mère répond à un formalisme rigoureux qui suit plusieurs étapes :

- Choix de la forme juridique de la holding ;

- Rédaction des statuts;

- Constitution du capital social ;

- Formalités de création sur le Guichet Unique de l’INPI.

Le choix stratégique de la forme sociale

La sélection du statut juridique de la holding impacte directement votre fiscalité et votre protection sociale.

SAS ou SASU car elles offrent une liberté contractuelle totale idéale pour les projets dynamiques. Le président est assimilé-salarié s’il est rémunéré, bénéficiant d’une protection proche du régime général sans l’assurance chômage.

SARL ou EURL car elles proposent un cadre sécurisant régi par le Code de commerce. Le gérant majoritaire relève du statut de Travailleur Non Salarié (TNS), ce qui permet de réduire les cotisations sociales à environ 45% du revenu net.

SCI car elle permet d’isoler l’actif immobilier du groupe des risques d’exploitation des filiales. Elle est soumise par défaut à l’impôt sur le revenu sauf option spécifique pour l’impôt sur les sociétés.

La rédaction des statuts et de l’objet social de la holding

L’objet social de la holding doit être rédigé avec précision car il détermine la capacité de la holding à récupérer la TVA.

- La holding animatrice qui mentionne explicitement la participation active à la politique du groupe et la fourniture de services internes comme la gestion administrative ou comptable.

- La holding passive dont l’objet se limite à la gestion de portefeuilles de titres et à la perception de dividendes sans intervention opérationnelle.

La constitution du capital social de la holding

Le capital de la holding peut être réuni par deux modes de financement complémentaires.

- L’apport en numéraire à la holding qui nécessite le dépôt des fonds sur un compte bloqué afin d’obtenir un certificat de dépôt nécessaire pour l’INPI.

- L’apport en nature à la holding se produisant lorsque vous transférez les titres d’une société existante à la holding. L’intervention d’un commissaire aux apports est obligatoire si la valeur dépasse 30 000 € ou si la valeur totale des apports en nature représente plus de la moitié du capital social.

Formalités de publicité et d’immatriculation de la holding

Une fois les statuts de la holding paraphés, la création doit être rendue publique.

- Publication d’un avis de constitution dans un support d’annonces légales habilité dans le département du siège social de la holding ;

- Dépôt du dossier de création de la holding sur le Guichet Unique de l’INPI incluant les statuts signés, les justificatifs d’identité du dirigeant, l’attestation de dépôt des fonds et le registre des bénéficiaires effectifs.

Quels sont les frais à prévoir pour constituer une holding ?

Le budget de création d’une société mère ne se limite pas aux simples frais d’immatriculation. Il s’agit d’un investissement stratégique qui englobe des coûts légaux incompressibles et des dépenses d’ingénierie juridique nécessaires pour activer les leviers fiscaux du groupe.

Les dépenses administratives et juridiques au lancement de la holding

La constitution d’une holding impose un socle de frais obligatoires. Le montant global pour l’immatriculation sur le Guichet Unique et la publication de l’avis de constitution oscille généralement entre 200€ et 300€. Ces variations s’expliquent par les tarifs forfaitaires des annonces légales qui diffèrent selon que vous optez pour une SAS, une SARL ou une SCI.

La rédaction des statuts constitue le poste de dépense le plus variable. Si un entrepreneur peut techniquement rédiger ses statuts seul gratuitement, le recours à une plateforme comme LegalPlace permet de sécuriser le montage pour un coût maîtrisé. À l’inverse, l’intervention d’un cabinet d’avocats pour des montages complexes (type LBO ou intégration fiscale poussée) peut porter la facture entre 1 500€ et 3 000€.

Les coûts liés aux apports et à l’expertise

La holding est souvent créée par l’apport de titres de sociétés existantes. Dans cette configuration d’apport en nature, l’intervention d’un commissaire aux apports est obligatoire si la valeur des titres dépasse 30 000 € ou si la valeur totale des apports en nature représente plus de la moitié du capital social. Ses honoraires, situés généralement entre 1 000€ et 2 500€, doivent être intégrés au budget initial.

Une fois la structure lancée, des frais de fonctionnement récurrents s’appliquent. La gestion de la comptabilité est plus technique que pour une société classique en raison des flux inter-entreprises (conventions de trésorerie, remontées de dividendes). Il faut donc anticiper les honoraires d’un expert-comptable ainsi que les taxes annuelles comme la CFE, dont le montant dépend de la domiciliation de votre siège social.

| Prestataire | Fourchette de prix 2026 | Service inclus |

| Seul (Guichet Unique) | 0 € | Aucun conseil, risque d’erreur élevé sur l’objet social. |

| LegalPlace (Plateforme) | 99 € à 450 € | Génération de statuts, gestion du Guichet Unique, signature électronique. |

| Avocat d’affaires | 1 500 € à 5 000 € | Conseil fiscal personnalisé, montages complexes (LBO, OBO). |

Combien coûtent les frais d’immatriculation d’une holding ?

L’immatriculation d’une holding sur la Guichet Unique de l’INPI est l’étape finale qui lui confère son existence juridique. Pour un projet standard, un capital social de 1 000 euros est généralement suffisant pour structurer le rattachement des filiales par cession de titres. Cependant, le coût global de cette phase dépend de plusieurs facteurs liés au dépôt des fonds et aux formalités légales.

Le dépôt du capital social de la holding

La première dépense concerne le blocage du capital de la holding. Si certaines banques traditionnelles proposent ce service gratuitement, les banques en ligne et néo-banques facturent souvent des frais de dépôt compris entre 69 euros et 100 euros HT pour plus de rapidité.

Pour les entrepreneurs disposant d’un budget limité, il peut être intéressant de privilégier des statuts sans capital minimum obligatoire, tels que la SAS, la SASU, la SARL ou encore la SCI.

Les frais de publicité légale (Tarifs 2026)

Une fois les fonds déposés, vous devez obligatoirement publier un avis de constitution de la holding dans un support habilité. En 2026, les tarifs sont forfaitaires et varient selon la forme juridique choisie et votre situation géographique.

- Pour une SAS ou une SASU prévoyez respectivement 199 € ou 142 € HT en France métropolitaine

- Pour une SARL ou une EURL le coût est de 148 € ou 124 € HT

- Pour une SCI le tarif est fixé à 191 € HT

À La Réunion et à Mayotte, ces tarifs sont légèrement supérieurs, s’élevant par exemple à 233 € pour une SAS ou 223 € pour une SCI.

Le dépôt du dossier de création de la holding sur le Guichet Unique

Pour finaliser la création de l aholding, le dossier complet doit être transmis par voie dématérialisée sur le Guichet Unique géré par l’INPI. Cette démarche permet l’inscription au Registre National des Entreprises (RNE). Pour une société commerciale classique, les frais d’immatriculation s’élèvent à environ 33,83 €, incluant les frais de greffe et l’insertion au BODACC.

Une fois le dossier de création de la holding validé, vous recevrez votre extrait Kbis, votre numéro SIRET et votre code APE, marquant le début officiel de votre activité de holding

Quels sont les autres frais liés à la création d’une holding ?

Un certain nombre de frais liés à la création de la holding doivent encore être prévus par ses fondateurs. Les honoraires des professionnels chargés d’intervenir dans le cadre de la démarche en font partie. Engager un avocat coûtera quelques milliers d’euros. Le coût du service d’un prestataire spécialisé en ligne sera bien plus abordable.

Pour rappel, les frais généraux liés au fonctionnement de la holding doivent être prévus également dès le lancement de l’activité. En effet, il faudra les assurer jusqu’à ce que la holding génère des bénéfices pour pouvoir se financer. Il s’agit des coûts d’administration, des frais bancaires et des charges sociales et liées au service fourni par un expert-comptable.

Concernant les impôts, la holding doit s’acquitter de l’IS si elle y est assujettie. Il faut également qu’elle règle :

- Des frais annuels en rapport avec la comptabilité;

- Des frais liés au personnel ;

- Différentes taxes (TVA, CFE, etc.)

Concernant la CFE, son prix dépend du chiffre d’affaires et du département où la société sera installée. Et l’organisation d’une assemblée générale peut engendrer également des frais, qui s’élèvent à 50 euros annuels pour l’envoi auprès du greffe. Seule la holding créée sous forme de société civile échappe à cette obligation.

Comment réduire les coûts liés à la création d’une holding ?

La création d’une holding représente un investissement initial, mais plusieurs leviers financiers et mécanismes fiscaux permettent d’en réduire la charge réelle. L’objectif est de transformer ces frais de constitution en un outil de rentabilité dès le lancement du groupe.

Stratégies de financement et flux de trésorerie

Le financement de la holding peut s’appuyer sur les capitaux propres des associés ou sur un effet de levier bancaire. Un prêt professionnel peut en effet couvrir les frais de conseil et d’immatriculation. Une fois la holding active, elle assure son propre autofinancement grâce aux dividendes perçus de ses filiales.

Dans cette configuration, l’application du régime mère-fille est essentielle car elle permet une exonération de l’impôt sur les sociétés à hauteur de 95% des dividendes perçus (sous réserve d’une quote-part de frais et charges de 5%). Par ailleurs, si la holding est animatrice, elle génère ses propres revenus en facturant des prestations de services (management fees) à ses filiales, optimisant ainsi la circulation du cash au sein du groupe.

Réduction de la pression fiscale via l’apport-cession

Le mécanisme de l’apport-cession (article 150-0 B ter du CGI) est le levier intéressant pour constituer une holding sans supporter une fiscalité immédiate.

Au lieu de vendre vos titres et d’être imposé instantanément sur la plus-value, vous les apportez à votre holding. Ce montage permet de bénéficier d’un report d’imposition automatique. Contrairement à une exonération, l’impôt est simplement mis en attente. Pour maintenir ce report, la holding doit conserver les titres apportés pendant au moins 3 ans. Si une vente intervient avant ce délai, le report est maintenu à la seule condition que la holding réinvestisse au moins 60 % du produit de cession dans une activité économique éligible sous 2 ans.

Filialisation et restructuration du patrimoine

L’entrepreneur peut également réduire les coûts de structuration en procédant à une filialisation. Cette technique consiste à transférer des actifs vers une nouvelle entité dédiée. On distingue alors deux approches :

- La filialisation par le haut où les titres des associés sont transférés à une société holding qui chapeautera l’entreprise d’exploitation

- La filialisation par le bas qui consiste pour une société existante à apporter une branche complète d’activité à une nouvelle filiale créée pour l’occasion

Synthèse des avantages fiscaux du montage

En résumé, une holding bien structurée en 2026 offre des opportunités d’économies majeures sur le long terme :

- Exonération quasi-totale des dividendes grâce au régime mère-fille

- Report d’imposition des plus-values lors de l’apport de titres à la structure

- Taux réduit d’IS à 15 % sur les premiers 42 500 € de bénéfices du groupe (sous conditions)

- Optimisation de la transmission grâce au pacte Dutreil, permettant un abattement de 75% sur la base imposable des droits de mutation

- Créer une holding en 2026 est un investissement stratégique dont le coût de départ est rapidement compensé par les gains fiscaux et la centralisation de la trésorerie. Qu’elle soit animatrice ou passive, sa mise en place via le Guichet Unique nécessite une rédaction rigoureuse de l’objet social pour garantir l’éligibilité aux dispositifs d’optimisation.

FAQ

Comment peut-on se rémunérer en holding ?

Qui peut diriger une holding ?

La banque peut-elle financer la création d’une holding ?

Quel est l'intérêt de créer une holding ?

Quels frais passer sur sa holding ?

Quels sont les inconvénients d'une holding ?

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 17/04/2026

Sources de l'article

- article 150-0 B ter du Code général des impôts

- Article 787 B du Code général des impôts

- Article 223A et suivants du Code général des impôts

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.