Connexion

ConnexionLa dissolution d’une SCI suite à une vente d’immeuble

Dernière mise à jour le 20/11/2025

La dissolution d’une Société Civile Immobilière (SCI) à la suite de la vente d’un immeuble relève de la décision des associés de la société. Pour qu’elle puisse avoir lieu, il est nécessaire de respecter :

- Les procédures pour la vente de l’immeuble ;

- Les formalités pour la dissolution de la SCI ;

- Les démarches pour la distribution des produits entre les associés.

Dans certains cas, cette opération peut s’accompagner d’une transformation de la SCI, notamment si la vente modifie profondément l’objet social ou l’activité de la société.

Comment dissoudre une SCI à la suite de la vente d’un immeuble ?

La dissolution d’une SCI, à l’instar de la SCI professionnelle, doit respecter les règles légales. En effet, les situations pouvant entraîner la fermeture d’une SCI sont définies par l’article 1844-7 du Code civil.

Dissoudre une SCI : les situations légales pouvant entraîner la dissolution

La dissolution de la SCI est légalement autorisée dans l’un de ces cas suivants :

- La durée de vie de la SCI est arrivée à son terme ;

- Une clause prévoit la dissolution dans les statuts de la SCI ;

- La réalisation de l’objet social de la SCI ;

- Le contrat de société est nul ;

- Les associés décident de la dissolution anticipée de la SCI ;

- La dissolution/liquidation judiciaire ;

- Un associé de la société rachète la totalité des parts de la SCI.

Dissolution d’une SCI à la suite de la vente d’un immeuble : les procédures

La dissolution de la SCI à la suite de la vente d’un immeuble doit suivre une procédure légale. En principe, les démarches s’effectuent en plusieurs étapes.

Convocation des associés de la SCI

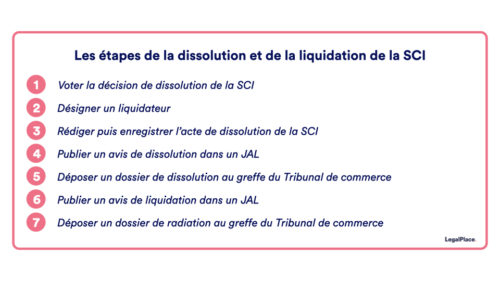

Pour dissoudre une SCI, la première étape consiste à convoquer les associés pour voter la dissolution. La convocation peut avoir lieu soit à la demande de l’un des associés soit à la demande du gérant de la SCI. Si les associés votent la dissolution de la SCI, le liquidateur devient le seul représentant légal de la société.

Nomination du liquidateur de la SCI

Suite au vote de la dissolution, les associés doivent nommer à l’unanimité un liquidateur qui va assurer les opérations liées à la liquidation de la SCI. Si les associés ne sont pas d’accord sur la nomination, le tribunal peut être saisi pour désigner le liquidateur. Ce dernier peut être soit l’un des associés, soit le gérant de la SCI, soit un tiers.

Rédaction et enregistrement de l’acte constatant la décision de la dissolution de la SCI

Si les associés décident de dissoudre la SCI à la suite de la vente d’un immeuble, le gérant doit procéder à la rédaction de l’acte de dissolution. L’assistance d’un juriste professionnel peut être nécessaire pour cette étape.

Le liquidateur procède à l’enregistrement de l’acte de dissolution de la SCI (le procès-verbal de dissolution) au service des impôts des entreprises (SIE). Le droit d’enregistrement s’élève à 375 € si le capital social est inférieur à 225 000 € et 500 € si ce seuil est dépassé.

Publication de l’avis de dissolution de la SCI

L’étape suivante consiste à publier l’avis de dissolution de la SCI dans un support d’annonces légales. Il faut compter environ 200 €.

Dépôt au greffe du tribunal de commerce

Le représentant légal de la SCI doit déposer le dossier de dissolution de la SCI au greffe du tribunal de commerce. Ce dernier s’engage à publier cette information dans le Bulletin officiel des annonces civiles et commerciales (BODACC). Il faut compter environ 200 € pour la publication au BODACC.

Liquidation de la SCI

La dissolution de la SCI à la suite de la vente d’un immeuble passe par la liquidation. Il s’agit de vendre les biens de la SCI. Le montant des ventes est ensuite placé sur le compte bancaire de l’entreprise. Le liquidateur doit, ensuite, assurer le remboursement des éventuelles dettes de la société sur ce compte. Puis, il s’occupe de la répartition du montant inscrit sur le compte de la société entre les associés en fonction de leurs parts.

Radiation de la SCI

La dernière étape est la radiation de l’entreprise au Registre du Commerce et des Sociétés (RCS). Pour ce faire, le liquidateur doit constituer le dossier de la radiation comprenant :

- Le formulaire M4 rempli et signé par le liquidateur ;

- Un exemplaire des comptes de clôture certifié conforme par le liquidateur ;

- L’attestation de parution de l’avis de liquidation dans un support d’annonces légales ;

- L’acte constatant les opérations de liquidation certifié conforme.

L’INPI traite les documents.

Procédure de vente d’un bien immeuble en SCI

La vente d’un immeuble en SCI doit être réalisée en respect de la procédure légale, quel que soit son motif.

Les conditions pour la vente d’un bien immobilier en SCI

En principe, une Société Civile Immobilière n’a pas de vocation commerciale. Elle a pour objet l’achat d’un bien immobilier pour en tirer des revenus grâce à des loyers. Toutefois, les associés peuvent procéder à la vente d’un immeuble en SCI à condition de respecter les procédures requises.

Il faut d’abord noter que la vente d’un bien immobilier en SCI est possible, même si ce bien correspond à l’intégralité du patrimoine détenu par la société. Ce sera par exemple le cas pour les SCI construction-vente. Néanmoins, pour que la vente du bien immobilier soit possible et sans aucun risque, veillez à ce que la vente soit présente dans l’objet social de la société.

Les procédures à suivre pour la vente d’un bien immobilier en SCI

Dans le cadre de la vente d’un bien immobilier en SCI, il faut suivre certaines étapes :

- Convocation par le gérant de la SCI d’une Assemblée Générale Extraordinaire (AGE) ;

- Vote unanime des associés pour la vente de l’immeuble ;

- Rédaction du procès verbal constant l’autorisation par les associés de vendre le bien ;

- L’envoi d’un congé pour vente au locataire de l’immeuble (si ce dernier est loué).

Vente d’immeuble en SCI : comment le produit est-il distribué entre les associés ?

Lors de la cession d’un immeuble en SCI, la distribution du produit de la vente du bien immobilier est proportionnelle aux parts sociales de chaque associé dans l’entreprise. Il peut être distribué à tout moment. Le gérant de l’entreprise s’engage à enregistrer en comptabilité cette opération de répartition.

Imposition des associés après la vente d’un immeuble

L’imposition des associés après la vente d’un immeuble en SCI dépend de la fiscalité de l’entreprise. De manière générale, l’entreprise est redevable de l’impôt sur la vente. Toutefois, la plus-value correspondante reste imposable aux associés.

La vente d’un immeuble en SCI soumise à l’IS : l’imposition des associés

Le régime des plus-values professionnelles s’applique pour les associés d’une SCI soumise à l’impôt sur les sociétés (IS) dans le cadre de la vente d’un bien immobilier. L’IS est appliqué sur la plus-value.

Les associés sont, par ailleurs, soumis à l’impôt sur le revenu (IR) si l’assemblée générale a décidé le versement de dividendes.

La vente d’un immeuble en SCI soumise à l’IR : l’imposition des associés

La plus-value dégagée lors de la vente d’un immeuble en SCI soumise à l’IR est imposable au niveau des associés sous le régime de l’impôt sur le revenu. Le notaire retient le montant de la plus-value fiscale avant le versement du prix de cession.

Le démembrement d’une SCI peut être une bonne solution lorsque les associés d’une SCI veulent profiter des avantages de l’IR et l’IS.

Dissoudre votre SCI avec LegalPlace

Les démarches de dissolution d’une SCI sont souvent difficiles à réaliser, et les erreurs sont nombreuses lorsque vous n’avez pas ou peu de connaissances juridiques.

En tant que créateur de société, vous êtes souvent confrontés à un dilemme : effectuer seul les démarches au risque de perdre du temps, ou recourir aux services d’un professionnel du droit (notaire, avocat…) dont les honoraires s’élèvent très fréquemment à plus de 1000€ pour une prestation donnée ?

Une dernière solution s’offre à vous : confier les formalités à LegalPlace. Le processus est très simple : il vous suffit de répondre à un formulaire rapide, puis de transmettre les justificatifs requis. Nos formalistes s’occupent de tout, traitent votre dossier en moins de 48h et sont disponibles pour répondre à toutes vos questions.

FAQ

Dans quels cas peut-on dissoudre une SCI ?

- La durée de vie de la SCI est arrivée à son terme ;

- Une clause prévoit la dissolution dans les statuts de la SCI ;

- La réalisation de l’objet social de la SCI ; Le contrat de société est nul ;

- Les associés décident de la dissolution anticipée de la SCI ;

- La dissolution/liquidation judiciaire ;

- Un associé de la société rachète la totalité des parts de la SCI.

Quelles sont les étapes à suivre pour dissoudre une SCI ?

- Voter la décision de dissolution de la SCI

- Désigner un liquidateur

- Rédiger puis enregistrer l'acte de dissolution de la SCI

- Publier un avis de dissolution dans un support d'annonces légales

- Déposer un dossier de dissolution au greffe du Tribunal de Commerce

- Publier l'avis de liquidation dans un support d'annonces légales

- Déposer un dossier de radiation au greffe du Tribunal de commerce

Comment vendre un bien immobilier en SCI ?

- Convocation par le gérant de la SCI d’une Assemblée Générale Extraordinaire (AGE) ;

- Vote unanime des associés pour la vente de l’immeuble ;

- Rédaction du procès verbal constant l’autorisation par les associés de vendre le bien ;

- L’envoi d’un congé pour vente au locataire de l’immeuble (si ce dernier est loué).

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 20/11/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Gerante d’une sci nous vendons le siège social qui est aussi ma résidence principale

Du fait de cette vente puis-je procéder à la radiation de cette sci

Et que devient le compte bancaire puis-je récupérer le montant de cette vente et fermer ce compte

Bonjour, La dissolution d’une SCI peut être décidée dans les cas prévus par les statuts ou par les associés (art. 1844-7 Code civil). La vente d’un immeuble appartenant à la SCI n’entraîne pas automatiquement sa radiation. En cas de dissolution, une phase de liquidation est nécessaire avant la clôture de la société (art. 1844-8). Les fonds figurant sur le compte bancaire social sont répartis selon les règles de liquidation après apurement du passif. Nous vous invitons à prendre contact avec un avocat en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse… Lire la suite »

Bonjour. Quid de la vente d’ un bien immobilier de SCI, dissolution et référé expertise par acquéreur. Merci.

Bonjour

je suis vendeur, en tant qu associé (la gérant 60% et moi 40%)

nous sommes ok sur une offre.

par contre, le produit de la vente sera déposé sur le compte de la SCI .

or je n ai aucune confiance pour ce qui est de mon encaissement à venir .

alors qu il n y a aucune dettes à régler.

comment me garantir le versement de ma part??

Bonjour,

Pour garantir le versement de votre part, précisez dans l’acte de cession que le produit de la vente doit être immédiatement réparti entre les associés, avec votre part bien définie. Vous pouvez également demander au notaire de placer les fonds sur un compte séquestre et de les distribuer directement. Ces solutions sécurisent la transaction et évitent tout litige.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, je suis liquidatrice amiable d’une SCI. Mon associé, ex-conjoint refuse de signer le PV m’autorisant à vendre le bien.

Comment puis-je vendre le bien en sachant que le crédit immobilier n’est plus payé depuis 4 mois?

Bonjour,

En principe, pour vendre le bien d’une SCI en liquidation judiciaire malgré le refus de l’un de vos associés, vous devez probablement passer par une procédure judiciaire pour obtenir l’autorisation de vente. Cependant, tentez d’abord une solution amiable mais si cela échoue, saisissez le tribunal judiciaire compétent pour débloquer votre situation.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

La vente d’un immeuble en SCI soumise à l’IR : l’imposition des associés.

Dans une SCI familiale : quand est-il lorsque la vente est déficitaire et qu’un associé a mis plus de capitaux propres que l’autre pour solder les prêts bancaires de la SCI.

Merci de voter réponse

J’ai fait un compte associés. Donc sur la vente de l’immeuble, j’ai lissé entre les associés qui ont mis plus que les autres et ceux qui ont mis moins. Ensuite une fois les choses mises à plat, comptes à égalité, j’ai partagé au pourcentage de part de chaque associé le reste des profits.

Bonjour,

Il s’agit en effet d’une bonne technique pour distribuer le fruit de la vente entre les associés en tenant compte des apports de chacun aux fonds de la société.

Nous vous remercions pour cette réponse pertinente et d’avoir partage votre expérience pratique avec la communauté des lecteurs de nos articles.

Excellente journée,

L’équipe LegalPlace