Connexion

Connexion

Tout savoir sur la facturation

Dernière mise à jour le 28/01/2026

- Qu’est-ce que la facturation ?

- A quoi sert une facture ?

- Quelles sont les mentions obligatoires d’une facture ?

- Quelles sont les règles générales de facturation ?

- Facturation électronique : ce qui change en 2026

- Comment annuler ou rectifier une facture ?

- Quels sont les recours juridiques disponibles en cas de litige ?

- Quelles sont les sanctions en cas de non-respect des règles de facturation ?

- FAQ

En tant qu’entrepreneur, la facturation est une partie importante de votre activité. Mais êtes-vous sûr de la faire correctement ? Bien facturer n’est pas seulement une bonne pratique. C’est une obligation légale avec un cadre juridique précis. Décryptage des normes à respecter pour émettre une bonne facture et vous mettre en conformité.

L’essentiel à retenir sur la facturation :

- Toute activité professionnelle implique l’émission de factures conformes, intégrant certaines mentions obligatoires ;

- En cas de non-respect, les sanctions peuvent s’élever à 75 000 € pour une entreprise individuelle et 375 000 € pour une société ;

- La facturation évolue avec la réforme de la facturation électronique : vous devrez être capable de recevoir des factures au format électronique dès septembre 2026.

Qu’est-ce que la facturation ?

En comptabilité, la facturation correspond à l’émission d’un document officiel (la facture), qui sert à demander le paiement d’un bien vendu ou d’un service réalisé. Autrement dit, une facture formalise une transaction commerciale entre vous et votre client.

Elle peut inclure diverses informations telles que :

- La description des biens ou services ;

- Les quantités et prix unitaires ;

- Le montant total à régler (avec et sans TVA le cas échéant) ;

- Les conditions et modalités de règlement ;

- Etc.

En clair, la facturation permet de suivre vos transactions commerciales tout en fournissant une preuve que telle entreprise ou tel particulier vous doit un certain montant.

A quoi sert une facture ?

Tenir une facturation est utile (et nécessaire) pour plusieurs raisons :

- Juridique : la facture constitue une preuve de la vente ou de la prestation réalisée. Elle implique noir sur blanc un paiement de la part du client ;

- Commerciale : la facture reprend toutes les conditions de la transaction entre vous et votre client (tarifs appliqués, délais de paiement, remises…) ;

- Comptable : la facturation est une obligation comptable pour tout professionnel ;

- Fiscale : en cas de contrôle, l’administration fiscale va vérifier que vos factures correspondent bien aux revenus que vous avez déclaré. Il s’agit également de la base de calcul pour certaines taxes (comme la TVA).

C’est également la seule manière d’assurer un suivi financier précis de vos opérations commerciales, et donc de prendre des décisions stratégiques pour votre entreprise.

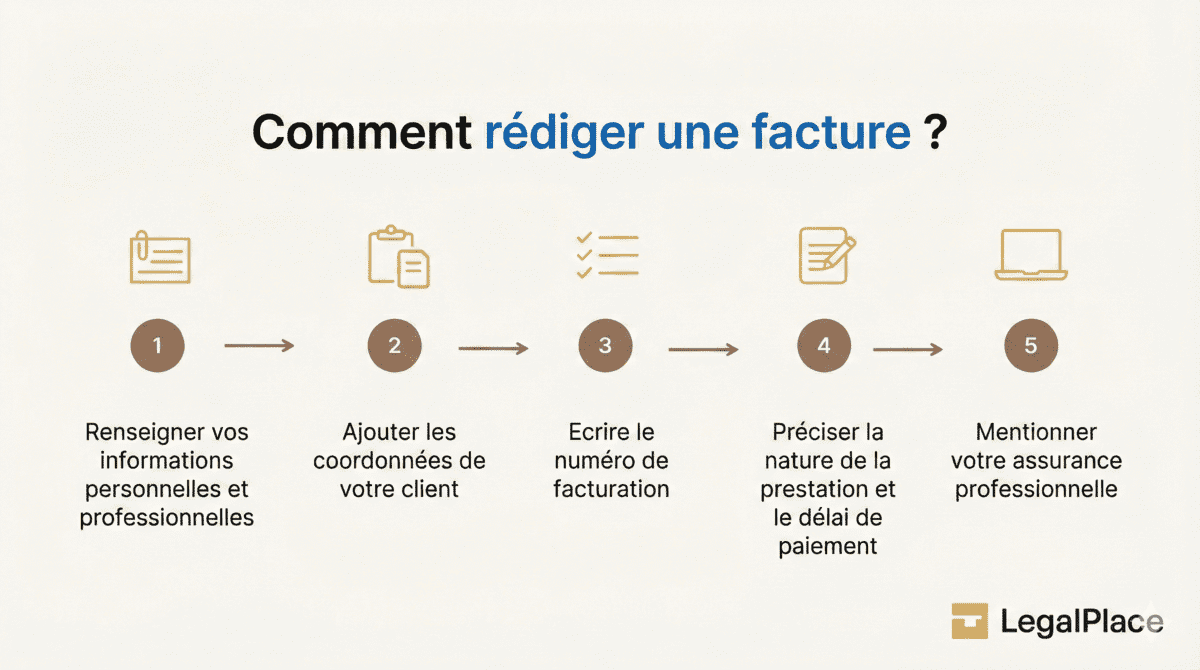

Quelles sont les mentions obligatoires d’une facture ?

En France, les mentions obligatoires sur une facture sont régies par le code général des impôts.

Une facture doit notamment comporter :

- L’identité et les coordonnées complètes du vendeur et de l’acheteur (noms, adresses postales, adresses électroniques, dénomination sociale) ;

- Un numéro de facture unique et chronologique ;

- La date d’émission de la facture ;

- La date de la transaction (vente ou réalisation de la prestation) ;

- La description détaillée des biens et/ou services fournis, avec les quantités et les prix unitaires ;

- Le montant total hors taxes ;

- Le(s) taux de TVA si applicable, et le montant de TVA correspondant pour chaque catégorie de biens ou services ;

- Le montant total toutes taxes comprises (TTC) ;

- Les conditions de règlement : date d’échéance, modalités de paiement, pénalités éventuelles en cas de retard ;

- Les mentions relatives à l’exonération ou à la non-application de la TVA, le cas échéant ;

- Les conditions générales de vente.

⚠️ La réforme de la facturation électronique apporte 4 nouvelles mentions obligatoires, à savoir :

- Le numéro SIREN du client (s’il s’agit d’une entreprise) ;

- L’adresse de livraison des biens ou de réalisation de la prestation (lorsqu’elle est différente de celle du client) ;

- La mention du type d’opération (livraison de biens, prestation de service ou les deux) ;

- L’option de paiement de la TVA sur les débits si le prestataire a opté pour cette option (avec la mention « option pour le paiement de la taxe d’après les débits »).

Quelles sont les règles générales de facturation ?

En tant qu’entrepreneur.e, vous devez respecter plusieurs règles pour éditer vos factures :

- Émettre chaque facture en 2 exemplaires, dont un conservé par vos soins ;

- Numéroter vos factures de manière chronologique et continue ;

- Rédiger vos factures en français, ou être en mesure de fournir une traduction certifiée par un traducteur assermenté en cas de contrôle de l’administration fiscale ;

- Conserver une copie de toutes les factures émises et reçues pendant 10 ans.

De plus, si vous facturez dans une autre devise que l’euro, vous devez préciser :

- Le taux de change ;

- Le numéro de TVA du client ;

- Votre numéro de TVA, si vous en avez un.

Sachez aussi qu’il est possible d’émettre des factures périodiques. Cela vous permet de regrouper plusieurs livraisons de biens ou de prestations de services pour un même client et sur une période donnée. Toutefois, le délai de facturation ne peut excéder 1 mois.

Facturation électronique : ce qui change en 2026

La réforme de la facturation électronique entre en vigueur dès septembre 2026 et transforme progressivement les obligations des entreprises assujetties françaises en matière de facturation (y compris les auto-entrepreneurs).

Les points essentiels à retenir :

- Toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026 ;

- L’obligation d’émission s’appliquera progressivement jusqu’en septembre 2027 ;

- Même si vous bénéficiez d’une franchise en base de TVA, vous êtes concerné.e par cette réforme.

Pour plus d’informations, lisez notre article complet à ce sujet : Tout savoir sur la facturation électronique.

LegalPlace vous accompagne pour anticiper ces changements et choisir les meilleures solutions pour votre activité.

Comment annuler ou rectifier une facture ?

Il faut savoir qu’une fois que vous avez émis une facture, celle-ci ne peut pas être simplement supprimée. Voici donc comment modifier ou annuler une facture.

1. Émettre une nouvelle facture

Plutôt que de supprimer la facturation erronée, vous devez émettre une nouvelle facture en remplacement de celle-ci.

Cette nouvelle facture doit faire référence à la facture initiale annulée et mentionner clairement l’annulation de cette dernière.

2. Émettre une facture d’avoir

Il est aussi d’usage d’émettre une facture d’avoir faisant référence à la facture initiale et permettant de laisser une trace écrite de l’annulation (pour éviter les doublons).

⚠️ Attention : que ce soit pour la nouvelle facture ou la note d’avoir, veillez bien à ce qu’elles comportent toutes les mentions obligatoires requises par la réglementation.

3. Appliquer la bonne numérotation

Afin de garantir la traçabilité des opérations, la nouvelle facture ou la note d’avoir doit porter le même numéro que la facture initiale annulée.

Si cela n’est pas possible, elle peut faire référence à un ensemble de factures ou au contrat concerné, en indiquant la période durant laquelle les factures ont été émises.

Quels sont les recours juridiques disponibles en cas de litige ?

En cas de litige concernant une facture, que ce soit de votre côté ou de celui de votre client, plusieurs recours sont possibles :

- La négociation amiable : c’est la première étape pour tenter de résoudre le litige de manière amiable, généralement en discutant directement avec votre client ou fournisseur ;

- La médiation : si les négociations directes échouent, vous pouvez faire appel à la médiation, un processus dans lequel un tiers neutre intervient pour faciliter les discussions et aider à trouver une solution acceptable ;

- L’arbitrage : si vous ne parvenez pas à un accord par la médiation, un arbitre ou un tribunal arbitral peut être désigné pour examiner les arguments des deux parties et rendre une décision contraignante ;

- Enfin, si toutes les autres options ont échoué, vous pouvez décider d’engager des poursuites judiciaires devant le tribunal compétent (selon la nature du litige, le montant en jeu…).

Quelles sont les sanctions en cas de non-respect des règles de facturation ?

Le non-respect des règles de facturation peut entraîner diverses conséquences, tant sur le plan légal que financier.

Manquement à l’obligation de facturation

Si un vendeur ou un prestataire ne respecte pas son devoir de facturation, il s’expose à des amendes allant jusqu’à 75 000 € pour une entreprise individuelle et jusqu’à 375 000 € pour une société.

En cas de récidive dans les 2 ans, ces amendes peuvent doubler.

Omission ou inexactitude dans les mentions obligatoires

Chaque absence ou erreur dans les mentions obligatoires d’une facture peut entraîner une amende de 15 € par omission ou inexactitude, dans la limite de 25 % du montant total de la facture.

En cas de dissimulation ou de modification de l’adresse ou de l’identité du client ou du fournisseur, l’amende peut atteindre 50 % du montant total des factures concernées.

Livraison ou prestation de services fictifs

Si une facture concerne une vente ou une prestation de services fictive, une amende équivalente à 50 % du montant de la facture peut être appliquée.

Toutefois, si le vendeur ou le prestataire prouve que l’opération a bien eu lieu et a été correctement enregistrée dans les 30 jours, l’amende peut être réduite à 5 % du montant de la transaction.

FAQ

Quels sont les différents types de factures ?

On distingue plusieurs types de factures, notamment les factures d’achat et de revente, les factures détaillées et simplifiées, les factures pro forma (estimation), d’acompte et finales, ainsi que les factures papier ou encore les factures électroniques.

Comment suivre les paiements de mes clients ?

Pour suivre les paiements de vos clients, vous pouvez utiliser un logiciel de facturation ou un système de comptabilité pour enregistrer les paiements reçus et suivre les factures impayées.

Quels sont les avantages d'utiliser un logiciel de facturation ?

Avec un logiciel de facturation vous gagnez du temps au quotidien et réduisez les erreurs. De plus, à partir de septembre 2026, il devient obligatoire de recevoir (et pour certaines entreprises, d'envoyer) des factures électroniques. Or, cela ne peut se faire qu'à l'aide d'un logiciel compatible.

Quelles différences entre facture électronique, facture dématérialisée et facture papier ?

Une facture papier est émise et transmise par voie postale. Une facture dématérialisée correspond à une facture papier convertie en format numérique, par exemple un PDF envoyé par e-mail. Enfin, une facture électronique, au sens juridique, est une facture émise, transmise et reçue sous forme électronique avec des données structurées permettant un traitement automatisé (Factur-X, UBL, CII). A partir du 1er septembre 2026, il devient obligatoire de pouvoir recevoir ce type de facture.

Peut-on modifier une facture après son envoi au client ?

Non. Si vous avez déjà émis votre facture, vous ne pouvez plus la modifier ni la supprimer, car elle constitue un document comptable et fiscal définitif. En cas d’erreur, vous pouvez émettre une facture rectificative qui annule et remplace la facture initiale et/ou établir une facture d’avoir.

Est-il possible d’utiliser un tableur ou un document Word pour facturer légalement ?

Avant septembre 2027, il est encore possible pour certaines entreprises d’émettre des factures à l’aide d’un tableur ou d’un document Word, à condition que :

- Toutes les mentions obligatoires figurent sur la facture ;

- Et que la numérotation soit unique et chronologique.

Toutefois, avec la réforme de la facturation électronique, cela ne sera plus possible pour la majorité des entreprises, à partir de septembre 2026 (pour les entreprises d'une certaine taille), et dès septembre 2027 pour les autres.

Passer à la facturation électronique

Passer à la facturation électronique

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 28/01/2026

Rédigé par

Xavier de Labarrière

Xavier de Labarrière est Expert-comptable spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Xavier a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.