Connexion

ConnexionFaire une note de frais kilométrique

Dernière mise à jour le 11/06/2025

- Qu’est-ce qu’une note de frais kilométrique ?

- Quand peuvent être utilisées les notes de frais pour indemnité kilométrique ?

- Comment déduire ses frais kilométriques ?

- Que contient la note de frais kilométrique ?

- Comment faire une note de frais kilométrique ?

- Comment s’effectue le calcul des notes de frais kilométriques ?

- Où transmettre les notes de frais ?

- Comment gérer les notes de frais kilométrique ?

- Notre modèle de note de frais kilométrique

- FAQ

La note de frais kilométrique est un document comptable qui peut être édité dans deux situations : quand l’entreprise ne possède pas de véhicules de fonction à mettre à la disposition des employés ou lorsque ceux qu’elle a en sa possession ne sont pas disponibles.

Dans ces cas de figure, le salarié peut utiliser son véhicule personnel pour ses déplacements professionnels. L’entreprise devra rembourser ensuite les frais engagés qui seront recensés dans la note de frais et calculés suivant des règles bien précises, prévues par la loi.

Qu’est-ce qu’une note de frais kilométrique ?

La note de frais recense les dépenses engagées par un salarié qui se sert de son véhicule personnel pour effectuer des déplacements professionnels. Elles sont réalisées pendant une mission accomplie au profit de la société qui l’emploie.

Concernant les stagiaires, les prestataires, ainsi que les travailleurs non-salariés engagés par une entreprise cliente, on parle de note de frais non-salarié.

La note envoyée à l’employeur permet alors de bénéficier d’un remboursement. On parle également d’indemnités kilométriques.

Quand peuvent être utilisées les notes de frais pour indemnité kilométrique ?

Toutefois, il convient de souligner que cette indemnisation concerne uniquement les trajets effectués à des fins professionnelles, tels qu’un :

- Rendez-vous avec un client ou un fournisseur ;

- Trajet vers un chantier.

Pour les frais générés sur le trajet domicile – travail

Les trajets du domicile au lieu de travail ne sont pas inclus. Étant tout de même considérés comme des frais professionnels, ils permettent néanmoins de bénéficier d’une déduction. En effet, les dépenses réalisées pour une activité professionnelle sont déductibles du revenu qu’elle génère.

Pour les frais générés par l’utilisation du véhicule personnel à des fins professionnelles

C’est ainsi le cas pour les frais de déplacements professionnels. Ces frais s’intègrent souvent dans les frais généraux de l’entreprise. Les salariés ont deux options pour accéder à cette déduction. Ils peuvent choisir une déduction forfaitaire qui s’applique sur le revenu net imposable. Le taux est fixé à 10 % et l’opération a lieu automatiquement lorsque l’on n’opte pas pour les frais réels.

Comment déduire ses frais kilométriques ?

Les employés, pour leur frais professionnels ont le choix également d’opter pour une déduction de frais réels qui renvoie au calcul des indemnités kilométriques.

Seules les dépenses engagées pour les déplacements professionnels sont déductibles dans ce cas. Notons que le choix pour le barème kilométrique sera valable pendant un an. Il reste en vigueur pour tous les véhicules utilisés pour des déplacements professionnels. Le salarié n’a droit à aucune modification au cours de l’année où il s’applique.

Le choix entre les deux options doit être mûrement réfléchi. La déduction forfaitaire de 10 % est intéressante si le salarié estime que ses dépenses ne sont pas importantes. Dans le cas contraire, une déduction de frais réels s’avère plus avantageuse.

Que contient la note de frais kilométrique ?

La note de frais kilométrique comporte trois types de dépenses, à savoir :

- La prime d’assurance annuelle ;

- Les frais pour le carburant ;

- Les coûts générés par l’usure du véhicule (frais pour le nettoyage, l’entretien, les pneumatiques ou encore les réparations).

L’administration fiscale ne tient pas compte des frais annexes dans le calcul des indemnités kilométriques. Parmi ceux-ci, on distingue les :

- Dépenses pour le parking ;

- Péages.

Néanmoins, leur remboursement est obligatoire si elles sont générées dans le cadre d’un déplacement professionnel. Pour obtenir l’indemnisation, elles doivent être renseignées dans une note de frais différente de celle portant sur les frais kilométriques.

Comment faire une note de frais kilométrique ?

Les indemnités kilométriques constituent un droit accordé à l’ensemble des salariés, indépendamment de leur poste. Cadre ou non, ils peuvent demander le remboursement de leurs dépenses professionnelles. Il a lieu également, quel que soit le véhicule utilisé :

- Voiture ;

- Moto ;

- Scooter.

Le format

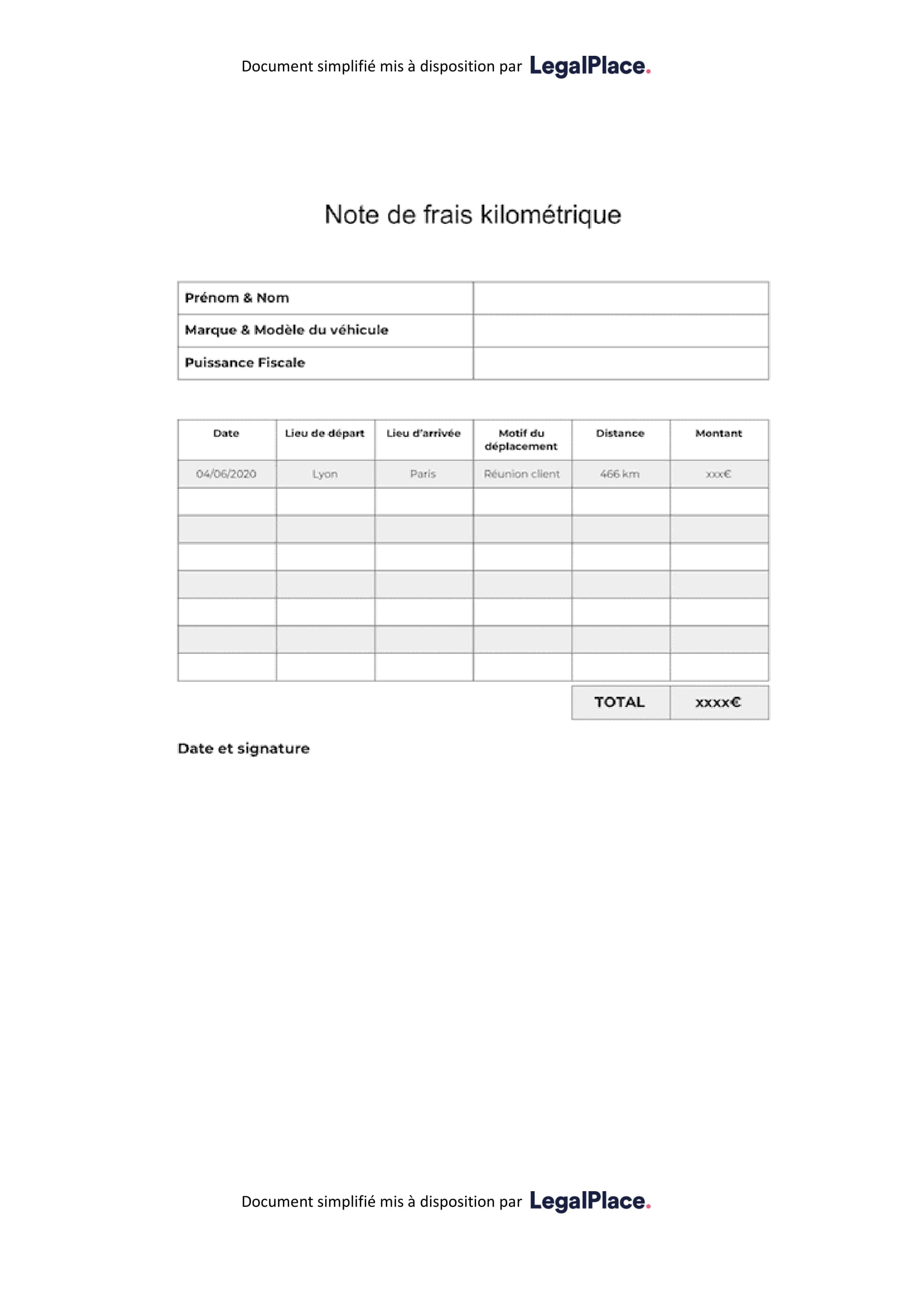

En principe, une note de frais kilométrique contient :

- L’identité de l’employé (nom, adresse, etc.) ;

- L’identité de la société (raison sociale, adresse, etc.) ;

- Les informations sur les trajets effectués (date, motif, distance parcourue, lieu de départ et d’arrivée) ;

- La marque et le modèle du véhicule ainsi que la puissance fiscale;

- Le montant des dépenses pour chaque trajet ;

- Les modalités de paiement ;

- La signature du salarié ;

- La signature de l’employeur.

La plupart des entreprises gèrent leurs notes de frais par voie dématérialisée et se servent d’un logiciel spécialisé.

La fréquence

L’entreprise est libre de définir la fréquence à laquelle elle établira la note de frais de déplacement. Elle peut l’effectuer tous les jours, chaque semaine ou tous les mois.

Néanmoins, il est conseillé de le réaliser régulièrement pour éviter les accumulations et réduire les risques d’erreur.

L’obtention du remboursement

Le remboursement des frais kilométriques n’a pas lieu automatiquement, le salarié doit en faire la demande.

Il faudra qu’il regroupe l’ensemble de ses dépenses dans la note de frais en vue de l’envoyer à son employeur. L’employeur peut utiliser les modèles proposés en ligne pour élaborer le document. Il suffit de les remplir et de les transmettre à son supérieur hiérarchique.

La demande sera accompagnée d’une copie de la carte grise. D’ailleurs, le véhicule doit être au nom du salarié qui réclame le remboursement ou au nom de son conjoint. C’est ce qui conditionne le paiement des indemnités par l’employeur. Il est nécessaire également de joindre les justificatifs de dépenses à la requête, il peut s’agir d’un reçu ou d’une facture. Le nom du salarié devra y figurer avec les informations sur son déplacement :

- La date du trajet ;

- Le motif ;

- La distance parcourue.

Voici une vidéo pour mieux comprendre les indemnités kilométriques :

Comment s’effectue le calcul des notes de frais kilométriques ?

Le calcul peut s’effectuer de deux manières. Il est possible de calculer en fonction d’un barème défini par l’entreprise, dans le cadre d’une convention collective par exemple. On parle dans ce cas de barème conventionnel. Il doit être appliqué dès lors que la société choisit de s’en servir.

Le calcul peut se faire également suivant le barème kilométrique fixé par l’administration fiscale. Il est défini sur la base des frais réels dépensés et fait l’objet d’une révision chaque année. Il varie selon :

- Le type et la puissance du véhicule ;

- La distance parcourue.

Pour les voitures

Le montant de l’indemnité kilométrique est obtenu en multipliant la distance parcourue (d) par l’indice du barème kilométrique, selon la puissance fiscale du véhicule.

Pour les entreprises qui se servent du barème de l’administration fiscale, la formule pour l’année 2023 se présente comme suit :

| Distance parcourue | |||

| Puissance fiscale | Jusqu’à 5 000 km | 5 001 à 20 000 km | Plus de 20 000 km |

| 3CV et moins | d x 0,529

|

(d x 0,316) + 1065

|

d x 0,370

|

| 4CV | d x 0,606

|

(d x 0,340) + 1 330

|

d x 0,407

|

| 5CV | d x 0,636

|

(d x 0,357) + 1 395

|

d x 0,427

|

| 6CV | d x 0,665

|

(d x 0,374) + 1 457

|

d x 0,447

|

| 7CV et plus | d x 0,697

|

(d x 0,394) + 1 515

|

d x 0,470

|

La note de frais recense les dépenses engagées pour l’année précédant celle de la déclaration. Comme en témoigne le tableau ci-dessus, l’indice augmente suivant la puissance de la voiture. Ce principe s’applique, quel que soit le type de véhicule utilisé. La puissance fiscale est visible à la rubrique P6 de la carte grise.

Pour les scooters

Le calcul peut s’effectuer également sur la base de la distance parcourue et des indices du barème kilométrique. Précisons que pour l’année 2022, le montant est ainsi obtenu avec les formules qui suivent :

| Distance parcourue | |||

| Type de deux-roues | Jusqu’à 3 000 km | 3 001 à 6 000 km | Plus de 6 000 km |

| Scooter 50CC et moins | d × 0,315 | (d × 0,079) + 711 | d × 0,198 |

Les barèmes ci-dessus s’appliquent à tous les deux-roues avec une cylindrée inférieure à 50 CC (scooters et vélomoteurs). Ils peuvent s’utiliser pour les autres moteurs uniquement si leur puissance maximale nette n’excède pas 4 KW.

Pour les motos

La formule est identique. Il faut multiplier la distance parcourue par les indices du barème kilométrique. Les bases de calcul pour l’année 2022 sont les suivantes :

| Distance parcourue | |||

| Puissance fiscale | Jusqu’à 3 000 km | 3 001 à 6 000 km | Plus de 6 000 km |

| 1 à 2 CV | d x 0,395

|

(d x 0,099) + 891

|

d x 0,248

|

| 3 à 5 CV | d x 0,468

|

(d x 0,082) + 1 158

|

d x 0,275

|

| Plus de 5 CV | d x 0,606

|

(d x 0,079) + 1 583 | d x 0,343

|

Où transmettre les notes de frais ?

La note de frais kilométrique doit être envoyée à l’administration fiscale avec la déclaration de revenus. En se servant du barème kilométrique du Service des impôts, l’entreprise effectue son calcul sur la base de frais réels.

Comme cité précédemment, les salariés qui utilisent le barème kilométrique ont la possibilité de déduire les dépenses pour le trajet domicile-travail. Cependant, il faut que la distance parcourue soit inférieure ou égale à 40 km. Cela se traduit par une distance de 80 km pour l’aller-retour.

Au-delà de ce chiffre, l’employé doit présenter des justificatifs qui expliquent la distance considérée comme excessive par l’administration fiscale.

C’est seulement sous cette condition qu’il peut obtenir le remboursement de l’intégralité du kilométrage parcouru.

Autrement, la distance excédentaire ne sera pas prise en compte. Le remboursement est donc limité aux 40 km prévus par le Service des impôts. Les justificatifs apportés peuvent porter sur :

- Une situation particulière en rapport avec l’emploi ;

- Un motif d’ordre familial ou social.

Comment gérer les notes de frais kilométrique ?

La gestion des notes de frais doit s’effectuer de façon rigoureuse et méthodique. Elle requiert autant la participation de l’employeur que celle du salarié.

En principe, la note de frais kilométrique est remplie par l’employé qui y renseigne l’ensemble de ses dépenses professionnelles.

Dans ce cas, il est tenu de fournir des informations correctes et à intervalle régulier tout en apportant les justificatifs requis. Une fois le document complété, il doit s’assurer qu’il est bien transmis au service comptable. Il appartient ensuite à ce dernier d’effectuer les vérifications.

Dans la mesure du possible, il est conseillé de limiter le nombre de personnes qui effectuent le contrôle afin de gagner du temps.

Le service comptabilité et un supérieur hiérarchique suffisent par exemple. Par ailleurs, il faut en faire le suivi régulièrement. L’entreprise peut choisir la date et la fréquence selon le rythme de ses activités.

Cela dit, la fin du mois n’est pas toujours un moment opportun. Les dirigeants et le service comptable sont souvent chargés de la gestion des factures à ce moment.

Notre modèle de note de frais kilométrique

La note de frais doit être rédigée suivant un formalisme précis pour qu’elle soit reçue par l’administration fiscale. En outre, il faudra s’assurer que les informations fournies sont exactes avant la validation du service comptable et du Service des impôts. Afin de vous faciliter la tâche, nous mettons à votre disposition un modèle téléchargeable gratuitement.

Télécharger notre modèle de note de frais kilométrique (gratuit)

A lire aussi :

- La comptabilité des tickets restaurant ;

- Le remboursement de frais du gérant de SARL ;

- Les frais déductibles pour la SASU.

FAQ

Comment faire une note de frais kilométrique ?

Comment calculer les frais kilométriques en 2022 ?

Comment calculer les frais kilométriques pour les impôts 2021 ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 11/06/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris