Connexion

ConnexionComment ouvrir un compte professionnel en ligne pour son entreprise en 2026 ?

Dernière mise à jour le 06/05/2026

- Ouvrir un compte pro en ligne est obligatoire pour toutes les sociétés (SARL, SAS, SASU) lors du dépôt du capital social, avant même l’immatriculation.

- Un auto-entrepreneur n’est pas obligé d’ouvrir un compte professionnel, mais doit disposer d’un compte bancaire dédié à son activité dès que son chiffre d’affaires dépasse 10 000€ pendant 2 années consécutives.

- Les banques pro en ligne permettent d’ouvrir un compte en quelques minutes, sans se déplacer en agence, avec un IBAN français et une carte Mastercard.

- LegalPlace Pro intègre l’ouverture du compte pro directement dans le parcours de création d’entreprise, avec une attestation de dépôt de capital délivrée en 12h.

Ouvrir un compte pro en ligne est aujourd’hui la solution la plus rapide et la plus économique pour les entrepreneurs qui lancent ou gèrent leur entreprise. En quelques minutes et sans se déplacer en agence, vous pouvez disposer d’un IBAN professionnel, d’une carte bancaire et d’outils de gestion comptable, quel que soit votre statut juridique.

Pourquoi ouvrir un compte pro en ligne plutôt qu’en agence ?

Les banques traditionnelles ne sont plus les seules à proposer des comptes professionnels. Les plateforme de création d’entreprise en ligne, les banques pro en ligne et les néobanques professionnelles occupent désormais une place significative sur le marché, en proposant des services rapides, accessibles et souvent bien moins coûteux qu’en agence.

Quels sont les avantages concrets du compte pro en ligne ?

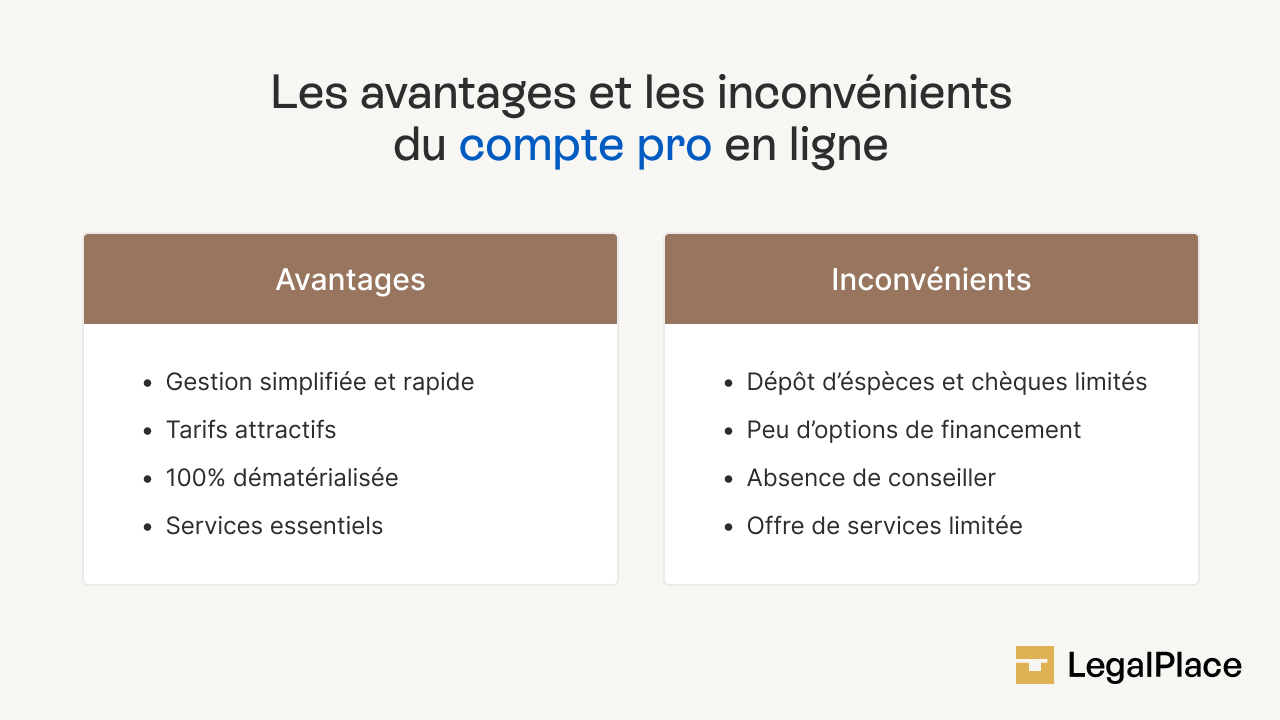

Ouvrir un compte professionnel en ligne présente plusieurs avantages décisifs par rapport à une ouverture en agence traditionnelle. Le premier avantage est la rapidité. Là où une banque classique peut nécessiter un rendez-vous, plusieurs allers-retours et des délais d’attente de plusieurs semaines, un service pro en ligne permet dans la plupart des cas d’ouvrir un compte en quelques minutes depuis un ordinateur ou un smartphone.

Le deuxième avantage du compte pro en ligne est le coût. Les néobanques professionnelles proposent des offres bien plus compétitives que les banques traditionnelles, avec des formules gratuites ou à quelques euros par mois. Les frais de tenue de compte, souvent élevés dans les banques physiques, sont ici réduits au minimum.

Enfin, les plateformes spécialisées dans les comptes pro en ligne offrent des services intégrés particulièrement utiles pour les entrepreneurs, suivi des dépenses en temps réel, catégorisation automatique des transactions, facturation, déclaration de TVA automatisée, ou encore accès à un comptable en ligne. Ces fonctionnalités, autrefois réservées aux grandes entreprises, sont désormais accessibles à tous les statuts.

Quelles sont les limites du compte pro à connaître avant de se lancer ?

Si lles platefromes en lignes, les néobanques et les banques pro en ligne présentent de nombreux atouts, certaines limites méritent d’être connues avant de s’engager. Le dépôt d’espèces est souvent difficile, voire impossible, avec une néobanque professionnelle. Si votre activité génère des paiements en liquide (commerce de détail, restauration, marchés), une banque en ligne seule ne suffira peut-être pas.

Les plafonds de paiement et de virement peuvent également être plus restrictifs dans une banque en ligne en comparaison avec une banque traditionnelle, du moins dans les premières semaines suivant l’ouverture du compte pro, le temps que la relation bancaire s’établisse.

Enfin, l’absence de conseiller en agence peut être perçue comme un inconvénient d’une banque en ligne pour les entrepreneurs qui ont besoin d’un accompagnement humain régulier ou qui souhaitent accéder à des produits financiers complexes (crédit professionnel, affacturage, etc.).

Ouvrir un compte pro en ligne est-il obligatoire ?

L’obligation d’ouvrir un compte pro en ligne dépend directement de votre forme juridique. Certaines structures ont une obligation légale claire (SARL, SAS, SASU, EURL etc), d’autres bénéficient d’une certaine souplesse (entreprises individuelles).

| Statut | Obligation légale | Condition |

|---|---|---|

| SARL, SAS, SASU, EURL etc | Compte pro obligatoire | Dès la création (dépôt du capital) |

| Micro-entreprise / Auto-entrepreneur (activité commerciale) | Compte dédié obligatoire | Dès le début de l’activité, sans condition de chiffre d’affaires |

| Micro-entreprise / Auto-entrepreneur (autre activité) | Compte dédié obligatoire | chiffre d’affaires > 10 000€ pendant 2 ans consécutifs |

| Entreprise individuelle (activité commerciale) | Compte dédié obligatoire | Dès le début de l’activité, sans condition de chiffre d’affaires |

| Entreprise individuelle (autre activité) | Compte dédié facultatif | Utile pour plus de clarté |

Quelle obligation pour les sociétés (SARL, SAS, SASU, EURL) ?

Pour toute société dotée d’un capital social, ce qui est le cas des SARL, SAS, SASU ou encore en EURL l’ouverture d’un compte bancaire professionnel est une obligation légale, et ce dès la phase de création.

En effet, avant même l’immatriculation au Registre national des entreprises (RNE), les associés ou l’associé unique doivent déposer les apports en numéraire sur un compte pro bloqué ouvert au nom de la société en formation. Sans cette étape, aucune attestation de dépôt de capital ne peut être délivrée, et sans cette attestation, l’immatriculation de la société est impossible.

Une fois la société immatriculée, la loi n’impose pas formellement de conserver un compte bancaire professionnel. En pratique cependant, maintenir ce compte est utile pour assurer une séparation claire entre les finances personnelles du dirigeant et celles de la société, obligation comptable et fiscale.

Quelle obligation pour l’entrepreneur individuel et la micro-entreprise ?

Pour une entreprise individuelle ou une micro-entreprise, les règles pour l’obligation du compte pro sont différentes. L’ouverture d’un compte bancaire professionnel n’est pas obligatoire en tant que telle. En revanche, la loi impose d’ouvrir un compte bancaire dédié à l’activité professionnelle qu’il soit personnel ou professionnel, dès lors que le chiffre d’affaires annuel dépasse 10 000€ pendant deux années consécutives (article L. 613-10 du Code de la sécurité sociale).

Le compte bancaire de l’activité de l’entrepreneur individuel ou du micro-entrepreneur pour dédié doit être distinct du compte personnel utilisé pour les dépenses privées. Il peut s’agir d’un simple compte courant personnel ouvert spécifiquement pour l’activité, ou d’un véritable compte bancaire professionnel. Il existe cependant une exception importante, si l’entrepreneur individuel ou le micro-entrepreneur exerce une activité commerciale, il est obligatoire d’ouvrir un compte dédié, quel que soit le niveau de chiffre d’affaires réalisé.

Quels documents fournir pour ouvrir un compte pro en ligne ?

Les pièces justificatives à préparer pour ouvrir un compte pro varient selon votre statut juridique et selon que votre société est déjà immatriculée ou encore en cours de création.

Les documents communs à toutes les formes juridiques

Quelle que soit votre forme juridique, tout établissement bancaire vous demandera un socle de documents communs pour ouvrir un compte professionnel en ligne.

Ces documents pour ouvrir un compte pro en ligne sont les suivants :

- Un justificatif d’identité en cours de validité du représentant légal (carte nationale d’identité ou passeport) ;

- Un justificatif de domicile personnel du dirigeant de moins de 3 mois (facture d’eau, de gaz, d’électricité, quittance de loyer, etc.) ;

- Un justificatif de domiciliation du siège social de l’entreprise (bail commercial, attestation de domiciliation, ou justificatif de domicile si le siège est au domicile du dirigeant) ;

- Un justificatif d’identité pour chaque bénéficiaire effectif détenant plus de 25 % du capital.

Les documents spécifiques pour l’ouverture d’un compte pro selon votre statut juridique

Au-delà des documents communs, chaque forme juridique implique des pièces complémentaires spécifiques pour l’ouverture d’un compte pro en ligne.

Pour une société en cours de création (avant immatriculation)

Les documents spécifiques à prévoir pour l’ouverture d’un compte pro en ligne sont :

- Le projet de statuts signé par tous les associés ;

- La liste des souscripteurs avec les montants apportés à la société ;

- L’attestation de domiciliation du siège social.

Pour une société déjà immatriculée (SARL, SAS, SASU)

Les documents spécifiques à prévoir pour l’ouverture d’un compte pro en ligne sont :

- L’extrait Kbis de moins de 3 mois ;

- Les statuts définitifs signés et enregistrés ;

- Le procès-verbal de nomination du dirigeant (si distinct des statuts)

Pour un entreprise individuelle ou une micro-entreprise

Les documents spécifiques à prévoir pour l’ouverture d’un compte pro en ligne sont :

- Le numéro SIREN fourni par l’INSEE après déclaration d’activité ;

- Un justificatif d’inscription à l’URSSAF ou d’immatriculation selon l’activité ;

- Certaines banques demandent également un prévisionnel d’activité ou un business plan simplifié.

Comment ouvrir un compte pro en ligne étape par étape ?

Ouvrir un compte pro en ligne est une démarche simple, mais qui doit être réalisée dans le bon ordre pour éviter les blocages.

- Choisir sa banque pro ou sa plateforme en ligne ;

- Remplir le formulaire d’ouverture du comte ;

- Vérifier son identité à distance ;

- Activer le compte pro.

Étape 1 : Choisir sa banque ou plateforme en ligne

La première étape consiste à sélectionner l’établissement le mieux adapté à votre situation pour ouvrir votre compte pro. Plusieurs critères doivent guider votre choix, le coût mensuel de l’offre, les services inclus (facturation, comptabilité, TVA), la compatibilité avec votre statut juridique, et la qualité du support client.

Si vous êtes en train de créer votre société, privilégiez une solution qui intègre à la fois le dépôt de capital et l’ouverture du compte pro dans un même parcours fluide, comme le propose LegalPlace Pro.

Étape 2 : Remplir le formulaire et télécharger les justificatifs

Une fois votre choix d’établissement pour ouvrir votre compte pro arrêté, vous remplissez un formulaire en ligne comportant vos informations personnelles, celles de votre entreprise (dénomination sociale, forme juridique, activité, capital), ainsi que les coordonnées des bénéficiaires effectifs. Vous téléchargez ensuite l’ensemble des justificatifs demandés directement sur la plateforme. La plupart des banques pro en ligne ont optimisé cette étape pour la rendre rapide et intuitive.

Étape 3 : Vérifier son identité à distance

La vérification d’identité est une étape obligatoire pour ouvrir un compte professionnel imposée par la réglementation anti-blanchiment (directive LCB-FT). Elle s’effectue généralement par vidéo en direct ou via une solution de vérification automatisée (scan du document d’identité et selfie). Cette étape prend en général moins de 5 minutes et peut être réalisée depuis un smartphone.

Étape 4 : Activer le compte et recevoir son IBAN professionnel

Une fois votre dossier validé par l’établissement bancaire, votre compte est activé et vous recevez votre IBAN professionnel. Vous pouvez alors effectuer vos premiers virements, commander votre carte bancaire professionnelle et commencer à utiliser les services intégrés à votre offre.

Quel compte pro en ligne choisir selon son statut en 2026 ?

Tous les prestataires en ligne ne s’adressent pas aux mêmes profils. Le choix du bon prestataire dépend avant tout de votre forme juridique, de votre volume d’activité et des services dont vous avez réellement besoin.

Compte pro en ligne pour une entreprise individuelle et une micro-entreprise

Le compte pro pour un entrepreneur individuel ou un micro-entrepreneur répond à des besoins simples, encaisser des paiements, régler des fournisseurs, et séparer clairement les dépenses professionnelles des dépenses personnelles. Pour ce profil, les critères essentiels sont le faible coût mensuel (idéalement gratuit ou inférieur à 10 €/mois), la facilité d’ouverture avec un minimum de documents, et la disponibilité d’outils de facturation intégrés.

LegalPlace Pro est particulièrement adapté aux micro-entrepreneurs qui souhaitent gérer à la fois leur compte pro et leur comptabilité dans une seule application, avec des fonctionnalités comme la catégorisation automatique des dépenses par intelligence artificielle et la génération de factures professionnelles.

Découvrez les tarifs du compte pro de LegalPlace pro ici.

Compte pro en ligne pour SARL, SAS, SASU et EURL

Pour les sociétés commerciales, le compte pro en ligne doit répondre à des exigences plus élevées, dépôt du capital social avant immatriculation, IBAN français au nom de la société, compatibilité avec les outils comptables, et capacité à gérer des volumes de transactions plus importants.

LegalPlace Pro est conçu pour accompagner les sociétés dès leur création. La plateforme permet de déposer le capital social en 5 minutes depuis le dossier de création, d’obtenir l’attestation de dépôt en 12 heures, et de basculer vers un compte pro actif sans rupture de service une fois la société immatriculée.

Comparatif des principales offres du marché pour l’ouverture d’un compte pro en 2026

| Prestataire | Tarif mensuel | IBAN français | Dépôt de capital | Comptabilité intégrée | Adapté à |

|---|---|---|---|---|---|

| LegalPlace Pro | À partir de 6,90 €/ mois | oui | oui (attestation en 12h) | oui (IA + TVA auto) | Toutes formes juridiques |

| Shine | À partir de 7,90 €/mois | oui | oui | partiel | Entrepreneur individuel, SAS |

| Qonto | À partir de 9 €/mois | oui | oui | partiel | PME, SAS, SARL |

| Blank | À partir de 6 €/mois | oui | oui | non | Entrepreneur individuel |

| Propulse by CA | À partir de 8 €/mois | oui | oui | non | Toutes formes juridiques |

- Ouvrir un compte pro en ligne est une étape importante pour tout entrepreneur, qu’il s’agisse d’une obligation légale stricte (pour les sociétés avec capital social) ou d’une nécessité pratique (pour les auto-entrepreneurs dépassant le seuil de 10 000€). Les banques pro en ligne ou les plateformes de création d’entreprise offrent aujourd’hui des solutions rapides, accessibles et bien moins coûteuses que les banques traditionnelles, avec des services intégrés qui simplifient la gestion quotidienne de votre activité. Choisir la bonne plateforme dès le départ, en tenant compte de votre statut, de vos besoins et des outils proposés, vous permettra de démarrer votre activité sur des bases solides.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 06/05/2026

FAQ

Un auto-entrepreneur est-il obligé d'avoir un compte pro séparé ?

Un auto-entrepreneur n’est pas légalement tenu d’ouvrir un compte bancaire professionnel au sens strict. La loi impose uniquement de disposer d’un compte bancaire dédié à l’activité, qu’il soit personnel ou professionnel, dès lors que le chiffre d’affaires annuel dépasse 10 000 € pendant deux années consécutives. En dehors de ce seuil, ouvrir un compte dédié reste utile pour simplifier la gestion comptable et éviter toute confusion entre dépenses personnelles et professionnelles. Les auto-entrepreneurs exerçant une activité commerciale sont quant à eux soumis à cette obligation dès le premier jour, sans condition de chiffre d’affaires.

Peut-on avoir plusieurs comptes pro en ligne pour une même entreprise ?

Oui, une entreprise peut tout à fait disposer de plusieurs comptes bancaires professionnels, auprès d’établissements différents. La loi n’impose aucune limitation à ce sujet. Certains entrepreneurs choisissent par exemple un compte principal pour les encaissements clients, et un second compte pour les charges récurrentes ou la trésorerie de précaution. Cette stratégie peut également sécuriser la continuité de l’activité en cas de problème technique chez l’un des prestataires.

Que se passe-t-il si on utilise un compte personnel pour son activité professionnelle ?

Utiliser un compte personnel pour encaisser des revenus professionnels ou régler des charges d’entreprise expose l’entrepreneur à plusieurs risques concrets. Sur le plan fiscal, l’administration peut requalifier les mouvements du compte comme revenus imposables non déclarés, ce qui peut entraîner un redressement. Sur le plan bancaire, votre établissement peut décider de clôturer le compte si l’utilisation est incompatible avec ses conditions générales. Pour les dirigeants de société, mélanger les finances personnelles et professionnelles constitue une faute de gestion pouvant engager leur responsabilité personnelle.

Peut-on ouvrir un compte pro en ligne si l'on est en interdit bancaire ?

L’interdit bancaire ne supprime pas le droit d’accéder à un compte bancaire professionnel. Si un établissement bancaire refuse l’ouverture d’un compte pour ce motif, il est légalement tenu de vous remettre une attestation de refus. Cette attestation permet de saisir la Banque de France, qui désignera d’office un établissement bancaire obligé de vous ouvrir un compte dans le cadre de la procédure de droit au compte. Ce compte donne accès aux services bancaires de base : tenue de compte, encaissements, virements SEPA et carte de paiement.

Le dépôt du capital social peut-il s'effectuer via une banque en ligne ?

Oui, le dépôt du capital social peut tout à fait être réalisé auprès d’une banque en ligne ou d’une néobanque professionnelle habilitée à délivrer une attestation de dépôt de capital. Cette attestation est indispensable pour procéder à l’immatriculation de votre société au RNE. LegalPlace Pro permet de réaliser ce dépôt en 5 minutes depuis le dossier de création, avec une attestation disponible en 12 heures après réception des fonds. Les sommes déposées restent bloquées jusqu’à l’obtention du Kbis, puis sont automatiquement mises à disposition de la société immatriculée.

Combien de temps faut-il pour ouvrir un compte pro en ligne ?

Le délai d’ouverture d’un compte professionnel en ligne varie selon les prestataires et la complétude de votre dossier. Dans les meilleures conditions, dossier complet et identité vérifiée rapidement, certaines banques pro en ligne activent le compte en moins de 24 heures. D’autres peuvent prendre 2 à 5 jours ouvrés, notamment si des vérifications complémentaires sont nécessaires sur les bénéficiaires effectifs ou la nature de l’activité.

Peut-on ouvrir un compte pro en ligne gratuitement ?

Oui, il est tout à fait possible d’ouvrir un compte pro en ligne gratuitement, ou à très faible coût. Plusieurs néobanques professionnelles proposent des formules d’entrée de gamme sans frais de tenue de compte, particulièrement adaptées aux auto-entrepreneurs et aux micro-entreprises avec de faibles volumes de transactions. Ces offres gratuites incluent généralement un IBAN français, une carte bancaire virtuelle et des virements SEPA. En revanche, les fonctionnalités avancées, comptabilité intégrée, déclaration de TVA automatisée, gestion des factures, sont souvent réservées aux formules payantes. Il est donc important de bien évaluer vos besoins réels avant de choisir une offre uniquement sur le critère du prix.

Quel est le meilleur compte pro en ligne ?

Le meilleur compte pro en ligne est celui qui correspond précisément à votre situation, votre statut juridique, votre volume de transactions et les services dont vous avez besoin au quotidien. Un auto-entrepreneur qui démarre n’a pas les mêmes attentes qu’une SARL en pleine croissance. Pour une société, privilégiez une solution qui prend en charge le dépôt du capital social, délivre rapidement l’attestation de dépôt et propose un IBAN français au nom de la structure. Pour un micro-entrepreneur, une offre légère avec des outils de facturation intégrés suffira généralement. LegalPlace Pro se distingue par son approche tout-en-un : création d’entreprise, compte pro, comptabilité automatisée et facturation sont regroupés dans une seule application, ce qui évite de multiplier les abonnements et les outils dès le lancement de votre activité.

Sources de l'article

- Article L. 613-10 du Code de la sécurité sociale

- Article L. 312-1 du Code monétaire et financier

- Articles L. 225-11 du Code de commerce

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris