Connexion

Connexion

Parts sociales en SARL : définition ,droits des associés et cession en 2026

- Qu’est-ce qu’une part sociale ?

- Quels droits confèrent les parts sociales ?

- Parts sociales et actions : quelles différences ?

- Comment céder des parts sociales en SARL ?

- Quand peut-on retirer ou vendre ses parts sociales ?

- Quelle est la fiscalité de la cession de parts sociales ?

- Comment valoriser ses parts sociales en SARL ?

- FAQ

- Nature : Un titre de capital représentatif d’un apport, non coté en bourse;

- Pouvoir : Permet de décider de la stratégie de l’entreprise en assemblée générale ;

- Cession : La vente à un tiers nécessite l’accord de la majorité des associés (agrément);

- Fiscalité : Plus-values soumises au PFU de 31,4 % et droits d’enregistrement de 3%.

Les parts sociales en SARL sont des titres de propriété qui matérialisent votre participation au capital social d’une société. Posséder ces parts dès la création de l’entreprise ou plus tard vous confère un statut d’associé, vous ouvrant des droits politiques (vote), financiers (dividendes) et une protection juridique stricte.

Comprendre ce qu’est une part sociale est important pour tout entrepeneur. Elle n’est pas qu’un simple chiffre comptable, mais un lien juridique entre l’individu et la personne morale.

Définition et rôle dans le capital social

Une part sociale est une unité de division du capital social de l’entreprise.

Lorsqu’une SARL est créée, les associés apportent de l’argent (apport en numéraire) ou des biens (apport en nature). En contrepartie, la société émet des parts.

Le rôle de ces titres est de quantifier la responsabilité de l’associé : en SARL, vous ne pouvez pas perdre plus que le montant de vos apports.

Quelles sociétés émettent des parts sociales ?

Le terme “part sociale” est spécifiquement réservé aux formes juridiques dites “de personnes” ou “hybrides”. Outre la SARL et sa version unipersonnelle l’EURL, on retrouve ces titres dans :

- Les Sociétés Civiles (SCI, SCM, SCP) ;

- Les Sociétés en Nom Collectif (SNC) ;

- Les coopératives et banques mutualistes ;

- Les sociétés d’exercice libéral (SELARL).

Valeur nominale et valeur réelle d’une part sociale

Pour éviter des erreurs de gestion lourdes, il est nécessaire de distinguer ces deux notions :

- La valeur nominale : C’est la valeur arbitraire fixée dans les statuts lors de l’immatriculation (par exemple 1€). Elle reste fixe, sauf en cas d’augmentation ou de réduction de capital ;

- La valeur réelle (ou vénale) : C’est la valeur économique de la part au jour J. Elle tient compte des bénéfices non distribués, de la valeur de la marque, du matériel et du fonds de commerce.

Exemple : Marc, gérant d’une menuiserie en SARL, a créé 100 parts de 10€ (capital de 1 000€). Après 10 ans de croissance, la société possède des machines et un carnet de commandes valorisés à 200 000€. La valeur réelle de sa part sociale est passée de 10€ à 2 000€. La valeur nominale est donc différente de la valeur vénale.

La détention de parts sociales active un faisceau de droits sociaux pour l’associé de SARL, auxquels la société ne peut déroger.

Droits politiques : le droit de vote en AG

Le droit de vote est le premier outil de contrôle de l’associé.

En SARL, le principe “une part, une voix” prédomine.

Les associés se réunissent au moins une fois par an en Assemblée Générale Ordinaire (AGO) pour approuver les comptes.

Pour les décisions modifiant les statuts (changement de nom, de siège), ils se réunissent en Assemblée Générale Extraordinaire (AGE).

Droits financiers : dividendes et partage du boni de liquidation

Le droit aux dividendes est le moteur de l’investissement.

Si la société dégage un bénéfice distribuable, l’AG décide de la somme à répartir. Chaque part donne droit à une fraction égale de ce montant.

En cas de fermeture de la société (dissolution), une fois toutes les dettes payées, s’il reste de la trésorerie, c’est le “boni de liquidation”. Il est partagé entre les associés selon leur nombre de parts.

Droit à l’information et au contrôle

Tout associé peut, deux fois par an, poser des questions par écrit au gérant sur tout fait de nature à compromettre la continuité de l’exploitation.

Avant chaque AG, la société doit mettre à disposition :

- Le rapport de gestion ;

- Le texte des résolutions proposées ;

- Le bilan et le compte de résultat.

Exemple : Sophie, associée minoritaire dans une startup de la Tech, soupçonne des dépenses excessives. Elle exerce son droit de communication pour obtenir le grand livre comptable, ce qui lui permet de relever des anomalies avant le vote du quitus au gérant.

Le choix entre SARL (parts) et SAS (actions) est souvent le premier dilemme du créateur.

Parts sociales (SARL/EURL) vs actions (SAS/SA)

La différence réside dans la “nature” du titre.

L’action est un titre négociable, fluide, presque comme une monnaie.

La part sociale est une créance sur la société, inscrite dans les statuts, dont la transmission est plus “lourde”.

| Caractéristique | Part Sociale (SARL) | Action (SAS) |

| Cession à des tiers | Agrément légal obligatoire | Liberté de principe |

| Formalisme | Acte écrit + Publicité au Greffe | Formulaire Cerfa 2759 |

| Droits d’enregistrement | 3 % (après abattement) | 0,1 % |

Négociabilité et liberté de cession

En SAS, la liberté est totale : vous pouvez vendre vos actions à un inconnu demain matin par un simple virement de titres, sauf si vous avez volontairement ajouté une clause contraire.

En SARL, la loi impose un “verrou” : vous ne pouvez pas vendre à un tiers sans l’accord de vos associés.

Cession entre associés : la procédure simplifiée

Sauf clause contraire dans les statuts, vendre ses parts à quelqu’un qui est déjà associé est libre. Un associé de la SARL peut donc racheter les parts sociales d’un autre associé de la SARL.

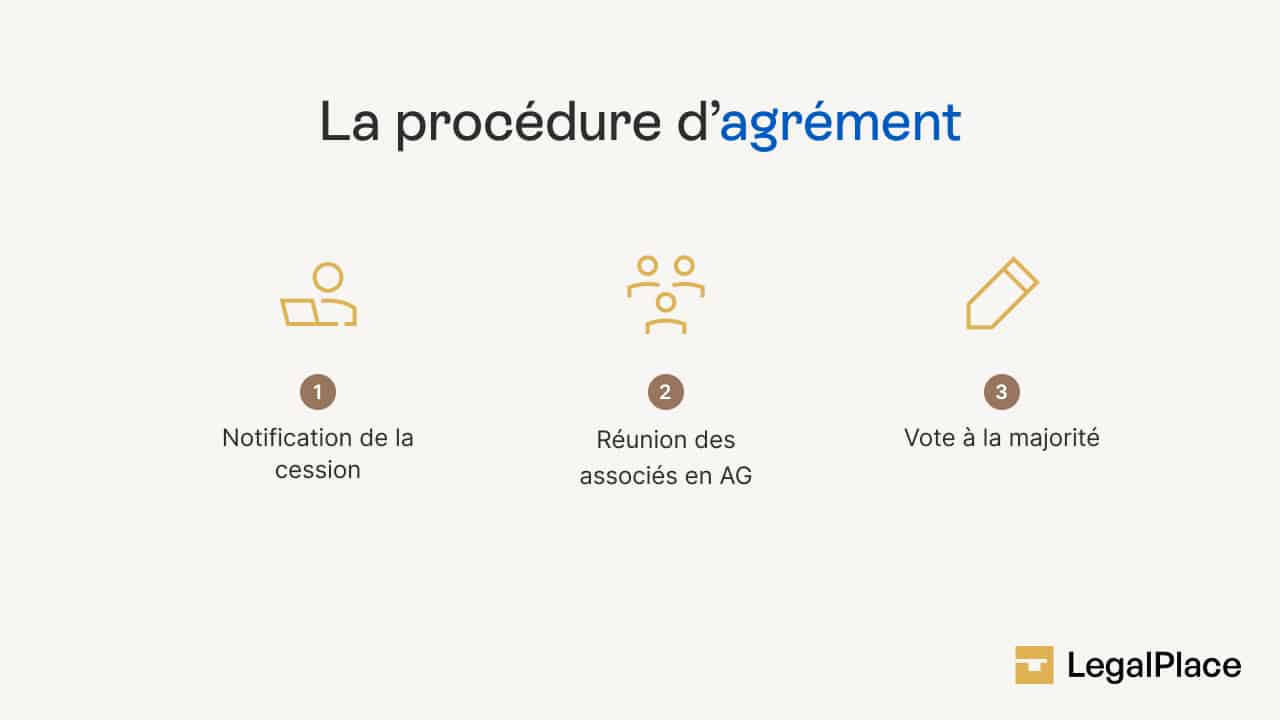

Cession à un tiers : la procédure d’agrément

Il s’agit du parcours classique pour faire entrer un nouvel investisseur.

- Notification : Le vendeur informe la société et ses associés de son projet par acte d’huissier ou lettre recommandée avec AR ;

- Réunion : Le gérant convoque une AG sous 8 jours ;

- Vote : L’agrément est obtenu à la majorité des associés représentant au moins la moitié des parts sociales (sauf si vos statuts prévoient une majorité plus forte).

Le délai de réponse des associés

La loi protège le vendeur contre l’inertie de ses partenaires.

Si les associés ne répondent pas dans un délai de 3 mois à compter de la notification, l’agrément est réputé acquis. Le vendeur peut alors finaliser sa transaction.

L’enregistrement de l’acte de cession et le Guichet unique

La cession doit faire l’objet d’un écrit (acte sous seing privé ou notarié).

Cet acte doit être enregistré auprès du Service de la Publicité Foncière et de l’Enregistrement (SPFE) sous un mois.

Enfin, les statuts mis à jour doivent être déposés sur le Guichet Unique des entreprises pour que le nouvel associé soit reconnu par le Greffe et apparaisse sur le Kbis.

La donation et transmission à titre gratuit

Transmettre ses parts à ses enfants ou à son conjoint est possible.

Si la donation est faite à un héritier en ligne directe, l’agrément est souvent facilité par les statuts. Cependant, sur le plan fiscal, il s’agit d’une mutation à titre gratuit soumise aux droits de donation après abattement (ex: 100 000€ par enfant tous les 15 ans).

Le retrait d’un associé n’est pas un droit automatique.

Vous pouvez partir si :

- Vous avez trouvé un repreneur et obtenu l’agrément ;

- Les associés refusent l’agrément : ils ont alors l’obligation de vous racheter vos parts (ou de les faire racheter par la société via une réduction de capital) sous un délai légal ;

- Une clause de “retrait” spécifique a été rédigée dans les statuts ou le pacte d’associés.

La fiscalité est un élément central de la négociation du prix de vente.

Le Prélèvement Forfaitaire Unique (PFU) : principe et taux

La “Flat Tax” reste la norme en 2026. La plus-value (Prix de vente – Prix d’acquisition) est taxée à 31,4 % :

- 12,8 % au titre de l’impôt sur le revenu.

- 18,6 % au titre des prélèvements sociaux. C’est un système simple et prévisible pour l’entrepreneur.

Option pour le barème progressif de l’impôt sur le revenu

Le vendeur peut renoncer au PFU et opter pour l’imposition au barème progressif.

Cette option est globale pour l’ensemble des revenus du capital de l’année. Elle s’avère pertinente pour les contribuables situés dans les tranches d’imposition les plus basses.

Droits d’enregistrement à la charge de l’acquéreur

L’acheteur doit s’acquitter d’une taxe auprès de l’administration fiscale.

Le taux est de 3% après l’application d’un abattement de 23 000€ (proratisé selon le nombre de parts).

Exemple : Julie rachète 50% d’une SARL pour 150 000€. L’abattement applicable est de 11 500€ (50% de 23 000€). Elle paiera, pour le droit d’enregistrement, 3% sur 138 500€, soit 4 155€.

La valorisation est l’étape la plus délicate. Elle doit être “sincère et véritable” pour éviter les foudres de l’administration fiscale.

Les méthodes d’évaluation (actif net, rendement, multiples)

Le choix de la méthode d’évaluation des parts sociales d’une SARL est déterminant pour justifier le prix de cession auprès de l’administration fiscale et des co-associés. Trois approches font foi sur le marché.

L’Actif Net Réévalué (ANR)

Cette méthode consiste à faire l’inventaire de tout ce que possède la société (valeur vénale des actifs) et d’en soustraire l’intégralité des dettes. Elle est particulièrement adaptée aux sociétés possédant un patrimoine matériel important (immobilier, machines).

Exemple : Julien, gérant d’une société de transport, souhaite céder ses parts. Sa comptabilité indique une valeur faible car sa flotte de camions est presque totalement amortie. En utilisant l’ANR, il réévalue ses véhicules à leur prix de marché actuel. Résultat de l’ANR chiffré : La valeur de chaque part passe de 10 € (valeur nominale) à 85 € (valeur réelle après réévaluation).

La méthode des multiples

Particulièrement adaptée aux commerces de proximité et aux agences de services, elle consiste à appliquer un coefficient multiplicateur au Chiffre d’Affaires (CA) ou à l’EBITDA. Ce coefficient est déterminé par les usages de la profession et la zone géographique.

Exemple : Léa, propriétaire d’une agence de voyage, veut vendre ses parts à son associée. Le secteur valorise généralement ces structures entre 0,4 et 0,8 fois le CA annuel. Après étude du marché local, elles s’accordent sur un coefficient de 0,6 appliqué à un CA de 500 000 €. Résultat de la méthode des multiples chiffré : La valeur globale de l’entreprise est fixée à 300 000 € pour le calcul de la cession.

Le DCF (Discounted Cash Flows)

La méthode des flux de trésorerie disponibles (rendement) projette les profits futurs que la société est censée générer. On calcule la valeur d’aujourd’hui de ces gains futurs en appliquant un taux d’actualisation qui prend en compte le risque du secteur.

Exemple : Kevin, fondateur d’une entreprise innovante en IA, ne possède pas encore d’actifs matériels mais détient des algorithmes protégés. Pour sa sortie du capital, il utilise la méthode DCF basée sur la croissance prévue. Résultat du DCF chiffré : Malgré un CA de départ modeste, la valorisation est fixée à 1,2 million d’euros sur la base des flux de trésorerie projetés sur les 5 prochaines années.

La valeur mathématique vs la valeur vénale

La valeur mathématique est le résultat d’une division comptable. La valeur vénale est le prix qu’un acheteur “normal” est prêt à payer en tenant compte du potentiel de croissance, de l’emplacement et de la rareté.

L’évaluation en cas de cession à un tiers ou de succession

En cas de désaccord sur le prix entre le vendeur et les associés qui refusent l’agrément, la loi impose l’intervention d’un expert indépendant nommé par le tribunal.

Son évaluation s’imposera à tous.

- Stabilité : La part sociale est un titre “fermé” dont la revente à un tiers est protégée par un agrément obligatoire des associés ;

- Double profit : Elle permet de percevoir des dividendes annuels et de réaliser une plus-value à long terme lors de la revente ;

- Fiscalité : Le vendeur supporte le PFU de 31,4 % sur son gain, tandis que l’acheteur paie 3 % de droits d’enregistrement.

- Valorisation : Le prix doit refléter la valeur vénale (réelle) pour être validé par l’administration fiscale.

FAQ

Combien de parts sociales doit comporter une SARL au minimum ?

La loi n'impose aucun nombre minimum, si ce n'est une part. Une SARL peut être détenue par un associé unique (EURL) ou jusqu'à 100 associés au maximum.

Comment débloquer ou récupérer des parts sociales ?

Les parts ne sont pas liquides comme un compte bancaire. Pour sortir, il faut soit vendre vos parts à un tiers ou un associé, soit provoquer une réduction de capital si la trésorerie de la société le permet.

Quel est le taux d'intérêt des parts sociales ?

Il n'y a pas de taux d'intérêt, sauf dans les banques mutualistes où il est plafonné. En SARL classique, votre rémunération est le dividende, qui est totalement aléatoire et dépend des profits.

Quel est l'intérêt d'avoir des parts sociales ?

L'intérêt est triple : vous vous constituez un capital (patrimoine), vous percevez des revenus complémentaires (dividendes) et vous participez à un projet entrepreneurial avec un pouvoir de décision.

Les parts sociales peuvent-elles être transmises par succession ?

Oui. Au décès de l'associé, les parts tombent dans l'indivision successorale. Si les statuts prévoient une clause d'agrément des héritiers, ces derniers pourraient ne pas devenir associés et simplement recevoir la valeur financière des parts.

Peut-on nantir des parts sociales de SARL ?

Oui vous pouvez. Le nantissement est un contrat où l'associé donne ses parts en garantie d'une dette (souvent un prêt bancaire). Si la dette n'est pas payée, le créancier peut demander la vente forcée des parts.

Quelle est la spécificité des parts sociales dans les banques mutualistes (Caisse d'Epargne, Banque Populaire, Crédit Agricole) par rapport à la Société Générale ?

La Société Générale émet des actions cotées en bourse : leur prix fluctue chaque seconde selon l'offre et la demande. Dans une banque mutualiste (Crédit Agricole, Banque Populaire), vous achetez des parts sociales à valeur fixe, vous ne ferez pas de plus-value à la vente, mais vous recevez un intérêt annuel et un droit de vote.

Créer mon entreprise

Créer mon entreprise

Sources de l'article

- Article L223-14 du Code de commerce

- Article 726 du Code général des impôts

- Article 1843-4 du Code civil

Rédigé par