Connexion

ConnexionLe coup d’accordéon

Dernière mise à jour le 10/09/2025

« Le coup d’accordéon » est une opération qui implique une réduction du capital social, suivie de sa reconstitution par une augmentation de capital de la société. Vous pouvez l’utiliser si vous rencontrez des difficultés financières insurmontables ou si vous projetez la reprise d’une entreprise. Vous bénéficiez alors des avantages liés à la réduction et à l’augmentation du capital. Toutefois, il faudra choisir le moment opportun car cette opération n’est pas sans risques.

En quoi consiste un coup d’accordéon ?

Le coup d’accordéon est une stratégie à laquelle ont recours les SARL et les sociétés par actions (SA ou SAS) pour surmonter leurs pertes et maintenir leurs activités. Cette méthode débute par une diminution du capital, suivie d’une augmentation des capitaux propres.

Définition

Le coup d’accordéon est une technique sociétaire qui vise à redynamiser la société. Le terme “coup d’accordéon” désigne une procédure couramment utilisée par les entreprises dans le cadre de la reprise d’une entreprise ou en réponse à des difficultés rencontrées. Ce processus vise la réduction de la valeur des actions (ou parts sociales) de la société pouvant aller jusqu’à zéro, puis l’émission de nouvelles actions/parts sociales pour augmenter le capital. Il s’agit d’une recapitalisation. Il n’y a pas de préoccupation concernant la survie lorsque le capital d’une entreprise se retrouve à zéro dans la mesure où la réduction et la diminution du capital se font au même moment.

Intérêt du coup d’accordéon

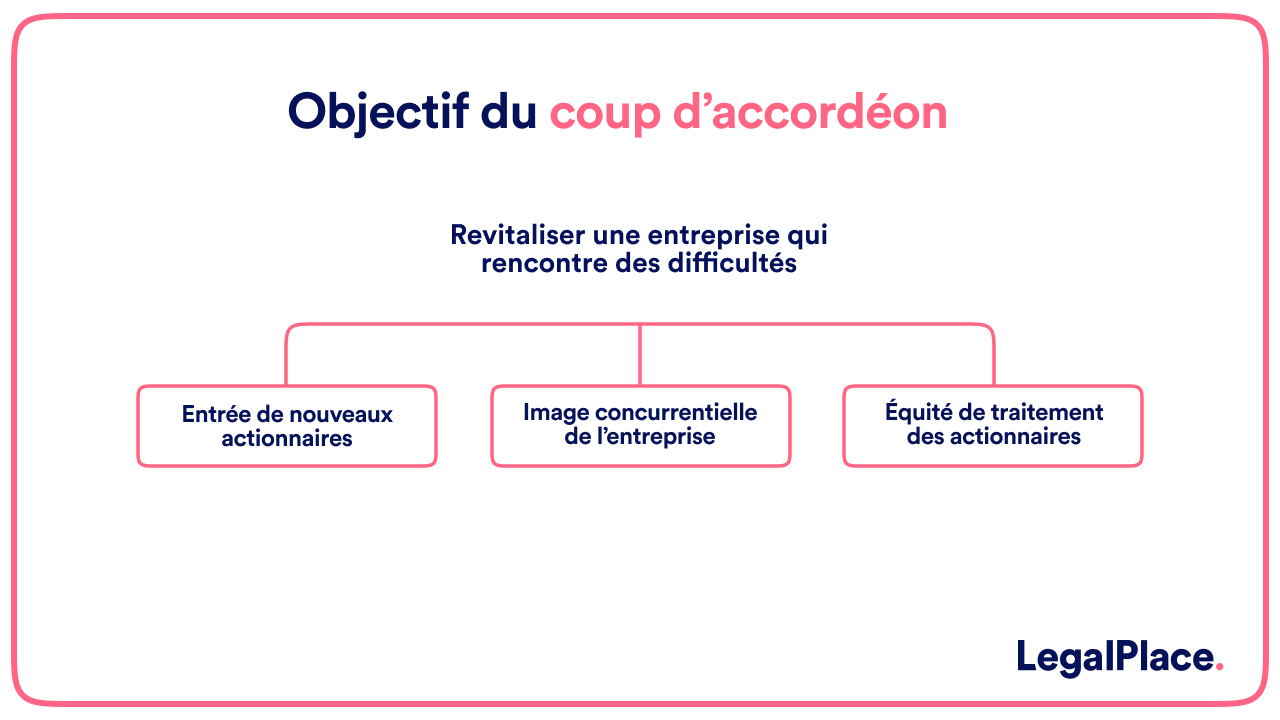

L’objectif principal du coup d’accordéon est de revitaliser une entreprise qui rencontre des difficultés par le biais d’investissements. Au-delà de la revitalisation de l’entreprise, la technique du coup d’accordéon vise d’autres objectifs tels que :

- Assurer une équité de traitement entre les associés : ces derniers incitent les sociétés à restaurer leurs fonds propres. Lorsque le capital est réduit, la valeur des actions ou parts sociales de chacun diminue proportionnellement. Il subissent donc tous la même perte. Ensuite, lors de l’augmentation du capital, ils peuvent souscrire à de nouvelles actions/parts sociales selon leurs moyens. Ce processus leur permet de participer à la reconstitution des fonds propres de la société et cette participation se fait de manière équitable. Ainsi, le coup d’accordéon favorise l’équité entre les associés en répartissant équitablement les effets de la réduction du capital et en leur offrant la possibilité de participer de manière égale à l’augmentation de capital ;

- Faire entrer de nouveaux actionnaires/associés : le coup d’accordéon va permettre à de nouveaux investisseurs d’injecter de l’argent dans la société à travers la prise d’actions ou de parts sociales ;

- Redonner une image concurrentielle à l’entreprise : avec l’arrivée de nouveaux investisseurs, la société dispose de plus de fonds lui permettant de faire face aux difficultés financières.

Quand employer la méthode du coup d’accordéon ?

La méthode du coup d’accordéon, même si elle s’avère très avantageuse, doit être utilisée à un moment propice pour l’entreprise et avec sobriété.

Utiliser cette technique au moment opportun pour l’entreprise

Le Code de commerce impose aux entreprises de procéder à la dissolution anticipée de la société ou à la reconstitution des capitaux propres lorsque, en raison des pertes enregistrées dans les documents comptables, les capitaux propres de la société sont en dessous de la moitié du capital social.

Une restructuration du capital doit être envisagée lorsque vous choisissez de maintenir votre activité. Il sera donc question de rétablir les capitaux propres.

En ajustant la valeur nominale des parts sociales ou des actions, les associés pourront réduire le capital social de l’entreprise. La valeur nominale des parts sociales ou actions est ajustée sur leur valeur actuelle du marché, qui peut parfois être nulle.

Le mécanisme du « coup d’accordéon » permet à l’entreprise une fois les pertes comblées d’atteindre le capital social minimum requis pour une société . Le capital se trouve ainsi renforcé et l’image financière de l’entreprise est redorée.

User du coup d’accordéon avec sobriété

L’utilisation du coup d’accordéon doit être justifiée par la pérennité de l’entreprise. Cette technique sociétaire dont l’objectif principal est de redynamiser l’entreprise comporte de lourdes conséquences. Elle a des répercussions tant sur l’organisation entière de la société que sur les droits des différents associés. Il est donc conseillé de l’utiliser avec beaucoup de sobriété afin de ne pas léser leurs droits. Le coup d’accordéon ne doit pas servir à évincer les actionnaires ou associés qui ne disposent pas de droits préférentiels.

Comment réaliser cette opération en 2 étapes ?

L’opération du « coup d’accordéon » se déroule en 2 étapes dont :

- La réduction du capital ;

- L’augmentation du capital.

Étape 1 : Réduction du capital social de la société

La technique du coup d’accordéon comprend, dans sa première phase, une opération qui consiste en la réduction du capital qui peut aller jusqu’à zéro. Il est nécessaire de publier une annonce légale indiquant un avis de réduction de capital. Les actions ou parts sociales sont annulées dès l’instant où le capital de la société est à zéro. Les actions représentent des créances que les actionnaires détiennent à l’égard de l’entreprise. Leur annulation signifie un abandon des créances. La société est ainsi débarrassée de tout ou partie de ses dettes. Elle devient plus attirante aux yeux de potentiels investisseurs. La réduction du capital social nécessite de modifier les statuts de la société.

Étape 2 : Augmentation du capital social de la société

La seconde étape du coup d’accordéon consiste en l’augmentation du capital de l’entreprise. Il s’agit du refinancement de la société, faisant rentrer de l’argent frais. Ainsi, les nouveaux associés tout comme les anciens peuvent :

- Augmenter le montant nominal des actions ou des parts sociales ;

- Émettre des actions ou des parts sociales supplémentaires.

Quelles sont les conséquences du coup d’accordéon ?

La technique du coup d’accordéon peut avoir de lourdes conséquences pour les associés. Elle a également des répercussions sur les contrats ayant pour objet les anciennes actions ou parts sociales.

Éventuelle déchéance des droits des associés

La réduction du capital de l’entreprise fait perdre aux associés leurs parts sociales ou actions. N’ayant plus d’actions, ils ne font plus partie de l’entreprise. Ils ont donc l’obligation de se prêter à l’augmentation du capital afin de demeurer au sein de la société.

En revanche, la réduction du capital de la société à zéro ne doit pas porter atteinte au droit des associés. Les associés sont tenus de contribuer aux pertes de l’entreprise dans la limite de leurs apports. La réduction du capital afin de combler les pertes de l’entreprise est une manière pour les associés de contribuer aux pertes.

Le Code de commerce prévoit qu’il est interdit de porter atteinte à l’égalité des actionnaires. Toutefois, les droits préférentiels que peuvent détenir certains associés peuvent être supprimés si leur suppression est justifiée par la survie de la société.

Sort des contrats dont l’objet sont les anciens titres

La réduction du capital à zéro fait disparaître les anciens titres ainsi que les promesses qui y étaient rattachées.

Les anciennes actions qui étaient l’objet d’un nantissement sont également annulées suite à la réduction du capital à zéro. Le créancier peut se retrouver sans aucun recours à moins de démontrer une fraude dans l’usage du coup d’accordéon.

Quels en sont les risques ?

L’opération du coup d’accordéon peut être sanctionnée de nullité lorsqu’un abus de majorité est prouvé. La preuve de l’abus de majorité n’est pas toujours aisée à rapporter. Les associés minoritaires peuvent intenter une action en responsabilité contre les dirigeants de la société.

Abus de majorité

La méthode du coup d’accordéon peut être qualifiée d’abus de majorité. L’entreprise qui fait usage de cette technique pour se redonner une santé financière doit faire attention. La société devra prendre en compte le délai imposé aux associés pour souscrire à l’augmentation du capital. Ce délai doit être raisonnable. L’objectif de survie de l’entreprise justifiant l’usage de la méthode doit être réel. Lorsqu’elle a pour effet d’évincer des associés minoritaires sans que cette éviction ne soit justifiée par l’intérêt de la société, l’opération peut être qualifiée d’abus de majorité.

L’abus de majorité, lorsqu’il est démontré, peut conduire à l’annulation du coup d’accordéon.

Les associés exclus par la procédure du coup d’accordéon peuvent agir sur le terrain de l’abus de majorité. Ils devront alors démontrer que la décision d’user de cette technique n’a pas été prise dans l’intérêt général de l’entreprise mais plutôt dans l’objectif de favoriser les associés majoritaires.

Action en responsabilité

L’actionnaire ou l’associé qui n’a pas pu souscrire à l’augmentation de capital de la société, que ce soit totalement ou partiellement, subit un préjudice. Il peut donc intenter une action en responsabilité contre les dirigeants. Pour cela, il faudra qu’il démontre que les fautes commises par les dirigeants ont été à l’origine des pertes qui ont justifié l’usage de la technique du coup d’accordéon.

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 10/09/2025

FAQ

Qu’est ce qu’un coup d’accordéon?

Le coup d’accordéon est une technique du droit des affaires qui consiste à réduire puis à augmenter le capital en vue de redynamiser la situation financière d’une entreprise. Elle est généralement utilisée par des entreprises qui rencontrent des difficultés financières presque insurmontables ou dans le cadre de la reprise d’une entreprise.

Pourquoi l’expression « coup d’accordéon » ?

L’accordéon est un instrument à clavier qui utilise un soufflet pour produire du son. L’expression « coup d’accordéon » fait référence au mouvement de l’instrument qui se plie et se déploie pour désigner une suite de changements rapides ( la réduction puis l’augmentation du capital).

Quelles sont les étapes de la réduction du capital social d’une entreprise motivée par les pertes ?

Une entreprise qui souhaite procéder à la réduction de son capital social en raison des pertes doit :

• Convoquer les associés afin d’organiser une Assemblée Générale Extraordinaire (AGE) ;

• Faire établir un rapport par le commissaire aux comptes sur les motifs et les conditions de réduction ;

• Faire une AGE pour adopter le projet de diminution du capital social ;

• Procéder à l’enregistrement de l’acte au service des impôts des entreprises ;

• Publier un avis de réduction de capital dans un support d’annonces légales ;

• Déposer un exemplaire du dossier de modification des statuts de la société sur le site de l’INPI ;

• Obtenir un K-bis mentionnant le nouveau capital.

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.