Connexion

ConnexionModèle de reconnaissance de dette entre particuliers

Dernière mise à jour le 31/03/2026

- Télécharger notre modèle de reconnaissance de dette entre particuliers

- Qu’est-ce qu’une reconnaissance de dette entre particuliers ?

- Quelles sont les conditions de validité d’une reconnaissance de dette ?

- Exemple de reconnaissance de dette entre particuliers

- À quoi sert une reconnaissance de dette entre particuliers ?

- Reconnaissance de dette : Que faire en cas de non-remboursement ?

- Une reconnaissance de dette est un document écrit par lequel une personne reconnaît devoir une somme d’argent à une autre. Elle constitue une preuve juridique en cas de litige.

- Au-delà de 1 500 €, un écrit est obligatoire pour que le prêt soit prouvable devant les tribunaux.

- Au-delà de 5 000 € prêtés ou empruntés sur une même année civile, le prêt doit être déclaré à l’administration fiscale via le formulaire Cerfa n°2062.

- En cas de non-remboursement, le créancier doit d’abord envoyer une mise en demeure avant d’engager une procédure judiciaire.

Vous prêtez de l’argent à un proche et vous voulez vous protéger en cas de problème ? Ou vous empruntez une somme et vous souhaitez formaliser votre engagement ? La reconnaissance de dette entre particuliers est le document qui sécurise les deux parties. Elle prouve l’existence du prêt, fixe les modalités de remboursement et vaut preuve devant les tribunaux si le débiteur ne paie pas. Pour faciliter la rédaction, LegalPlace vous propose un modèle de reconnaissance de dette entre particuliers.

Télécharger notre modèle de reconnaissance de dette entre particuliers

LegalPlace met à votre disposition un modèle de reconnaissance de dette entre particuliers au format Word, prêt à compléter. Il reprend toutes les mentions obligatoires et couvre les situations les plus courantes : prêt entre amis, prêt familial, avec ou sans taux d’intérêt, remboursable en une seule fois ou par échéancier détaillé. Vous pouvez l’adapter directement à votre situation sans repartir de zéro.

Qu’est-ce qu’une reconnaissance de dette entre particuliers ?

Une reconnaissance de dette est un acte écrit par lequel le débiteur reconnaît devoir une somme d’argent au créancier. Au-delà de 1 500 €, cet écrit est obligatoire pour que le prêt soit prouvable devant les tribunaux. Elle peut être établie entre particuliers, entre une entreprise et un particulier, ou entre deux entreprises. Sans ce document, le créancier sera en grande difficulté pour prouver l’existence de sa créance.

La reconnaissance de dette peut prendre deux formes. Établie devant notaire, elle constitue un acte authentique doté d’une force exécutoire immédiate : le créancier peut faire saisir les biens du débiteur sans passer par un jugement préalable. Rédigée directement entre les parties sans notaire, elle constitue un acte sous seing privé, juridiquement valable mais sans cette force exécutoire automatique. Pour des montants importants, le recours au notaire peut donc valoir le coût.

Quelles sont les conditions de validité d’une reconnaissance de dette ?

Reconnaissance de dette : Les conditions de forme

La reconnaissance de dette doit obligatoirement être établie par écrit, signé par le débiteur dès lors que le montant en jeu dépasse les 1 500 euros. Cependant, sans écrit, l’engagement du débiteur est dépourvu de force probante. C’est pourquoi, il est préférable de prendre le temps de rédiger une reconnaissance de dette.

Le débiteur n’est pas tenu de rédiger l’intégralité du document de sa main, mais deux mentions manuscrites sont impératives : la somme due écrite en toutes lettres et en chiffres, et sa signature. En cas de différence entre le montant en lettres et le montant en chiffres, c’est la somme écrite en toutes lettres qui fait foi. Ce sont ces deux éléments manuscrits qui donnent à l’acte sa force probante. Sans eux, la reconnaissance de dette peut être contestée devant les tribunaux.

Les mentions obligatoires dans une reconnaissance de dette

Pour constituer une preuve solide en cas de litige, la reconnaissance de dette doit comporter les informations suivantes :

- L’identité complète du créancier et du débiteur (nom, prénom, date de naissance, adresse) ;

- La somme due, écrite à la main en lettres et en chiffres ;

- Les modalités du versement : chèque (avec le numéro), virement bancaire ou espèces ;

- La date de remboursement convenue entre les parties ;

- Les modalités de remboursement : en une seule fois ou selon un échéancier détaillé ;

- Le taux d’intérêt applicable, s’il y en a un ;

- La signature manuscrite du débiteur.

L’obligation de déclaration aux impôts

Lorsque le montant prêté ou emprunté dépasse 5 000 € au cours d’une même année civile, le prêt doit être déclaré à l’administration fiscale via le formulaire Cerfa n°2062. Cette déclaration s’effectue en même temps que la déclaration annuelle de revenus, au plus tard le 15 février de l’année suivant celle du prêt. Elle incombe en principe à l’emprunteur.

Cette obligation s’apprécie sur les montants cumulés avec une même personne sur l’année.

L’absence de déclaration expose au risque que l’administration fiscale requalifie le prêt en donation déguisée, ce qui peut entraîner des droits de donation pouvant atteindre 60 % du montant selon le lien de parenté.

Exemple de reconnaissance de dette entre particuliers

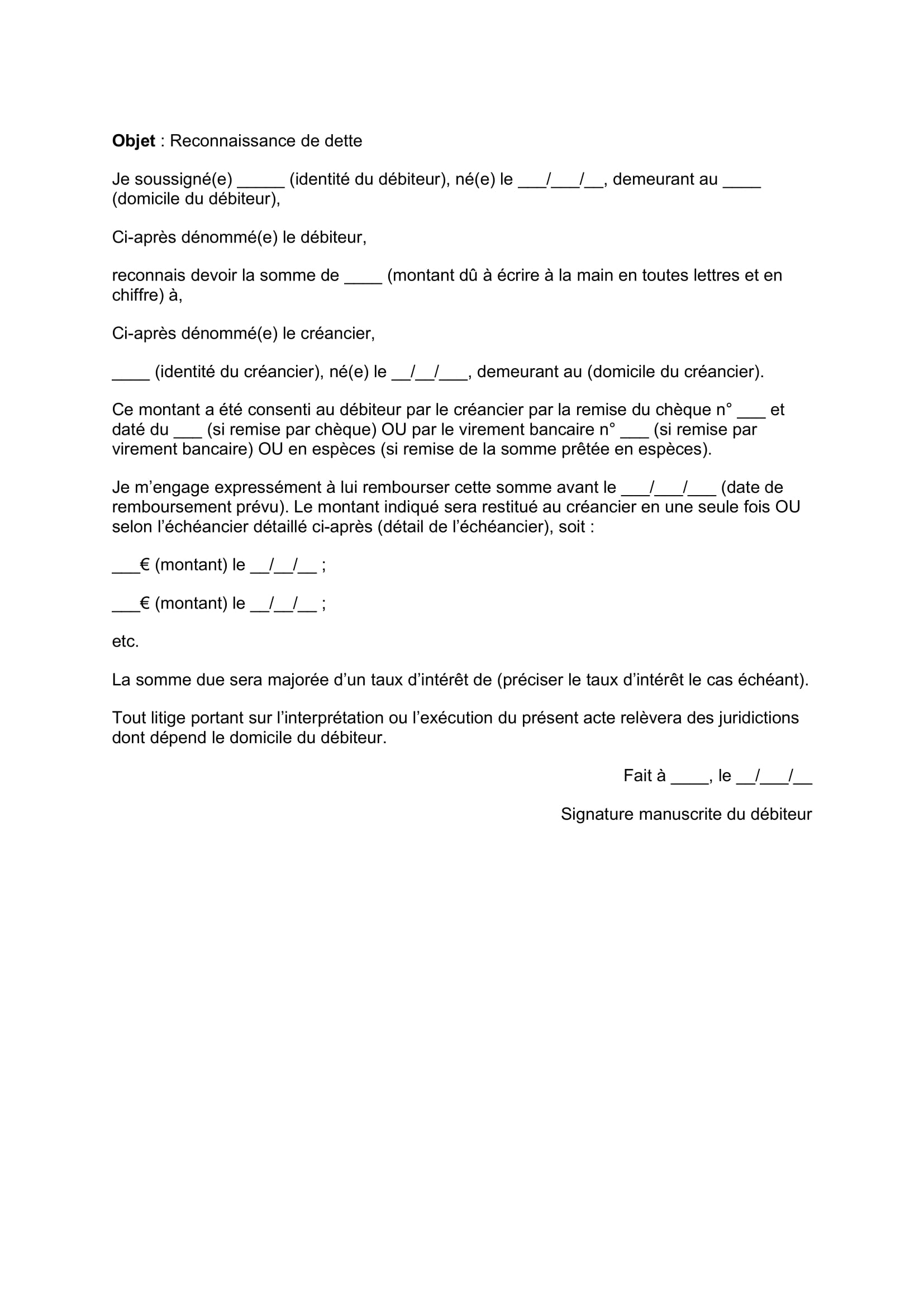

Voici exemple de reconnaissance de dette à compléter. Ce document peut être utilisé tel quel pour un prêt entre particuliers, en adaptant les mentions entre parenthèses à votre situation.

Objet : Reconnaissance de dette

Je soussigné(e) _____ (identité du débiteur), né(e) le //___, demeurant au ____ (domicile du débiteur),

Ci-après dénommé(e) le débiteur,

reconnais devoir la somme de ____ (montant dû à écrire à la main en toutes lettres et en chiffres) à,

Ci-après dénommé(e) le créancier,

____ (identité du créancier), né(e) le //___, demeurant au (domicile du créancier).

Ce montant a été consenti au débiteur par le créancier par la remise du chèque n° ___ et daté du ___ (si remise par chèque) OU par le virement bancaire n° ___ (si remise par virement bancaire) OU en espèces (si remise de la somme prêtée en espèces).

Je m’engage expressément à lui rembourser cette somme avant le //___ (date de remboursement prévu). Le montant indiqué sera restitué au créancier en une seule fois OU selon l’échéancier détaillé ci-après :

_€ (montant) le // ;

_€ (montant) le // ;

etc.

La somme due sera majorée d’un taux d’intérêt de ___ (préciser le taux d’intérêt le cas échéant).

Tout litige portant sur l’interprétation ou l’exécution du présent acte relèvera des juridictions dont dépend le domicile du débiteur.

Fait à _, le //

Signature manuscrite du débiteur

À quoi sert une reconnaissance de dette entre particuliers ?

La reconnaissance de dette sécurise le prêt pour les deux parties. Pour le créancier, c’est la garantie de pouvoir engager une action en justice si le débiteur ne rembourse pas. Sans écrit, il sera dans l’impossibilité de prouver l’existence de sa créance. Pour le débiteur, le document fixe précisément le montant dû et les conditions de remboursement, ce qui évite toute réclamation abusive ultérieure.

Pendant toute la durée du prêt, le débiteur utilise la somme selon la finalité convenue. Une fois la date de remboursement passée, il doit restituer l’argent au créancier dans les conditions prévues. Le créancier doit conserver l’original de la reconnaissance de dette jusqu’au remboursement intégral, et au minimum 5 ans après la date de remboursement prévue, qui correspond au délai de prescription de l’action en remboursement.

Reconnaissance de dette : Que faire en cas de non-remboursement ?

Tenter une résolution amiable

Avant d’engager une procédure judiciaire, la première étape est d’essayer de régler le litige à l’amiable. Si un contact direct avec le débiteur n’aboutit pas, le créancier envoie une mise en demeure de payer par lettre recommandée avec accusé de réception. Cette lettre informe formellement le débiteur de l’intention du créancier de saisir les tribunaux en cas de non-paiement et fixe un délai raisonnable pour régulariser la situation. Le créancier peut aussi faire appel à un commissaire de justice pour signifier cette injonction de payer.

Engager une procédure judiciaire

Si le délai de la mise en demeure est écoulé sans remboursement, le créancier peut saisir le tribunal. La reconnaissance de dette constitue alors la pièce maîtresse du dossier.

Le tribunal compétent est le Tribunal judiciaire du lieu du domicile du débiteur. Pour les litiges inférieurs à 10 000 €, c’est le juge des contentieux de la protection qui statue. Au-delà de 10 000 €, l’affaire est traitée par le Tribunal judiciaire dans sa formation collégiale.

Pour obtenir une décision rapide, le créancier peut demander une ordonnance d’injonction de payer. Cette procédure simplifiée permet au juge de statuer sur la seule base des pièces fournies, sans audience contradictoire longue. Si le débiteur ne s’y oppose pas dans le délai imparti, l’ordonnance devient exécutoire et permet de faire saisir ses biens.

Reconnaissance de dette à remplir

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 31/03/2026

FAQ

Quelle est la différence entre une reconnaissance de dette et un contrat de prêt ?

Les deux documents formalisent un prêt d’argent, mais ils ne sont pas identiques. La reconnaissance de dette est rédigée et signée par le seul débiteur : c’est lui qui reconnaît devoir une somme. Le contrat de prêt est signé par les deux parties et organise plus précisément les droits et obligations de chacun (conditions suspensives, garanties, etc.). Dans la pratique, la reconnaissance de dette suffit pour la plupart des prêts entre particuliers.

Peut-on établir une reconnaissance de dette avec taux d'intérêt ?

Oui. Les parties sont libres de convenir d’un taux d’intérêt, dans la limite du taux de l’usure fixé par la Banque de France. Le taux doit être mentionné explicitement dans le document. Si des intérêts sont perçus, le prêteur doit les déclarer dans sa déclaration de revenus comme revenus de capitaux mobiliers. Ils sont soumis au prélèvement forfaitaire unique de 30 %.

Que se passe-t-il si la reconnaissance de dette ne précise pas de date de remboursement ?

En l’absence de date fixée, le remboursement est en principe exigible lorsque la somme a rempli la finalité pour laquelle elle a été prêtée. Le créancier peut également, en cas de besoin urgent et pressant clairement établi, exiger le remboursement de manière anticipée. Pour éviter toute ambiguïté, il est fortement conseillé de toujours préciser une date ou un échéancier.

Combien de temps le créancier a-t-il pour réclamer le remboursement ?

L’action en remboursement se prescrit par 5 ans à compter de la date à laquelle le remboursement était dû. Passé ce délai, le créancier perd définitivement son droit d’agir en justice. Il est donc important de ne pas laisser passer trop de temps avant d’envoyer une mise en demeure si le débiteur ne rembourse pas.

La reconnaissance de dette est-elle valable si elle est tapée à l'ordinateur ?

Oui, elle peut être imprimée. Mais deux éléments doivent impérativement être manuscrits : le montant dû écrit en lettres et en chiffres, et la signature du débiteur. Ces deux mentions ne peuvent pas être simplement tapées ou imprimées.

Peut-on annuler une reconnaissance de dette une fois signée ?

Une reconnaissance de dette signée engage juridiquement le débiteur et ne peut pas être annulée unilatéralement. Si les deux parties s’accordent pour y mettre fin parce que la dette a été remboursée, il convient de rédiger un document de quittance signé par le créancier, attestant que la dette est éteinte. Le créancier remet alors l’original de la reconnaissance de dette au débiteur.

La reconnaissance de dette est-elle valable entre membres d'une même famille ?

Oui, elle a la même valeur juridique que pour n’importe quel prêt entre particuliers. Un prêt familial doit suivre les mêmes règles : écrit obligatoire au-delà de 1 500 €, déclaration aux impôts au-delà de 5 000 € cumulés sur l’année via le formulaire Cerfa n°2062. Sans ces formalités, l’administration fiscale peut requalifier le prêt en donation déguisée.

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, Ma mère a prêté 7 000 euros à sa petite fille ; une reconnaissance de dette a été faite sur papier libre ; elle est datée du 15 avril 2022 Est ce un document valable ? Quel est le délai de prescription en 2026 ? Car ma mère ne souhaite pas se faire rembourser et elle a offert oralement les 7000 euros au 30 ans de ma fille en guise de cadeau mais nous n avons pas fait de document écrit Que va t il se passer lors de la succession de ma mère ? Merci pour votre aide… Lire la suite »

Bonjour, Pour être valable, une reconnaissance de dette sous seing privé doit en principe comporter la signature de l’emprunteur ainsi que la somme écrite de sa main en toutes lettres et en chiffres. Concernant la prescription, le délai de droit commun est de 5 ans à compter de la date à laquelle la dette devient exigible. Sur le plan successoral, un prêt familial non remboursé ou transformé en don manuel oral doit être déclaré à l’administration fiscale. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera utile,… Lire la suite »

Bonjour

J’ai prêté de l’argent à une connaissance avec reconnaissance de dette mais impossible de récupérer mon argent plus de 5000€, à chaque fois c’est si je paie pas ça alors mon compte sera pas débloquer je pourrai pas te rembourser etc donc je paie encore et encore la je suis en grande difficulté financière et j’ai peur de perdre ma maison que faire ?

Bonjour,

Il y a une protection par la reconnaissance de dette (article 1326 du Code civil).

Il convient de cesser de verser d’autres sommes et d’engager rapidement une procédure de recouvrement devant le tribunal judiciaire avec l’aide d’un huissier.

Si le débiteur demande encore de l’argent, cela peut relever d’une escroquerie, il est donc également possible de porter plainte.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, j’ai prêter de l’argent à mon copain, une somme total de 13890€. Une somme qui s’est accumulé avec le temps, je n’est pas prêter la somme d’un coup. Et j’aimerai faire une reconnaissance de dette ? Dois elle être faire devant un notaire absolument ? Ou en privé ? Et j’ai lu qu’il fallait aussi me déclarer aux impôts ? Je voulais savoir pourquoi? Et les impôts vont ils prendre une partie ? Merci beaucoup

Bonjour,

En principe, vous avez la possibilité d’établir une reconnaissance de dette sous seing privé, c’est-à-dire sans passer par un notaire. La reconnaissance de dette doit mentionner le montant exact de la somme prêtée, la date, l’identité des parties, la signature de l’emprunteur, et si possible, les modalités de remboursement. Toutefois, dans votre situation, nous vous invitons à prendre contact avec un notaire ou avocat qui saura vous renseigner sur la procédure à suivre.

En vous souhaitant une agréable journée.

L’équipe LegalPlace

Bonjour, je m’appelle Diane Farouche, j’ai toujours rêvé avoir une belle maison et me marier après mes études de droit. Mais la difficulté financière ne me permettait pas de réaliser tout ceci. Heureusement j’ai vu des témoignages sur les offres de prêt de Mme Stephanie Da-Cruz. Je l’ai contacté et je peux vous assurer qu’elle offre réellement des prêts puisque j’ai obtenu mon prêt de 22.000 euros. Son mail: stephanie-dacruz@outlook.fr

Bonjour, Nous vous remercions pour votre message. Toutefois, ce type de témoignage, s’il est réel, ne relève pas de notre champ de compétence qui est strictement juridique. Par ailleurs, nous vous invitons à faire preuve d’une grande vigilance face aux offres de prêts non régulées, en particulier lorsque celles-ci circulent en dehors des circuits bancaires traditionnels ou sans agrément officiel. En France, l’activité de prêt est strictement encadrée par le Code monétaire et financier, notamment par l’article L.511-5 qui interdit à toute personne autre qu’un établissement de crédit ou une société de financement d’octroyer des crédits à titre habituel. En… Lire la suite »

Bonjour, je viens de finir de rembourser un prêt que j’avais contracté auprès d”un particulier et j’ai besoin d’un exemple de contrat de fin de reconnaissance de dette

Bonjour. J’ai payé depuis 4 ans l’intégralité des vacances avec mon amie et celle ci veut me faire aujourd’hui une reconnaissance de dette car il était prévu que nous partagions les frais. Comment remplir le document sachant que le montant consenti au débiteur n’a été fait ni par virement, ni par cheque ni par espèces mais au fil des vacances. A noter que nous sommes avec mon amie d’accord sur le montant.

En vous remerciant

Bien cordialement

Bonjour, merci pour votre réponse