Connexion

ConnexionComment faire une TUP (Transmission Universelle du Patrimoine) ?

Dernière mise à jour le 09/06/2026

- Qu’est-ce que la transmission universelle de patrimoine (TUP) ?

- Dans quels cas la TUP est-elle possible (ou obligatoire) ?

- Quels sont les avantages de la transmission universelle de patrimoine ?

- Comment se déroule une TUP ?

- Quels sont les effets de la transmission universelle de patrimoine ?

- Quel est le régime fiscal de la TUP ?

- Comment comptabiliser une TUP ?

- Quelles sont les alternatives à la TUP ?

- FAQ

- La transmission universelle de patrimoine (TUP) permet de dissoudre une société sans passer par une liquidation classique.

- L’intégralité du patrimoine (actifs et passifs) est transférée automatiquement à l’associé unique, qui doit obligatoirement être une personne morale.

- Cette procédure simplifie grandement la restructuration d’un groupe ou l’absorption d’une filiale en évitant le recours à un liquidateur.

- La TUP est soumise à un délai d’opposition des créanciers de 30 jours après publication au BODACC avant de devenir définitive.

La transmission universelle de patrimoine, ou TUP, est une procédure juridique qui permet de fermer une société en transférant la totalité de ses biens et dettes à son associé unique. Cette opération, courante dans les restructurations de groupes, évite les lourdeurs d’une liquidation classique. Découvrez les conditions et les étapes pour réaliser une TUP dans le respect de la loi.

Qu’est-ce que la transmission universelle de patrimoine (TUP) ?

La transmission universelle de patrimoine (TUP) désigne le transfert total du patrimoine d’une société à une autre personne morale. Cette procédure juridique, prévue par l’article 1844-5 du Code civil, entraîne la dissolution immédiate de la société absorbée sans qu’il soit nécessaire d’ouvrir une phase de liquidation. Contrairement à une fermeture classique, il n’y a pas de réalisation d’actif ni de partage de boni entre associés.

En pratique, la société absorbée perd sa personnalité morale dès la fin de la procédure. La société absorbante, qui est l’associé unique, devient alors titulaire de l’ensemble des droits et obligations de la structure dissoute. Elle récupère les créances, mais hérite également de toutes les dettes et engagements contractuels. Ce mécanisme de TUP est un outil privilégié pour simplifier l’organigramme d’un groupe ou absorber une filiale inactive sans formalités complexes.

Dans quels cas la TUP est-elle possible (ou obligatoire) ?

La mise en œuvre d’une transmission universelle de patrimoine ou TUP est strictement encadrée par la loi (article 1844-5 du Code civil) pour éviter tout abus. L’associé unique doit impérativement être une personne morale, ce qui exclut les sociétés détenues par des particuliers. Si la structure est détenue par une personne physique, elle devra obligatoirement opter pour une dissolution-liquidation amiable.

Les conditions préalables à la réalisation d’une TUP

Pour que l’opération de TUP soit juridiquement valable, plusieurs conditions doivent être respectées :

- L’intégralité des titres de la société doit être concentrée entre les mains de l’associé unique ; Si une seule part sociale ou action est détenue par un tiers, l’opération est impossible ;

- L’associé unique doit impérativement être une société. Si l’associé est une personne physique, la TUP est exclue ;

- La TUP ne peut être mise en œuvre si la société se trouve en état de cessation des paiements ou si elle fait l’objet d’une procédure collective (redressement ou liquidation judiciaire).

Qui peut avoir recours à une TUP ?

Une société peut faire l’objet d’une TUP si elle est détenue à 100 % par une autre société. Les formes sociales suivantes sont éligibles si cette condition de détention est remplie :

- SASU (Société par Actions Simplifiée Unipersonnelle) si détenue par une autre société (une holding par exemple), elle peut être absorbée par cette dernière via une TUP ;

- EURL (Entreprise Unipersonelle à Responsabilité Limitée) s’il s’agit d’une filiale à 100 % détenue par une autre société ;

- SCI (Société Civile Immobilière) détenue intégralement par une société (holding ou autre) peut être absorbée par TUP, ce qui évite des frais de mutation immobilière classiques.

Les statuts exclus (TUP impossible)

La TUP est strictement interdite dès lors que l’associé unique est une personne physique (un particulier). Dans ces cas, il faut obligatoirement passer par une procédure de dissolution-liquidation amiable, qui est plus longue et plus coûteuse. Voici les statuts juridiques exclus :

- Micro-entreprise. C’est le cas le plus courant. Comme l’entrepreneur est une personne physique, il n’y a pas de “société” à proprement parler et aucune personnalité morale distincte de celle de l’entrepreneur, donc la TUP est impossible ;

- SASU ou EURL détenue par un particulier ;

- Entreprise Individuelle (EI). Étant une structure sans personnalité morale distincte de l’entrepreneur, elle ne peut pas faire l’objet d’une TUP.

Quels sont les avantages de la transmission universelle de patrimoine ?

L’un des atouts majeurs de la TUP (transmission universelle de patrimoine) est sa rapidité d’exécution par rapport à une fermeture standard. L’absence de liquidateur permet de supprimer des étapes fastidieuses tout en garantissant la continuité immédiate des activités. Les coûts administratifs sont ainsi nettement réduits pour la société mère absorbante.

La procédure de TUP offre également une sécurité juridique élevée grâce au transfert global et automatique des contrats en cours. Les franchisés, clients ou fournisseurs conservent leurs relations commerciales sans rupture de service majeure. Sur le plan opérationnel, la société absorbante consolide ses moyens de production et simplifie sa gestion financière. Les entreprises utilisent souvent la transmission universelle de patrimoine pour simplifier leur structure. Cette procédure permet de regrouper les sociétés sans perdre de temps ni d’argent dans une liquidation judiciaire traditionnelle.

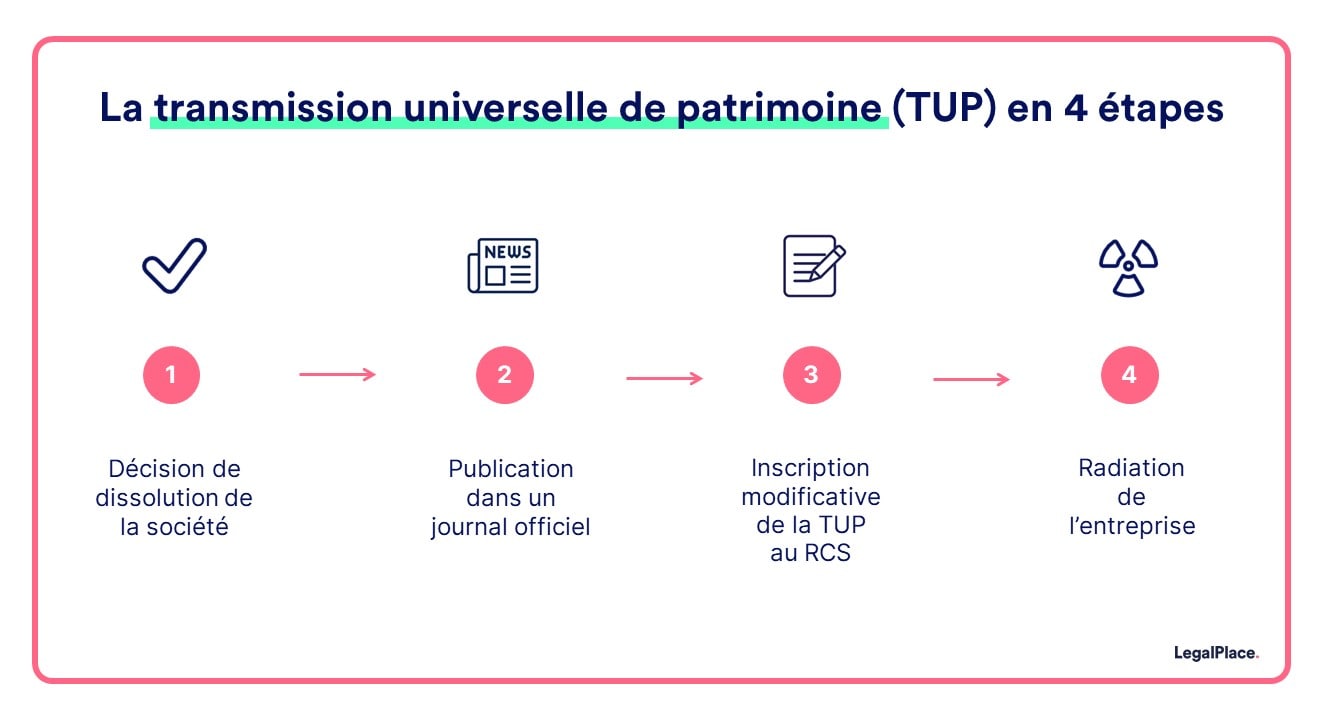

Comment se déroule une TUP ?

La procédure de transmission universelle de patrimoine suit des étapes formalisées par le décret n° 2024-751 du 7 juillet 2024 et les articles L236-1 et suivants du Code de commerce. Il est indispensable de suivre chaque étape avec soin pour que votre opération soit reconnue officiellement par les tiers, comme vos créanciers, et par l’administration.

Décision de dissolution par l’associé unique

L’associé unique prend la décision de dissoudre sa filiale et formalise cette volonté dans un procès-verbal (PV). Ce document doit préciser le caractère universel du transfert de patrimoine et l’absence de liquidation. Il n’est plus nécessaire d’enregistrer cet acte au service des impôts, mais le PV reste indispensable pour lancer les formalités.

Publication de l’annonce légale et du BODACC

Vous devez publier un avis de dissolution dans un support d’annonces légales (SHAL) du département du siège social. Depuis 2024, c’est la publicité au BODACC (Bulletin officiel des annonces civiles et commerciales) qui déclenche officiellement le délai de recours. Cette formalité assure la transparence nécessaire pour protéger les droits des créanciers.

Le délai d’opposition des créanciers

Les créanciers disposent d’un droit d’opposition de 30 jours à compter de la date de publication au BODACC. Pendant ce délai, ils peuvent contester l’opération s’ils estiment que le transfert de dettes compromet leur paiement. Si aucune opposition n’est formulée, le greffe délivre un certificat de non-opposition qui valide l’opération.

Radiation de la société dissoute

Une fois le délai passé, le dossier de radiation est déposé sur le guichet unique de l’INPI. Le greffe vérifie le respect des délais et des documents obligatoires, notamment les attestations de régularité sociale et fiscale. Une fois traitée, la société absorbée est officiellement radiée du Registre du Commerce et des Sociétés.

Quels sont les effets de la transmission universelle de patrimoine ?

La transmission universelle de patrimoine ou TUP entraîne des conséquences juridiques et opérationnelles immédiates. Dès la radiation, la société absorbée n’a plus d’existence légale et son patrimoine est intégralement intégré à celui de la société absorbante. Ce transfert est automatique, ce qui signifie qu’aucune formalité de cession individuelle n’est requise pour chaque actif ou contrat.

Le transfert universel de patrimoine inclut :

- Les baux commerciaux ;

- Les brevets ;

- Les contrats fournisseurs, sauf clause contraire ou exception liée à la nature personnelle du contrat.

Quel est le régime fiscal de la TUP ?

La fiscalité de la TUP (transmission universelle de patrimoine) est souvent très avantageuse pour les groupes de sociétés. En optant pour le régime spécial des fusions (article 210 A du CGI), l’opération est fiscalement neutre au moment de sa réalisation. Ce dispositif permet notamment de mettre en pause l’imposition des plus-values latentes sur les actifs transmis.

Régime spécial des fusions et imposition sur les plus-values

Les impôts sur la plus-value ne sont pas annulés lors d’une TUP, mais leur paiement est différé dans le temps jusqu’à ce que la société-mère (la holding) revende ces actifs. Pour bénéficier de ce report d’imposition, la société-mère doit s’engager à deux conditions strictes :

- Elle doit calculer les futures plus-values en prenant comme référence la valeur d’origine des actifs (et non leur valeur actuelle) ;

- Elle doit reprendre à son compte les provisions de la société dissoute, comme si elle les avait constituées elle-même.

Les déficits fiscaux lors d’une TUP

Soyez également très vigilant concernant les déficits fiscaux accumulés par la société absorbée (ceux qu’elle n’a pas pu imputer sur ses bénéfices passés). Contrairement aux dettes ou aux contrats, ces déficits ne sont pas transférés automatiquement à la société mère lors de la TUP. Concrètement,sans action de votre part, ces déficits “s’évaporent” dans la nature au moment de la dissolution de la filiale.

Pour les conserver et les déduire des futurs bénéfices de votre holding (afin de réduire mécaniquement votre impôt), vous devez impérativement obtenir un agrément fiscal de la part de l’administration. Il s’agit d’une autorisation officielle que vous devez solliciter auprès du fisc avant la réalisation définitive de la TUP.

Pourquoi cette obligation ? L’administration veut éviter les montages où une société rachèterait une filiale uniquement pour “voler” ses déficits et payer moins d’impôts. Vous devez donc prouver à l’administration que l’opération a une logique économique réelle et qu’elle n’est pas uniquement motivée par un avantage fiscal. Concrètement, le dossier de demande doit démontrer la continuité de l’activité. Si vous oubliez de demander cet agrément avant la TUP, l’administration refusera systématiquement le transfert : les déficits seront alors définitivement perdus pour votre groupe.

Comment comptabiliser une TUP ?

L’opération de transmission universelle de patrimoine implique de reprendre l’intégralité de l’actif et du passif de la filiale dans le bilan de la société absorbante. En contrepartie, les titres de la société dissoute, qui figurent à l’actif de la société mère, doivent être annulés. La différence entre la valeur comptable de ces titres et l’actif net reçu génère ce qu’on appelle un boni ou un mali de fusion.

- Le boni de fusion apparaît lorsque la valeur comptable des titres de la filiale est inférieure à la valeur de l’actif net reçu. Cela traduit une création de valeur, souvent liée aux résultats accumulés par la filiale ;

- Le mali de fusion survient lorsque la valeur des titres est supérieure à l’actif net transmis. Cet écart peut être un simple complément de dépréciation des titres ou un “mali technique” qui devra être affecté aux actifs sous-jacents de la société absorbée.

La comptabilisation d’une TUP s’effectue en deux temps. D’abord la reprise des éléments de l’actif et du passif de la filiale, puis l’annulation des titres avec constatation de l’écart. Cette opération nécessite une attention particulière, car elle modifie la structure du bilan de la société absorbante. Si le mali est significatif, il est fortement conseillé de se faire assister par un expert-comptable pour respecter les règles de l’Autorité des normes comptables (ANC).

Quelles sont les alternatives à la TUP ?

Lorsque les conditions de la transmission universelle de patrimoine ne sont pas réunies, d’autres solutions s’offrent aux dirigeants. La dissolution-liquidation amiable est l’alternative la plus courante pour les sociétés détenues par des personnes physiques, bien qu’elle soit plus longue. La fusion simplifiée, quant à elle, peut être privilégiée si le capital n’est détenu qu’à 90 % ou 95 %.

Chaque option possède ses propres contraintes juridiques et ses coûts. Une fusion classique reste, par exemple, plus complexe. En effet, elle impose la rédaction d’un traité de fusion et l’intervention potentielle d’un commissaire aux apports. L’analyse préalable de vos objectifs, de votre fiscalité et de votre structure de capital est essentielle pour choisir entre une TUP et une fusion.

La transmission universelle de patrimoine (TUP) constitue un levier de simplification pour les groupes possédant des filiales à 100 %. Elle permet une dissolution rapide sans liquidation, avec un transfert automatique de l’actif et du passif vers la société mère. Bien que le régime fiscal soit avantageux, la rigueur est de mise : respect du délai d’opposition, obtention des attestations sociales et fiscales, et transmission des contrats sont des étapes clés.

FAQ

Les créanciers peuvent-ils s’opposer à la TUP ?

La TUP est-elle possible si l'associé unique est une personne physique ?

Quelle est la durée totale d'une procédure TUP ?

Les contrats de la société dissoute sont-ils automatiquement transférés ?

La TUP entraîne-t-elle un reversement de TVA ?

Faut-il un commissaire aux apports pour une TUP ?

Quelle différence entre TUP et dissolution-liquidation classique ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 09/06/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour

si la SASU a fait des prêt pour du matériel, et quel n’arrive plus à payer ses mensualités. Que ce passe t’il dans ce cas ?

merci

Bonjour,

En cas de difficultés de remboursement d’un prêt contracté par une SASU, la responsabilité financière est en principe limitée à la société elle-même, sauf si des garanties personnelles ont été données par le dirigeant. La société peut négocier avec les créanciers, demander un rééchelonnement ou, en dernier recours, engager une procédure de redressement ou de liquidation judiciaire si elle est en cessation de paiements.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Dans le cadre d’une TUP, la société “absorbante” doit-elle demander une nouvelle autorisation de travail pour les collaborateurs étrangers? ou bien celle de la société absorbée reste valide ?

Merci d’avance

Bonjour, Dans le cadre d’une transmission universelle de patrimoine (TUP) réalisée en application de l’article 1844-5 du Code civil, il y a transmission automatique de l’ensemble des droits et obligations de la société absorbée à la société absorbante, y compris les contrats de travail, (articles L.1224-1 et suivants du Code du travail). S’agissant des autorisations de travail des salariés étrangers, cette continuité s’applique également. L’autorisation de travail délivrée au titre du contrat avec la société absorbée reste valide après la TUP, sans qu’il soit nécessaire pour la société absorbante de déposer une nouvelle demande, dès lors que les conditions initiales… Lire la suite »

bonjour je comprends que tous les actifs sont transférés vers la sté absorbante: s’agissant des véhicules, faut-il les céder un à un et faire refaire les cartes grises?

dans mon cas la sté absorbante s’est renommée pour reprendre la nom de la sté absorbée, et l’adresse du siège reste la même, donc facialement seul le SIRET change. or le SIRET n’apparaît pas sur la carte grise…

merci d’avance pour vos éclairages!

Bonjour,

Dans le cadre d’une fusion-absorption, les véhicules sont transmis automatiquement à la société absorbante sans besoin de cession individuelle. Toutefois, la mise à jour des cartes grises est obligatoire dans un délai d’un mois. Il faut effectuer la démarche auprès de l’ANTS en fournissant le KBIS mis à jour et un justificatif de fusion. Même si le SIRET ne figure pas sur la carte grise, cette mise à jour est nécessaire pour être en conformité.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

bonjour et merci pour votre réponse

cependant sur le site de l’ants je ne vois pas où il est possible de faire cette mise à jour…

savez-vous me dire dans quelle rubrique c’est proposé, ou mieux encore pouvez-vous m’envoyer l’url correspondant?

merci!

Bonjour,

Est ce que l’enregistrement auprès d’un SIE est toujours obligatoire, malgré le changament de l’article 635 5° du CGI, depuis le 1er janvier 2020 ?

Bonjour,

Depuis le 1er janvier 2020, l’obligation d’enregistrement auprès du Service des Impôts des Entreprises (SIE) pour les statuts des sociétés, notamment les SCI, a été supprimée, sauf dans certains cas spécifiques (exemple : actes soumis à la publicité foncière). Toutefois, certaines formalités fiscales restent obligatoires, comme la déclaration d’existence et le dépôt des actes auprès du greffe du tribunal de commerce.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Doit on changer la raison sociale de la société Absorbante suite à la TUP

Bonjour,

En principe, le changement de raison sociale à la suite d’une TUP n’est pas obligatoire. Cependant, la décision dépend des choix stratégiques des associés de la société absorbante.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour,

Dans le cas d’une TUP à plusieurs étages (mère, fille, petite fille), la démarche peut-elle se faire d’une seule traite ou doit-elle être décomposée en deux étapes (petite fille-fille puis fille-mère)?

Merci

Bonjour,

La transmission universelle de patrimoine (TUP) ne peut se faire que si la société comprend un seul associé et que ce dernier est une personne morale.

Nous vous invitons à vous rapprocher d’un avocat spécialisé afin d’être accompagné au mieux dans cette procédure.

En espérant que notre réponse vous sera utile.

L’équipe LegalPlace

Bonjour,

Conformément à la première étape “prise de décision” du TUP, l’enregistrement de la décision auprès du Service des Impôts des Entreprises (SIE) est obligatoire dans un délai d’un mois.

Mes questions sont les suivantes :

1.Comment enregistrer cette décision auprès du SIE ?

2.Quels sont les dossiers à déposer ?

3.Quelle attestation sera fournie après l’enregistrement ?

Cordialement

Bonjour,

Pour enregistrer cette décision, vous devez vous adresser au SIE dont dépend l’entreprise. L’enregistrement peut souvent se faire en ligne via le site des impôts ou directement au guichet du SIE.

Les éléments à fournir sont les suivants : la décision de dissolution signée, les statuts mis à jour (le cas échéant) et une copie du procès-verbal de l’assemblée générale ayant décidé de la dissolution.

Le SIE fournira un récépissé de dépôt de dossier qui sert de confirmation de l’enregistrement de la décision.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace

Bonjour la société absorbée doit elle liquider son IS et faire sa liasse fiscale à la date de la TUP?

Bonjour,

Quand une société est absorbée dans une autre société, elle doit régler ses impôts jusqu’à la date de la fusion et préparer sa déclaration fiscale finale pour cette période.

Ensuite, elle cesse d’exister.

Donc, avant la fusion, elle doit s’assurer d’avoir payé tout ce qu’elle doit en impôts.

Il est recommandé de consulter un professionnel en la matière afin de vous donner des conseils adapté à votre situation.

En espérant que cette réponse vous sera utile.

L’équipe LegalPlace