Connexion

ConnexionDissolution d’une SARL : comment faire ? Le guide 2026

Dernière mise à jour le 14/04/2026

- Qu’est-ce que la dissolution d’une SARL ?

- Pourquoi procéder à la dissolution d’une SARL ?

- Quelles sont les conséquences de la dissolution d’une SARL ?

- Comment dissoudre une SARL ?

- Combien coûte la dissolution d’une SARL ?

- Dissolution d’une SARL : et après ?

- Dissolution de SARL : les erreurs à éviter

- Quelles sont les alternatives à la dissolution d’une SARL ?

- FAQ

- La décision de dissoudre une SARL appartient aux associés.

- Les principales étapes de la dissolution d’une SARL sont la convocation d’une assemblée générale extraordinaire, la nomination du liquidateur, la publication d’un avis de dissolution dans un support d’annonces légales et le dépôt d’un dossier en ligne sur le guichet unique.

- Les frais administratifs de dissolution d’une SARL sont compris entre 300 et 400 euros.

- La dissolution de la SARL est la première phase pour fermer une SARL. Elle est suivie de la liquidation, puis de la radiation de la société.

La dissolution de la SARL est la première étape pour fermer la société à responsabilité limitée. La décision est prise par les associés réunis en assemblée générale extraordinaire (AGE). La procédure de dissolution de la SARL est prévue par la loi, et nécessite notamment de déposer une demande d’inscription modificative sur le guichet unique des formalités des entreprises. Explications.

Qu’est-ce que la dissolution d’une SARL ?

Dissolution de SARL : définition

La dissolution de la SARL correspond à la décision formelle des associés de mettre fin à l’activité de l’entreprise et de fermer définitivement la société. Il s’agit de la première phase de la procédure de fermeture de la SARL qui est appelée dissolution-liquidation.

Dissolution, liquidation ou radiation : quelles différences ?

La dissolution d’une société ne doit pas être confondue avec sa liquidation et sa radiation.

En effet, pour fermer une SARL à l’amiable, c’est-à-dire hors procédure collective à l’instar d’une liquidation judiciaire, vous devez suivre plusieurs étapes bien distinctes, à savoir :

- La dissolution qui marque la décision des associés de fermer la SARL ;

- La liquidation de la SARL qui consiste à retirer la personnalité morale à la structure et à confier à un liquidateur la vente des actifs, et l’apurement du passif, afin d’établir le bilan de liquidation ;

- La radiation de la SARL qui vise à faire rayer la société du registre national des entreprises (RNE) via une demande en ligne sur le guichet unique Inpi.

Pourquoi procéder à la dissolution d’une SARL ?

Les causes de dissolution d’une SARL sont au nombre de six :

- L’arrivée du terme ;

- La réalisation de l’objet social ;

- L’extinction de l’objet social ;

- La dissolution anticipée décidée par les associés ;

- La dissolution judiciaire ;

- Causes légales de dissolution automatique.

L’arrivée du terme de la SARL

Les statuts de la SARL prévoient obligatoirement une durée de vie pour la société qui ne peut pas excéder 99 ans. Les associés fondateurs peuvent librement déterminer la durée de vie de la SARL dans cette limite.

Avant l’arrivée du terme de la SARL, les associés doivent se prononcer officiellement sur le sort de la société. Ils peuvent décider de poursuivre l’activité et donc de proroger sa durée de vie, ou ils peuvent décider d’arrêter l’activité et de dissoudre la SARL.

La réalisation de l’objet social

Les statuts de la société précise son objet social, c’est-à-dire la raison d’être, l’activité pour laquelle la SARL est créée. Cet objet peut être réalisé ce qui vide la SARL de sa raison d’être.

L’extinction de l’objet social

L’objet social défini dans les statuts de la SARL peut également disparaître au cours du temps. C’est par exemple le cas lorsqu’un marché disparaît pour cause d’obsolescence du produit ou du service. Dans ce cas, l’entreprise n’a plus de raison d’être, elle doit être dissoute ou son objet social doit être modifié pour correspondre à la nouvelle réalité et à l’activité de l’entreprise.

La dissolution anticipée décidée par les associés

Les associés de la SARL peuvent se mettre d’accord pour cesser l’activité et fermer la société. Cela peut se produire à la suite du décès d’un associé, en cas de mésentente entre les associés, ou encore si les associés veulent récupérer leurs deniers. Il s’agit là d’une dissolution volontaire.

La dissolution judiciaire

La dissolution judiciaire d’une SARL intervient sur décision du juge suite à un conflit entre les associés. Le tribunal estime alors que l’activité ne peut pas se poursuivre dans de telles conditions, et décide en lieu et place des associés, de la fermeture de la SARL.

Causes légales de dissolution automatique

La loi prévoit des causes de dissolution automatique de la SARL. C’est notamment le cas quand les capitaux propres de la SARL sont inférieurs à la moitié du capital du capital social pendant 2 ans consécutifs. Il en va de même en cas de situation irrégulière durable au sein de la société.

Quelles sont les conséquences de la dissolution d’une SARL ?

La dissolution de la SARL a des conséquences de nature juridique, fiscale et comptable.

Les conséquences juridiques de la dissolution d’une SARL

Suite à la décision des associés de dissoudre la SARL, la société doit obligatoirement cesser son activité à la date fixée dans le procès-verbal de dissolution. Un liquidateur est nommé par les associés, c’est lui qui représente la société à l’égard des tiers jusqu’à la radiation de la SARL.

Par ailleurs, la SARL conserve la personnalité morale uniquement pour les besoins de la liquidation.

Les conséquences fiscales de la dissolution d’une SARL

La dissolution de la société entraîne l’imposition immédiate du résultat de la SARL. En effet, vous devez déclarer le résultat et régler l’impôt sur les bénéfices à la date de cessation de l’activité, sans attendre la date de clôture de l’exercice comptable.

D’autre part, si un boni de liquidation est distribué aux associés de la SARL, celui-ci est imposé au titre des revenus mobiliers. Le régime fiscal applicable par défaut est celui de la flat tax (taux d’imposition de 31,4 % en 2026). Les associés peuvent toutefois opter pour le barème progressif de l’impôt sur le revenu (IR) si cela est plus avantageux pour eux en fonction de la situation de leur foyer fiscal.

Les conséquences comptables de la dissolution d’une SARL

La dissolution de la SARL a également des conséquences comptables. Le liquidateur doit établir un bilan de liquidation, un inventaire de l’actif et du passif, procéder aux opérations de liquidation (vente des actifs, récupération des créances de la société, paiement des dettes, etc.) et établir le bilan de liquidation.

Le bilan de liquidation doit être approuvé par les associés de la SARL lors de la toute dernière assemblée générale. S’il reste de l’argent après le paiement de l’ensemble des dettes, les associés votent la distribution du boni de liquidation.

Comment dissoudre une SARL ?

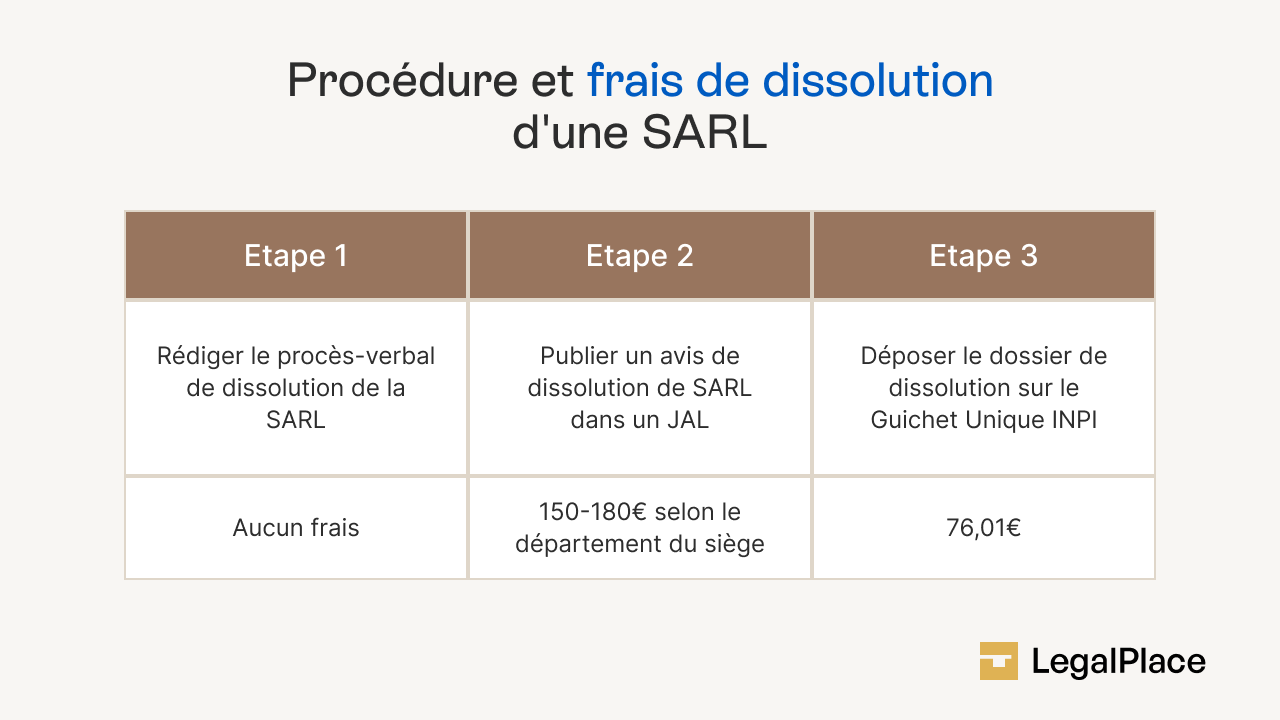

La phase de dissolution de la SARL se compose de trois grandes étapes : la tenue de l’assemblée générale de dissolution, la publication d’un avis dans un journal d’annonces légales et le dépôt du dossier de dissolution en ligne sur le guichet unique.

La tenue de l’assemblée générale de dissolution

Le gérant de la SARL doit convoquer une assemblée générale extraordinaire (AGE), afin que les associés puissent décider de poursuivre ou non l’activité. La convocation à l’AGE doit mentionner la date de la réunion, la date et le lieu, ainsi que l’ordre du jour.

Puisqu’il s’agit d’une assemblée générale extraordinaire de SARL, les règles de majorité à respecter sont les suivantes :

- Validation de la dissolution par des votes représentant au moins ¾ des parts sociales pour les SARL créées avant le 4 août 2005, sans condition de quorum ;

- Validation de la dissolution par des votes représentant au moins 2/3 des parts sociales pour les SARL créées après le 4 août 2005. Un quorum de d’un quart des parts sociales à la première convocation doit être respecté et un quorum d’un cinquième des parts sociales à la seconde convocation, le cas échéant.

Lorsque les associés votent la dissolution de la SARL, ils doivent également désigner le liquidateur de leur choix.

À l’issue de l’AGE de la SARL, un procès-verbal de dissolution doit être établi, daté et signé. Pour vous aider, vous pouvez utiliser un modèle de PV gratuit de dissolution de SARL en veillant à bien le personnaliser.

La publication d’un avis de dissolution dans un support d’annonces légales

Après la tenue de l’assemblée générale de dissolution de la SARL, le liquidateur doit publier un avis de dissolution dans un journal d’annonces légales (JAL) qui diffuse ses annonces dans le département d’établissement du siège social de la SARL.

Le dépôt du dossier de dissolution au guichet unique

Afin de finaliser la dissolution de la SARL et de pouvoir entamer les opérations de liquidation, le liquidateur doit déposer une dossier de dissolution en ligne sur le guichet unique des formalités des entreprises géré par l’Inpi. Pour cela, il doit compléter le formulaire en ligne et déposer les pièces justificatives nécessaires à savoir la copie du PV de dissolution, l’attestation de parution dans un support d’annonces légales, la pièce d’identité du liquidateur et son attestation de non-condamnation et de filiation.

Combien coûte la dissolution d’une SARL ?

Fermer une SARL implique des frais obligatoires auxquels peuvent s’ajouter des honoraires d’accompagnement si vous choisissez de déléguer les démarches.

Pour éviter les mauvaises surprises, voici un aperçu complet et facile à lire du budget à prévoir pour dissoudre, liquider puis radier votre société.

Les frais administratifs obligatoires pour la dissolution d’une SARL se répartissent comme suit :

| Nature des frais | Montant indicatif | À quoi cela correspond ? |

| Publication de l’avis de dissolution | 152 € | Annonce obligatoire dans un Journal d’Annonces Légales ; |

| Publication de l’avis de clôture | ~150 € | Avis de fin de liquidation, également publié dans un JAL ; |

| Frais de radiation au RCS | ~15 à 25 € | Paiement au greffe via le guichet unique (INPI) ; |

| Dépôt des comptes de liquidation | ~15 € | Dépôt du bilan final par le liquidateur. |

Il faut donc prévoir environ 330 à 360 € pour les frais administratifs incompressibles, hors rédaction des documents.

Aux frais administratifs incontournables pour procéder à la dissolution de votre SARL, des frais supplémentaires peuvent s’appliquer notamment si vous vous faites accompagner par un professionnel. Il faut compter entre 300 et 800 euros pour la gestion par un expert-comptable, et entre 600 et 1 500 euros pour la gestion de la dissolution par un avocat, selon la complexité du dossier.

Vous avez également la possibilité de confier les démarches de dissolution de votre SARL à une plateforme juridique en ligne. Par exemple, chez LegalPlace, les offres d’accompagnement pour la dissolution démarrent à 249 euros hors taxes (HT) et vous bénéficiez du suivi par un formaliste dédié à chaque étape.

Dissolution d’une SARL : et après ?

Après la dissolution de la SARL, vous devez procéder à sa liquidation, puis à sa radiation.

La liquidation de la SARL

La liquidation de la SARL vise à “faire le ménage” avant la fermeture définitive. Le liquidateur doit alors :

- Réaliser l’actif, c’est–à-dire vendre les biens de la société et récupérer les sommes dues par ses clients ;

- Apurer le passif en réglant les factures et les dettes de la société notamment les charges sociales et l’impôt sur les bénéfices ;Etablir le bilan de liquidation ;

- Proposer une répartition du boni de liquidation entre les associés, le cas échéant.

Un dernier avis doit être publié dans un support d’annonces légales dans le cadre de la dissolution anticipée de la SARL. Elle est utile pour avertir les tiers de la fin des opérations de liquidation et de la radiation à venir de la SARL.

La radiation de la SARL

Si vous vous demandez comment fermer une SARL, sachez que la dernière étape consiste à procéder à sa radiation. Le liquidateur doit déposer un dossier de liquidation amiable en ligne sur le guichet unique. Il complète le formulaire en ligne et joint les pièces justificatives demandées comme le PV d’approbation du bilan de liquidation et l’attestation de parution dans un journal d’annonces légales.

Dissolution de SARL : les erreurs à éviter

Les principales erreurs commises lors de la dissolution d’une SARL sont :

- Un procès-verbal d’assemblée générale mal rédigé ce qui engendre un rejet du dossier de dissolution par le greffe du tribunal de commerce ;

- Une attestation de publication dans un support d’annonces légales manquants, ce qui invalide la procédure ;

- L’oubli d’une dette qui a pour conséquence d’engager la responsabilité du liquidateur ;

- Des comptes de liquidations erronés qui empêchent la radiation de la RCS ;

Un dossier de dissolution ou de liquidation incomplet lors du dépôt sur le guichet unique qui conduit à un retardement des démarches.

Quelles sont les alternatives à la dissolution d’une SARL ?

La dissolution de la SARL entraîne sa fermeture définitive. Or, en fonction de la situation de la société et de la volonté des associés de la SARL d’autres solutions peuvent être envisagées comme la mise en sommeil, la transmission universelle de patrimoine ou la transformation de la SARL. Voici un tableau comparatif des alternatives à la dissolution de la SARL :

| Alternative à la dissolution de la SARL | Situation adaptée | Avantages | Limites |

| Mise en sommeil | Cessation temporaire de l’activité (2 ans max). | Procédure simple, coût faible, possibilité de reprendre à tout moment ou de dissoudre la société. | Ne dépasse pas 2 ans, charges résiduelles à payer. |

| TUP | La SARL a un associé unique personne morale. | Pas de liquidation, procédure rapide, fiscalité avantageuse. | Impossible si plusieurs associés. |

| Transformation | Votre activité évolue ou nécessite une structure plus flexible. | Nouvelle forme juridique, protection adaptée, image modernisée. | Formalités juridiques et coût plus élevé. |

- La dissolution de la SARL formalise la décision des associés de mettre fin à l’activité de la société de manière définitive. Il est nécessaire de tenir une assemblée générale extraordinaire, de rédiger un PV de dissolution, de publier un avis dans un journal d’annonces légales et de déposer un dossier de dissolution en ligne sur le guichet unique. Ce n’est qu’après que le liquidateur désigné par les associés de la SARL peut réaliser les opérations de liquidation, et enfin procéder à la radiation de la société à responsabilité limitée.

FAQ

Qui paye les dettes d'une SARL en liquidation ?

En liquidation, c’est la société elle-même qui règle ses dettes grâce à la vente de ses biens. Si l’actif ne suffit pas, les associés ne sont responsables qu’à hauteur de leurs apports. Autrement dit, leurs biens personnels sont protégés, sauf en cas de faute de gestion.

Quel est le support à utiliser pour publier les annonces légales de fermeture ?

Les annonces légales de fermeture (dissolution et liquidation) doivent être publiées dans un journal d’annonces légales (JAL) habilité dans le département du siège social de la société. Vous pouvez aussi passer par un support de presse en ligne agréé par le ministère de la Culture.

Dissolution-liquidation : peut-on publier une seule annonce légale au lieu de 2 ?

Cela est possible si la dissolution et la liquidation sont réalisées simultanément, c’est-à-dire le même jour. Dans ce cas, une seule annonce légale combinée suffit pour informer à la fois de la dissolution et de la clôture de la liquidation. Cela permet de réduire les frais de publication et de simplifier les démarches administratives.

Est-il possible de dissoudre sa société sans liquidation ?

Oui, il est possible de dissoudre une société sans avoir à procéder à sa liquidation si elle est éligible à la transmission universelle de patrimoine (TUP). Pour cela, la société dissoute doit avoir un associé unique qui se trouve être une personne morale, c’est-à-dire une autre société.

Quel est le délai pour dissoudre une société ?

Les associés doivent désigner un liquidateur amiable dans les 6 mois suivants l’assemblée générale de dissolution. Le liquidateur doit procéder à la dissolution et à la liquidation dans un délai de 3 ans.

Qu'est-ce qui vient en premier, la liquidation ou la dissolution ?

C’est la dissolution qui vient en premier. Elle correspond à la décision de fermer la société. Ensuite, vient la liquidation qui vise à vendre les actifs et apurer le passif pour vider la société de son patrimoine et éventuellement répartir les fonds restants entre les associés.

Quelles sont les 3 étapes pour fermer définitivement sa société ?

Les 3 étapes pour fermer définitivement une société sont la dissolution, la liquidation puis la radiation. Elles doivent être réalisées dans cet ordre. Généralement, la fermeture d’une société prend entre 4 mois et 1 an. Toutefois ce délai peut être plus important en fonction de la complexité des opérations de liquidation et l’entente entre les associés.

Peut-on fermer sa société soi-même sans avocat ni expert ?

Oui, il est possible de fermer sa société soi-même sans faire appel à un avocat ou un expert. Toutefois, certains frais administratifs sont dus même si vous réalisez l’ensemble des démarches de dissolution-liquidation vous-même. Par ailleurs, pour éviter tout risque de redressement fiscal et de poursuites judiciaires par les créanciers, il est souvent préférable de se faire accompagner par un professionnel pour la fermeture d’une société. Pour maîtriser votre budget, vous pouvez recourir aux services d’une plateforme juridique en ligne comme LegalPlace.

Est-ce qu'on peut dissoudre et liquider sa société si elle a encore des dettes impayées ?

Vous pouvez dissoudre une société qui a des dettes payées à condition qu’elle ne soit pas en état de cessation de paiement. De plus, le patrimoine de la société (ses actifs) doit permettre de couvrir ses dettes. Sinon, vous devez demander l’ouverture d’une procédure judiciaire.

Le gérant majoritaire d'une SARL peut-il déposer le bilan sans l'accord de son associé minoritaire ?

Seul le gérant de la SARL est habilité à déposer le bilan de la société et à demander l’ouverture d’une procédure collective, notamment une liquidation judiciaire. Peu importe qu'il soit associé ou non. Les associés de la SARL ne peuvent pas le faire à sa place. Les créanciers de la SARL et le procureur de la république peuvent également demander l’ouverture d’une telle procédure.

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 14/04/2026

Sources de l'article

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Merci pour ces renseignements précieux