Connexion

ConnexionCréer une SCI en ligne

Dernière mise à jour le 05/03/2026

La création d’une société civile immobilière (SCI) en ligne permet de simplifier les démarches administratives tout en réduisant les coûts. Depuis le 1er janvier 2023, les formalités de création d’entreprise s’effectuent obligatoirement sur le site du Guichet unique. Pour créer une SCI, plusieurs étapes doivent être respectées telles que la rédaction des statuts, la constitution d’un capital social, l’immatriculation sur le site du Guichet unique. Voici notre guide sur comment créer une SCI en ligne.

Qu’est-ce qu’une SCI ?

La SCI (société civile immobilière) est une société qui permet la gestion de biens immobiliers à plusieurs. Cette forme de société présente de nombreux avantages pour les associés. En effet, elle leur permet de bénéficier d’une flexibilité dans la gestion de l’entreprise et de certains avantages fiscaux.

Ainsi, les associés d’une SCI disposent d’une grande liberté et souplesse lors de l’établissement des statuts.

Toutefois, certaines règles obligatoires doivent être respectées par les associés lors de la rédaction des statuts de la SCI.

Pourquoi créer une SCI en ligne ?

La Société Civile Immobilière (SCI) représente une option avantageuse pour organiser et optimiser la gestion d’un patrimoine immobilier.

Elle permet d’acquérir des biens immobiliers soit directement par la société, soit par le biais d’un apport lors de sa constitution.

Il existe de nombreux avantages de la SCI, tant sur le plan juridique que fiscal.

Elle constitue notamment un outil précieux pour anticiper les éventuelles difficultés liées à la transmission du patrimoine, en assurant une meilleure protection du conjoint survivant.

Où faire les démarches de création d’une SCI en ligne ?

Depuis le 1er janvier 2023, il n’est plus possible d’effectuer les formalités de création d’entreprise dans un centre de formalités des entreprise (CFE).

En effet, désormais, ces démarches s’effectuent obligatoirement sur le site du Guichet unique.

Il est recommandé de faire appel aux services d’un professionnel du droit tels qu’un avocat ou un prestataire en ligne spécialisé pour la création d’une SCI en ligne.

Voici une vidéo vous expliquant comment créer une SCI en ligne :

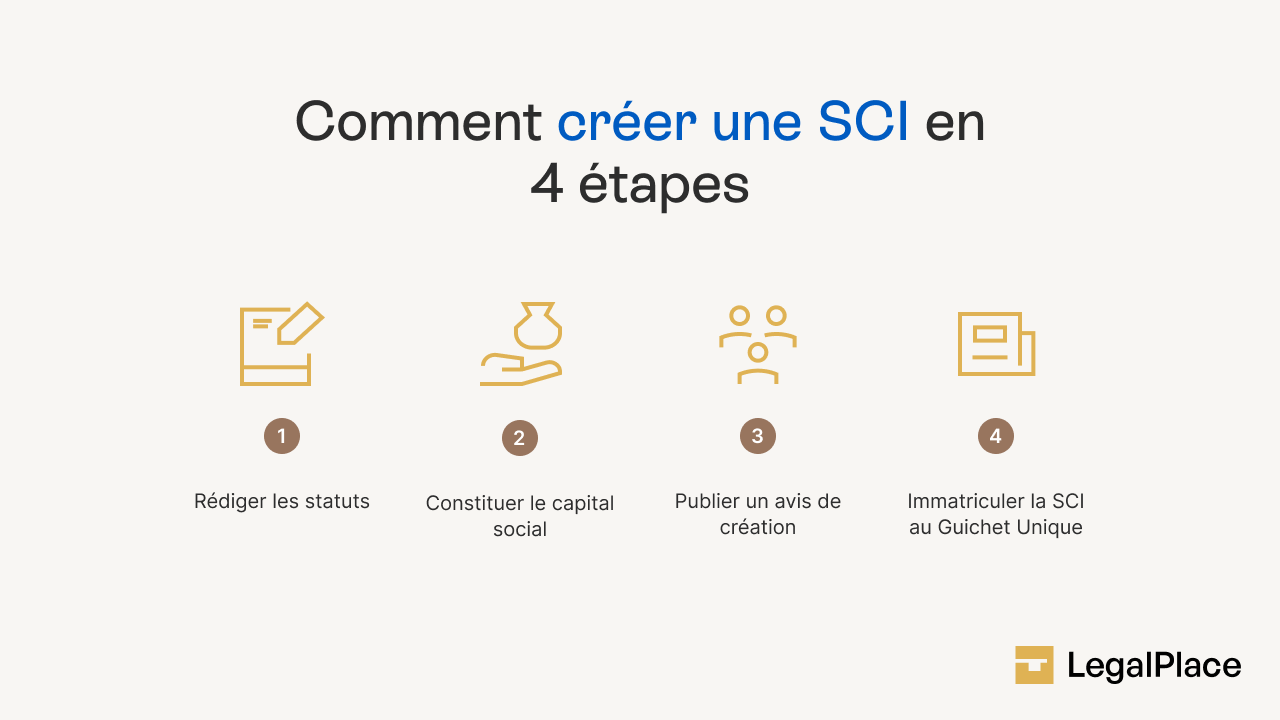

Comment créer une SCI en ligne ?

Voici les différentes démarches de création d’une SCI en ligne :

Etape 1 : Rédiger les statuts

La rédaction des statuts de la SCI est une étape importante qu’il ne faut pas négliger. Ces statuts permettent de régir le fonctionnement de la société ainsi que de définir les modalités de prise de décision.

La rédaction des statuts doit contenir un certain nombre d’informations :

- Dénomination sociale ;

- Objet social de la SCI ;

- Adresse du siège social et conditions de son transfert ;

- Montant du capital social ;

- Valeur nominale des parts sociales ;

- Identité des associés et nombre de parts sociales détenues par chacun ;

- Durée de la société : elle ne peut excéder 99 ans, mais les statuts peuvent prévoir les conditions de sa prorogation ;

- Conditions de cession des parts sociales ;

- Identité et conditions de changement du gérant de la SCI.

Etape 2 : Constituer un capital social

Les associés doivent déterminer la nature et le montant des apports constituant le capital social de la SCI, chaque associé recevant des parts sociales proportionnellement à sa contribution. La loi ne prévoyant aucun montant minimum, il est possible de constituer un capital social d’1€ seulement.

Deux types d’apports sont possibles :

- Apports en numéraire : il s’agit de sommes d’argent versées.

- Apports en nature : ce sont des biens mobiliers ou immobiliers, dont la valeur doit être évaluée pour être intégrée au capital social.

Pour déposer le capital social, les associés doivent ouvrir un compte bancaire de la SCI. Une fois que ce compte est créé, la banque remet aux associés un certificat de dépôt des fonds.

Ce certificat devra être transmis au prestataire en ligne, afin qu’il puisse poursuivre les démarches de création auprès du guichet unique de l’INPI.

Etape 3 : Publication d’un avis de création dans un support d’annonces légales

Les associés doivent ensuite publier un avis de création de la SCI dans un support d’annonces légales. Cela permet d’informer les tiers de la création de votre société.

Par ailleurs, l’annonce de constitution doit contenir les éléments suivants :

- La nature des statuts : par acte authentique ou sous seing privé ;

- La date de signature des statuts ;

- La dénomination sociale ;

- La forme de la société ;

- L’adresse du siège social ;

- Le montant du capital social : ou le montant plancher en cas de capital social variable ;

- L’objet social ;

- La durée de la société ;

- L’identité de ou des gérant(s) ;

- Les modalités de cession des parts sociales ;

- L’identité du signataire de l’annonce ;

- L’identité du RCS où sera immatriculée la société.

Une attestation de publication sera délivrée et devra être jointe au dossier de création.

Etape 4 : Immatriculation sur le Guichet unique

Enfin, pour finaliser la création de votre SCI, vous devez déposer votre dossier d’immatriculation de la SCI sur le site du Guichet unique de l’INPI.

Pour être complet, votre dossier doit contenir les documents suivants :

- Les statuts signés.

- Une déclaration des bénéficiaires effectifs.

- Une attestation de publication légale.

- Un justificatif d’identité et de non condamnation du gérant.

- Un justificatif de jouissance des locaux pour le siège social.

Une fois le dossier validé, vous recevrez un extrait Kbis, attestant de l’existence légale de la SCI.

Quels sont les avantages d’une SCI ?

Voici les principaux avantages qu’offre ce statut :

- Structurer les règles de prise de décision entre associés de manière souple et adaptée ;

- Bénéficier d’un cadre fiscal avantageux pour organiser la transmission d’un bien immobilier ;

- Assurer une protection juridique au concubin ou au partenaire de PACS ;

- Choisir un régime d’imposition approprié, permettant d’optimiser les revenus au niveau des associés.

Aménager les modalités de prise de décision collective

Créer une SCI permet d’écarter l’application des règles de l’indivision, où un indivisaire peut imposer la vente du bien.

Dans une SCI, un associé peut simplement céder ses parts, rendant la gestion du patrimoine plus souple, notamment entre héritiers.

Optimiser la fiscalité de la transmission du bien immobilier

Les parents qui souhaitent transmettre un bien à leurs enfants sont soumis à des droits de donation proportionnels à sa valeur, avec un abattement de 100 000 € tous les 15 ans.

Concrètement, cela leur permet d’effectuer chacun une donation d’un montant inferieur ou égal à 100 000€ sans avoir de droit de donation à payer .

En tant qu’associés d’une SCI, il leur est alors possible d’opter pour la cession progressive de leurs parts de la SCI à leurs enfants sans dépasser le seuil de 100 000€, afin d’éviter de payer des impôts sur la donation.

Le démembrement des parts sociales leur permet également de céder progressivement le bien tout en en conservant la jouissance, ou en demeurant gérant de la SCI.

Protéger le concubin ou le partenaire de PACS

En cas de décès, les couples pacsés ou en union libre ne bénéficient d’aucune protection automatique prévue par le Code civil, contrairement aux couples mariés. Le partenaire survivant n’a donc pas de droit au maintien dans le logement commun.

Détenir la résidence principale via une SCI permet de sécuriser leur situation grâce au mécanisme du démembrement croisé.

- 50% des parts sociales en nue-propriété ;

- 50% des parts de son conjoint en usufruit.

Au décès du conjoint, il reçoit alors l’usufruit de ses propres parts jusque-là détenu par le conjoint décédé, ce qui lui permet de conserver la jouissance de leur résidence principale, la nue-propriété des parts étant transmises aux héritiers.

Choisir le mode d’imposition le plus adapté à la situation de la SCI

En principe, la SCI est soumise par défaut à l’impôt sur le revenu (IR). Cela signifie donc que les bénéfices imposables sont :

- Répartis chaque année entre les associés au prorata de leur participation au capital social ;

- Renseignés sur leur déclaration de revenus personnel ;

- Taxés par application du barème de l’impôt sur le revenu.

Cependant, les associés peuvent choisir de soumettre la SCI à l’IS (impôt sur les sociétés).

Quels frais pour la création d’une SCI en ligne ?

Avant de créer votre société, il est important de prendre en considération certains critères notamment le coût de création de la SCI.

Cependant, quel que soit le choix opéré par les associés, l’accomplissement des démarches en ligne demeure moins coûteux que le recours aux services d’un avocat :

- Si les associés effectuent seuls les formalités de création : bien que la procédure soit alors plus difficile à accomplir, les associés peuvent réduire certains coûts, notamment les frais de rédactions des statuts.

- Si les associés confient la réalisation des formalités à un prestataire en ligne : ce choix garantit aux associés de créer une SCI conforme à leurs attentes pour seulement quelques centaines d’euros.

| Formalités | Coûts afférents |

| Frais liés à l’accomplissement des formalités par un prestataire | A partir de 149€ |

| Publication d’un avis de constitution dans un support d’annonces légales | – En métropole : 191 € €

– A La Réunion et à Mayotte : 223 € € |

| Frais de greffe (incluant les émoluments du greffe, les frais de dépôt d’acte, les frais d’INPI et la publication au BODACC) | Environ 75€ |

| Dépôt de la déclaration des bénéficiaires effectifs | 21.41€ |

Outre ces frais liés à une prestation standard, le coût global de la création d’une société civile immobilière peut augmenter selon la situation de la société. Il convient ainsi de prendre en compte les frais liés à l’établissement du siège social, ainsi que les frais de déplacement des associés afin de réaliser l’ensemble des formalités.

FAQ

Qui peut créer une SCI ?

Où créer une SCI en ligne ?

Quels documents sont nécessaires pour créer une SCI ?

Est-il obligatoire de publier une annonce légale ?

Peut-on créer une SCI seul ?

Quels sont les avantages d’une SCI ?

Quels sont les inconvénients d’une SCI ?

Expert-comptable inscrit à l’Ordre Xavier est spécialisé dans l’accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu’expert comptable. Il est président de ComptaPlace, la filiale d’expertise comptable de LegalPlace.

Dernière mise à jour le 05/03/2026

Sources de l'article

Rédigé par

Expert-comptable inscrit à l'Ordre Xavier est spécialisé dans l'accompagnement des petites entreprises et entreprises à forte croissance. Il a accompagné plus de 3000 entrepreneurs dans la création et gestion de leur entreprise en tant qu'expert comptable. Il est président de ComptaPlace, la filiale d'expertise comptable de LegalPlace.