Connexion

ConnexionQu’est ce qu’une SCI : définition complète

Dernière mise à jour le 29/06/2026

Une Société Civile Immobilière (SCI) est une structure juridique qui permet à plusieurs personnes de détenir et gérer ensemble un ou plusieurs biens immobiliers. En 2026, elle reste une solution largement utilisée pour organiser un projet immobilier, notamment dans un cadre familial ou patrimonial.

- La SCI (Société Civile Immobilière) permet de gérer, louer ou transmettre un patrimoine immobilier à plusieurs dans un cadre juridique souple et sécurisé ;

- Deux associés minimum sont nécessaires (famille, partenaires, amis ou sociétés) ;

- Pas de capital minimum requis : les apports peuvent être en argent ou en biens immobiliers ;

- Deux régimes fiscaux au choix : impôt sur le revenu (IR) par défaut ou impôt sur les sociétés (IS) sur option ;

- Différents types de SCI existent selon votre objectif : gestion, familiale, professionnelle, SCI d’attribution ou de construction-vente ;

- Avantages clés : gestion simplifiée, transmission facilitée, fiscalité optimisable;

- Inconvénients à connaître : formalités de création, obligations administratives et responsabilité illimitée des associés.

Qu’est-ce qu’une société civile immobilière (SCI) ?

Définition de la SCI

La Société Civile Immobilière (SCI) est une structure juridique encadrée aux articles 1832 et suivants du Code civil. Elle permet à plusieurs personnes de mettre en commun leurs moyens pour gérer ensemble un patrimoine immobilier (qu’il s’agisse de membres d’une même famille ou d’associés).

Concrètement, une SCI peut avoir deux finalités principales :

- Gérer un patrimoine sans objectif lucratif : par exemple, une famille crée une SCI pour détenir une maison héritée et éviter les blocages liés à l’indivision ;

- Générer des revenus : la SCI peut mettre en location des biens immobiliers (nus ou meublés) ou encore construire des immeubles pour les revendre et en tirer un bénéfice.

Différence avec l’indivision

Lorsqu’un bien immobilier appartient à plusieurs personnes, il peut être détenu en indivision ou par l’intermédiaire d’une SCI. Ces deux solutions répondent à des besoins différents :

| Critère | SCI | Indivision |

|---|---|---|

| Cadre juridique | Règles prévues dans les statuts | Règles fixées par la loi |

| Gestion du bien | Gérant désigné | Gestion collective |

| Prise de décision | Organisation libre | Unanimité fréquente |

| Transmission | Cession de parts facilitée | Plus complexe |

| Risque de blocage | Limité | Élevé en cas de désaccord |

Quels sont les différents types de SCI ?

Toutes les SCI ne se ressemblent pas : selon vos besoins (gérer, transmettre ou investir), différents types de SCI seront plus adaptés que d’autres :

- Objectif : gérer et louer les biens immobiliers détenus par la société afin de percevoir des revenus locatifs ;

- Exemple : deux amis achètent ensemble un immeuble via une SCI et perçoivent les loyers proportionnellement à leurs parts.

- Objectif : organiser, gérer et transmettre un patrimoine immobilier au sein d’une même famille ;

- Exemple : un couple crée une SCI pour donner progressivement des parts sociales à ses enfants tout en conservant le contrôle de la gestion.

- Objectif : détenir des locaux utilisés dans le cadre d’une activité professionnelle ;

- Exemple : des associés achètent leurs bureaux via une SCI et les louent à leur société d’exploitation.

- Objectif : acquérir ou construire un immeuble afin d’attribuer à chaque associé une fraction du bien (pleine propriété, nue-propriété ou jouissance) ;

- Exemple : plusieurs amis construisent ensemble un immeuble et deviennent chacun propriétaires d’un appartement.

- Objectif : construire ou acquérir des biens immobiliers dans le but de les revendre ;

- Exemple : un promoteur crée une SCI pour construire un immeuble et le vendre à des investisseurs après achèvement.

SCI de jouissance à temps partagé :

- Objectif : permettre aux associés d’utiliser un bien immobilier à tour de rôle sur des périodes déterminées ;

- Exemple : trois familles achètent une villa de vacances via une SCI et se répartissent son usage sur l’année.

Pourquoi créer une SCI en 2026 ?

Créer une Société Civile Immobilière (SCI), c’est avant tout choisir une solution simple et efficace pour gérer un bien immobilier à plusieurs.

Mais à quoi sert ce statut ? Ce statut juridique permet aux associés, qu’ils soient membres d’une même famille ou partenaires d’investissement, de détenir et administrer un patrimoine commun dans un cadre légal clair et souple.

Contrairement à l’indivision, la SCI offre une gestion beaucoup plus fluide :

- Un ou plusieurs gérants assurent la gestion courante, ce qui évite les blocages ;

- Les biens sont détenus par la société, et non directement par les associés ;

- Les parts sociales peuvent être démembrées, permettant à chacun d’adapter son niveau d’investissement, ses droits de vote et ses revenus.

Exemple concret : Un couple crée une SCI pour acheter un immeuble locatif. L’un gère la société, l’autre détient l’usufruit des parts pour percevoir les loyers. Ensemble, ils bénéficient d’une gestion simplifiée et d’une transmission facilitée.

Voici une vidéo sur comment créer une SCI :

Quels sont les caractéristiques de la SCI ?

| Élément | Ce qu’il faut retenir | Exemple concret |

|---|---|---|

| Objet social | Libre mais strictement civil (gestion, location nue). Activité commerciale à l’IS | Une SCI loue des appartements nus à l’année : imposition à l’IR. Si elle les loue meublés sur Airbnb, elle bascule automatiquement à l’IS. |

| Capital social | Montant libre, aucun minimum. Capital fixe ou variable | Une SCI est créée avec un capital variable entre 1 000 € et 50 000 €, permettant à de nouveaux associés d’entrer sans modifier les statuts. |

| Siège social | Domicile du gérant, local loué ou bien de la SCI | Le gérant fixe le siège chez lui pour éviter des frais de domiciliation supplémentaires. |

| Associés | Minimum 2 (personnes physiques ou morales). Pas de SCI unipersonnelle | Un couple crée une SCI avec leur holding familiale comme second associé pour structurer leur patrimoine. |

| Apports | Numéraire ou nature. Apport immobilier = notaire obligatoire | Un associé apporte 50 000 € en numéraire, l’autre un appartement évalué à 50 000 €, nécessitant l’intervention d’un notaire. |

| Parts sociales | Répartition proportionnelle. Démembrement des parts possible | Les parents conservent l’usufruit des parts (perception des loyers) et transmettent la nue-propriété à leurs enfants. |

| Gérance | Un ou plusieurs gérants de la SCI, pouvoirs définis dans les statuts | Un parent gérant, enfants associés |

| Durée | Maximum 99 ans, renouvelable | Créée en 2026, prorogée ensuite |

| Statuts | Sous seing privé ou notariés (obligatoire si apport immobilier / enregistrement des statuts) | En cas d’apport d’un immeuble, les statuts sont obligatoirement rédigés par un notaire et enregistrés. |

| Fiscalité | IR par défaut. SCI à l’IS possible (irréversible) | À l’IR, chaque associé déclare sa part des loyers. À l’IS, la SCI amortit l’immeuble et paie 15 % d’impôt sur les bénéfices. |

Comment fonctionne une SCI ?

Le fonctionnement d’une SCI repose sur les règles prévues dans les statuts. Ces règles sont définies dès la création et encadrent la vie de la société.

Les associés désignent un ou plusieurs gérants. Le gérant assure la gestion courante du bien, représente la SCI et prend les décisions nécessaires au quotidien.

Les décisions importantes sont prises collectivement selon les modalités prévues. Les éventuels résultats sont répartis entre les associés en fonction de leurs parts. Un suivi régulier permet de garantir une gestion claire et durable.

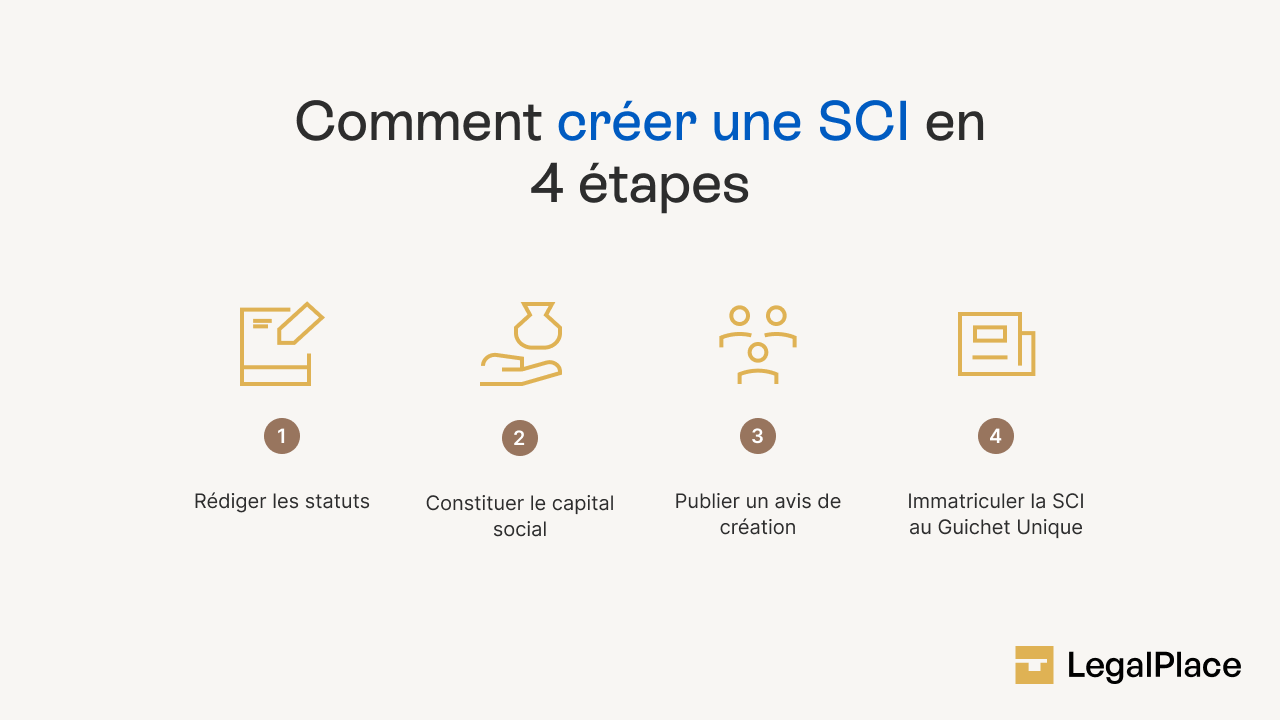

Comment créer une SCI en 2026 ?

La création d’une SCI en 2026 repose sur plusieurs étapes clés, à suivre dans un ordre précis :

- Rédiger les statuts de la SCI ;

- Constituer le capital social ;

- Publier une annonce légale ;

- Déposer le dossier via le Guichet unique pour obtenir l’immatriculation de la SCI.

Quels sont les avantages d’une SCI ?

Créer une Société Civile Immobilière (SCI) permet de gérer plus facilement un patrimoine à plusieurs, tout comme la SCI familiale qui offre des avantages spécifiques. Voici ce que vous devez connaître :

Les principaux avantages de la SCI

La SCI séduit de nombreux particuliers et investisseurs pour les avantages qu’elle offre dans la gestion et la transmission d’un bien immobilier.

- Une gestion simplifiée du patrimoine :

Les décisions ne nécessitent pas l’unanimité, contrairement à l’indivision. Les associés peuvent confier la gestion quotidienne à un gérant, ce qui évite les blocages. - Une transmission facilitée et fiscalement avantageuse :

Les parents peuvent transmettre progressivement les parts sociales à leurs enfants, bénéficiant d’un abattement de 100 000 € par parent et par enfant tous les 15 ans. Cela permet d’organiser une succession fluide et allégée fiscalement. - Des avantages fiscaux attractifs :

Selon le régime fiscal choisi (IR ou IS), la SCI peut profiter d’abattements sur les plus-values ou de déductions liées à l’amortissement des biens.

De plus, certains dispositifs (comme Pinel pour la location neuve) peuvent s’appliquer à une SCI sous conditions. - Une sortie souple de l’investissement :

La cession des parts sociales d’un associé ne nécessite pas de vendre le bien immobilier. Les autres associés peuvent racheter les parts sans toucher au patrimoine de la société.

Les principaux avantages de la SCI familiale

La SCI familiale est particulièrement adaptée lorsque le projet immobilier concerne des membres d’une même famille. Elle répond à des enjeux de gestion, de transmission et de stabilité dans le temps.

Ses principaux atouts sont les suivants :

- Organiser la détention d’un bien entre parents, enfants ou proches ;

- Anticiper et faciliter la transmission du patrimoine immobilier ;

- Répartir les parts sociales de manière progressive ;

- Conserver une gestion claire et structurée du bien ;

- Limiter les conflits familiaux liés aux décisions importantes ;

- Assurer la continuité de la gestion malgré les changements de situation personnelle.

Cette organisation permet de sécuriser le projet immobilier familial et de poser un cadre durable.

FAQ

Qu’est-ce que ça veut dire SCI ?

Combien de SCI peut-on avoir ?

Qui est le propriétaire d’une SCI ?

Une SCI peut-elle être créée seul ?

Quels sont les inconvénients de la SCI ?

Une SCI peut-elle détenir une résidence principale ?

Une SCI est-elle réservée aux investisseurs ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 29/06/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour, je souhaiterais créer mon Git en Corse, sur mon Ile. Je suis actuellement toujours en métropole. Est-ce plus avantageux de faire construire ou de racheter un bien déjà en place? dois-je avoir un apport conséquent? Est ce que le fait de créer une SCI me permettra d’avoir des taux avantageux?

Merci de l’attention que vous porterez à mes questions.

Cordialement.

Raymond.

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Quel sont les avantages ou inconvénients en cas d’apport de bien avant ou après création de la sci

Bonjour,

L’apport du bien peut être souscrit avant la création de l’entreprise mais ne sera effectif qu’une fois celle-ci immatriculée auprès des registres, autrement dit, seulement après sa création. Aussi, nous ne sommes pas certains d’avoir compris votre question, pourriez vous nous expliquer avec plus de détails votre demande ?

En vous remerciant,

L’équipe LegalPlace

Bonjour. Je souhaiterai acquérir un terrain et y bâtir 2 logements à louer l’un à l Année et l autre meublé saisonnier. Dois je créer une sci avant même d avoir acheté et bâti ou dois je acheter personnellement et l apporter au capital de la sci en la creant?

Bonjour,

Il est tout à fait possible d’apporter un bien à la SCI dès sa création ou de l’apporter après sa création, chaque situation revêtant des avantages et des inconvénients.

Nous espérons avoir su répondre à vos interrogations et vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour,

Pouvez-vous me préciser l’article exposant la phrase suivante de votre explication : ” Il est en effet possible de transférer des parts de la SCI, tous les 6 ans, à ses enfants sans payer d’impôts”.

En effet, il me semblait que le transferts de parts envers un descendant à titre gratuit était dans possible dans la limite du plafond de 100k€ tous les 15 ans.

Merci par avance,