Connexion

ConnexionL’enregistrement des statuts d’une SCI

Dernière mise à jour le 25/11/2025

Depuis le 1er juillet 2015, il n’est plus nécessaire de procéder à l’enregistrement des statuts d’une Société civile immobilière (SCI) suite à leur établissement.

Il est toutefois obligatoire de s’acquitter de cette obligation lorsque des biens immeubles soumis à publicité foncière sont apportés à la société, ou lorsque la rédaction des statuts de la SCI a été confiée à un notaire après la création de la SCI.

Selon la situation de la société et la nature des apports effectués, la SCI devra alors payer des droits d’enregistrement pouvant atteindre, le cas échéant, 5% de la valeur des apports en nature.

L’enregistrement des statuts d’une SCI est-il obligatoire ?

Jusqu’au 1er juillet 2015, il était obligatoire pour les sociétés, quelle que soit leur forme juridique, d’enregistrer les statuts de l’entreprise dans un délai d’1 mois suivant leur établissement.

Cette obligation a toutefois été jugée chronophage et particulièrement coûteuse pour les entreprises. Ainsi, la loi n°2014-1545 de simplification de la vie des entreprises du 20 décembre 2014 a entrepris de supprimer l’obligation d’enregistrement des statuts, allégeant ainsi fortement les démarches incombant aux associés à l’occasion de la création de leur société.

Néanmoins, dans certains cas, cette obligation est maintenue.

Dans quels cas est-il obligatoire d’enregistrer les statuts ?

Par application de l’article 635 du Code général des impôts, il est toutefois obligatoire d’enregistrer les statuts de la SCI dans 2 cas spécifiques :

- Des associés ont effectué des apports en nature au bénéfice de la société

- Les statuts ont été rédigés par acte authentique devant notaire.

En cas d’apports en nature

Afin de créer une SCI, il est indispensable de constituer le capital social de la société, dont le montant doit être précisé dans les statuts. A ce titre, chaque associé doit effectuer des apports au capital de la SCI, et recevra en échange des parts sociales au prorata de leur contribution.

Les apports peuvent être de 2 types :

- Apports en numéraire : il s’agit d’apports de sommes d’argent, dont au moins la moitié doit être déposée sur un compte bancaire ouvert au nom de la société. Une fois cette formalité réalisée, les associés reçoivent un certificat de dépôt des fonds qu’il convient de joindre au dossier de déclaration de création de la SCI à destination du greffe.

- Apports en nature : il s’agit d’apports de biens meubles ou immeubles, qu’il convient d’estimer préalablement au transfert de propriété afin de les comptabiliser dans le capital social.

2 types de biens immeubles imposent d’enregistrer les statuts :

- Biens immobiliers classiques : logements, locaux à usage professionnel, terrains…

- Fonds de commerce

Selon la nature du bien, les droits d’enregistrement dus ne seront pas calculés de la même manière.

– Garantie des vices cachés : la société peut se retourner contre l’associé apporteur lorsque des vices non présents au moment de l’apport empêchent tout usage normal du bien ;

– Garantie d’éviction : la société peut se retourner contre l’associé apporteur lorsqu’un trouble la prive de la possession du bien apporté.

En cas de rédaction des statuts par un notaire

Du fait de l’importance de cette formalité dans la procédure de constitution de la SCI, les associés de la société qui se demandent à qui s’adresser pour créer leur SCI, peuvent choisir de confier la tâche de rédiger les statuts à un notaire. L’expertise juridique de ce professionnel du droit leur assure en effet d’obtenir des statuts d’une grande qualité reflétant les objectifs envisagés pour la société.

La qualité de l’auteur de l’acte impose aux associés de procéder à l’enregistrement des statuts auprès du Service des impôts des entreprises (SIE), et de payer les droits d’enregistrement afférents. En effet, par application du premier alinéa de l’article 635 du Code général des impôts, les documents élaborés par un notaire, en tant qu’officier public, sont soumis à enregistrement.

Quand procéder à l’enregistrement des statuts ?

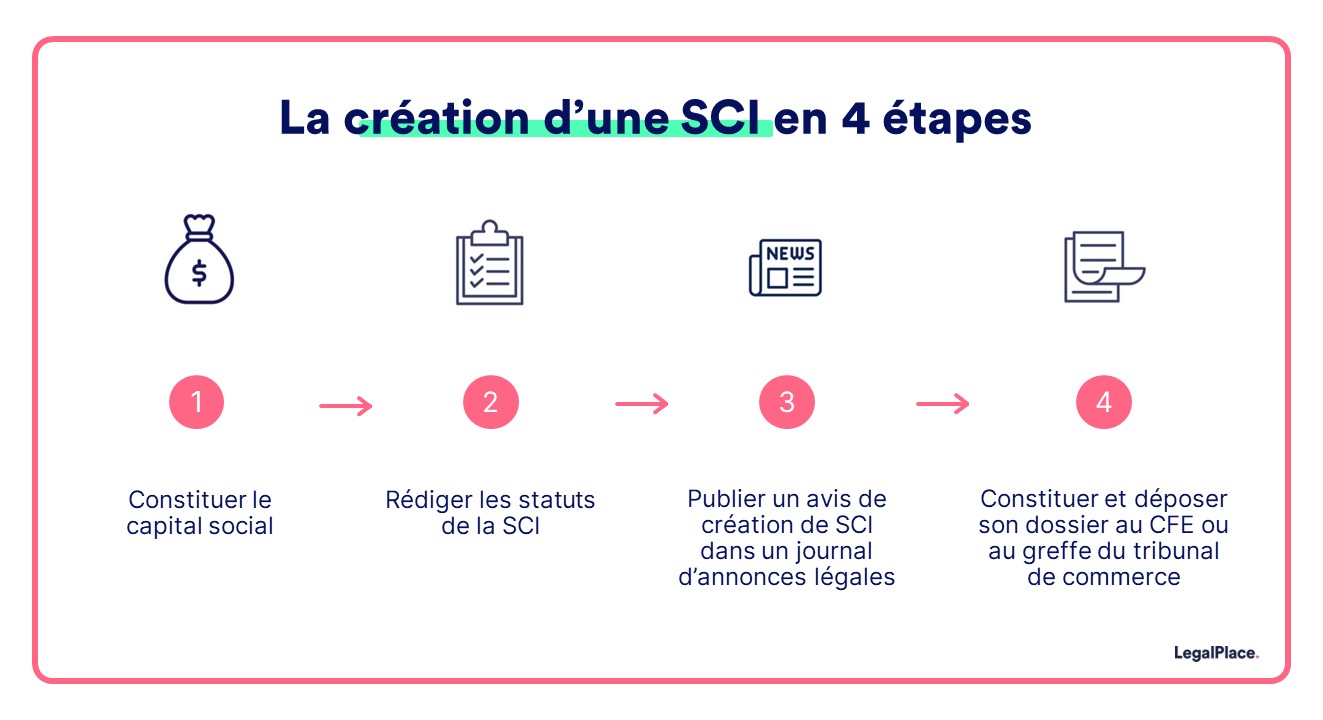

Lorsqu’il s’agit d’une formalité obligatoire, l’enregistrement des statuts est une étape importante de la procédure de création d’une SCI, qui se décompose comme suit :

- Réalisation d’apports au capital social

- Rédaction et enregistrement des statuts

- Publication d’un avis de création de SCI dans un journal d’annonces légales

- Immatriculation de la SCI au Registre du commerce et des sociétés (RCS)

Où enregistrer les statuts de la SCI ?

L’enregistrement des statuts de la SCI s’effectue auprès d’un interlocuteur différent selon la situation de la société :

- En cas d’apport de biens immeubles : le document doit être déposé auprès des Services de publicité foncière et de l’enregistrement (SPFE).

- En présence d’un acte authentique : le document doit être déposé auprès des Services départementaux de l’enregistrement (SDE), correspondant au pôle enregistrement du Service des impôts des entreprises (SIE) de la résidence du notaire.

Combien coûte l’enregistrement des statuts ?

En principe, l’enregistrement des statuts est une formalité gratuite.

Par exception, des droits d’enregistrement peuvent être dus dans 2 cas :

- Apport de biens immeubles soumis à publicité foncière ;

- Apport de fonds de commerce.

Le montant de ces droits varie selon le type d’apport effectué :

- Apport pur et simple : l’associé apporte un bien à la SCI et reçoit uniquement des parts sociales en contrepartie de sa contribution au capital. Cette opération ne s’assimile pas à une vente d’immeuble car il s’agit d’une mutation à titre gratuit. A ce titre, elle bénéficie généralement d’une exonération de droits.

- Apports à titre onéreux : l’apport du bien à la SCI est rémunéré dès la réalisation de l’opération. L’apporteur n’est pas identifié comme un associé de la société car la contrepartie dont il bénéficie l’exclut de la participation aux risques sociaux. L’apport à titre onéreux s’assimile donc à une vente d’immeuble.

- Apport mixte : l’apport cumule les caractéristiques des 2 autres types d’apports. Il s’agit par exemple de la situation où l’associé apporte un bien hypothéqué à la société et confie à la SCI le soin de régler l’hypothèque qui lui est associée. Il apporte donc un bien et reçoit des parts sociales en échange, mais parvient à négocier une contrepartie supplémentaire. Ce type d’apport fait l’objet d’une taxation spécifique : un droit de mutation est payé sur la valeur nette de l’apport, et un autre sur le passif pris en charge par la société selon la nature de l’apport.

En cas d’apport de biens immeubles

Le montant des droits d’enregistrement dus varie selon le régime fiscal de la SCI.

| Régime fiscal | Taxation des apports |

| SCI à l’IR | Apport pur et simple : 0%

Apport mixte : taxé 2 fois ● Sur le passif : 5% ● Sur la valeur nette : 5% Apport à titre onéreux : 5% |

| SCI à l’IS | Apport pur et simple :

● D’un associé personne physique : 5% ● D’un associé personne morale soumis à l’IS : 0% Apport mixte : taxé 2 fois ● Sur le passif : 5% ● Sur la valeur nette : 5% Apport à titre onéreux : 5% |

En cas d’apport de fonds de commerce

Lorsque le bien apporté à la SCI est un fonds de commerce, qui doit être enregistré dans un délai d’1 mois suivant la date de réalisation de l’apport, l’opération est taxée dans certains cas précis par application d’un barème spécifique:

- Fraction de la valeur inférieure à 23 000€ : 0%

- Fraction de la valeur comprise entre 23 000€ et 200 000€ : 3%

- Fraction de la valeur supérieure à 200 000€ : 5%

| Régime fiscal | Taxation des apports |

| SCI à l’IR | Apport pur et simple : 0%

Apport mixte : taxé 2 fois ● Sur le passif : 5% ● Sur la valeur nette : application du barème Apport à titre onéreux : application du barème |

| SCI à l’IS | Apport pur et simple :

● D’un associé personne physique : application du barème ● D’un associé personne morale soumis à l’IS : 0% Apport mixte : taxé 2 fois ● Sur le passif : 5% ● Sur la valeur nette : application du barème Apport à titre onéreux : application du barème |

FAQ

Comment enregistrer les statuts d'une SCI ?

L'enregistrement des statuts d'une SCI est-il payant ?

Comment enregistrer une SCI auprès du greffe ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 25/11/2025

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.