Connexion

ConnexionFacture électronique en micro-entreprise : obligations et mise en conformité (2026-2027)

Dernière mise à jour le 10/04/2026

- Qu’est-ce que la facturation électronique en micro-entreprise ?

- La facturation électronique est-elle obligatoire pour les micro-entrepreneurs ?

- Quels sont les micro-entrepreneurs concernés par la réforme de la facturation électronique ?

- Quelles sont les mentions obligatoires sur une facture électronique en micro-entreprise ?

- Comment émettre une facture électronique en micro-entreprise ?

- Quelles sont les sanctions en cas de non-respect de la facturation électronique par un micro-entrepreneur ?

-

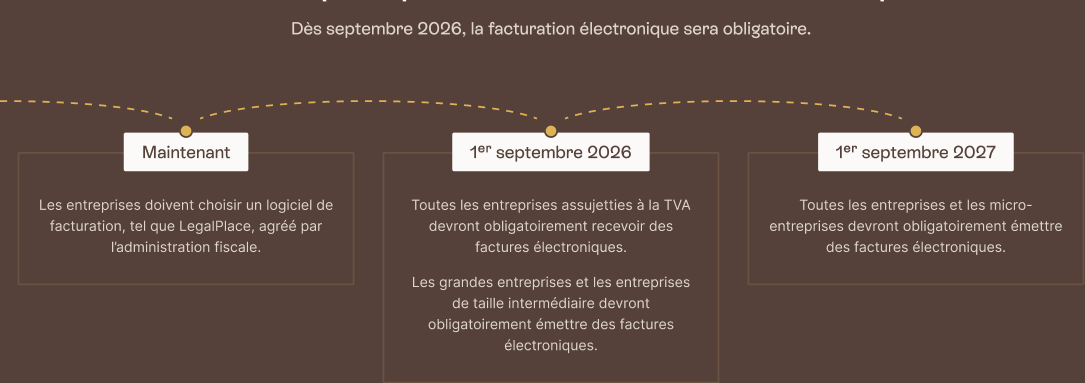

- La facture électronique en micro-entreprise devient progressivement obligatoire pour toutes les transactions entre entreprises assujetties à la TVA, y compris les entreprises bénéficiant du régime de la franchise en base.

- En tant que micro-entrepreneur, vous avez l’obligation d’être en mesure de recevoir des factures électroniques à compter du1er septembre 2026.

- L’émission de factures électroniques sera obligatoire pour les micro-entreprises à partir du 1er septembre 2027.

- Une facture électronique en micro-entreprise doit être transmise via une plateforme de dématérialisation partenaire (PDP) ou le portail public Chorus Pro.

- Le non-respect des obligations de facturation électronique expose le micro-entrepreneur à une amende pouvant atteindre 50 euros par facture.

La facturation électronique concerne progressivement tous les micro-entrepreneurs français et s’impose comme un nouveau pilier de la comptabilité en micro-entreprise. Imposée par l’ordonnance n°2021-1190 du 15 septembre 2021 et confirmée par la loi de finances rectificative du 16 août 2022, elle oblige les entreprises assujetties à la TVA, y compris les entreprises bénéficiant du régime de la franchise en base, à émettre et recevoir leurs factures via des plateformes homologuées par la DGFiP, selon un calendrier échelonné entre 2026 et 2027.

Qu’est-ce que la facturation électronique en micro-entreprise ?

La facturation électronique en micro-entreprise désigne l’émission, la transmission et la réception de factures sous un format numérique, lisible automatiquement par un système informatique.

Trois formats de factures électroniques sont reconnus par la réglementation française (2026) :

- Factur-X : format hybride combinant un PDF lisible par l’humain et des données XML structurées ;

- UBL (Universal Business Language) : format XML pur, largement répandu en Europe ;

- CII (Cross Industry Invoice) : autre format XML structuré conforme à la norme européenne EN 16931.

La facturation électronique est-elle obligatoire pour les micro-entrepreneurs ?

La facturation électronique devient progressivement obligatoire pour tous les micro-entrepreneurs entre 2026 et 2027.

La réforme de la facturation électronique en France est une transformation majeure des pratiques de facturation entre entreprises, imposée progressivement par l’État à toutes les structures assujetties à la TVA, y compris les micro-entrepreneurs. Portée par la loi de finances 2020 et précisée par l’ordonnance n°2021-1190 du 15 septembre 2021, elle repose sur deux obligations complémentaires : le e-invoicing et le e-reporting.

Le e-invoicing désigne l’obligation d’émettre et de recevoir des factures électroniques structurées pour toutes les transactions entre professionnels assujettis à la TVA (B2B). Le e-reporting désigne quant à lui l’obligation de transmettre à la DGFiP les données des transactions non concernées par le e-invoicing, notamment les ventes aux particuliers (B2C) et les opérations internationales.

Cette réforme s’applique selon un calendrier progressif en fonction de la taille de l’entreprise Pour la facturation électronique obligatoire en micro-entreprise, le calendrier est le suivant :

| Obligation | Date d’entrée en vigueur |

| Réception de factures électroniques (toutes entreprises) | 1er septembre 2026 |

| Émission — micro-entreprises et petites entreprises | 1er septembre 2027 |

Quels sont les micro-entrepreneurs concernés par la réforme de la facturation électronique ?

La réforme de la facturation électronique concerne tous les auto-entrepreneurs français, qu’ils soient assujettis à la TVA ou en franchise en base. Les obligations sont identiques en termes de calendrier, seul le contenu des factures diffère selon le régime de TVA applicable. La réforme ne s’applique en revanche qu’aux transactions réalisées entre entreprises établies en France.

Tous les auto-entrepreneurs devront ainsi recevoir des factures électroniques de leurs fournisseurs dès le 1er septembre 2026 et émettre leurs propres factures en format structuré à leurs clients professionnels à partir du 1er septembre 2027.

Les transactions avec les particuliers relèvent du e-reporting

Les factures émises à destination des particuliers (B2C) ne sont pas soumises à l’obligation de facturation électronique. La réforme e-invoicing cible exclusivement les transactions entre professionnels (B2B). En revanche, une obligation de e-reporting s’applique à partir de septembre 2027.

Les transactions avec l’étranger ne sont pas concernées par le e-invoicing

Les transactions réalisées avec des clients ou fournisseurs établis hors de France, qu’ils soient dans l’Union européenne ou hors UE, sont exclues du périmètre du e-invoicing. Ces opérations relèvent uniquement du e-reporting. Un auto-entrepreneur qui facture exclusivement à des clients étrangers n’est donc pas soumis à l’obligation d’émission de factures électroniques structurées.

Tableau récapitulatif des micro-entrepreneurs concernés par la facturation électronique obligatoire

| Situation | E-invoicing | E-reporting |

| B2B France | Oui | Oui |

| B2C France | Non | Oui |

| Transactions avec l’étranger | Non | Oui |

Quelles sont les mentions obligatoires sur une facture électronique en micro-entreprise ?

Les mentions obligatoires sur une facture électronique en auto-entreprise sont identiques à celles d’une facture papier classique, auxquelles s’ajoutent des données spécifiques à la dématérialisation.

Les mentions obligatoires communes à toute facture

Les mentions classiques obligatoires sur toute facture émise par un micro-entrepreneur sont les suivantes :

- Numéro de facture (séquence chronologique unique et continue) ;

- Date d’émission de la facture ;

- Identité complète de l’émetteur : nom ou dénomination, adresse, numéro SIRET ;

- Identité complète du client : nom ou dénomination, adresse ;

- Nature, quantité et prix unitaire HT des prestations ou produits ;

- Montant total HT et TTC, ou mention de franchise en base de TVA ;

- Date ou délai de paiement et conditions applicables ;

- Taux et montant de la TVA par taux applicable (sauf franchise) ;

- Mention ” TVA non applicable — art. 293 B du CGI” si franchise.

Les mentions obligatoires spécifiques à la facture électronique

Les mentions spécifiques à la facture électronique sont au nombre de quatre et deviennent obligatoires à compter du 1er septembre 2026. Le numéro SIREN du client devra obligatoirement figurer sur la facture, ainsi que la catégorie de l’opération facturée (vente, prestation de services, ou les deux lorsqu’elles sont distinctes). Lorsqu’elle s’applique, la mention relative à l’option de paiement de la TVA sur les débits devra également apparaître. Enfin, l’adresse complète de livraison du bien sera requise, mais uniquement si elle diffère de l’adresse de facturation du client.

Comment émettre une facture électronique en micro-entreprise ?

Émettre une facture électronique en auto-entreprise implique de passer par une plateforme de dématérialisation homologuée par la Direction générale des finances publiques (DGFiP), que sont le portail public de facturation (PPF) Chorus Pro ou les plateformes de dématérialisation partenaires (PDP).

Le portail public de facturation (PPF) Chorus Pro

Le portail public Chorus Pro est la solution gratuite mise à disposition par l’État pour la transmission des factures électroniques. Initialement destiné aux échanges avec les entités publiques (B2G), il est désormais ouvert aux échanges entre entreprises privées dans le cadre de la réforme e-invoicing. Son utilisation est gratuite mais ses fonctionnalités restent limitées par rapport aux plateformes privées.

Les plateformes de dématérialisation partenaires (PDP)

Les plateformes de dématérialisation partenaires (PDP) sont des opérateurs privés agréés par la DGFiP pour gérer l’émission, la réception et la transmission des factures électroniques. En pratique, elles proposent des interfaces plus ergonomiques, des fonctions avancées (suivi des statuts, relances, intégration comptable) et une compatibilité avec les logiciels de gestion.

Comment choisir sa plateforme de facturation électronique parmi les opérateurs agréés ?

Le choix d’une PDP parmi les opérateurs agréés dépend de plusieurs critères concrets propres à votre activité. Les éléments importants pour un micro-entrepreneur sont généralement le tarif (abonnement mensuel ou facturation à l’acte), la compatibilité avec votre logiciel de facturation existant, la simplicité de prise en main de l’interface et la disponibilité d’un archivage à valeur probante. Il est recommandé de comparer plusieurs offres référencées sur impots.gouv.fr avant de s’engager, les tarifs et fonctionnalités variant sensiblement d’un opérateur à l’autre.

Quelles sont les sanctions en cas de non-respect de la facturation électronique par un micro-entrepreneur ?

Les sanctions en cas de non-respect des obligations de facturation électronique sont de 50 euros (auparavant 15 euros) par facture non conforme (plafonné à 15 000 euros par an), et de 500 euros (auparavant 250 euros) par transmission e-reporting manquante (plafonné à 15 000 euros par an). En cas de récidive dans les deux ans, ces montants sont doublés (article 1737 du CGI, 2026).

Voici un tableau récapitulatif des sanctions encourues en cas de manquement à l’une des obligations liées à la facturation électronique :

| Type de manquement | Amende applicable |

| Défaut d’émission d’une facture électronique | 50 € par facture (max. 15 000 € / an) |

| Défaut de transmission des données à l’administration | 500 € par transmission (max. 15 000 € / an) |

| Récidive dans les deux ans | Doublement des amendes |

-

- La facturation électronique en micro-entreprise s’impose progressivement, avec une obligation de réception dès le 1er septembre 2026 et une obligation d’émission à partir du 1er septembre 2027. Tous les micro-entrepreneurs sont concernés, qu’ils soient assujettis à la TVA ou en franchise de base. La transmission doit s’effectuer via Chorus Pro ou une plateforme de dématérialisation partenaire agréée par la DGFiP, en utilisant un format structuré tel que Factur-X, UBL ou CII. Les manquements exposent à des amendes de 50 euros par facture non conforme, pouvant atteindre 15 000 euros par an.

Je passe à la facturation électronique

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 10/04/2026

FAQ

La facturation électronique est-elle gratuite pour un micro-entrepreneur ?

La facturation électronique n’est pas nécessairement gratuite pour un micro-entrepreneur. Le coût dépend directement de la solution choisie pour émettre et recevoir les factures électroniques. Le portail public Chorus Pro est accessible sans abonnement et sans frais. C’est une solution adaptée aux micro-entrepreneurs avec un faible volume de facturation, qui n’ont pas besoin de fonctionnalités avancées de suivi ou d’intégration comptable. Les plateformes de dématérialisation partenaires (PDP) sont payantes, avec des tarifs variables selon les opérateurs. Pour donner un ordre de grandeur, comptez en moyenne 10 à 30 euros par mois.

Quand la facture électronique sera-t-elle obligatoire ?

La facture électronique sera obligatoire à deux échéances distinctes selon le type d’obligation. L’obligation de réception s’applique à toutes les entreprises assujetties à la TVA, y compris les micro-entrepreneurs, dès le 1er septembre 2026. L’obligation d’émission entrera en vigueur le 1er septembre 2027 pour les micro-entreprises et petites entreprises. Ces dates ont été confirmées par la loi de finances rectificative du 16 août 2022.

Qu'est-ce qu'une facture dématérialisée ?

Une facture dématérialisée est un document de facturation transmis sous forme numérique, mais ce terme recouvre deux réalités très différentes. Un simple PDF envoyé par e-mail est une facture dématérialisée au sens large, mais il n’est pas reconnu comme une facture électronique au sens de la réforme e-invoicing. Une facture électronique conforme doit impérativement être émise dans un format structuré (Factur-X, UBL ou CII), lisible automatiquement par les systèmes informatiques de l’administration fiscale.

Qui n'est pas concerné par la facturation électronique ?

Les professionnels non assujettis à la TVA ne sont pas concernés par l’obligation de facturation électronique au sens du e-invoicing. Les transactions réalisées avec des particuliers (B2C) sont également exclues du périmètre, bien qu’elles puissent être soumises à une obligation de e-reporting à partir de septembre 2027. Sont aussi exclus les professionnels de santé relevant de régimes spécifiques, ainsi que certaines opérations bancaires et financières exonérées de TVA.

Comment un auto-entrepreneur doit-il facturer ?

Un auto-entrepreneur doit facturer en respectant les mentions obligatoires prévues par le Code de commerce et le Code général des impôts. Concrètement, chaque facture doit comporter : le numéro de facture, la date d’émission, l’identité complète des deux parties (avec numéro SIRET), la nature et le montant des prestations, ainsi que les conditions de paiement. Un auto-entrepreneur en franchise de TVA doit obligatoirement ajouter la mention TVA non applicable — art. 293 B du CGI. À partir de septembre 2027, les factures destinées à des clients professionnels devront être émises en format structuré via une plateforme homologuée.

Quelles sont les obligations pour une facture électronique ?

Les obligations pour une facture électronique portent à la fois sur le fond et sur la forme. Sur le fond, une facture électronique doit comporter toutes les mentions légales classiques (numéro, date, identité des parties, nature des prestations, montant, conditions de paiement) auxquelles s’ajoutent le numéro SIREN des deux parties et la catégorie de transaction. Sur la forme, elle doit être émise dans un format structuré reconnu (Factur-X, UBL ou CII) et transmise via une plateforme homologuée par la DGFiP (Chorus Pro ou une plateforme de dématérialisation partenaire PDP).

Sources de l'article

- Loi n°2022-1157 du 16 août 2022 de finances rectificative pour 2022

- Art. 289 bis du Code général des impôts

- Ordonnance n°2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique

- Art. 1737 du Code général des impôts

- Art. L.123-22 du Code de commerce

- La facturation électronique – impots.gouv.fr

- Portail Chorus Pro – Économie.gouv.fr

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour

je suis micro entrepreneur prestations de services coifffeuse à domicile . J’ai bien compris l’obligation sept 2026 de recevoir les factures de mon fournisseur mais mon fournisseur vu la taille de son entreprise n’a l’obligation d’émettre qu’en sept 2027 . Donc il continuera à me délivrer des factures papier .Là est ma principale interrogation ? Donc je ne vais rien recevoir ? Ensuite je remets des factures papier à mes clients et je tiens un livre de comptabilité papier également . Comment fonctionne le e reporting pour moi ?Merci d’avance.

Bonjour, La réforme distingue la facturation électronique entre professionnels (e-invoicing) et la transmission des données de transaction (e-reporting), notamment pour les ventes à des particuliers. L’obligation de réception des factures électroniques concerne toutes les entreprises à compter de septembre 2026, mais l’obligation d’émission est échelonnée : si votre fournisseur n’y est soumis qu’en septembre 2027, il pourra effectivement continuer à vous adresser des factures papier jusque-là, ce qui reste régulier. Pour une activité de prestations auprès de particuliers, les opérations relèvent en principe de l’e-reporting, c’est-à-dire de la transmission périodique des données de vos encaissements via une plateforme, cette obligation… Lire la suite »

Bonjour

je suis sculpteur sur pierre en tant que retraité et auto entrepreneurs je ne suis pas soumis a la TVA art 293 CGI

il m’arrive parfois plutôt rarement de vendre une sculpture

suis je concerné

habituellement je déclare a L’urssaf trimestriellement

voudriez vous m’informer des démarches je vous prie

birn à vous

MCB

Bonjour, De manière générale, le chiffre d’affaires d’un auto-entrepreneur comprend l’ensemble des ventes réalisées, y compris celles qui sont occasionnelles. Le produit de la vente d’une sculpture entre ainsi en principe dans les recettes déclarées à l’URSSAF selon la périodicité choisie, mensuelle ou trimestrielle. Le bénéfice de la franchise en base de TVA dispense de facturer la taxe tant que les seuils applicables ne sont pas dépassés, mais reste sans incidence sur l’obligation de déclarer les recettes encaissées. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant que notre réponse vous sera… Lire la suite »

Bonjour, je suis autoentrepreneur, mon activité consiste à acheter des livres de collection exclusivement auprès de collectionneurs particuliers, que je revends ensuite exclusivement à des collectionneurs particuliers en France ou dans certains pays de l’UE. Je bénéficie d’une franchise de TVA base UE (je ne suis pas assujetti à la TVA), et je ne facture pas dans le cadre de cette activité spécifique. Je n’ai aucun fournisseur dans le cadre de cette activité de micro entreprise, et donc je ne perçois pas de facture d’achat. Suis je pour autant concerné par le concept de e.invoicing en 2026, ou plutot serai… Lire la suite »

Bonjour, La facturation électronique obligatoire (e-invoicing) concerne les opérations entre assujettis à la TVA établis en France, conformément à l’article 289 bis du Code général des impôts. Le e-reporting vise certaines opérations qui ne relèvent pas de la facturation électronique obligatoire, selon les modalités prévues par les textes d’application. Les obligations dépendent notamment de la nature des opérations réalisées et du régime de TVA applicable. Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.… Lire la suite »

Bonjour je suis auto-entrepreneur dans la vente de produits non alimentaires,je ne vends qu à des particuliers.

Faut il que je passe à la facture électronique

Merci

Bonjour,

L’obligation de facturation électronique entre entreprises assujetties à la TVA résulte notamment de l’article 289 bis du Code général des impôts. Les ventes réalisées exclusivement à des particuliers ne relèvent pas, en principe, du dispositif de facturation électronique obligatoire entre professionnels. Les obligations documentaires demeurent toutefois soumises aux règles de facturation et de conservation prévues par le Code général des impôts.

Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour

mon mari est micro entreprise en jardin il a essentiellement des clients particuliers et quelque clients professionnels comment doit il procéder

merci

Bonjour, Un micro-entrepreneur exerçant une activité de jardinage est concerné par différentes obligations selon la nature de sa clientèle. La facturation obéit à des règles distinctes pour les clients professionnels et pour les particuliers, avec des mentions obligatoires à faire figurer sur les documents émis. Le régime de la micro-entreprise comporte également des obligations propres, relatives notamment aux seuils de chiffre d’affaires, aux déclarations périodiques et au traitement de la TVA. Par ailleurs, les prestations de jardinage réalisées au domicile de particuliers peuvent, dans certains cas, entrer dans le champ des services à la personne, qui repose sur un cadre… Lire la suite »

Bonjour je suis auto entrepreneur prestataire de service en peinture je ne suis pas assujetti à la TVA je travaille que pour des particuliers suis je obligé de passer à la facturation électronique merci de votre réponse

Bonjour, La réforme de la facturation électronique concerne l’ensemble des entreprises établies en France et assujetties à la TVA, y compris les auto-entrepreneurs bénéficiant de la franchise en base, qui restent assujettis même sans facturer la TVA. L’obligation d’émettre des factures électroniques (e-invoicing) vise toutefois uniquement les opérations réalisées entre professionnels (B2B) : les prestations facturées exclusivement à des particuliers (B2C) ne sont pas concernées par cette obligation d’émission. Deux échéances structurent par ailleurs la réforme : à compter du 1er septembre 2026, toutes les entreprises doivent être en capacité de recevoir des factures électroniques de leurs fournisseurs via une… Lire la suite »

Bonjour

Je suis en auto-entreprise je vais être traiteur sur les marchés est ce que je dois avoir la facturation électronique

Bonjour,

Concernant la facturation électronique, l’obligation entre progressivement en vigueur en France. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA, y compris les auto-entrepreneurs, devront être en mesure de recevoir des factures électroniques pour leurs achats entre professionnels. L’obligation d’émission s’appliquera ensuite selon un calendrier échelonné selon la taille de l’entreprise.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour,

Je suis auto entrepreneur, couturière à domicile. Je n’ai pas de factures fournisseurs (edf, loyer , assurance…) au nom de mon entreprise, car c’est mon domicile. je n’ai pas de ‘fournisseur’ car j’achète à proximité la mercerie

J’ai du mal à avoir les informations concernant mon type d’entreprise..dois je investir dans un logiciel de facturation ?si non comment transmettre le reporting?

Bonjour,

Les obligations de facturation et de tenue des comptes pour les micro-entrepreneurs sont prévues par le Code de commerce (art. L123-12) et le Code général des impôts. L’émission de factures est obligatoire pour certaines opérations (art. 289 CGI) et un livre des recettes doit être tenu. Aucun texte n’impose l’usage d’un logiciel spécifique, mais les obligations déclaratives doivent être respectées.

Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.