Connexion

ConnexionMentions obligatoires sur une facture d’auto-entrepreneur : guide 2026

Dernière mise à jour le 19/06/2026

- Que doit contenir la facture d’un auto-entrepreneur ?

- L’auto-entrepreneur a-t-il l’obligation d’établir des factures ?

- Quelles sont les mentions spécifiques selon la situation de l’auto-entrepreneur ?

- Quelles sont les mentions spécifiques pour une facture destinée à un professionnel ?

- Comment rédiger sa facture auto-entrepreneur étape par étape ?

- Quelles sont les nouvelles mentions obligatoires liées à la réforme de la facturation électronique ?

- Quels outils pour éditer ses factures en tant qu’auto-entrepreneur ?

- Quelles sont les sanctions en cas de mentions manquantes sur une facture ?

-

- Une facture d’un auto-entrepreneur doit obligatoirement mentionner l’identité complète de l’auto-entrepreneur (nom, prénom, mention EI, SIRET, adresse), l’identité du client, le numéro et la date de la facture, la nature et le détail de la prestation, ainsi que les modalités de paiement.

- En franchise en base de TVA, la mention “TVA non applicable, article 293 B du CGI” est obligatoire sur chaque facture de l’auto-entrepreneur.

- Faire une facture pour un auto-entrepreneur est obligatoire dans toutes les transactions avec un professionnel, et avec un particulier dès que le montant dépasse 25 €.

- Des mentions supplémentaires s’ajoutent sur la facture de l’auto-entrepreneur selon la situation, telles que le client professionnel, l’activité soumise à assurance obligatoire ou encore l’assujettissement à la TVA.

- Dès le 1er septembre 2026, tous les auto-entrepreneurs devront être en mesure de recevoir des factures électroniques de leurs fournisseurs professionnels. Dès le 1er septembre 2027, les auto-entrepreneurs assujettis à la TVA devront émettre leurs factures au format électronique, avec 4 nouvelles mentions obligatoires.

La facture constitue la preuve légale d’une transaction commerciale et un justificatif comptable indispensable pour tout auto-entrepreneur. Elle doit comporter un ensemble de mentions obligatoires précisément définies par le Code de commerce et le Code général des impôts. Une mention manquante ou inexacte expose l’auto-entrepreneur à des sanctions administratives et fiscales.

Que doit contenir la facture d’un auto-entrepreneur ?

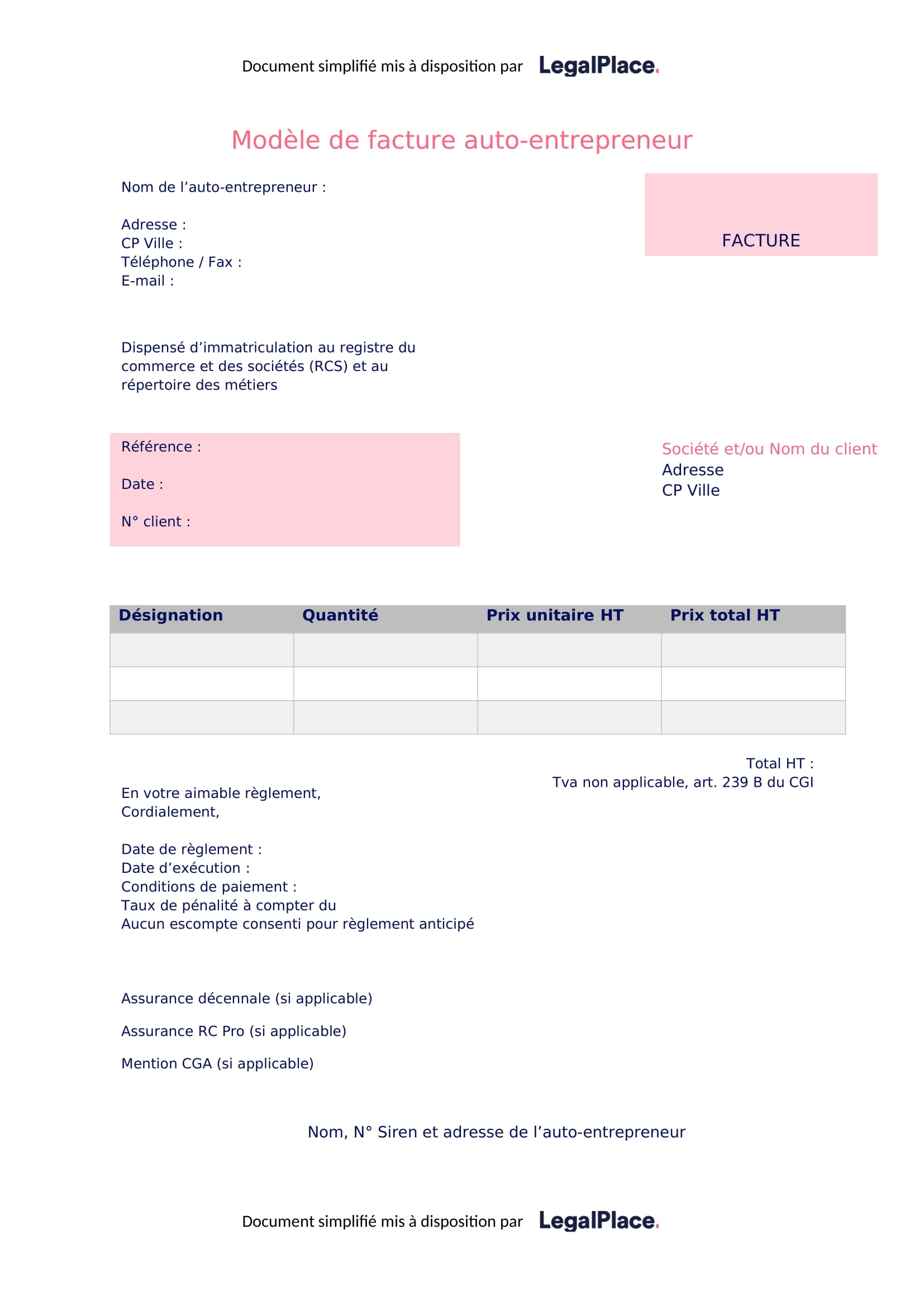

Une facture d’un auto-entrepreneur doit comporter six catégories de mentions obligatoires, relatives à l’auto-entreprise elle-même, à la facturation, au client, à la prestation effectuée, au paiement et à la TVA.

Les mentions obligatoires relatives à l’auto-entreprise

La facture doit mentionner le nom et le prénom de l’auto-entrepreneur, précédé ou suivi immédiatement de la mention “Entrepreneur individuel” ou des initiales “EI”, ainsi que le nom commercial de l’activité si l’auto-entrepreneur en dispose. L’adresse professionnelle, le numéro de téléphone, l’adresse email et le site internet (le cas échéant) doivent également y figurer, ainsi que le numéro SIRET et le numéro SIREN.

Des mentions complémentaires s’ajoutent selon le régime d’immatriculation. Si l’auto-entrepreneur est commerçant, il indique son numéro RCS suivi de la ville du greffe d’immatriculation. S’il est artisan, il indique son numéro au Répertoire des Métiers (RM) et son département d’immatriculation. Depuis la création du Registre National des Entreprises (RNE), qui remplace les anciens registres, le numéro d’immatriculation au RNE doit également figurer sur la facture.

Les mentions obligatoires relatives à la facturation

La facture doit impérativement faire apparaître le terme “Facture”, un numéro unique basé sur une séquence chronologique et continue (par exemple 20260601, 20260602…) et la date d’émission de la facture.

Les mentions obligatoires relatives au client

La facture doit mentionner le nom ou la raison sociale du client, son nom commercial le cas échéant, et ses coordonnées complètes. Si le client est un particulier, ses coordonnées peuvent être omises sur sa demande. Si le client est un professionnel redevable de la TVA, son numéro individuel d’identification à la TVA doit également figurer sur la facture, sauf pour les factures d’un montant total HT inférieur ou égal à 150 €. Le numéro du bon de commande doit également apparaître lorsqu’il a préalablement été établi par l’acheteur.

Les mentions obligatoires relatives à la prestation effectuée

La facture doit préciser la nature de la prestation, vente de bien ou prestation de services, avec un décompte détaillé par produit ou prestation comprenant la désignation précise, la quantité, le prix unitaire HT, les éventuelles remises ou réductions, et la date de livraison du bien ou de fin d’exécution de la prestation. En cas de prestation de services, les matériaux fournis et la main d’œuvre doivent être distingués.

Les mentions obligatoires relatives au paiement

La facture doit mentionner la somme totale due par le client (HT si l’auto-entrepreneur est en franchise en base de TVA, TTC s’il est redevable de la TVA), les éventuelles réductions de prix, les délais de paiement et la date à laquelle le règlement doit intervenir. Les conditions d’escompte en cas de paiement anticipé doivent également être mentionnées, avec la mention “Escompte pour paiement anticipé : néant” en l’absence d’escompte.

Les mentions obligatoires relatives à la TVA

Deux situations se présentent. En franchise en base de TVA, la facture doit impérativement mentionner “TVA non applicable, article 293 B du CGI”. En cas d’assujettissement à la TVA, la facture doit faire apparaître le prix HT, le prix TTC, le taux de TVA applicable, le montant total de TVA et le numéro d’identification à la TVA du vendeur (et du client professionnel s’il est lui aussi redevable de la TVA).

L’auto-entrepreneur a-t-il l’obligation d’établir des factures ?

La facturation est une obligation légale encadrée par l’article L441-9 du Code de commerce dès lors que le client est un professionnel (autre auto-entrepreneur, société, association, administration publique). Lorsque le client est un particulier, la facture est obligatoire dans quatre situations, à savoir:

- Si le montant total dû est supérieur ou égal à 25 € ;

- Si le client demande une factur ;

- Si la vente s’effectue à distance ;

- Si les livraisons sont intracommunautaires et exonérées de TVA.

Quelles sont les mentions spécifiques selon la situation de l’auto-entrepreneur ?

Des mentions particulières s’ajoutent aux mentions obligatoires communes selon la situation de l’auto-entrepreneur.

| Situation | Mention particulière |

| Franchise en base de TVA | “TVA non applicable, art. 293 B du CGI” |

| Membre d’un centre de gestion ou d’une association agréée | “Membre d’une association agréée, le règlement par chèque et carte bancaire est accepté” |

| Acquéreur redevable de la TVA | “Auto-liquidation” |

| Activité artisanale soumise à assurance obligatoire | Références du contrat d’assurance professionnelle, coordonnées de l’assureur et du garant, couverture géographique |

| Achat de produits électroniques ou de meubles | Éco-participation DEEE |

| Acquisition d’un support d’enregistrement | Rémunération pour copie privée (RCP) |

| Client produisant lui-même la facture | Auto-facturation |

Quelles sont les mentions spécifiques pour une facture destinée à un professionnel ?

Lorsque le client est un professionnel, quatre mentions obligatoires supplémentaires doivent figurer sur la facture:

- La date limite de paiement ;

- Le taux des pénalités de retard en cas de non-paiement à la date prévue ;

- Les conditions d’escompte commercial si une telle pratique a lieu ;

- L’indemnité forfaitaire pour frais de recouvrement à hauteur de 40 €.

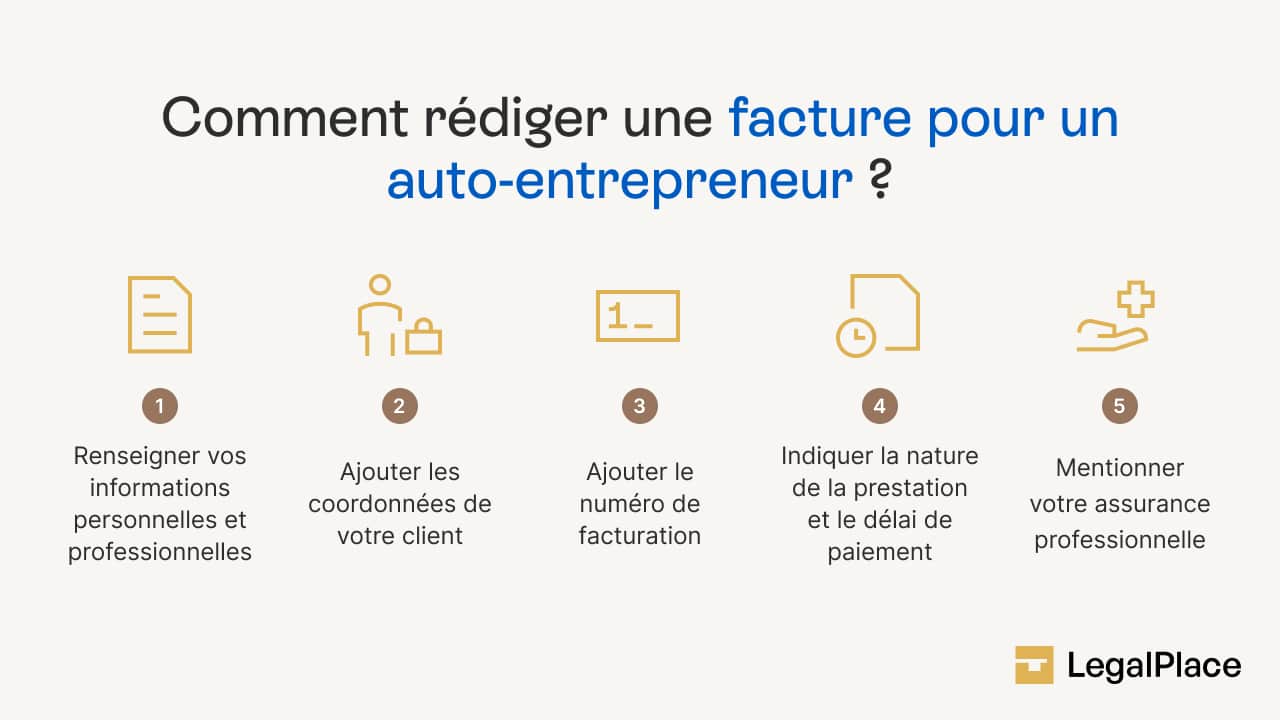

Comment rédiger sa facture auto-entrepreneur étape par étape ?

Étapes pour rédiger une facture en tant qu’auto-entrepreneur

Pour rédiger une facture conforme, l’auto-entrepreneur suit cinq étapes dans l’ordre suivant.

Étape 1 : Renseigner ses informations personnelles et professionnelles

L’auto-entrepreneur indique son nom, son prénom, la mention EI, son adresse professionnelle, son numéro SIRET, son numéro d’immatriculation selon son activité (RCS pour les commerçants, RM pour les artisans, RNE pour tous), ainsi que ses coordonnées téléphoniques et son adresse email.

Étape 2 : Renseigner l’identité et les coordonnées du client

Il indique le nom ou la raison sociale du client, son adresse complète et, si le client est un professionnel redevable de la TVA, son numéro d’identification à la TVA pour les factures supérieures à 150 € HT.

Étape 3 : Indiquer le numéro de facture et la date d’émission

Il attribue à la facture un numéro unique basé sur une séquence chronologique et continue (par exemple 20270601, 20270602…) et indique la date d’émission de la facture.

Étape 4 : Détailler la nature et le décompte de la prestation

Il précise la nature de la prestation (vente de bien ou prestation de services), la quantité, le prix unitaire HT, les éventuelles remises, la date de livraison ou de fin d’exécution, ainsi que les mentions relatives à la TVA selon son régime. En franchise en base de TVA, il indique “TVA non applicable, article 293 B du CGI”. S’il est assujetti à la TVA, il fait apparaître le taux applicable, le montant de TVA et le prix TTC.

Étape 5 : Mentionner l’assurance professionnelle obligatoire le cas échéant

Si son activité est soumise à une assurance professionnelle obligatoire (RC pro ou garantie décennale pour les activités du bâtiment notamment), il mentionne les références de son contrat d’assurance, les coordonnées de l’assureur et du garant ainsi que la couverture géographique du contrat.

Modèle de facture pour auto-entrepreneur

Quelles sont les nouvelles mentions obligatoires liées à la réforme de la facturation électronique ?

La réforme de la facturation électronique entre en vigueur en deux temps. Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques, y compris les auto-entrepreneurs. Dès le 1er septembre 2027, les auto-entrepreneurs assujettis à la TVA devront également être en mesure d’émettre leurs factures au format électronique via une plateforme agréée par la DGFiP.

En application du décret n° 2022-1299 du 7 octobre 2022 (article 242 nonies A de l’annexe II du CGI), quatre mentions supplémentaires deviennent obligatoires pour les micro-entreprises et TPE à partir du 1er septembre 2027. Ces mentions s’appliquent exclusivement aux factures B2B émises par des assujettis à la TVA. Elles sont de nature différente. Certaines sont véritablement nouvelles, d’autres formalisent des informations qui pouvaient déjà figurer sur les factures sans y être obligatoires.

Le numéro SIREN de l’acheteur

Le numéro SIREN de l’acheteur est la seule mention véritablement nouvelle. Jusqu’ici, seul le SIREN/SIRET de l’émetteur (le vendeur) était obligatoire sur une facture. Désormais, le SIREN du client professionnel devra également y figurer, afin de permettre le routage automatique de la facture électronique vers le bon destinataire via l’annuaire central.

La nature de l’opération

La nature de l’opération (livraisons de biens, prestations de services, ou les deux à la fois) figurait déjà souvent dans le décompte détaillé de la facture, mais sans être une mention obligatoire codifiée en tant que telle. Elle le devient avec la réforme, dans un champ structuré spécifique de la facture électronique, pour permettre à l’administration fiscale de distinguer les règles d’exigibilité de la TVA applicables.

L’adresse de livraison des biens

L’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client, pouvait déjà figurer facultativement sur une facture classique. Elle devient obligatoire dans le cadre de la facturation électronique, notamment pour des raisons de lutte contre la fraude à la TVA territoriale.

La mention “option pour le paiement de la taxe d’après les débits”

La mention “option pour le paiement de la taxe d’après les débits” ne concerne que les prestataires ayant opté pour le paiement de la TVA à la facturation plutôt qu’aux encaissements. Elle n’est donc obligatoire que dans ce cas précis.

Quels outils pour éditer ses factures en tant qu’auto-entrepreneur ?

Il n’est pas obligatoire de faire appel à un comptable pour éditer ses factures. De nombreux logiciels de facturation dédiés aux auto-entrepreneurs permettent de créer des devis et factures conformes, de suivre sa comptabilité, de gérer son livre des recettes, d’anticiper les échéances fiscales et de se préparer à la réforme de la facturation électronique 2026.

Les logiciels habilités par l’URSSAF, tels qu’Abby ou d’autres plateformes agréées comme le propose LegalPlace, garantissent la conformité des factures émises avec les mentions obligatoires applicables à chaque situation.

Quelles sont les sanctions en cas de mentions manquantes sur une facture ?

Le non-respect des obligations de facturation expose l’auto-entrepreneur à des sanctions administratives et fiscales.

Les sanctions pour mentions manquantes classiques

Une amende fiscale de 15 € par mention manquante ou inexacte par facture s’applique, dans la limite du quart du montant de la facture concernée. En cas de défaut de facturation, de factures de complaisance ou de factures fictives, l’amende peut atteindre 75 000 €, voire 150 000 €, et s’accompagne généralement d’un redressement fiscal.

En cas d’erreur, l’auto-entrepreneur peut régulariser sa situation en émettant des factures rectificatives.

Les sanctions spécifiques liées à la réforme de la facturation électronique

La loi de finances pour 2026 (LOI n° 2026-103 du 19 février 2026, article 123) a clarifié et renforcé les sanctions applicables en cas de manquement aux règles de la facturation électronique, dont l’application débute le 1er septembre 2026.

| Manquement | Amende |

| Non-émission de facture électronique | 50 € par facture (plafonné à 15 000 € par année civile) |

| Non-recours à une plateforme agréée pour recevoir des factures électroniques | Mise en demeure de 3 mois, puis 500 €, puis 1 000 € tous les 3 mois si le manquement persiste |

| Non-transmission des données de transaction et de paiement | 500 € par transmission (plafonné à 15 000 € par année civile) |

-

- Une facture d’un auto-entrepreneur doit mentionner l’identité complète de l’auto-entrepreneur avec la mention EI, le SIRET, les coordonnées du client, le numéro et la date de la facture, le détail de la prestation, les modalités de paiement et les mentions relatives à la TVA. Des mentions supplémentaires s’ajoutent selon la qualité du client (professionnel), l’activité (assurance obligatoire) ou le régime TVA. L’omission d’une mention expose à une amende de 15 € par mention manquante. Dès septembre 2027, quatre nouvelles mentions seront obligatoires pour les auto-entrepreneurs assujettis à la TVA dans le cadre de la réforme de la facturation électronique.

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 19/06/2026

FAQ

Quelles mentions sur une facture sans TVA ?

En franchise en base de TVA, la mention “TVA non applicable, article 293 B du CGI” est obligatoire sur chaque facture. Le montant total dû doit être indiqué HT, sans faire apparaître de TVA.

Combien de temps conserver une facture ?

Une facture doit être conservée pendant 10 ans à compter de sa date d’émission, conformément à l’article L123-22 du Code de commerce. Un logiciel de facturation avec archivage sécurisé permet de satisfaire cette obligation automatiquement.

Comment remplir une facture de manière conforme ?

Une facture conforme doit comporter toutes les mentions légales obligatoires applicables à la situation de l’auto-entrepreneur. L’utilisation d’un logiciel de facturation à jour des dernières dispositions légales, notamment des nouvelles mentions liées à la réforme 2026, est la solution la plus sûre pour s’assurer de leur respect.

La facture est-elle obligatoire avec un particulier ?

Oui, dans plusieurs cas, dès que le montant dépasse 25 €, si le client en fait la demande, si la vente s’effectue à distance ou si la livraison est intracommunautaire et exonérée de TVA. En dessous de 25 €, la facture reste recommandée même si elle n’est pas légalement obligatoire.

Que risque-t-on en cas de facture non conforme ?

Une facture non conforme expose à une amende de 15 € par mention manquante ou inexacte, dans la limite du quart du montant de la facture. En cas de défaut total de facturation ou de factures fictives, les sanctions peuvent atteindre 75 000 €, voire 150 000 €, accompagnées d’un redressement fiscal.

Sources de l'article

- Article L441-9 du Code de commerce – Obligations de facturation

- Article 293 B du Code général des impôts – Franchise en base de TVA

- Article 1737 du Code général des impôts – Sanctions en cas de mentions manquantes

- Décret n° 2022-1299 du 7 octobre 2022 – Nouvelles mentions obligatoires liées à la facturation électronique

- LOI n° 2026-103 du 19 février 2026 de finances pour 2026, article 123 – Sanctions relatives à la facturation électronique

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Bientôt auto-entrepreneur en E.commerce (vente en ligne de détail vêtements et accessoires), je souhaite avoir une confirmation.

Faut-il indiqué sur la facture dans mon cas e.commerçant mon prestataire d’assurance avec ses coordonnées?

Dans l’attente d’un réponse de votre part.

Cordialement

Bonjour, Outre les mentions légales obligatoires, il ne semble pas obligatoire pour un auto-entrepreneur en e-commerce de mettre les coordonnées de votre prestataire d’assurance. Néanmoins, en tant que commerçant sur internet, vous vous devez de faire paraître sur votre facture la mention traitant du délai de rétractation dont dispose le consommateur. En voici un exemple : « Le consommateur dispose d’un délai de sept jours francs pour exercer son droit de rétractation sans avoir à justifier de motifs ni à payer de pénalités, à l’exception, le cas échéant, des frais de retour. Le délai mentionné court à compter de la… Lire la suite »