Connexion

ConnexionDonation PACS (au partenaire pacsé) : avantages fiscaux

Dernière mise à jour le 05/06/2026

- Quelles sont les règles générales en matière de donation dans le PACS ?

- Quel est l’abattement applicable aux droits de donation dans le cadre d’un PACS ?

- Quel est le barème progressif de taxation mis en place en cas de donation dans le PACS ?

- Comment s’acquitter des droits de donation ?

- Schéma récapitulatif : la donation dans le PACS

- FAQ

La donation dans le PACS peut emporter de réels avantages fiscaux. En effet, il existe deux types de libéralités entre partenaires pacsés : le legs et la donation.

En l’état du droit actuel, les partenaires de PACS ne bénéficient d’aucun droit de succession en cas de décès. Ils ne peuvent donc pas être héritier l’un de l’autre. De ce fait, ils sont totalement exonérés des droits de succession.

En revanche, ils bénéficient tout de même d’un régime d’imposition avantageux et profitent d’un abattement sur les droits de donation dans le cadre du PACS.

Quelles sont les règles générales en matière de donation dans le PACS ?

Très souvent, il est recommandé aux couples pacsés de rédiger un testament dans le but de compléter leur convention de PACS en termes de transmission de biens.

Un partenaire de PACS peut également avantager son partenaire par le biais d’une donation. Cette solution lui permettra également de palier à l’absence de succession. La donation permet au partenaire de transmettre des biens et des sommes d’argent de son vivant.

Les droits de donation des partenaires pacsés sont assimilés à ceux des couples mariés. Les partenaires pacsés profitent donc d’un barème progressif des droits de donation, après épuisement d’un abattement.

Contrairement aux transmissions par testament, la donation se fait du vivant des partenaires. Par ailleurs, elle a un effet immédiat et irrévocable. Le bien ou la somme d’argent donné sort immédiatement et définitivement du patrimoine du partenaire donateur. C’est la raison pour laquelle cet acte nécessite l’intervention d’un notaire.

En réalité, la donation n’est autre qu’un contrat. Elle implique donc un consentement mutuel entre le donateur et le donataire. La rédaction et la signature du contrat de donation s’effectuent chez le notaire en présence des deux partenaires.

Les droits de donation dans le PACS sont soumis à un barème progressif, après application d’un abattement.

Quel est l’abattement applicable aux droits de donation dans le cadre d’un PACS ?

Les abattements sont déterminés par le lien de parenté qui existe entre le donateur et le donataire. Dans tous les cas, les droits de donation sont à verser au Trésor public.

Dans son 1er alinéa, l’article 790 F du Code général des impôts dispose : ” Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 80 724 € sur la part du partenaire lié au donateur par un pacte civil de solidarité “.

Ainsi, le partenaire donataire bénéficie d’un abattement de 80 724 € dans le cadre des donations effectuées à son partenaire. Par conséquent, une donation entre partenaires ayant une valeur allant jusqu’à 80 724 € n’impliquera aucun versement de droits de donation à l’Administration fiscale.

La donation peut s’effectuer en une ou plusieurs fois. Le renouvellement de l’abattement quant à lui se fait tous les 15 ans. Dès lors, les partenaires de PACS peuvent à nouveau bénéficier de l’abattement tous les 15 ans.

De plus, l’abattement concerne les donations consenties par un même donateur à un même donataire.

Exemple :

Un partenaire fait une donation à son partenaire d’une valeur de 40 000€ en Janvier 2021. La convention de PACS établie entre eux permet au donataire de bénéficier d’un abattement d’une valeur de 80 724 euros. De ce fait, cette donation ne sera pas taxée si les partenaires n’ont pas fait d’autres donations auparavant.

De plus, les partenaires ont la possibilité dans les 15 années à venir de faire d’autres donations non taxées d’une valeur maximale de 40 724 euros. Au-delà de 80 724 euros, ils devront attendre 15 ans, pour pouvoir bénéficier à nouveau de l’abattement.

Quel est le barème progressif de taxation mis en place en cas de donation dans le PACS ?

Après épuisement de l’abattement, les partenaires de PACS bénéficient d’un barème progressif de taxation en termes de donations. Ce barème est prévu à l’article 777 du Code général des impôts.

Lorsque le montant de la donation entre partenaires est supérieur aux abattements dont ils peuvent bénéficier, le surplus est imposé selon le barème ci-dessous :

| Taxe après abattement (= surplus net taxable) | Taux d’imposition |

| Moins de 8 072 € | 5% |

| Entre 8 072 et 12 109 € | 10% |

| Entre 12 109 et 15 932 € | 15% |

| Entre 15 932 et 552 324 € | 20% |

| Entre 552 324 et 902 838 € | 30% |

| Entre 902 838 et 1 805 677 € | 40% |

| Plus de 1 805 677 € | 45% |

Comment s’acquitter des droits de donation ?

Le paiement des droits de donation est effectué en une seule fois, généralement par le bénéficiaire au moment de la déclaration. Toutefois, le donateur peut s’acquitter des droits sans que cela ne soit considéré comme un complément de donation.

La déclaration de la donation peut s’effectuer :

- En ligne : sur le site officiel des impôts, dans la rubrique “Déclarez“. Le paiement ne pourra pas être effectué en ligne à l’issue de cette démarche. Il faudra alors imprimer le formulaire pré-rempli mis à disposition. Ce document devra ensuite être transmis par courrier ou déposé à l’administration, accompagné du règlement.

- Via le formulaire 2735 : le formulaire doit être transmis à l’administration. Le paiement pourra être réalisé en espèces dans la limite de 300€. Au-delà de ce montant, le paiement ne pourra être effectué que par mandat, virement postal ou chèque.

Le paiement des droits de donation doit toujours être immédiat.

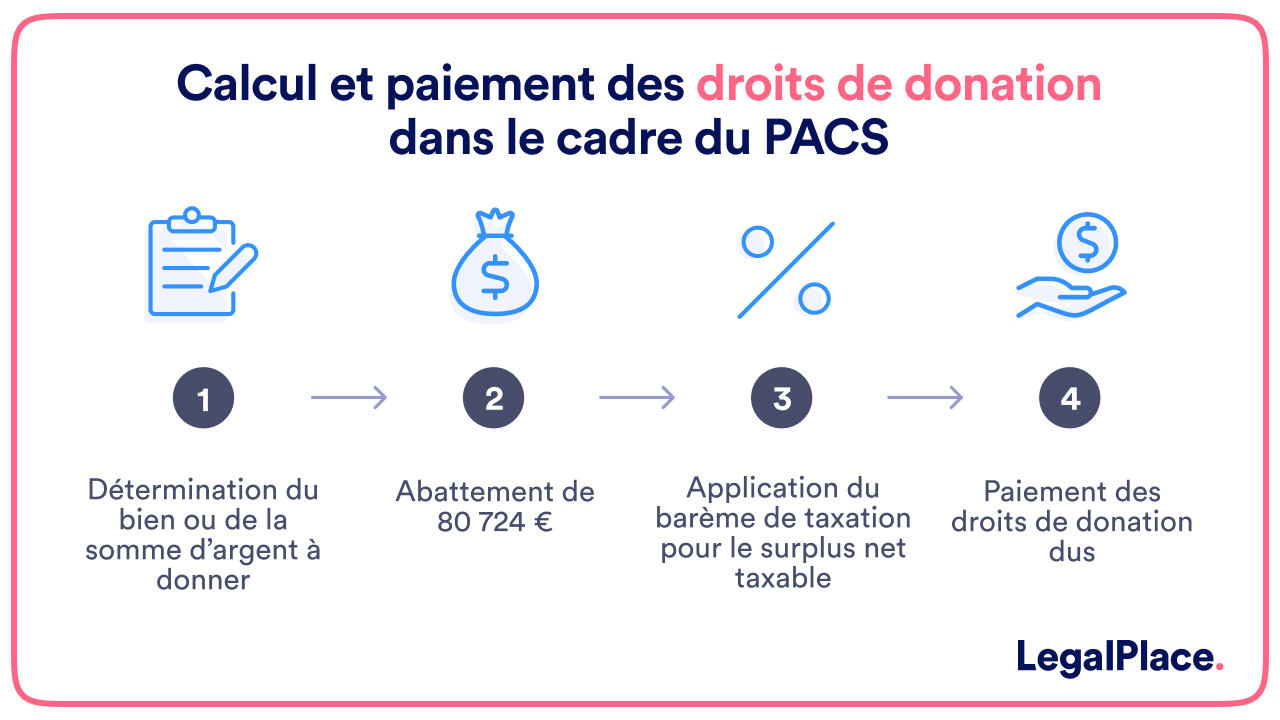

Schéma récapitulatif : la donation dans le PACS

Après déclaration à l’administration fiscale, la donation dans le PACS peut être résumée en 4 étapes :

FAQ

Quels sont les droits d'un couple pacsé ?

Le PACS protège-t-il le partenaire ?

Comment faire une donation entre pacsés ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 05/06/2026

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

J’ai une autre question mon compagnon m’a designee comme heritiere universelle Est il préférable de nous marier avec contrat de mariage pour que j’ai moins de frais de succession

Bonjour,

En 2026, la situation fiscale des concubins reste très désavantageuse par rapport à celle des couples mariés. Actuellement, en tant que concubine, vous êtes considérée comme un tiers par l’administration fiscale. À l’inverse, le mariage (tout comme le PACS, à condition qu’un testament soit rédigé) permet en principe au conjoint survivant de bénéficier d’une exonération totale des droits de succession, quel que soit le montant hérité.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Je suis pacsee depuis 2022 et mon compagnon souhaite me faire un don de 80000€ : ce n’est pas imposable mais je dois le déclarer ors je ne sais pas dans quelle rubrique ou doc le déclarer

Bonjour,

Les dons manuels entre partenaires de PACS peuvent bénéficier d’un abattement prévu à l’article 790 F du Code général des impôts. La déclaration des dons manuels est encadrée par l’article 635 A CGI et s’effectue auprès de l’administration fiscale au moyen du formulaire prévu à cet effet. Les modalités déclaratives dépendent notamment de la nature et de la date du don.

Nous vous invitons à prendre contact avec un avocat en droit fiscal afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Ne. Faut il pas avoir fait precedemment déclaration de revenus communs et avoir reçu un avis d’imposition commun avant de pouvoir effectuer ce don de 80724 € sans qu’il soit imposable ?

Bonjour, Pour bénéficier de l’exonération fiscale sur un don de 80 724 € entre époux ou partenaires liés par un PACS, il est impératif que la déclaration commune de revenus ait été effectuée préalablement au don. Cela résulte de l’article 790 G du Code général des impôts, qui précise que cet abattement est réservé au donataire ayant la qualité de conjoint ou de partenaire de PACS au moment du don, et qu’un foyer fiscal commun doit exister. En pratique, cela implique que les intéressés aient déposé au moins une déclaration de revenus commune et reçu un avis d’imposition commun, permettant de… Lire la suite »

Bonjour,

Pour donner la moitié de ma maison à ma partenaire pacs dois je obligatoirement passé par une SCI ?

Par avance merci

Cordialement

Bonjour mon mari voudrait me faire un don de 40000 euros nous sommes passés depuis 2012 que sont les démarches à suivre nous ne voudrions pas payer d impôts sur cette donation merci de me repondre

Bonjour, En tant que partenaires pacsés, vous êtes exonérés de droits de donation pour les sommes échangées entre vous, sans limite de montant. Par conséquent, il n’est pas nécessaire de remplir un formulaire spécifique pour cette donation de 40 000 euros. Toutefois, même si aucune imposition n’est à prévoir, il est recommandé de déclarer ce don aux services fiscaux si le montant dépasse 15 000 euros. Cette déclaration peut être réalisée par une simple déclaration auprès des impôts. Il est également conseillé de consulter un notaire pour vous accompagner dans la démarche si vous souhaitez formaliser la donation. En espérant… Lire la suite »

Bonjour , je suis actuellement pacsé avec ma compagne . je souhaiterais lui céder à titre gratuit la maison construite ensemble ( à nos deux noms et crédit réalisés aux deux noms ) .Cela est ‘il possible ? Quels sont les frais à prévoir ? merci . cordialement .

Bonjour, Il est tout à fait possible de céder à titre gratuit votre part de la maison à votre compagne, même en étant pacsé, sous forme de donation. Toutefois, cette donation peut entraîner des frais, notamment des droits de donation à payer sur la valeur de la part cédée, en fonction du montant et de la valeur de la maison. Dans le cadre d’un PACS, le taux des droits de donation sera celui applicable entre partenaires pacsés, ce qui est généralement plus avantageux que pour d’autres types de donation. Il est également important de prendre en compte le crédit immobilier… Lire la suite »

Bonsoir. Mon conjoint a acheté une maison il y a 5 ans qu’il n’a mit qu’à son nom. Il était prévu initialement avec mon conjoint que je rentrerai dans la boucle pour être propriétaire à 1/3 de la maison . Nous sommes pacses depuis 2ans maintenant. Ma question est : * Comment peut on procéder si je souhaite avoir ces 1/3 de la maison sans contracter de crédit et repayer des frais notariés ? *Est il possible d’intégrer le crédit immobilier de mon conjoint en cours et par exemple qu’il me fasse une donation à hauteur des 1/3 sur le… Lire la suite »

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace

Bonjour

Mon compagnon souhaite me donner 30000 pour rembourser mon prêt immo . Comment peut il m aider?

Ouvrir un compte joint à ma banque et verser la somme ?

Bonjour, Votre compagnon peut effectivement vous aider à rembourser votre prêt immobilier, mais il est important d’anticiper les conséquences juridiques et fiscales d’un tel versement. S’il vous donne 30 000 € sans contrepartie, cela constitue une donation. En l’absence de lien de parenté ou de PACS/mariage, cette somme sera soumise aux droits de donation dès le premier euro, à un taux de 60 %. Pour éviter cela, il pourrait envisager un prêt formalisé par un acte écrit ou un pacte adjoint à une donation déclarée à l’administration fiscale. Ouvrir un compte joint est une option, mais cela n’efface pas le… Lire la suite »