Connexion

ConnexionL’assurance responsabilité civile professionnelle (RC Pro) est-elle obligatoire ?

Dernière mise à jour le 17/03/2026

- Qu’est-ce que la responsabilité civile professionnelle (RC Pro) ?

- La responsabilité civile professionnelle est-elle obligatoire ?

- Est-il recommandé ou obligatoire de souscrire une assurance RC Pro en tant qu’exploitant ?

- Quelles professions sont concernées par la RC Pro obligatoire ?

- Que couvre la RC Pro obligatoire ?

- Quel est le prix d’une assurance RC Pro ?

- Comment souscrire une assurance RC Pro ?

- Où obtenir une attestation RC Pro ?

- Auto-entrepreneur et assurance RC Pro : une obligation implicite ?

- FAQ

La responsabilité civile professionnelle (RC Pro) est un fondement de l’assurance entreprise et de l’assurance professionnelle.

Elle protège les professionnels en cas de dommages causés à un client ou un tiers.

Si elle n’est pas toujours obligatoire, la loi l’impose dans de nombreux secteurs pour encadrer les risques liés à certaines activités.

Qu’est-ce que la responsabilité civile professionnelle (RC Pro) ?

La responsabilité civile professionnelle (RC Pro) couvre les dommages corporels, matériels ou immatériels causés à un client, un fournisseur ou tout autre tiers dans le cadre de l’exercice professionnel.

Elle peut résulter d’une faute, d’une négligence ou d’une imprudence, mais aussi d’un manquement contractuel.

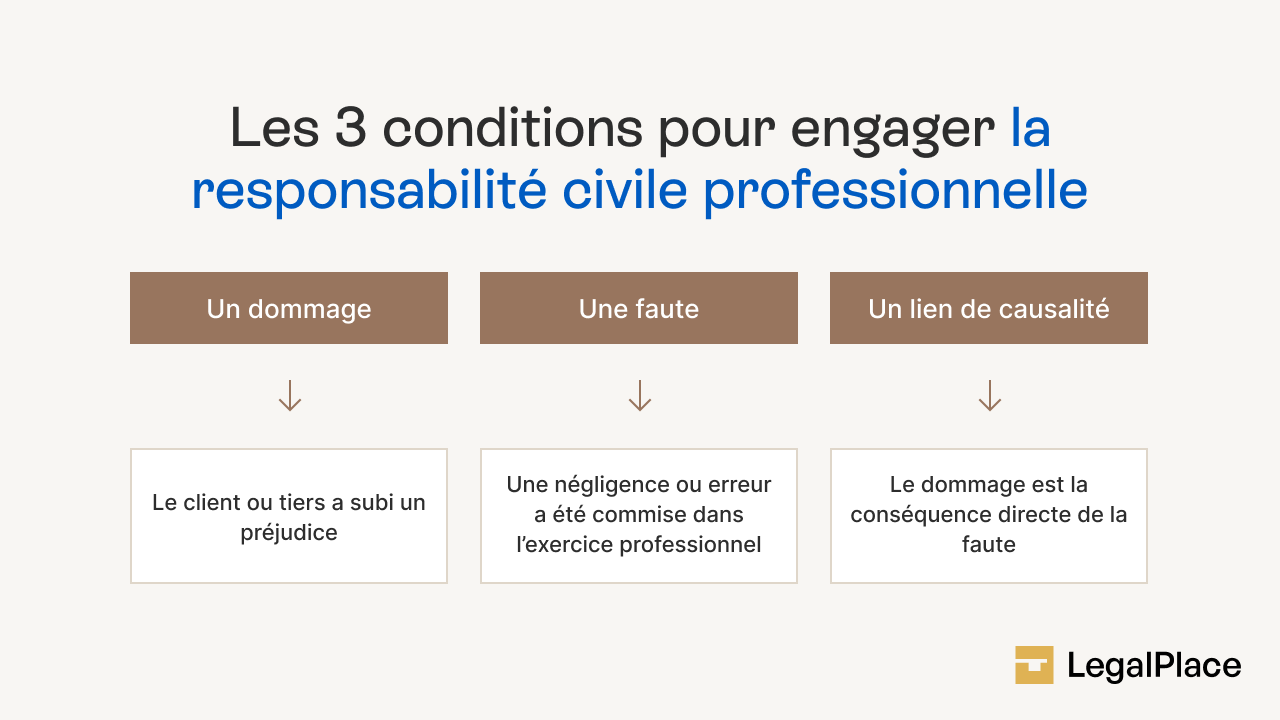

Pour qu’un tiers puisse engager votre responsabilité civile professionnelle, trois conditions cumulatives doivent être réunies :

- Une faute professionnelle : une erreur, une négligence, une omission ou une imprudence dans le cadre de l’activité ;

- Un préjudice : subi par un client, un fournisseur ou un autre tiers (perte financière, dommage matériel ou moral…) ;

- Un lien de causalité direct entre la faute commise et le dommage.

Ces principes reposent sur l’article 1240 du Code civil (anciennement article 1382).

La responsabilité civile professionnelle est-elle obligatoire ?

La responsabilité civile professionnelle (RC Pro) peut être obligatoire ou facultative, selon la nature de l’activité exercée et le cadre juridique dans lequel elle s’inscrit.

Lorsqu’elle est obligatoire, cette exigence découle d’une disposition légale ou réglementaire imposant au professionnel de garantir les dommages qu’il pourrait causer à des tiers dans le cadre de son activité.

Dans ce cas, l’absence de souscription constitue une infraction, pouvant entraîner des sanctions civiles, pénales ou administratives, voire l’impossibilité d’exercer légalement.

Même lorsque la loi ne l’impose pas formellement, la RC Pro reste fortement recommandée, car tout professionnel, même indépendant, peut voir sa responsabilité engagée en cas de faute, négligence ou omission ayant causé un préjudice à un client, un fournisseur ou un tiers.

Dans ce cadre, l’assurance permet de protéger le patrimoine personnel ou professionnel contre d’importantes demandes d’indemnisation.

Est-il recommandé ou obligatoire de souscrire une assurance RC Pro en tant qu’exploitant ?

La souscription d’une assurance responsabilité civile professionnelle (RC Pro) en tant qu’exploitant est fortement recommandée, voire obligatoire selon la nature de l’activité exercée :

- Obligatoire, lorsque la profession est encadrée par une réglementation imposant une couverture minimale (professions réglementées, activités à risques, métiers soumis à un ordre ou à une carte professionnelle) ;

- Recommandée, même en l’absence d’obligation légale, car tout exploitant, qu’il soit en entreprise individuelle, auto-entrepreneur, ou dirigeant de société (SARL, EI, EURL…), peut voir sa responsabilité engagée en cas de dommage causé à un client ou un tiers.

L’assurance RC Pro permet alors de :

- Protéger le patrimoine personnel et professionnel en cas de litige ;

- Rassurer les partenaires, clients ou plateformes professionnelles ;

- Répondre aux exigences contractuelles de certains donneurs d’ordres.

Quelles professions sont concernées par la RC Pro obligatoire ?

Cette obligation concerne principalement les professions réglementées, c’est-à-dire encadrées par un ordre, une autorité ou un régime spécifique.

Voici les principaux cas où la RC Pro est légalement exigée :

- Professions du bâtiment : l’article L241-1 du Code des assurances impose une assurance de responsabilité civile et décennale pour les constructeurs, artisans, architectes et maîtres d’œuvre ;

- Professions de santé : médecins, infirmiers, sages-femmes, chirurgiens-dentistes doivent souscrire une RC Pro couvrant leur responsabilité civile médicale (articles L1142-1 et suivants du Code de la santé publique) ;

- Professions juridiques et comptables : avocats, notaires, huissiers, experts-comptables sont soumis à une obligation d’assurance prévue par les règlements professionnels de leurs ordres respectifs ;

- Professions immobilières : agents immobiliers, syndics, administrateurs de biens doivent souscrire une RC Pro et une garantie financière, comme prévu par la loi Hoguet (loi n° 70-9 du 2 janvier 1970, art. 3) ;

- Transport de personnes (VTC, taxis) : les professionnels du transport doivent disposer d’une RC Pro VTC spécifique, qui couvre les dommages causés aux passagers et aux tiers (décret n° 2014-1725 du 30 décembre 2014).

Que couvre la RC Pro obligatoire ?

L’assurance responsabilité civile professionnelle couvre :

- Les dommages corporels (ex. : blessure d’un client) ;

- Les dommages matériels (ex. : casse d’équipement) ;

- Les dommages immatériels consécutifs (ex. : perte d’exploitation).

Selon les professions, elle peut aussi inclure des extensions :

| Profession ou secteur | Exemples de garanties spécifiques |

|---|---|

| BTP | RC décennale, dommages à l’ouvrage |

| Auto-entrepreneur | Dommages clients / erreurs de prestation |

| Professions libérales | Erreur de conseil, négligence |

| RC Pro VTC | Dommages passagers, retards, préjudices immatériels |

| RC Pro immobilier | Responsabilité pour défaut d’information ou de conseil |

Quel est le prix d’une assurance RC Pro ?

Le tarif dépend de plusieurs facteurs :

- Le secteur d’activité ;

- Le chiffre d’affaires ;

- Le niveau de risque ;

- Le plafond d’indemnisation choisi ;

- Les franchises.

Voici un tableau présentant quelques ordres de grandeur de prix d’une assurance RC Pro :

| Statut / Activité | Tarif annuel approximatif |

|---|---|

| Auto-entrepreneur services | 100 à 300 € |

| Profession libérale (hors santé) | 250 à 600 € |

| Artisan bâtiment | 500 à 1 500 € (avec décennale) |

| VTC | 400 à 1 000 € |

Le coût est déductible fiscalement en tant que charge d’exploitation (article 39 du CGI).

Comment souscrire une assurance RC Pro ?

Voici les étapes à suivre :

- Identifier les obligations légales liées à votre activité (ex. : secteur réglementé) ;

- Comparer les offres d’assurance via des simulateurs ou courtiers en assurance ;

- Fournir les informations clés : activité, CA, effectif, etc. ;

- Analyser les exclusions et les plafonds ;

- Demander une attestation une fois le contrat signé.

Où obtenir une attestation RC Pro ?

L’attestation est délivrée par votre assureur dès la souscription du contrat RC Pro.

Elle mentionne :

- Le nom de l’assuré ;

- Les garanties souscrites ;

- Le montant des plafonds ;

- La période de validité.

Cette attestation est souvent exigée lors de marchés publics, d’appels d’offres ou par des partenaires commerciaux.

Auto-entrepreneur et assurance RC Pro : une obligation implicite ?

Légalement, les auto-entrepreneurs ne sont pas tous tenus de souscrire une RC Pro.

Toutefois, en cas de dommage causé à un tiers, leur responsabilité personnelle est pleinement engagée.

C’est pourquoi il est fortement recommandé de souscrire une assurance pour auto-entrepreneur, même en l’absence d’obligation formelle.

A titre d’exemples :

- Un graphiste indépendant peut être tenu responsable d’un retard entraînant une perte d’exploitation chez un client ;

- Un auto-entrepreneur du bâtiment devra souscrire une assurance responsabilité civile et décennale pour couvrir les travaux réalisés.

FAQ

Est-ce que la RC Pro couvre les dommages causés à un salarié ?

Peut-on déduire la prime d’assurance RC Pro des charges ?

Existe-t-il une RC Pro spécifique pour les activités en ligne ?

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 17/03/2026

Rédigé par

Samuel Goldstein

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Est-il possible d’avoir 2 RCPro pour la même société ?

J’ai une microentreprise de développement informatique déjà couverte par une RCPro.

Je souhaite diversifier mes activités en proposant des services de bricolages-jardinages, du type “homme à tout faire”.

Je rencontre des problèmes pour les ajouter sur mon actuel contrat.

Est-ce que je peux négocier une 2e RCPro chez un autre assureur pour ces nouvelles activités ?

Bien cordialement

David

Bonjour,

Il est possible d’avoir deux RC Pro différentes pour une microentreprise, si chaque contrat couvre une activité distincte (informatique d’un côté, bricolage de l’autre).

Il faut juste que toutes les activités soient déclarées à l’INPI et que chaque assureur soit bien informé du périmètre de sa couverture.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.