Connexion

ConnexionLe tarif d’une responsabilité civile professionnelle

Dernière mise à jour le 17/04/2026

- Qu’est-ce que la responsabilité civile professionnelle (RC Pro) ?

- La responsabilité civile professionnelle (RC Pro) est-elle obligatoire ?

- Quel est le tarif moyen d’une assurance responsabilité civile professionnelle (RC Pro) ?

- Auto-entrepreneur : quel tarif pour une assurance responsabilité civile professionnelle (RC Pro) ?

- Combien coûte une assurance professionnelle ?

- Qui doit payer la responsabilité civile professionnelle ?

Le tarif d’une responsabilité civile professionnelle (RC Pro) dépend de nombreux critères liés à l’activité exercée, à la taille de l’entreprise et aux risques couverts.

Cette assurance est un pilier de la sécurité des entreprises et travailleurs indépendants, qu’elle soit obligatoire ou non.

Qu’est-ce que la responsabilité civile professionnelle (RC Pro) ?

La responsabilité civile professionnelle couvre les préjudices causés à des clients, fournisseurs ou autres tiers du fait de l’activité professionnelle : erreur, omission, négligence, défaut de conseil, etc.

Elle peut concerner des dommages matériels, immatériels ou corporels.

Cette assurance est une garantie essentielle pour tout professionnel, qu’il soit artisan, commerçant, prestataire de services ou profession libérale.

Elle se distingue d’autres assurances comme l’assurance entreprise, l’assurance homme clé ou encore l’assurance multirisque, mais peut souvent être intégrée dans un contrat global.

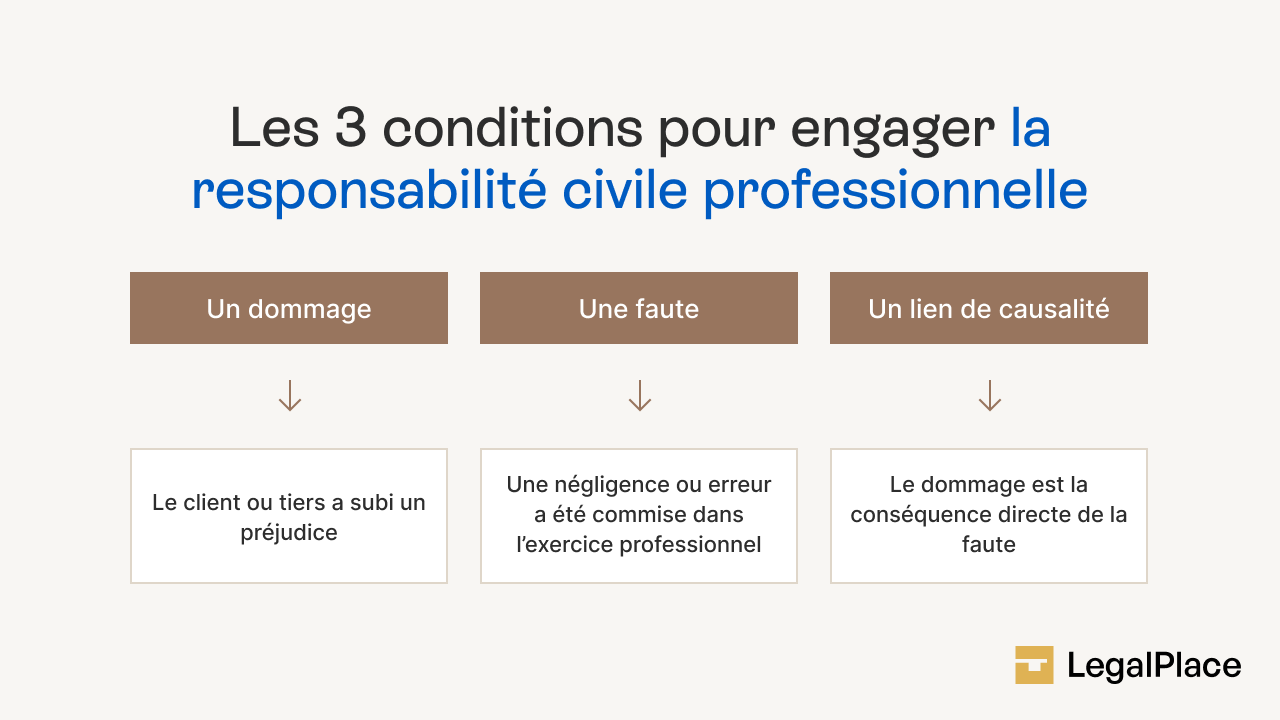

Pour qu’une responsabilité civile soit engagée, trois conditions doivent être réunies (article 1240 du Code civil) :

- une faute ;

- un dommage ;

- un lien de causalité.

La responsabilité civile professionnelle (RC Pro) est-elle obligatoire ?

L’obligation de souscrire une RC Pro dépend de la profession exercée.

Elle est obligatoire pour de nombreux métiers réglementés comme :

- Les professions du bâtiment (avec une assurance responsabilité civile décennale) ;

- Les professionnels de santé ;

- Les experts-comptables ;

- Les agents immobiliers (RC Pro immobilier) ;

- Les VTC (RC Pro VTC) ;

- Certains métiers agricoles (assurance professionnelle agricole) ;

- Etc.

Pour les autres professionnels, comme les auto-entrepreneurs, elle est fortement recommandée, même si elle n’est pas toujours obligatoire.

Quel est le tarif moyen d’une assurance responsabilité civile professionnelle (RC Pro) ?

Le tarif de l’assurance responsabilité civile professionnelle suscite naturellement la curiosité des futurs assurés, surtout au moment de la création d’une entreprise.

Le coût d’une RC Pro dépend de plusieurs critères :

- L’activité exercée (certains métiers sont plus risqués que d’autres) ;

- Le chiffre d’affaires réalisé ;

- Le statut juridique de l’entreprise ;

- Le niveau de garanties souhaité (montants des plafonds, franchises, exclusions) ;

- Les antécédents de sinistres.

En moyenne, voici quelques fourchettes de prix observées :

| Type d’activité | Tarif annuel RC Pro estimé |

|---|---|

| Consultant freelance | 100 à 250 € |

| Auto-entrepreneur service | 80 à 200 € |

| Profession réglementée | 300 à 800 € |

| Activité à risque (BTP, médical…) | 500 à 2 000 € |

Auto-entrepreneur : quel tarif pour une assurance responsabilité civile professionnelle (RC Pro) ?

Le tarif d’une assurance responsabilité civile professionnelle (RC Pro) auto-entrepreneur (ou micro-entrepreneur) est généralement plus avantageux, et va dépendre de l’activité exercée, du niveau de risque et des garanties choisies.

En général, cette assurance coûte entre 80 € et 250 € par an.

Pour un auto-entrepreneur dans les services (consultant, coach, développeur…), le tarif démarre autour de 8 à 15 € par mois.

En revanche, un artisan (plombier, électricien…) devra souvent souscrire une assurance responsabilité civile et décennale, ce qui peut faire grimper le prix à 400 € voire plus.

Combien coûte une assurance professionnelle ?

L’assurance professionnelle est un terme générique qui regroupe plusieurs types de garanties destinées à protéger l’entreprise contre différents types de risques.

Elle ne se limite pas à la responsabilité civile professionnelle (RC Pro).

Un contrat d’assurance professionnelle complet peut inclure plusieurs volets :

- RC Pro : protège contre les dommages causés à des tiers (clients, fournisseurs…) du fait de l’activité (ex. : conseil erroné, malfaçon, négligence) ;

- Assurance multirisque professionnelle : couvre les locaux, le matériel, le stock, contre les risques tels que incendie, dégât des eaux, vol, vandalisme, etc. ;

- Assurance pertes d’exploitation : prend en charge la perte de chiffre d’affaires en cas d’interruption d’activité (ex. : incendie empêchant l’exploitation) ;

- Assurance homme clé : indemnise l’entreprise si une personne indispensable (dirigeant, expert technique…) devient inapte ou décède ;

- Protection juridique : permet d’obtenir un accompagnement juridique et une prise en charge des frais de procédure en cas de litige professionnel.

Voici des exemples de tarifs selon les types de couverture :

| Type d’assurance | Prix annuel moyen (€) | À quoi elle sert ? |

|---|---|---|

| RC Pro auto-entrepreneur | 90 à 250 € | Couvre les fautes ou négligences dans le cadre d’une prestation de service. |

| RC Pro métier à risque (BTP, médical) | 500 à 2 500 € | Protège contre les sinistres importants (ex. : malfaçon, erreur médicale). |

| Multirisque professionnelle (TPE) | 300 à 800 € | Locaux, matériel, vol, incendie, dégât des eaux, etc. |

| Assurance pertes d’exploitation | 150 à 600 € | Compense les pertes de CA en cas d’arrêt temporaire d’activité. |

| Protection juridique entreprise | 100 à 400 € | Accompagnement et frais en cas de litige, prud’hommes, impayés, etc. |

| Assurance homme clé | 300 à 1 000 € | Indemnisation si un dirigeant ou expert devient inapte à diriger l’entreprise. |

Qui doit payer la responsabilité civile professionnelle ?

C’est l’entreprise ou le professionnel lui-même qui souscrit et finance cette assurance.

Le contrat est généralement établi au nom de l’entreprise, que ce soit une SARL (assurance responsabilité civile SARL), une SAS, une EI ou un statut d’auto-entrepreneur.

Le coût de l’assurance est à intégrer dans les charges fixes.

Assurance : demander mon devis

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 17/04/2026

FAQ

Une RC Pro couvre-t-elle les salariés de l’entreprise ?

La RC Pro couvre les actes professionnels des salariés, apprentis ou stagiaires lorsqu’ils causent un dommage à un tiers dans le cadre de leur mission. Le contrat doit explicitement mentionner cette couverture.

Peut-on déduire la RC Pro des impôts ?

La prime d’assurance RC Pro est une charge déductible du résultat imposable de l’entreprise, qu’il s’agisse d’une société ou d’un auto-entrepreneur au régime réel.

Que faire en cas de sinistre couvert par la RC Pro ?

Il faut déclarer le sinistre à l’assureur dans les délais prévus au contrat (généralement 5 jours). L’assureur analysera la responsabilité et prendra en charge l’indemnisation si les garanties s’appliquent.

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.