Connexion

ConnexionSociété Civile de Moyens (SCM) : guide complet 2026

Dernière mise à jour le 26/03/2026

- Qu’est-ce qu’une Société Civile de Moyens ?

- Pourquoi choisir de créer une Société Civile de Moyens ?

- Qui peut créer une Société Civile de Moyens ?

- Quel est le régime fiscal de la Société Civile de Moyens ?

- Quelles obligations comptables en Société Civile de Moyens ?

- Quel régime social pour le dirigeant d’une Société Civile de Moyens ?

- Comment créer une Société Civile de Moyens ?

- Combien coûte la création d’une Société Civile de Moyens ?

- Comment fermer une Société Civile de Moyens ?

- Société Civile de Moyens (SCM) vs. Société Civile Professionnelle (SCP) : tableau comparatif

- FAQ

- La Société Civile de Moyens (SCM) est réservée exclusivement aux membres des professions libérales.

- L’objet d’une Société Civile de Moyens est uniquement la mise en commun de services ou de moyens matériels.

- Une Société Civile de Moyens n’exerce jamais elle-même l’activité de ses membres associés.

- Le fonctionnement de la Société Civile de Moyens permet à chaque associé de conserver son entière indépendance professionnelle.

- Les associés d’une Société Civile de Moyens contribuent aux charges communes selon les modalités fixées par les statuts.

La Société Civile de Moyens (SCM) est un statut juridique d’entreprise qui permet aux professions libérales de mutualiser les dépenses liées à l’exploitation sans partager leur clientèle ni leurs honoraires.

En 2026, la Société Civile de Moyens continue d’être le moyen préféré des praticiens qui souhaitent s’associer sans fusionner leurs activités respectives.

Qu’est-ce qu’une Société Civile de Moyens ?

La Société Civile de Moyens (SCM) est une structure de coopération qui possède sa propre personnalité morale, distincte de celle de ses membres.

Définition d’une Société Civile de Moyens (SCM)

La définition de la Société Civile de Moyens (SCM) repose sur l’article L. 241-1 du Code de commerce (par extension du droit civil).

Il s’agit d’une société dont l’objet est exclusif : faciliter l’exercice de l’activité de ses membres par la mise en commun de moyens matériels (bureaux, informatique, appareils médicaux) ou humains (secrétariat, ménage).

Les caractéristiques d’une Société Civile de Moyens (SCM)

Pour constituer une Société Civile de Moyens, plusieurs règles de base doivent être respectées par les fondateurs.

Concernant le nombre d’associés, il en faut au moins deux, qu’il s’agisse de personnes physiques ou morales, sans qu’aucune limite maximale ne soit fixée par la loi.

Pour le capital social, la législation n’impose aucun minimum, ce qui vous permet de créer une Société Civile de Moyens avec un montant d’un euro symbolique seulement.

Enfin, sur le plan de la responsabilité, les associés répondent indéfiniment et solidairement des dettes de la société civile à l’égard des tiers.

Pourquoi choisir de créer une Société Civile de Moyens ?

La Société Civile de Moyens (SCM) présente plusieurs avantages et inconvénients.

Les avantages de la Société Civile de Moyens (SCM)

La Société Civile de Moyens (SCM) a comme premier avantage d’offrir une souplesse contractuelle importante.

Les associés rédigent librement les statuts pour organiser la répartition des dépenses (au prorata des parts sociales, à l’usage réel, ou selon un forfait).

Les inconvénients de la Société Civile de Moyens (SCM)

L’inconvénient principal de la Société Civile de Moyens réside dans la responsabilité indéfinie des associés.

De plus, le formalisme (tenue d’assemblées générales, comptabilité) peut être perçu comme une contrainte administrative supplémentaire.

Qui peut créer une Société Civile de Moyens ?

Seuls les professionnels libéraux peuvent devenir associés d’une Société Civile de Moyens (SCM).

Cette structure s’adresse à la fois aux personnes physiques (professionnels en nom propre) et aux personnes morales (sociétés d’exercice type SELARL, SCP ou SASU).

On peut aussi réunir dans une même Société Civile de Moyens des membres exerçant des professions différentes, si leurs activités sont considérées comme complémentaires ou voisines, comme c’est souvent le cas dans les maisons de santé regroupant médecins, infirmiers et kinésithérapeutes.

Quel est le régime fiscal de la Société Civile de Moyens ?

La fiscalité de cette structure est particulière car elle est transparente, c’est-à-dire qu’elle ne paie pas d’impôt elle-même.

L’imposition des bénéfices

La Société Civile de Moyens n’est pas assujettie à l’impôt sur les sociétés (IS).

Le résultat (souvent nul ou déficitaire puisque l’objet est de répartir des frais) est remonté directement au niveau des associés.

Chaque membre déduit sa quote-part de charges de son propre bénéfice professionnel (BNC ou IS selon son propre statut).

Taxe sur la Valeur Ajoutée (TVA)

En principe, les prestations de services rendues par la Société Civile de Moyens à ses membres sont soumises à la TVA au taux normal de 20 %.

Quelles obligations comptables en Société Civile de Moyens ?

Bien qu’elle ne commercialise pas de marchandises, la Société Civile de Moyens doit tenir obligatoirement une comptabilité de trésorerie simplifiée, enregistrant dans l’ordre chronologique ses recettes et ses dépenses.

En termes de déclaration, la Société Civile de Moyens doit chaque année déposer la déclaration n° 2036, un formulaire particulier indiquant les dépenses communes effectuées et leur répartition précise entre les associés.

Enfin, il faut organiser une assemblée générale annuelle pour approuver les comptes, ce qui garantit la transparence et la bonne gestion de la société civile de moyens.

Voici un tableau récapitulatif de la gestion comptable en SCM :

| Nature de l’obligation | Détails pour la Société Civile de Moyens |

| Type de comptabilité | Comptabilité de trésorerie (recettes et dépenses) |

| Document fiscal annuel | Déclaration n° 2036 (obligatoire) |

| Répartition des frais | Selon les clés de répartition fixées par les statuts |

| Approbation des comptes | Obligatoire via une Assemblée Générale annuelle |

| Tenue des registres | Registre des décisions et livre-journal des recettes/dépenses |

Le régime social du gérant d’une Société Civile de Moyens dépend principalement de sa qualité d’associé et de l’existence d’une éventuelle rémunération pour ses fonctions de direction.

Dans la grande majorité des cas, le gérant est l’un des associés et exerce son mandat à titre gratuit, ce qui signifie qu’il ne perçoit aucun salaire de la Société Civile de Moyens. Il reste alors simplement affilié au régime social TNS (Travailleur Non Salarié).

Si le gérant est rémunéré, cette rémunération est soumise aux cotisations sociales des travailleurs non-salariés (TNS) lorsqu’il est associé, ou au régime général des de la Sécurité sociale s’il est un tiers non-associé.

Voici un tableau récapitulatif du régime social du dirigeant d’une SCM :

| Profil du gérant | Rémunération | Régime social applicable |

| Associé (professionnel libéral) | Non rémunéré | Régime TNS lié à son activité propre |

| Associé (professionnel libéral) | Rémunéré | Régime TNS (cotisations sur revenus libéraux + mandat) |

| Tiers non-associé | Rémunéré | Régime général de la Sécurité sociale (assimilé-salarié) |

| Tiers non-associé | Non rémunéré | Aucun régime social au titre de la Société Civile de Moyens |

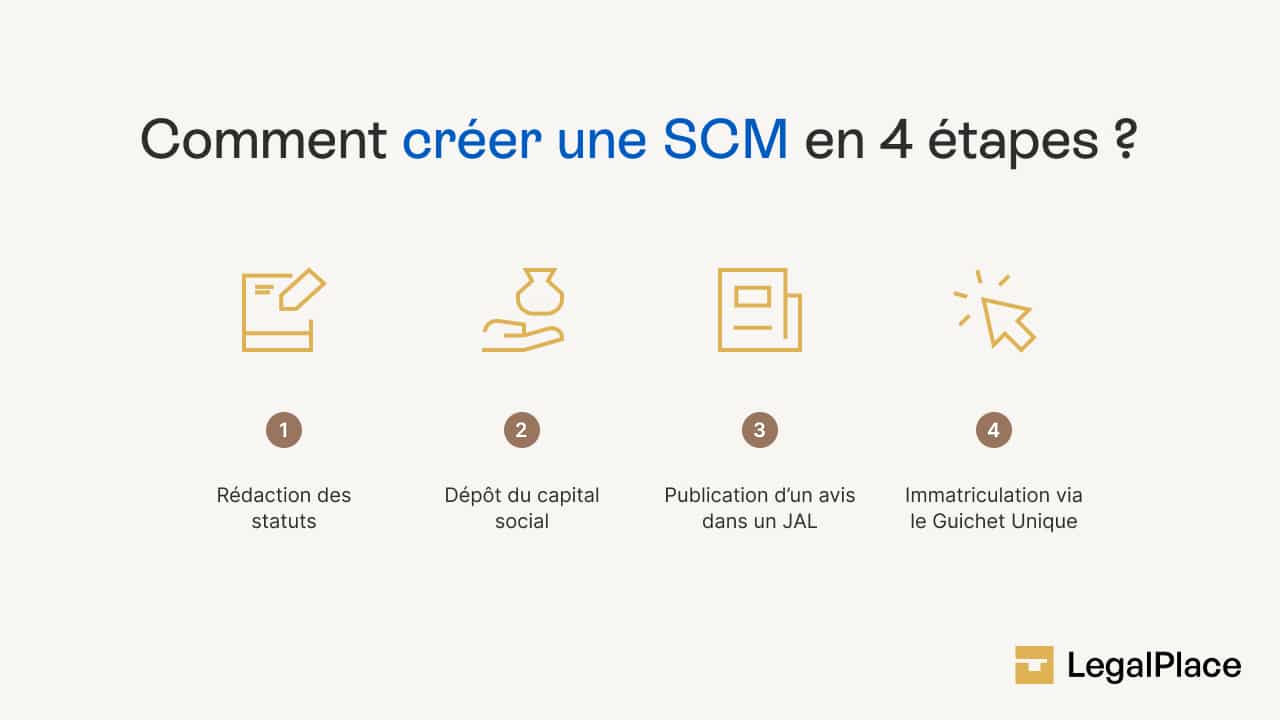

Comment créer une Société Civile de Moyens ?

La création d’une Société Civile de Moyens suit le parcours classique d’une immatriculation de société civile en France via le Guichet Unique.

Les étapes pour créer une Société Civile de Moyens (SCM)

Voici les principales étapes à suivre pour créer une Société Civile de Moyens (SCM) :

- Étape 1 : rédiger les statuts pour définir les règles de répartition des charges de la société ;

- Étape 2 : déposer le capital social sur un compte bloqué au nom de la Société Civile de Moyens ;

- Étape 3 : publier un avis de constitution dans un support d’annonces légales (JAL) ;

- Étape 4 : déposer le dossier de création de la SCM sur le site de le Guichet Unique de l’INPI.

Les documents pour créer une Société Civile de Moyens (SCM)

Pour finaliser l’immatriculation, vous devez fournir les documents suivants :

- Un exemplaire des statuts signés ;

- Une attestation de parution de l’annonce légale ;

- Un justificatif d’occupation des locaux (bail ou contrat de domiciliation) ;

- La déclaration des bénéficiaires effectifs (RBE).

Combien coûte la création d’une Société Civile de Moyens ?

Le coût pour créer une Société Civile de Moyens est en moyenne de 400 €.

Pour les frais obligatoires, vous devrez prévoir 222 € HT* pour la publication de l’avis de constitution dans un support d’annonces légales, ainsi que 60,38 € HT* pour les frais de greffe lors de l’immatriculation au Registre du Commerce et des Sociétés via le Guichet Unique.

À cela s’ajoute les frais de déclaration des bénéficiaires effectifs de 19,33 €.

En faisant appel à un formaliste ou une plateforme pour la rédaction des statuts de votre Société Civile de Moyens, les honoraires varient généralement entre 150 € et 600 € HT*, selon la complexité des clauses de répartition des charges.

*Frais à destination de professionnels.

Comment fermer une Société Civile de Moyens ?

La fermeture d’une Société Civile de Moyens suit une procédure de dissolution-liquidation qui nécessite l’accord des associés.

La première étape consiste à voter, en assemblée générale extraordinaire, la dissolution anticipée de la société civile et à désigner un liquidateur qui réalise l’inventaire des actifs et apure le passif.

Après paiement des dettes et résiliation des contrats (location, abonnements, travail), le liquidateur fait les comptes de clôture. Cette procédure entraîne des coûts fixes, dont la publication d’avis de dissolution et de liquidation dans un support d’annonces légales (environ 150 € à 200 € HT* par annonce) et les frais de greffe pour la radiation définitive du Registre du Commerce et des Sociétés.

Société Civile de Moyens (SCM) vs. Société Civile Professionnelle (SCP) : tableau comparatif

L’option entre une Société Civile de Moyens (SCM) ou une Société Civile Professionnelle (SCP) se décide en fonction de votre désir de partager, ou non, votre activité professionnelle avec vos confrères.

Voici un tableau comparatif des principales caractéristiques de ces deux types de sociétés civiles :

| Caractéristique | Société Civile de Moyens (SCM) | Société Civile Professionnelle (SCP) |

| Objet | Mise en commun de moyens | Exercice en commun de la profession |

| Clientèle | Propre à chaque associé | Commune à la société |

| Recettes | Facturées par chaque associé | Facturées par la société |

| Fiscalité | Transparence (IR) | Transparence (IR) ou option IS |

| Indépendance | Totale | Partagée |

La Société Civile de Moyens se limite à la gestion des coûts tandis que la Société Civile Professionnelle intègre l’exercice même du métier.

La Société Civile de Moyens (SCM) permet aux professionnels libéraux de mutualiser leurs dépenses (loyer, matériel, secrétariat) tout en conservant leur indépendance sur leur clientèle et leurs honoraires. Cette structure est totalement indépendante et permet une grande souplesse dans la répartition des dépenses entre associés. Bien que la société civile de moyens soit fiscalement transparente et ne nécessite aucun capital minimum, elle impose une responsabilité indéfinie des membres en cas de dettes et un suivi comptable rigoureux (déclaration n° 2036).

FAQ

Peut-on créer une SCM seul ?

Une SCM peut-elle employer du personnel ?

Les associés d'une SCM partagent-ils leurs bénéfices ?

Est-il possible d'opter pour l'IS en SCM ?

Faut-il être de la même profession pour une SCM ?

Quel est le capital social minimum en SCM ?

Comment se répartissent les charges en SCM ?

Une SCM doit-elle avoir un gérant ?

La SCM protège-t-elle le patrimoine personnel ?

Quelle est la durée de vie d'une SCM ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 26/03/2026

Sources de l'article

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, je vends mes parts de scm et j’ai trouvé un repreneur. Pouvez vous m’aider dans les démarches?

Bonjour,

La cession de parts d’une société civile de moyens (SCM) est soumise aux conditions prévues par les statuts et aux règles des articles 1861 et suivants du Code civil. Elle peut notamment nécessiter un agrément des associés. La cession entraîne des formalités sociales et déclaratives, ainsi qu’une mise à jour des informations de la société lorsque cela est requis.

Nous vous invitons à prendre contact avec un avocat en droit des sociétés afin d’obtenir une analyse adaptée à votre situation personnelle.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée. L’équipe LegalPlace.

Bonjour, Nous sommes 4 kinés dans la SCM mais notre ville passe en zone “non prioritaire” qui limite l’installation d’un kiné si il n’y a pas de départ du bassin de vie.

Si un des associés part et reste dans le bassin de vie il me bloque donc pour le remplacer au sein du cabinet.

Est-ce possible de faire un pacte d’associé pour inscrire une clause de non concurrence de 2ans sur le bassin de vie ? Merci

Bonjour, Dans le cadre d’une Société Civile de Moyens (SCM), l’insertion d’une clause de non-concurrence au sein des statuts ou d’un pacte d’associés est juridiquement possible. Pour être valide, cette clause doit en principe être indispensable à la protection des intérêts légitimes du cabinet, limitée dans le temps et restreinte à une zone géographique précise. Pour les professions libérales réglementées, elle ne doit pas faire obstacle de manière disproportionnée à la liberté d’exercice ni au libre choix du patient. Une telle disposition permet de réguler les conditions de départ d’un associé afin de préserver les possibilités de remplacement au sein… Lire la suite »

Bonjour.

Nous sommes 3 libéraux en SCM mais une collègue souhaite partir l’année prochaine. Est il possible légalement de rester dans la Scm sans travailler le temps de trouver un repreneur ?

Bonjour, Il est en principe possible pour un associé de rester membre d’une SCM (Société Civile de Moyens) sans exercer temporairement d’activité, notamment en cas de départ différé ou de recherche de successeur. Toutefois, cela dépend des statuts de la SCM, qui peuvent prévoir des conditions d’activité ou d’occupation des locaux. En l’absence de dispositions spécifiques, cela peut créer des déséquilibres dans la répartition des charges ou du fonctionnement. Il est conseillé de se référer aux statuts et, si nécessaire, d’organiser un accord entre associés pour clarifier la situation. Pour plus de sécurité, un professionnel (expert-comptable ou juriste) peut apporter… Lire la suite »

d’accord merci pour votré réponse

Bonjour je veux racheter ls part de ma collègue et lui laisser 1 % est ce possible ? Comment faire y as il un minimum de pour-cent à garder

Bonjour,

En principe, il est possible de racheter la quasi-totalité des parts sociales d’un associé et de lui laisser 1 % de détention. Aucun pourcentage minimum n’est imposé par la loi, sauf stipulation contraire des statuts. Toutefois, l’associé minoritaire conserve ses droits, notamment ceux prévus à l’article 1844 du Code civil.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour

Je suis chirurgien dentiste et souhaite m’installer avec mon matériel dans une maison de santé. Il existe une scm, si j’en deviens adhérent est ce que je bénéficierait quand même de l’exonération d’impôts pendant 5 ans car c’est situé en zone zzr.

Merci de votre réponse

Bonjour, L’adhésion à une société civile de moyens (SCM) n’a en principe pas d’incidence sur l’éligibilité à l’exonération d’impôt sur les bénéfices prévue pour les professionnels de santé s’installant en zone de revitalisation rurale (ZRR). En effet, la SCM n’exerce pas d’activité médicale, elle se limite à mutualiser des moyens matériels ou humains. L’exonération reste applicable si vous exercez votre activité à titre individuel ou en société imposée personnellement (BNC), que vous remplissez les conditions fixées par le dispositif ZRR, et que votre propre structure est effectivement implantée dans la zone concernée. En espérant que notre réponse vous sera utile,… Lire la suite »

Bonjour,

Merci de votre réponse, au début de votre message vous écrivez en PRINCIPE !

Pour êtres plus précis dans ma demande un jeune médecin va s’installer en même temps que moi dans cette maison médicale et d’après son comptable les deux professions ne peuvent être éligible à la ZRR du fait qu’il peuvent travailler avec la même patientelle!.

1ère question suis je obligé d adhérer à la SCM

2ème je loue mes locaux à la communauté de communes pour le loyer. Et les charges sont gérés par la SCM.

Merci de votre réponse par avance

Bonjour,

J’ai annoncé à mon seul associé vouloir quitter notre scm. Il est propriétaire du local loué par la scm et souhaite “bizarrement aujourd’hui” faire des travaux d’embellissement du local (à la charge du locataire). A-t’il le droit de demander ça sachant que je quitte la scm dans quelques mois et donc le local ?

Est-ce considéré comme un “abus de droit de proprietaire” ?

Puis je refuser de faire les travaux en tant que locataire associé ?

Merci de vos réponses

Bonjour, Dans une Société Civile de Moyens (SCM), les obligations des associés et les charges locatives sont régies par les statuts de la société ainsi que par le contrat de bail. Si votre associé, en tant que propriétaire du local, engage des travaux d’embellissement et souhaite en faire supporter le coût à la SCM, cela n’est possible que si le bail ou les statuts le prévoient expressément. À défaut, ces travaux ne peuvent pas vous être imposés, surtout s’ils ne relèvent pas de l’entretien courant ou des obligations locatives usuelles. Si ces travaux interviennent peu avant votre départ et sans… Lire la suite »

Bonsoir,

Je souhaite quitter ma SCM (nous sommes 2associées) et je cherche une lettre type que je puisse envoyer en accusé de réception. Faut-il que je l’envoie à la société, à mon associée ou aux deux séparément ?

Merci de votre aide

Bonjour, La procédure de retrait d’une Société Civile de Moyens (SCM) dépend des modalités prévues dans les statuts, notamment en ce qui concerne la notification et les conditions de départ. En principe, la lettre de retrait doit être adressée par courrier recommandé avec accusé de réception à la société, à l’attention de son représentant légal, et une copie peut être envoyée à l’autre associée à titre informatif. Il est essentiel de vérifier dans les statuts si un préavis ou une approbation est exigé pour rendre le retrait opposable. En espérant que notre réponse vous sera utile, nous vous souhaitons une… Lire la suite »

Bonjour

Mon collègue (avec qui je suis PACSE par ailleurs..) et moi projetons l’achat de notre cabinet de kiné. Est-il obligatoire de constituer une SCI ou une SCM peut-elle réaliser cette achat ? Quelles avantages à créer ces 2 sociétés ?

Je vous remercie

Bonjour, Pour acheter les murs d’un cabinet de kinésithérapie, seule la SCI (Société Civile Immobilière) est juridiquement adaptée. La SCM (Société Civile de Moyens), quant à elle, ne peut ni acquérir ni gérer un bien immobilier à titre principal. Elle a uniquement pour objet de mutualiser les moyens matériels nécessaires à l’exercice de votre profession (article 36 de l’ordonnance n° 2004-559 du 17 juin 2004). Ainsi, la SCI permet : – D’acquérir le bien immobilier ; – De le louer à votre activité ou à d’autres ; – De gérer sa transmission ou répartition entre associés ; – De séparer… Lire la suite »