Connexion

ConnexionLa taxe d’habitation locataire

Dernière mise à jour le 08/12/2023

Depuis 2018, la taxe d’habitation du locataire a été progressivement abaissée puis supprimée en 2023 pour les résidences principales. Ainsi, depuis le 1er janvier 2023, seules les résidences secondaires sont concernées par cette imposition. Calculée en fonction des caractéristiques du logement (superficie, valeur locative, etc.), cette taxe est collectée au profit des collectivités territoriales.

La taxe d’habitation locataire : qu’est-ce que c’est ?

Il s’agit d’un impôt appliqué aux propriétaires, locataires et personnes occupant gratuitement des locaux à titre de résidence secondaire.

En effet, cette taxe ne s’applique plus aux logements constituant une résidence principale depuis le 1er janvier 2023.

Perçue par les collectivités locales, elle est calculée en fonction de la valeur locative des biens immobiliers possédés ou investis.

Pour qu’un logement soit considéré comme soumis à la taxe d’habitation, les conditions sont les suivantes :

- Il est disponible à tout moment, ce qui signifie que le propriétaire ou le locataire ne l’occupe pas à titre principal, mais peut y faire des séjours quand il le souhaite car le bien est dépourvu d’habitants ;

- L’occupation du bien est privative mais ne constitue pas une résidence principale.

Elle est à distinguer de la taxe foncière qui est uniquement due par les propriétaires de biens immobiliers. Ces derniers sont donc à la fois redevables de la taxe foncière, mais aussi de la taxe d’habitation des résidences secondaires dont ils disposent.

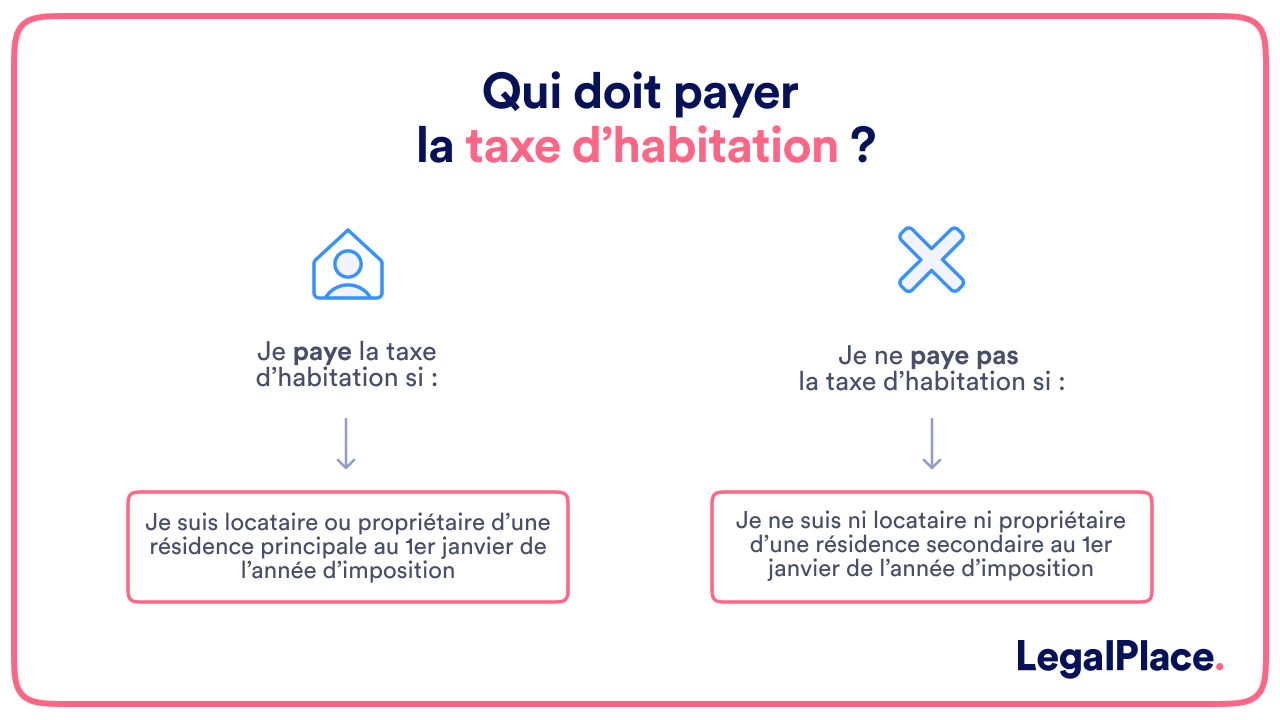

Qui doit payer la taxe d’habitation ?

Selon les cas, le paiement de la taxe d’habitation pour une location meublée, vide ou étudiante revient au locataire ou au propriétaire d’une résidence secondaire.

Cas où le locataire paye la taxe d’habitation

Le locataire d’un logement en résidence secondaire doit payer la taxe d’habitation s’il occupait le logement au 1er janvier de l’année d’imposition. L’occupation n’est pas nécessairement effective, il suffit qu’il dispose d’un contrat de location à cette date pour être redevable de cet impôt.

Cas où le propriétaire paye la taxe d’habitation

Le propriétaire d’une résidence secondaire est redevable de la taxe d’habitation pour chaque année durant laquelle il a « occupé » le logement au 1er janvier. Ici aussi, l’occupation s’entend comme une occupation même non effective : il n’est pas nécessaire que le propriétaire soit présent dans les locaux à cette date pour être redevable de l’impôt. Il doit simplement en être le propriétaire effectif à cette date.

Qui paye la taxe d’habitation dans le cas d’une colocation ?

Dans le cadre d’un contrat en colocation, il est important de s’organiser en amont concernant la taxe d’habitation. En effet, par défaut, seul le premier colocataire figure sur l’avis d’imposition relatif à cette taxe.

Deux options s’offrent alors à vous pour organiser le partage du paiement :

- Demander expressément aux impôts de faire figurer les noms de tous les colocataires ;

- Vous organiser entre vous et idéalement mettre par écrit les modalités du partage.

Ces dispositions vous permettent d’éviter tout litige, notamment si l’un des colocataires quitte le logement en cours d’année.

A quelle échéance doit-on s’acquitter de cette taxe ?

La taxe d’habitation est automatiquement envoyée à ses redevables au 3ème trimestre de chaque année. Vous recevez en principe un unique document comportant la totalité des montants dus en fonction du nombre de résidences déclarées au service des impôts.

Comment calculer le montant de cette taxe ?

Le montant de la taxe d’habitation est fixé en fonction de la valeur locative du logement au 1er janvier de l’année d’imposition. Plusieurs paramètres sont alors pris en compte pour le calcul de la taxe :

- La surface du logement ;

- Sa localisation ;

- Votre revenu ;

- Le taux voté par la collectivité locale dont vous dépendez ;

- Les éventuelles exonérations dont vous bénéficiez.

Comment payer la taxe ?

La taxe d’habitation dont le montant excède 300€ doit impérativement être acquittée en ligne, par carte bancaire sur le site impot.gouv.fr ou par prélèvement bancaire.

Dans ce second cas vous disposez de 2 options :

- Payer la totalité du montant à l’échéance ;

- Demander une mensualisation de la taxe d’habitation, afin qu’une partie seulement du montant vous soit prélevée chaque mois, jusqu’à complet paiement.

La réforme 2018 concernant la taxe d’habitation

Depuis 2018, une réforme impliquant une exonération progressive de la taxe d’habitation a été mise en place. Ainsi, de nombreux locataires et propriétaires ont dans un premier temps bénéficié d’une baisse du montant de cette taxe, avant de s’en voir complétement exonérés au 1er janvier 2023.

Qui peut bénéficier de cette exonération ?

L’exonération de la taxe d’habitation concerne les locataires et propriétaires, pour leur résidence d’habitation principale uniquement. En effet, les résidences secondaires ne bénéficient pas de ce dégrèvement.

Comment en bénéficier ?

Pour bénéficier de la suppression de la taxe d’habitation, vous n’avez rien à faire excepté de déclarer votre résidence principale aux services des impôts.

Si vous ne disposez pas de résidence secondaire, vous serez totalement et automatiquement exonéré de la taxe d’habitation. En revanche, vous resterez redevable de celle-ci pour chacune de vos résidences secondaires.

Modèle de contrat de location

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 08/12/2023

FAQ

Quels types de locaux sont imposables à la taxe d'habitation ?

Depuis le 1er janvier 2023, seuls les propriétaires et locataires de résidences secondaires sont redevables de la taxe d’habitation.

Qui bénéficie de l’exonération de taxe d’habitation en 2023 ?

Toutes les personnes qui louent ou possèdent leur résidence principale sont exonérées de la taxe d’habitation depuis le 1er janvier 2023.

Je vends ma maison en cours d’année, suis-je redevable de la totalité de la taxe d’habitation ?

En principe, l’occupant du logement au premier janvier constitue le redevable de la taxe d’habitation. Toutefois, en cas de vente ou de déménagement, il est possible de demander aux impôts de ne payer qu’au prorata de l’occupation effective, et d’ainsi diviser le montant entre vous et l’occupant arrivé après vous.

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour,

Nous recevons une taxe d’habitation pour un appartement acheté par une SARL. Il est meublé et loué en saisonnier. Doit-on payer cette taxe ?

(N.B. : une taxe précédente sur les logements vacants a été annulée car l’appartement est loué).

Merci de votre aide !

Bonjour,

En principe, un logement meublé loué en location saisonnière reste soumis à la taxe d’habitation sur les résidences secondaires, même s’il appartient à une société comme une SARL, conformément à l’article 1407 du Code général des impôts. La suppression de la taxe d’habitation ne concerne que les résidences principales occupées à titre privatif.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour j’ ai loué à mon nom pour mon fils un appartement non meublé ,il règle ses loyers ,son EDF est à son nom quittances assurance à son nom il est en résidence principale moi j ai ma résidence principale ailleurs ,dois je payer la taxe d habitation ?merci pour votre retour

Bonjour, La taxe d’habitation est due par la personne qui occupe effectivement le logement au 1ᵉʳ janvier de l’année d’imposition, et non par celle qui en est le locataire administratif si elle n’y réside pas. Dans votre situation, même si le bail est à votre nom, c’est votre fils, occupant réel du logement, qui est redevable de la taxe d’habitation, puisqu’il y habite à titre de résidence principale. Vous, en revanche, n’êtes pas imposable pour ce logement, car votre résidence principale se situe ailleurs. En cas d’erreur, vous pouvez demander à l’administration fiscale de corriger l’avis d’imposition, en fournissant les… Lire la suite »

Je vous remercie beaucoup pour votre retour et votre efficacité

Bonjour, je suis locataire depuis 2 ans d’une maison qui est ma résidence principale. Mon propriétaire me dit que c’est à moi de payer la taxe d’habitation de cette maison qui est sa maison secondaire. Qui dois-je donc vraiment payer cette taxe ?

Merci

Bonjour, La taxe d’habitation est due par la personne qui occupe effectivement le logement au 1ᵉʳ janvier de l’année d’imposition, quelle que soit la situation du propriétaire. Ainsi, si vous êtes locataire de la maison et que vous l’occupez comme résidence principale au 1ᵉʳ janvier, c’est vous qui devez en principe payer la taxe d’habitation. En revanche, si la maison est considérée comme résidence secondaire du propriétaire et qu’il ne l’occupe pas, la taxe d’habitation qui lui est réclamée ne vous concerne pas. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner davantage. En espérant… Lire la suite »

bonjour ma fille a quitté l’appartement meublé en avril 2024, j’ai payé la TH en 2024. je recois en 2025 de nouveau la TH, pouvez vous m;aider ?

Bonjour,

Votre situation est complexe et nécessite l’avis d’un professionnel.

Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner.

En vous souhaitant une belle journée,

L’équipe LegalPlace.

Bonjour,

Je suis propriétaire d’un appartement qui fut ma résidence principale jusque là.

Je compte déménager ailleurs pour des raisons personnelles et définir le nouveau lieu comme ma résidence principale. L’appartement dont je suis propriétaire sera occupé à titre gratuit par mes parents âgés, dans ce cas de figure dois je la taxe d’habitation? Ou bien est ce mes parents qui doivent l’acquitter? Aussi, l’appartement étant occupé par mes parents, est il tout de même considéré comme résidence secondaire?

En vous remerciant

Bonjour, Dans votre situation, si vous déménagez et que l’appartement est occupé à titre gratuit par vos parents, vous demeurez redevable de la taxe d’habitation, car c’est vous, en tant que propriétaire, qui êtes toujours considéré comme occupant du bien. Cependant, si vous déclarez cet appartement comme résidence secondaire, vous serez soumis à la taxe d’habitation applicable aux résidences secondaires, même si vos parents y résident. La résidence principale est déterminée en fonction de votre lieu de vie effectif. En revanche, vos parents n’auront pas à régler la taxe d’habitation pour cet appartement, à moins qu’ils ne soient considérés comme… Lire la suite »

Bonjour, ma femme est locataire ( et résidente) a l’année d un bien non meublé et moi suis dans notre residence principale a l’année, est elle redevable de la taxe d’habitation

Bonjour,

Pour les locataires de résidence principale, la taxe d’habitation est supprimée depuis le 1er janvier 2023.

En revanche, elle est maintenue et due pour les résidences secondaires notamment dans le cas où le locataire occupe le logement à l’année ( et ce sans distinction qu’il s’agisse d’un bien loué meublé ou vide).

C’est également le cas lorsqu’il s’agit d’un logement de fonction.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace

Bonjour, je loue un studio sur Paris pour y séjourner dans le cadre de mon travail. Dois je m’acquitter de la taxe d’habitation ? Merci.

Bonjour, En qualité de locataire, la taxe d’habitation est différemment due selon que logement sur laquelle elle porte constitue la résidence principale ou secondaire du locataire. Si le logement constitue la résidence principale du locataire alors la taxe d’habitation n’est plus due depuis le 1er janvier 2023. En revanche, face à une résidence secondaire, plusieurs situations sont à différencier. Dans tous les cas, les situation varient selon votre situation au 1er janvier de l’année d’imposition. Ensuite, si vous êtes locataire de votre résidence secondaire à l’année alors vous êtes redevable de la taxe d’habitation. De plus, et si pour des… Lire la suite »

Bonjour, j’ai loué mon studio meublé à la montagne à un saisonnier du 15 novembre 2023 au 7 mai 2024. Il vient de recevoir la taxe d’habitation à payer mais n’est pas d’accord. La taxe d’habitation est-elle due et par qui? Merci de votre réponse car la date de paiement est proche. Cordialement

Bonjour,

En règle générale, pour les résidences secondaires et face à la taxe d’habitation la situation varie selon la situation du locataire au 1er janvier de l’année d’imposition.

Dans tous le cas et en qualité de locataire vous serez redevable de la taxe d’habitation si vous avez occupé le logement à l’année, il est en de même pour un logement occupé pour des raisons professionnelles ou un logement de fonction.

En espérant avoir su répondre à vos interrogations.

L’équipe LegalPlace