Connexion

ConnexionL’augmentation de capital en SAS

Dernière mise à jour le 02/04/2026

L’augmentation de capital d’une SAS permet de renforcer la structure financière de votre société, de financer sa croissance ou d’accueillir de nouveaux associés. Pour être valide, elle doit respecter un cadre juridique strict et suivre des formalités précises.

L’essentiel de l’article

- L’augmentation de capital peut se faire en numéraire, en nature ou par incorporation de réserves ;

- Elle doit être autorisée par les associés et faire l’objet d’une publication légale ;

- Certaines opérations exigent un commissaire aux apports.

Augmentation du capital d’une SAS : de quoi s’agit-il ?

Avant de vous lancer dans la création et la gestion de votre SAS, comprenez en quoi consiste l’augmentation de capital d’une SAS et ses principales formes.

Définition de l’augmentation du capital

L’augmentation du capital social d’une SAS consiste à accroître les ressources de la société en modifiant le montant inscrit dans les statuts.

Juridiquement, elle implique une décision collective des associés et une mise à jour des statuts.

Économiquement, c’est un moyen de renforcer la solidité financière, financer la croissance ou accueillir de nouveaux investisseurs.

Exemple : Paula est fondatrice d’une SAS de restauration éco-responsable. Son entreprise rencontre un vif succès et souhaite ouvrir un deuxième établissement. Pour financer ce projet, Camille décide d’augmenter le capital social de sa SAS en faisant entrer un nouvel investisseur. Ce dernier apporte 50 000 € en numéraire, en échange de nouvelles actions. Grâce à cette opération, la société dispose de fonds pour se développer, tout en renforçant sa crédibilité financière auprès des banques et partenaires.

Les trois formes d’augmentation de capital

- Apport en numéraire

Des fonds frais sont injectés par les associés ou de nouveaux entrants.- Le capital doit être entièrement libéré avant l’opération.

- Les sommes sont déposées sur un compte bloqué.

- Apport en nature

Les associés apportent un bien (matériel, brevet, immeuble…).- Un commissaire aux apports évalue le bien si sa valeur dépasse 30 000 € € ou la valeur totale des apports en nature représente plus de la moitié du capital social.

- Incorporation de réserves

La société convertit ses bénéfices non distribués ou réserves en capital.- Aucune somme nouvelle n’entre, mais la solidité financière est renforcée.

Nominal ou nouvelles actions : quelle différence ?

| Méthode | Principe | Effet sur les associés |

|---|---|---|

| Augmentation du nominal | La valeur de chaque action augmente. | Pas de changement dans la répartition du capital de la SAS. |

| Émission de nouvelles actions | De nouvelles actions sont créées et attribuées. | Risque de dilution si de nouveaux associés entrent. |

Exemple : La SAS de Julien et Sarah possède un capital de 100 000 €, réparti en 1 000 actions de 100 € chacune. Pour renforcer la société, ils envisagent deux options. Dans la première, ils augmentent la valeur nominale de chaque action à 150 € : le capital passe à 150 000 €, mais la répartition reste la même, aucun nouvel associé n’entre. Dans la seconde, ils choisissent d’émettre 500 nouvelles actions à 100 €. Le capital atteint également 150 000 €, mais un nouvel investisseur souscrit ces actions : Julien et Sarah gardent moins de parts, leur participation est diluée.

Une augmentation de capital est un levier de croissance et de stabilité financière. Voici dans quels cas cette opération est recommandée, ses avantages, mais aussi les précautions à prendre avant de vous lancer.

Quand envisager une augmentation de capital social de l’entreprise ?

Vous pouvez décider d’augmenter le capital de votre SAS dans plusieurs situations :

- Financer un nouveau projet ou soutenir la croissance de votre activité ;

- Faire entrer un nouvel associé ou investisseur, en échange de fonds ou de compétences stratégiques ;

- Rétablir les capitaux propres, notamment lorsque ceux-ci tombent sous la moitié du capital social, afin d’éviter une éventuelle dissolution ;

- Renforcer la trésorerie sans recourir à un emprunt bancaire.

Les avantages d’une augmentation de capital en SAS

Une augmentation de capital offre de nombreux bénéfices, à la fois financiers et stratégiques :

| Avantage | Ce que cela permet |

|---|---|

| Renforcer la trésorerie | Apporter des fonds sans recourir à un emprunt. |

| Gagner en crédibilité | Améliorer l’image financière auprès des banques et investisseurs. |

| Financer la croissance | Soutenir un nouveau projet ou développer une activité. |

| Attirer des investisseurs | Faire entrer de nouveaux associés avec des capitaux ou des compétences. |

| Fidéliser les associés | Leur permettre d’augmenter leur participation dans la société. |

Quels sont les risques et limites à anticiper ?

Même si elle présente de réels atouts, l’augmentation de capital nécessite quelques précautions :

- Risque de dilution : si certains associés ne participent pas à l’opération, leur part du capital et leur pouvoir de décision diminuent ;

- Coût administratif : frais de commissaire aux apports, publication légale, dépôt au greffe… Ces formalités peuvent représenter un investissement non négligeable ;

- Complexité juridique : sans accompagnement, les démarches peuvent être longues et sources d’erreurs.

Comment faire concrètement une augmentation de capital en SAS ?

Augmenter le capital d’une SAS suit une procédure précise encadrée par la loi. Chaque étape doit être réalisée dans le bon ordre pour que l’opération soit valide et opposable aux tiers.

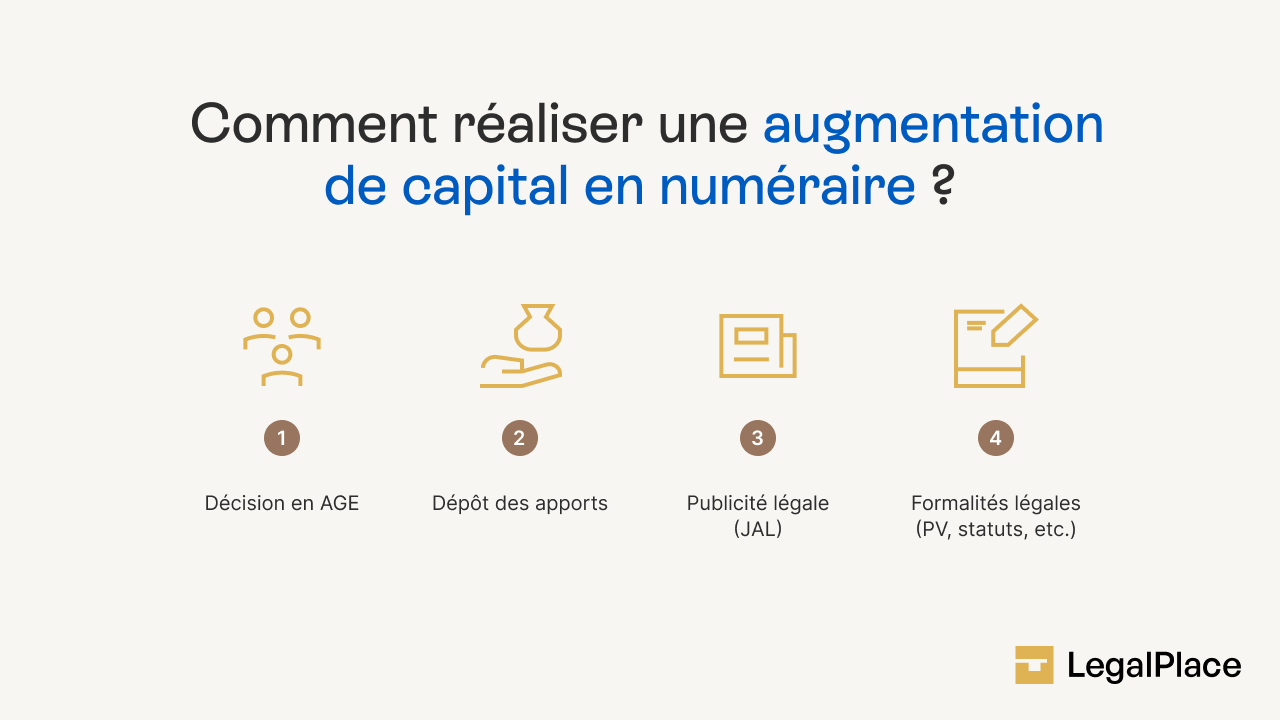

Rédaction du projet et convocation des associés

Tout commence par la préparation du projet d’augmentation de capital.

- Le président (ou l’organe de direction) rédige un rapport exposant les raisons de l’opération et ses modalités (montant, type d’apport, droits des associés) ;

- Les associés sont ensuite convoqués en assemblée générale extraordinaire (AGE) pour voter la résolution ;

- Si vos statuts le permettent, la consultation peut aussi se faire par écrit.

Dépôt des apports en banque ou chez un notaire

Avant toute décision officielle, les apports en numéraire doivent être déposés :

- Soit sur un compte bloqué au nom de la société ;

- Soit chez un notaire.

Le dépositaire remet ensuite une attestation de dépôt de fonds, indispensable pour les formalités suivantes.

Décision d’augmentation et procès-verbal d’assemblée

Lors de l’assemblée (ou de la consultation écrite), les associés :

- Approuvent le principe de l’augmentation de capital ;

- Fixent les conditions de réalisation (montant, nombre d’actions, valeur nominale de l’action de la SAS, etc.) ;

- Modifient les statuts en conséquence.

Le tout est consigné dans un procès-verbal d’assemblée générale (PV d’AG) signé par le président.

Enregistrement fiscal et publication légale

- En cas d’apport en nature, le PV doit être enregistré au service des impôts dans le mois suivant l’assemblée ;

- Pour les apports en numéraire ou par incorporation de réserves, l’enregistrement n’est plus obligatoire ;

- Ensuite, la société doit publier un avis dans un journal d’annonces légales (JAL) pour informer les tiers.

L’annonce légale d’augmentation de capital dans une SAS doit mentionner :

- L’ancien et le nouveau capital,

- Le siège social,

- La date et la nature de la décision.

Dépôt du dossier complet au greffe

Pour finaliser l’opération, vous devez déposer un dossier d’augmentation de capital au greffe du tribunal de commerce ou via le guichet unique.

Documents à fournir :

- Le procès-verbal d’AGE ;

- L’attestation de dépôt des fonds ;

- Les statuts mis à jour ;

- L’attestation de parution dans le JAL ;

- Le rapport du commissaire aux apports (si apport en nature).

Une fois le dossier validé, le greffe délivre un nouvel extrait K-bis mentionnant le nouveau capital social de votre SAS.

Quels mécanismes permettent d’augmenter le capital d’une SAS ?

L’augmentation du capital d’une SAS peut se faire de plusieurs façons selon vos besoins : injecter des fonds, apporter un bien ou utiliser les réserves de la société.

L’apport en numéraire

Les associés (ou de nouveaux investisseurs) versent de l’argent frais dans la société.

- Les fonds sont déposés sur un compte bloqué ou chez un notaire ;

- Le capital existant doit être intégralement libéré avant cette opération ;

- Les nouvelles actions doivent être libérées d’au moins 25 % à la souscription, le solde dans les 5 ans.

L’apport en nature

Les associés peuvent aussi apporter un bien (ordinateur, brevet, immeuble, véhicule…).

- Un commissaire aux apports doit évaluer les biens si leur valeur dépasse 30 000 € € ou si la valeur totale des apports en nature représente plus de la moitié du capital social ;

- Le bien devient la propriété de la société, et des actions équivalentes à sa valeur sont attribuées en échange.

L’incorporation de réserves

La société peut décider d’utiliser ses bénéfices non distribués ou ses réserves pour augmenter le capital.

- Aucun nouvel apport extérieur n’est nécessaire ;

- Les montants sont simplement transférés du compte « réserves » vers le capital social;

- Cela améliore la structure financière sans modifier la répartition entre associés.

Exemple : la SAS de Karim intègre 25 000 € de bénéfices au capital pour afficher une solidité financière accrue auprès de sa banque.

Tableau récapitulatif des mécanismes d’augmentation du capital

| Type d’augmentation | Apport | Effet principal | Commissaire aux apports ? |

|---|---|---|---|

| Numéraire | Argent | Apporte des liquidités | Non |

| Nature | Biens | Renforce le patrimoine | Oui, sous conditions |

| Incorporation de réserves | Bénéfices, réserves | Améliore la structure financière | Non |

Le coût d’une augmentation de capital en SAS varie selon le type d’opération réalisée et les intervenants sollicités. Certaines dépenses sont obligatoires, d’autres dépendent de la complexité du dossier. Voici un aperçu clair pour anticiper votre budget.

Les frais administratifs incontournables

Toute augmentation de capital entraîne plusieurs frais fixes :

| Formalité | Description | Coût moyen (2026) |

|---|---|---|

| Publication d’une annonce légale | Obligation d’informer les tiers via un journal habilité. | 200 à 300 € TTC selon la longueur de l’annonce. |

| Frais de greffe (RCS) | Enregistrement et mise à jour du capital au registre du commerce. | Environ 200 € TTC. |

| Dépôt au Guichet unique (INPI) | Transmission du dossier complet en ligne. | Inclus dans les frais de greffe. |

Les frais liés à un commissaire aux apports

Si l’opération comprend des apports en nature, vous devez désigner un commissaire aux apports chargé d’évaluer les biens.

- Cette intervention est obligatoire si : un bien dépasse 30 000 € €, ou la valeur totale des apports en nature représente plus de la moitié du capital social;

- Ses honoraires varient selon la valeur et la complexité de l’évaluation, généralement entre 1 000 € et 3 000 € HT.

Les honoraires d’accompagnement (facultatifs)

Faire appel à un expert-comptable ou un avocat permet de sécuriser l’opération, notamment lors de montages complexes ou d’entrée d’investisseurs.

- Honoraires moyens : entre 800 € et 1 500 € HT, selon le niveau d’accompagnement ;

- Ces professionnels peuvent aussi rédiger le procès-verbal, mettre à jour les statuts et gérer le dépôt au greffe.

Tableau récapitulatif : budget moyen à prévoir pour une augmentation de capital

| Type d’opération | Coût estimé total |

|---|---|

| Augmentation simple (numéraire) | 400 à 600 € TTC |

| Avec commissaire aux apports | 1 500 à 3 000 € HT |

| Avec accompagnement professionnel complet | 2 000 à 3 500 € HT |

FAQ

Quelle est la définition d'une augmentation de capital par incorporation de compte courant en SAS ?

Qu’est-ce qu’une augmentation de capital par compensation de créance ?

Comment mettre en place une augmentation de capital réservée aux salariés dans une SAS ?

Comment faire entrer un nouvel associé ou investisseur dans ma société via une augmentation de capital, et quelles sont les formalités à respecter ?

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 02/04/2026

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.