Connexion

ConnexionComment emprunter en SCI ?

Dernière mise à jour le 05/11/2025

- Une SCI peut-elle contracter un emprunt bancaire pour un prêt immobilier ?

- Quelles sont les conditions pour emprunter en SCI ?

- Comment fonctionne un emprunt en SCI ?

- Quelles sont les garanties exigées par les banques ?

- Quelles sont les étapes pour emprunter en SCI ?

- Quels sont les avantages et inconvénients de l’emprunt à plusieurs en SCI ?

- SCI à l’IR ou à l’IS : quel impact sur le prêt ?

- Est-il possible d’emprunter à titre personnel pour le compte de la SCI ?

- Cas pratique détaillé : Emprunter en SCI à l’IS pour un investissement locatif

- FAQ

Contracter un emprunt au nom d’une Société Civile Immobilière (SCI) est une solution très utilisée pour financer un projet immobilier, qu’il s’agisse d’un achat, d’une construction ou d’une rénovation.

Ce mode de financement permet d’optimiser la gestion de la SCI au niveau patrimoniale et fiscale, mais il implique aussi des garanties et des précautions particulières.

L’essentiel à retenir :

- Une SCI peut emprunter auprès d’une banque grâce à sa personnalité morale, mais les associés doivent généralement se porter cautions personnelles ;

- Les banques exigent un apport de 10 à 20 % du projet et analysent la situation financière de chaque associé avant d’accorder le crédit ;

- La SCI rembourse directement les échéances grâce aux loyers perçus, complétés si nécessaire par des apports des associés ;

- Les garanties incluent une hypothèque sur le bien, une caution personnelle des associés et une assurance emprunteur obligatoire ;

- L’emprunt à plusieurs permet de mutualiser les capacités d’emprunt mais engage la responsabilité indéfinie des associés selon leurs parts sociales ;

- Le régime fiscal choisi (IR ou IS) influence directement la déductibilité des intérêts d’emprunt et l’optimisation fiscale globale.

Une SCI peut-elle contracter un emprunt bancaire pour un prêt immobilier ?

En principe, une SCI peut parfaitement emprunter auprès d’une banque. Elle dispose d’une personnalité morale, ce qui lui permet de contracter un prêt immobilier en son nom propre.

Ce financement peut aussi servir à :

- acheter un bien immobilier (résidentiel ou professionnel) ;

- construire ou rénover un immeuble ;

- refinancer une dette existante (par exemple, un rachat de prêt).

Toutefois, les établissements bancaires considèrent les SCI comme des structures à risque modéré mais peu rentables, car elles n’ont pas d’activité commerciale. Ainsi, la capacité de remboursement dépend essentiellement des revenus locatifs et de la solvabilité des associés de la SCI.

Exemple : Si votre SCI emprunte 400 000 € et que vous détenez 40 % des parts, vous pourriez être tenu de rembourser jusqu’à 160 000 € en cas de défaillance.

Quelles sont les conditions pour emprunter en SCI ?

Les conditions d’octroi d’un crédit à une SCI reposent à la fois sur la solidité du projet et la fiabilité des associés.

Les banques examinent plusieurs critères :

- La situation financière des associés : revenus, stabilité professionnelle, taux d’endettement, patrimoine personnel… ;

- La nature du projet immobilier : investissement locatif, résidence familiale, rénovation, construction, etc ;

- Le type de SCI : SCI familiale, SCI d’investissement, ou SCI professionnelle ;

- Le régime fiscal choisi : impôt sur le revenu (IR) ou impôt sur les sociétés (IS) ;

- Les statuts de la société : le gérant doit être expressément autorisé à contracter un emprunt et à hypothéquer les biens de la société.

Comment fonctionne un emprunt en SCI ?

Lorsqu’une SCI contracte un prêt, la société devient l’emprunteur légal. Cela signifie que :

- les fonds sont versés sur le compte de la SCI ;

- la SCI rembourse directement les échéances ;

- les associés participent indirectement au remboursement, selon leurs apports ou leur quote-part.

En pratique, les loyers perçus par la SCI servent souvent à rembourser le crédit. Si les revenus ne suffisent pas, les associés doivent verser des fonds complémentaires, généralement via un compte courant d’associé.

Exemple : Une SCI perçoit 1 800 € de loyers mais rembourse 2 000 € par mois. Chaque associé apporte alors 100 € pour combler la différence, selon leur part dans le capital.

Quelles sont les garanties exigées par les banques ?

Pour accorder un crédit à une SCI, les banques demandent généralement plusieurs garanties cumulatives.

| Garantie exigée | Rôle de la garantie | Exemple concret |

|---|---|---|

| Hypothèque | Permet à la banque de saisir le bien en cas de non-remboursement. | Hypothèque sur un immeuble locatif financé par la SCI. |

| Caution personnelle | Les associés s’engagent à rembourser le prêt si la SCI ne le peut pas. | Chaque associé cautionne la totalité du prêt. |

| Assurance emprunteur | Couvre le décès, l’invalidité ou l’incapacité d’un associé caution. | Assurance souscrite individuellement par les associés. |

| Analyse des statuts | Vérifie que le gérant est habilité à engager la société. | Mention obligatoire de ce pouvoir dans les statuts. |

Certaines banques imposent également un apport minimum de 10 à 20 % du projet pour réduire leur risque.

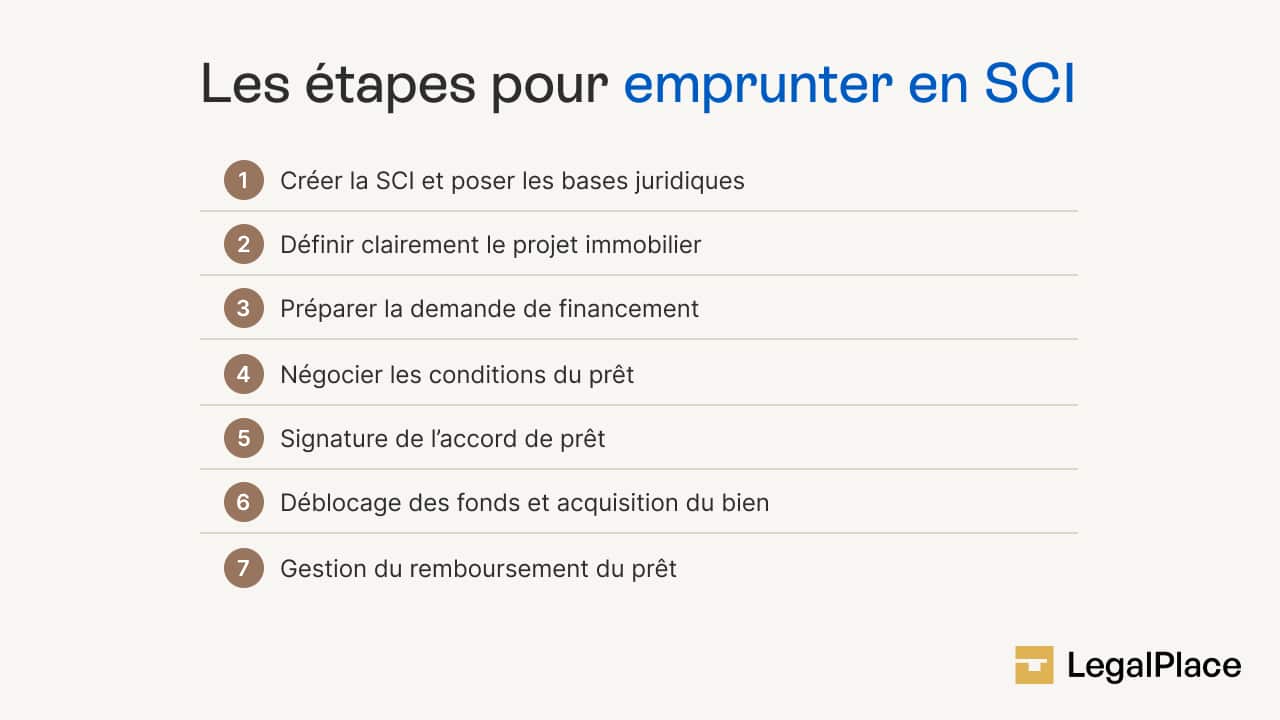

Quelles sont les étapes pour emprunter en SCI ?

Emprunter au nom d’une SCI demande une préparation sérieuse et une certaine rigueur administrative. Chaque étape doit être menée avec précision afin de rassurer les banques et d’assurer la réussite du financement.

Voici un schéma des différentes étapes pour emprunter en SCI :

Etape 1 : Créer la SCI et poser les bases juridiques

Avant toute demande de prêt, il est indispensable de créer votre SCI.

Les statuts doivent être rédigés avec soin, en prévoyant une clause autorisant le gérant à emprunter et à hypothéquer des biens au nom de la société.

Une fois les statuts signés, la société doit être immatriculée via le Guichet unique et disposer d’un compte bancaire professionnel pour recevoir les fonds du crédit et gérer ses opérations financières.

Etape 2 : Définir clairement le projet immobilier

Avant de rencontrer un conseiller bancaire, il faut structurer votre projet.

La SCI doit identifier le bien à acquérir ou à financer (maison, immeuble, local professionnel, etc.) et établir un plan de financement complet. Celui-ci doit inclure le prix d’achat, les frais annexes (notaire, travaux, assurance) et les revenus attendus (loyers ou plus-value à la revente).

Exemple : pour un projet locatif, la banque exigera souvent un prévisionnel de rentabilité détaillant les loyers, les charges et le taux de rendement brut.

Etape 3. Préparer la demande de financement

La demande de prêt doit être faite au nom de la SCI. Elle prend la forme d’un dossier de financement professionnel comprenant :

- les statuts de la société et son extrait Kbis ;

- l’identité et la situation financière des associés (revenus, patrimoine, dettes en cours) ;

- une étude de rentabilité du projet, avec prévisionnel de trésorerie et tableau d’amortissement.

Etape 4 : Négocier les conditions du prêt

Une fois le dossier validé par la banque, vient la phase de négociation.

Les éléments à discuter concernent le taux d’intérêt, la durée du crédit, le montant des mensualités, mais aussi les garanties exigées.

Souvent, la banque demande :

- une hypothèque sur le bien financé, ou

- une caution personnelle des associés, surtout si la SCI n’a pas encore de revenus locatifs.

Etape 5 : Signature de l’accord de prêt

Lorsque la banque donne son accord, la SCI peut signer un compromis de vente ou une promesse d’achat, en y insérant une clause suspensive d’obtention du prêt.

L’offre de crédit doit ensuite être signée après le délai de réflexion légal de 10 jours, puis transmise à la banque pour validation définitive.

Etape 6. Déblocage des fonds et acquisition du bien

Une fois le financement approuvé, la banque verse les fonds sur le compte bancaire de la SCI.

Le notaire procède alors à la signature de l’acte authentique, formalise la transaction et remet les clés du bien.

Etape 7. Gestion du remboursement du prêt

Les mensualités sont remboursées directement par la SCI, grâce aux revenus locatifs ou aux apports des associés.

En cas de difficulté de trésorerie (loyer impayé, vacance, travaux imprévus), les associés peuvent avancer des fonds via un compte courant d’associé, qui leur sera remboursé plus tard.

Veillez à séparer les dépenses personnelles et professionnelles, sous peine de redressement fiscal.

Quels sont les avantages et inconvénients de l’emprunt à plusieurs en SCI ?

Souscrire un prêt immobilier via une SCI est une stratégie souvent privilégiée lorsqu’un projet immobilier est porté par plusieurs personnes : conjoints, membres d’une même famille, ou partenaires d’investissement.

Cette solution présente de nombreux atouts patrimoniaux et fiscaux, mais elle implique aussi certaines contraintes juridiques et financières qu’il est important de connaître avant de se lancer.

Les avantages d’un emprunt collectif en SCI

L’emprunt à plusieurs au sein d’une SCI offre plusieurs bénéfices concrets, notamment pour ceux qui souhaitent investir ensemble dans la durée.

| Catégorie | Éléments clés | Explication |

|---|---|---|

| Effet de levier financier | Mobiliser moins de fonds personnels | Le prêt permet d’acquérir un bien de valeur supérieure sans investir la totalité du prix. Les loyers remboursent en partie le crédit. |

| Capacité d’emprunt renforcée | Dossier plus solide grâce à plusieurs associés | La banque prend en compte les revenus de tous les associés, ce qui augmente la capacité d’endettement globale. |

| Souplesse dans la répartition du capital | Maintien d’un équilibre entre associés | Même si un associé emprunte davantage, cela ne modifie pas la répartition du capital social. |

| Valorisation fiscale avantageuse | Réduction de la valeur taxable du patrimoine | Les parts sociales sont évaluées en tenant compte du capital restant dû, ce qui diminue les droits de succession. |

Les inconvénients à anticiper

Comme tout engagement collectif, l’emprunt en SCI comporte aussi des risques et contraintes à ne pas négliger.

| Catégorie | Éléments clés | Explication |

|---|---|---|

| Effet de levier financier | Mobiliser moins de fonds personnels | Le prêt permet d’acquérir un bien de valeur supérieure sans investir la totalité du prix. Les loyers remboursent en partie le crédit. |

| Capacité d’emprunt renforcée | Dossier plus solide grâce à plusieurs associés | La banque prend en compte les revenus de tous les associés, ce qui augmente la capacité d’endettement globale. |

| Souplesse dans la répartition du capital | Maintien d’un équilibre entre associés | Même si un associé emprunte davantage, cela ne modifie pas la répartition du capital social. |

| Valorisation fiscale avantageuse | Réduction de la valeur taxable du patrimoine | Les parts sociales sont évaluées en tenant compte du capital restant dû, ce qui diminue les droits de succession. |

SCI à l’IR ou à l’IS : quel impact sur le prêt ?

La fiscalité de votre SCI influence directement la déductibilité des intérêts d’emprunt et la fiscalité sur les bénéfices.

SCI à l’impôt sur le revenu (IR)

Les intérêts du prêt sont déductibles des revenus fonciers des associés. Cela réduit la base imposable et donc l’impôt sur le revenu.

Ce régime est recommandé pour les SCI familiales qui perçoivent des loyers modérés et visent une longue détention du bien.

SCI à l’impôt sur les sociétés (IS)

Les intérêts, mais aussi l’amortissement du bien, sont déductibles du bénéfice imposable, offrant une optimisation fiscale plus poussée.

Cependant, la plus-value à la revente sera plus fortement taxée, car elle se calcule sur la valeur nette comptable (souvent bien inférieure à la valeur réelle).

| Régime fiscal | Avantages | Inconvénients |

|---|---|---|

| SCI à l’IR | Simplicité, imposition au nom des associés, déduction des intérêts. | Pas d’amortissement, fiscalité personnelle plus lourde si loyers élevés. |

| SCI à l’IS | Amortissement du bien, déduction des intérêts, optimisation à court/moyen terme. | Plus-value très taxée à la revente, gestion comptable plus complexe. |

Exemple : une SCI à l’IS qui génère 40 000 € de loyers annuels et 30 000 € de charges (intérêts et amortissements) ne sera imposée que sur 10 000 €.

Est-il possible d’emprunter à titre personnel pour le compte de la SCI ?

Si la SCI est trop récente pour emprunter, un associé peut emprunter personnellement pour acheter le bien, puis le revendre ou l’apporter à la SCI.

Ce montage est légal mais risqué : l’associé reste seul responsable du remboursement, même si la SCI tire profit du bien.

Exemple : vous contractez un prêt personnel de 200 000 € pour acheter un immeuble, que vous apportez ensuite à la SCI. Celle-ci vous rembourse au fil du temps via un compte courant d’associé.

Ce système permet à la société de démarrer plus facilement, sans attendre l’accord bancaire.

Cas pratique détaillé : Emprunter en SCI à l’IS pour un investissement locatif

Contexte

Julien et Inès créent une SCI à l’IS pour acheter un immeuble locatif à Bordeaux. Ils souhaitent optimiser la fiscalité et réinvestir les loyers sans être taxés à titre personnel immédiatement.

- Prix du bien : 480 000 €

- Apport personnel : 80 000 € (soit 40 000 € chacun, en capital social)

- Montant emprunté : 400 000 € sur 20 ans à 3,5 %

- Mensualité (assurance incluse) : 2 320 €

- Loyers bruts mensuels attendus : 2 800 €

- Charges annuelles : 4 000 € (taxes foncières, gestion, entretien)

- Amortissement comptable : 15 000 €/an

Traitement comptable à l’IS

La SCI amortit le bien et déduit les intérêts d’emprunt, ce qui permet de réduire fortement le bénéfice imposable.

| Revenus | Charges et amortissements |

|---|---|

| Loyers perçus : 33 600 €/an | Intérêts : 12 000 €/an |

| Amortissement : 15 000 €/an | |

| Charges diverses : 4 000 €/an | |

| Bénéfice imposable : 2 600 € seulement |

À l’IS (15 % jusqu’à 42 500 € de bénéfice), la SCI ne paie que 390 € d’impôt.

Cela leur permet de réinvestir les excédents dans d’autres projets ou constituer une réserve pour travaux ou imprévus. À terme, ils pourront céder les parts ou transmettre le bien en bénéficiant d’un patrimoine structuré.

FAQ

Est-il plus facile d'emprunter avec une SCI ?

Quel apport est necessaire pour un emprunt en SCI

Quel taux d'emprunt peut-on obtenir avec une SCI ?

Emprunt en SCI ou personnel : que choisir ?

Peut-on faire un prêt à la consommation en SCI ?

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 05/11/2025

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Bonjour, J’ai vendu la totalité de mes parts de SCI. Comment obtenir la sortie de caution bancaire sur l’emprunt immobilier de celle-ci ?

Je vous remercie d’avance pour votre réponse

Bonjour, La cession de la totalité de vos parts sociales ne met pas automatiquement fin à votre engagement de caution envers la banque : en droit français, la caution reste tenue tant que l’établissement prêteur n’a pas expressément donné son accord à sa libération. Pour obtenir votre sortie de caution, il est donc nécessaire que la SCI (désormais représentée par ses nouveaux associés) sollicite la banque afin qu’elle procède à un réexamen du dossier et accepte soit de vous décharger, soit de substituer un nouveau garant. La banque reste libre d’accepter ou de refuser. Nous vous invitons à prendre contact… Lire la suite »

Merci beaucoup pour votre retour. Cela confirme ce que je pensais.

Il me reste une question.

Si cette reprise de caution de l’emprunt ne se fait pas. Me serait-il possible de demander la vente du bien, qui me permettrait de me libérer de ce poids et contrainte qui pèse sur moi à ce jour?

Bonjour j ai un bien de 600000e avec un revenu foncier de 1980e à ce jour . Il reste 2 f3 à rénover. 1 studio et un f2. Mes enfants veulent faire une sci . Avec un emprunt. Comment s y prendre. En hypothequant merci

Bonjour, En principe, la création d’une SCI avec apport d’un bien immobilier déjà détenu peut se faire par apport en nature du bien à la société ou par vente du bien à la SCI, financée par emprunt. L’hypothèque pourra garantir ce prêt, conformément à l’article 2393 du Code civil. Si vous optez pour la vente, vous devrez signer un acte authentique et la SCI contractera un emprunt bancaire avec inscription hypothécaire sur l’immeuble. Si vous apportez le bien à la SCI, l’opération est constatée par un commissaire aux apports et inscrite aux statuts. En espérant que notre réponse vous sera… Lire la suite »

Bonjour,

Peut on céder une partie uniquement de son compte courant d’associé à une personne et l’autre partie à une autre personne ? Merci d’avance

Bonjour,

Les intérêts d’un prêt immobilier contracté par la sci mais payé par les associés via les comptes courants d’associés sont-ils récupérable en cas de cession du compte courant d’associé?

Bonjour, Si un associé cède son compte courant d’associé, la somme correspondant aux intérêts du prêt qu’il a indirectement financé via ce compte est incluse dans la créance transmise, mais les intérêts ne sont pas “récupérables” à part. La cession porte sur le solde global du compte courant, lequel inclut les avances en capital faites par l’associé, qu’elles aient servi à payer le capital du prêt ou ses intérêts. Le cessionnaire reprend donc la créance en l’état, sans droit spécifique à “récupérer” les intérêts isolément, sauf clause contraire. En espérant que notre réponse vous sera utile, nous vous souhaitons une… Lire la suite »

Merci pour votre réponse rapide et précise. Cette récupération des intérêts serait dans le cadre d’une cession de CCA et de part concomitante en effet. Ma question suivante serait: une cession de compte courant peut elle être partielle? Et quelle serait la différence entre une cession totale ou partielle et un remboursement totale ou partiel du CCA dans le cadre d’une cession comitente des parts d’un associé ? Merci d’avance

Bonjour, nous avons créer une sci familiale, moi, mon mari et mon fils. Nous avons fait un emprunt pour travaux qui se terminera l’année prochaine, mon mari étant décédé a donner ses parts à notre fils. En tant que remboursement nous faisions 50/50 maintenant ça se passe comment qui doit rembourser quoi ?

Bonjour, Avec le décès de votre mari et la transmission de ses parts à votre fils, la répartition du remboursement du prêt dépend désormais de la répartition actuelle des parts dans la SCI. Si votre fils détient désormais la moitié des parts et vous l’autre moitié, alors le remboursement peut continuer à être réparti à parts égales. Toutefois, si la répartition des parts a changé, chacun doit contribuer au remboursement en fonction de sa proportion dans la SCI, sauf accord contraire entre vous. Il peut être utile de formaliser cette répartition pour éviter tout litige futur. En espérant que notre… Lire la suite »

Est ce que les membres d’une SCI sont en droit de réclamer , une part de l’indemnité pour un préjudice corporel et moral , que l’un d’entre eux a reçu à la suite d’un accident de la route qu’il est le seul à avoir subi personnellement , mais dont l’assurance dépend d’un prêt que ces membres ont contracté en commun dans le cadre de leur SCI ,

Bonjour,

Non, les autres membres de la SCI ne peuvent pas réclamer une part de l’indemnité, car celle-ci est destinée exclusivement à réparer le préjudice personnel de la victime. Le fait que l’assurance soit liée à un prêt contracté en commun n’y change rien, car l’indemnisation vise le dommage subi par une seule personne et non un préjudice collectif affectant la SCI. Seule une indemnisation couvrant une perte économique directement liée à l’activité de la société pourrait éventuellement faire l’objet d’une discussion.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, nosu avons une SCI familiale : 1 mère retraitée et 3 enfants adultes en activité. 2 des 4 associés veulent acquérir un bien dont l’achat sera réparti en parts. Mais comment cela se passe pour le crédit ?

Bonjour,

Votre situation est complexe car les modalités de prêt dépendent des banques et également de votre situation particulière. Nous vous invitons donc à contacter un établissement bancaire, qui saura vous aiguiller.

En vous souhaitant une belle journée.

L’équipe LegalPlace

Bonjour,

En cas d’emprunt bancaire souscrit par une SCI familiale et dont les échéances sont payées par l’un des associés. La déclaration du prêt est-elle obligatoire aux impôts ? Doit on cumuler le montant des échéances et apprécier le montant annuel du prêt ou avance en compte courant ?

Par avance merci

Bonjour,

Vous devez déposer l’imprimé n° 2062 « Déclaration de contrat de prêt » auprès du service des impôts des particuliers en même temps que votre déclaration de revenus.En vous souhaitant une belle journée,

L’équipe LegalPlace.