Connexion

ConnexionModèle d’une facture sans TVA

Dernière mise à jour le 22/06/2026

-

- Une facture sans TVA s’applique aux entreprises bénéficiant de la franchise en base de TVA, aux livraisons intracommunautaires, aux exportations hors UE et aux sous-traitants du BTP soumis à l’autoliquidation.

- La mention “TVA non applicable, article 293 B du CGI” est obligatoire sur toute facture émise en franchise en base de TVA, sous peine d’une amende de 15 € par mention manquante.

- Les seuils de chiffre d’affaires pour bénéficier de la franchise en base de TVA sont révisés tous les trois ans. En cas de dépassement, la TVA doit être appliquée dès le mois en cours.

- En cas de livraison intracommunautaire exonérée, la mention “Exonération de TVA en vertu de l’article 262 ter I du CGI” doit figurer sur la facture, avec le numéro de TVA intracommunautaire des deux parties.

- Dès le 1er septembre 2026, même les entreprises en franchise en base de TVA devront être en mesure de recevoir des factures électroniques de leurs fournisseurs professionnels. Dès le 1er septembre 2027, celles réalisant des opérations B2B devront également être en mesure d’en émettre via une plateforme agréée par la DGFiP.

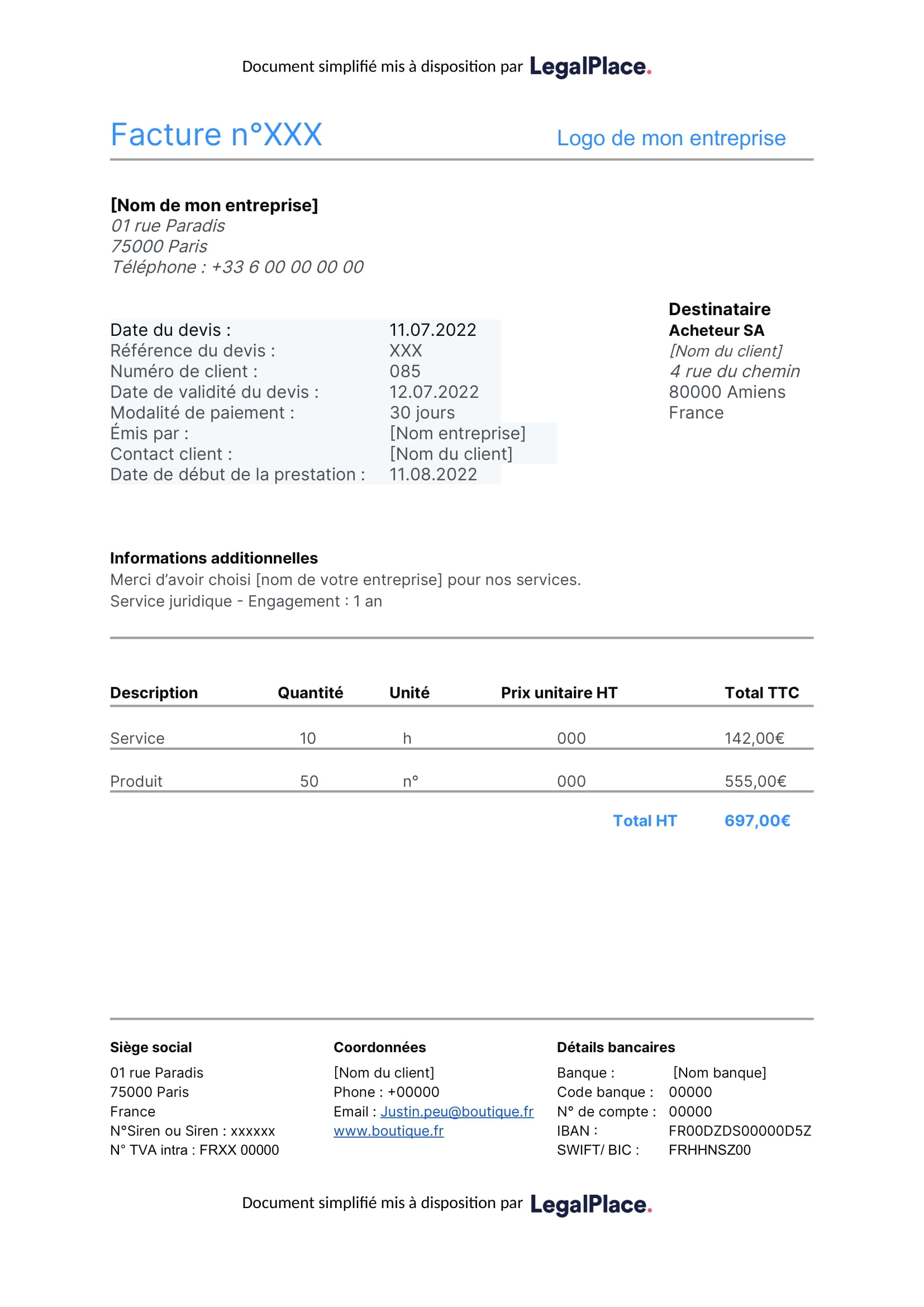

Le modèle d’une facture sans TVA est utile aux entreprises exonérées de cette taxe. De la même manière que les factures classiques, le document reprend certaines mentions obligatoires à l’instar du prix ou des informations sur le produit.

Mais une différence existe puisque le vendeur ne collecte pas la taxe en question. La somme affichée représente ainsi un montant hors taxe. On parle d’ailleurs de facture nette de TVA, et ceci doit être mentionné clairement sur le document émis. Les entreprises concernées sont tenues de se renseigner sur la démarche à suivre pour l’éditer. Elles éviteront ainsi les erreurs et les sanctions auxquelles elles peuvent s’exposer.

Modèle de facture sans TVA

Que le professionnel exerce une activité commerciale ou qu’il soit presté de services, il doit émettre une facture pour attester l’achat ou la vente. Son édition suit un formalisme précis, même pour les factures sans TVA. Des mentions obligatoires y figurent pour que le document ait une valeur légale. L’entreprise doit s’assurer que ces informations soient reprises correctement.

La vigilance est d’autant plus indispensable pour les structures exonérées de la Taxe sur la valeur ajoutée. Les documents qu’elles émettent se distinguent des modèles classiques sur certains points, notamment sur le montant affiché. Pour faciliter votre travail d’édition, nous mettons à la disposition des professionnels un modèle téléchargeable gratuitement.

Télécharger ce modèle de facture sans tva au format Word

Quelles sont les informations qu’une facture sans TVA doit comprendre ?

En comptabilité, le modèle de facture sans TVA concerne les auto-entrepreneurs qui ont droit à une franchise en base de TVA.

Toutefois, pour être éligible à cette franchise, il devra respecter des plafonds de CA (hors taxes) précis :

- Pour la vente de marchandises : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 85 000 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 93 500 € ;

- Pour les prestations de services commerciales ou artisanales ainsi que les activités libérales : le chiffre d’affaires de l’année civile précédente (N-1) doit être inférieur ou égal à 37 500 € et le chiffre d’affaires de l’année civile en cours (N) doit être inférieur ou égal à 41 250 €.

Pour ces structures, la facture inclura les mentions suivantes :

- L’identité du vendeur (nom et prénom pour un entrepreneur individuel, dénomination sociale, le numéro d’immatriculation Siren ou Siret, numéro d’immatriculation au RCS ou RM, statut juridique, adresse du siège social) ;

- La date d’émission de la facture ;

- Le numéro de la facture (en respectant la nomenclature choisie par l’entreprise) ;

- La date de la vente ;

- La dénomination des produits ou services offerts ;

- La quantité des produits ou services vendus ;

- Le prix unitaire hors taxe de chaque produit.

Parmi les mentions à inclure dans la facture, on retrouve également :

- L’identité du client (nom, dénomination sociale pour une société, adresse sauf opposition de la part du client particulier, adresse de facturation si elle est différente du siège social) ;

- Le prix total hors taxe pour chaque produit ;

- Le montant total hors taxe de la transaction, précédé de la mention « Total net de TVA ».

À la liste s’ajoutent encore les éventuelles surtaxes (livraison et emballage) ainsi que :

- Les réductions appliquées ;

- La mention « TVA non applicable, article 293 B du CGI » ;

- La date limite pour le paiement, les pénalités et les frais de recouvrement en cas de retard de règlement pour les clients professionnels.

Avec toutes les informations qu’il faut reprendre, l’utilisation d’un modèle de facture sans TVA évite les oublis. Elle permet en même temps d’économiser du temps. En principe, le document est établi après la livraison du bien ou après la réalisation de la prestation demandée. Néanmoins, il reste possible de proposer une facture d’acompte qui atteste le versement d’une partie du montant total dû par le client.

Pour les entreprises exonérées de TVA, la facture d’acompte sera aussi éditée sans cette taxe. Ces documents commerciaux doivent être disponibles en deux exemplaires. Le premier appartient au client, le second sera conservé par le fournisseur.

Comment se déroule la facturation sans TVA ?

La facture est un document qui précise la nature et la quantité des produits ou services vendus. Elle constitue une pièce justificative qui confirme l’acte d’achat et de vente. Son édition relève d’une obligation, que ce soit pour :

- Une petite entreprise ;

- Une structure de taille intermédiaire ;

- Un grand groupe.

La TVA s’affiche dans la facture dès qu’elle est prélevée. En principe, toute opération d’achat et de vente donne lieu à son paiement en France, et en Europe en général. Il s’agit d’une taxe que les entreprises prestataires collectent pour le compte de l’État. Elles servent ainsi d’intermédiaire entre les pouvoirs publics et les consommateurs finaux à qui revient le paiement de l’impôt. En raison de ce mécanisme, on parle d’impôts indirects.

Après leur immatriculation, les entreprises assujetties obtiennent un numéro de TVA intracommunautaire. Son montant doit toujours figurer sur la facture en respectant le taux en vigueur. Il s’ajoute au prix du bien pour obtenir la somme nette à payer toutes taxes comprises. Le taux varie de 2,1 % à 20 % selon le secteur d’activité.

La législation française prévoit des situations pour lesquelles la Taxe sur la valeur ajoutée ne s’applique pas. On parle également de franchise en base de TVA. Cela signifie que l’entreprise n’a pas à récupérer cette taxe pour le compte des pouvoirs publics. Elle n’a donc pas à la facturer à ses clients.

La franchise de base en TVA s’applique automatiquement dès que l’entreprise respecte le seuil exigé pour le chiffre d’affaires, et ce, indépendamment de son statut juridique. Ce droit est ainsi ouvert aux :

- Auto-entrepreneurs ;

- Entreprises individuelles exerçant sous le régime de la micro-entreprise ;

- Sociétés de capitaux (SARL, EURL ou encore SAS).

Il convient de savoir que le montant du plafond du chiffre d’affaires imposé fait l’objet d’une révision tous les trois ans. La dernière modification date de 2022. En cas de dépassement du seuil, l’entreprise doit appliquer directement la TVA sur le mois en cours, ce qui l’oblige à :

- Revoir le prix des produits ou services vendus ;

- Transmettre des factures rectificatives à ses clients.

D’autres cas d’exonération de TVA existent également en Europe. Cela se produit dans le cadre d’une vente entre une :

- Entreprise française assujettie à la TVA, d’un côté ;

- Structure établie dans un pays de l’Union européenne et soumise à la même taxe, de l’autre.

La vente est exemptée de la TVA si l’acheteur et le vendeur sont redevables de la taxe et la transaction est réalisée à titre onéreux. Il faut également que l’opération entraîne une livraison hors de France et que le vendeur possède un justificatif de transport qui l’atteste. En même temps, le vendeur doit avoir en sa possession le numéro de TVA intracommunautaire du client et le mentionne sur la facture.

Dans ces cas de figure, les informations suivantes doivent s’ajouter aux mentions obligatoires habituelles de la facture :

- Le numéro d’identification intracommunautaire des deux intervenants ;

- Le montant hors taxe et la taxe correspondante (le montant TTC ne doit pas apparaître dans le document) ;

- La mention « Exonération de TVA en vertu de l’article 262 ter I du code général des impôts ».

Une transaction commerciale réalisée avec un client situé dans un pays hors de l’Union européenne peut aussi être exonérée de TVA. Il faut répondre à quatre conditions pour que cette taxe soit supprimée.

Le vendeur doit être soumis à la TVA et posséder un numéro EROI. Il faudra que l’opération nécessite une livraison hors de France et qu’il possède un justificatif qui le confirme. Et il est impératif qu’une déclaration d’envoi soit transmise à la douane.

Par ailleurs, un dispositif dénommé autoliquidation de TVA a été mis en place dans l’Hexagone. Elle concerne les ventes de biens ou de services réalisées par une entreprise étrangère. Auparavant, dans une telle situation, le vendeur se trouvait dans l’obligation de verser la taxe à l’État. Il doit ainsi s’immatriculer auprès du Service des impôts.

Le fonctionnement a changé avec l’autoliquidation de TVA. Aujourd’hui, ce système permet de laisser au client le soin de verser la Taxe sur la valeur ajoutée aux pouvoirs publics. Pour ce faire, le vendeur n’aura pas à la facturer au moment de la transaction.

Ce mécanisme est effectif pour les transactions entre une entreprise étrangère et une entreprise française. Il vise toutes les structures assujetties à la TVA. Il a aussi été étendu aux sous-traitants dans le domaine du BTP (bâtiments et travaux publics) depuis 2014. L’autoliquidation sera alors entreprise par le donneur d’ordre, ce qui évite à ces derniers de facturer cette taxe.

Pour un contrat de sous-traitance, le dispositif est en vigueur dans trois cas. En effet, il se peut que le donneur d’ordre et le sous-traitant opèrent tous les deux sur le territoire français et soient assujettis à la TVA.

Il arrive également que le donneur d’ordre soit établi à l’étranger, mais redevable de la TVA en France ou encore que le sous-traitant soit installé à l’étranger et s’occupe d’une prestation dans le pays pour le compte d’une entreprise soumise à la taxe.

Dans tous les cas, le sous-traitant n’a pas le droit de facturer la TVA. Elle ne sera pas incluse dans la facture, et celle-ci mettra en avant le montant hors taxe. Elle doit aussi porter la mention « Autoliquidation ».

Les associations à but non lucratif gérées de manière désintéressée bénéficient aussi d’une exonération de TVA. Ce droit leur est accordé uniquement pour les transactions commerciales effectuées de façon exceptionnelle. Elles doivent alors se servir d’un modèle de facture sans la taxe pour attester la réalisation de l’opération.

En dehors des situations citées précédemment, la TVA s’applique et doit figurer dans la facture. Elle est prélevée que le client soit un particulier ou un professionnel. Le principe de déductibilité permet aux clients professionnels de récupérer la taxe payée au moment de leurs achats. Ce système évite que cette dernière soit prélevée plusieurs fois pour le même bien.

La réforme de la facturation électronique et les factures sans TVA

La réforme de la facturation électronique concerne également les entreprises émettant des factures sans TVA, y compris celles en franchise en base. Elle entre en vigueur en deux temps.

Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA, y compris celles en franchise en base, qui restent assujetties même si elles ne la collectent pas, devront être en mesure de recevoir des factures électroniques de leurs fournisseurs professionnels. En pratique, cela signifie que même une auto-entreprise ou une petite structure en franchise en base recevra des factures au format électronique de ses prestataires, qu’elle doit être en mesure de traiter.

Dès le 1er septembre 2027, les entreprises assujetties à la TVA réalisant des opérations B2B devront également émettre leurs factures au format électronique via une plateforme de dématérialisation partenaire (PDP) agréée par la DGFiP. Pour les entreprises en franchise en base de TVA qui ne facturent qu’à des particuliers (B2C), l’obligation d’émission ne s’applique pas. En revanche, elles restent soumises à l’obligation de réception.

Les entreprises totalement non assujetties à la TVA, comme certaines associations ou professions médicales exonérées, ne sont pas concernées par ces obligations.

-

- Une facture sans TVA s’applique dans plusieurs situations distinctes. La franchise en base de TVA permet aux petites structures respectant les seuils de chiffre d’affaires de ne pas facturer la TVA à leurs clients, à condition de mentionner “TVA non applicable, article 293 B du CGI” sur chaque facture. D’autres cas d’exonération existent, livraisons intracommunautaires, exportations hors UE, autoliquidation dans le BTP ou associations à but non lucratif. Dans tous les cas, la facture doit comporter les mentions obligatoires classiques (identité des parties, numéro et date de facture, description et prix HT), en précisant clairement la base légale de l’exonération applicable. Dès septembre 2026, l’obligation de recevoir des factures électroniques s’applique à toutes les entreprises assujetties, y compris celles en franchise en base.

Je passe à la facturation électronique

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L’ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris

Dernière mise à jour le 22/06/2026

FAQ

Quelles sont les mentions obligatoires pour une facture sans TVA ?

Pour qu’elle soit valide, une facture doit comporter plusieurs mentions obligatoires. Il faut qu’elle comprenne notamment les informations concernant le vendeur et l’acheteur, la nature de la prestation ou du bien vendu. Néanmoins, le contenu diffère selon que l’entreprise est soumise ou non à la TVA. Le calcul du montant à payer ne sera pas identique.

Comment facturer une prestation de services non assujettie à la TVA ?

Les entreprises prestataires sont tenues de collecter la Taxe sur la valeur ajoutée auprès des consommateurs en vue de la reverser à l’État. Toutefois, certaines structures bénéficient d’une exonération de TVA et ne sont pas dans l’obligation de la facturer. Cette exception peut concerner les commerçants, professionnels libéraux et prestataires de service.

Pourquoi faire une facture sans TVA ?

La Taxe sur la valeur ajoutée s’applique sur la quasi-totalité des biens vendus dans l’Hexagone. Néanmoins, certaines entreprises ont droit à la franchise en base de TVA, ce qui signifie qu’elles ne sont pas redevables de cette taxe et n’auront pas à l’inclure dans les factures qu’elles émettent. Différentes conditions doivent être remplies pour bénéficier de l’exonération.

Sources de l'article

- Article 293 B du Code général des impôts – Franchise en base de TVA

- Article 262 ter I du Code général des impôts – Exonération TVA livraisons intracommunautaires

- Article 283 du Code général des impôts – Autoliquidation de TVA

- Décret n° 2022-1299 du 7 octobre 2022 – Modalités de la facturation électronique

Rédigé par

Samuel est co-fondateur de LegalPlace et responsable du contenu éditorial. L'ambition est de rendre accessible le savoir-faire juridique au plus grand nombre grâce à un contenu simple et de qualité. Samuel est diplômé de Supelec et de HEC Paris