Connexion

ConnexionLa TVA de l’auto-entrepreneur

Dernière mise à jour le 22/06/2026

Depuis le 1er janvier 2018, les auto-entrepreneurs doivent respecter des seuils de chiffre d’affaires pour bénéficier de la franchise en base de TVA. Autrement dit, l’auto-entrepreneur qui bénéficie du régime de franchise en base de TVA n’a aucune obligation déclarative en matière de TVA. Cependant, ce dispositif ne s’applique qu’à certaines conditions.

Qu’est-ce que la TVA ?

La TVA est un impôt indirect. L’État ne prélève pas directement cet impôt. En effet, la TVA est un impôt qui a la particularité d’être payé par le consommateur.

Une personne morale est susceptible d’être assujettie à la TVA si elle exerce une activité économique à titre habituel. Les activités professionnelles relèvent de cette définition.

Une activité est qualifiée de professionnelle si :

- L’activité est lucrative ;

- L’événement est récurrent.

Les opérations imposables à la TVA sont :

- Les ventes ;

- Les prestations de services ;

- Les importations ;

- Les acquisitions intra-communautaires.

Il existe différents taux de TVA. Le taux standard de TVA, appelé taux normal, est de 20 %. Il concerne la majorité des produits et services. Le taux intermédiaire est de 10 %. Celui-ci concerne la restauration, les transports. De plus, le taux réduit est de 5,5 %. Il s’applique aux produits considérés comme de premières nécessités. Enfin, le taux super réduit de 2,1 % s’applique par exemple aux médicaments remboursés par la Sécurité sociale.

Est-ce que l’auto-entrepreneur est redevable de la TVA ?

En principe, relever du statut juridique de la micro entrepirse vous permet de ne pas avoir à facturer la TVA, puisque vous bénéficiez du système de franchise en base de TVA. Dans ce cas, vous êtes dispensés de déposer des déclarations et n’avez aucune formalité de reversement de la TVA à accomplir.

Cependant, dans certaines conditions, la TVA peut devenir un impôt pour l’auto-entrepreneur.

En effet, en tant qu’auto-entrepreneur vous êtes assujetti à la TVA si :

- Vous optez pour un régime réel d’imposition à la TVA. Cette option vous permet de réduire la TVA sur vos achats.

- Vous dépassez les seuils de la franchise en base de TVA.

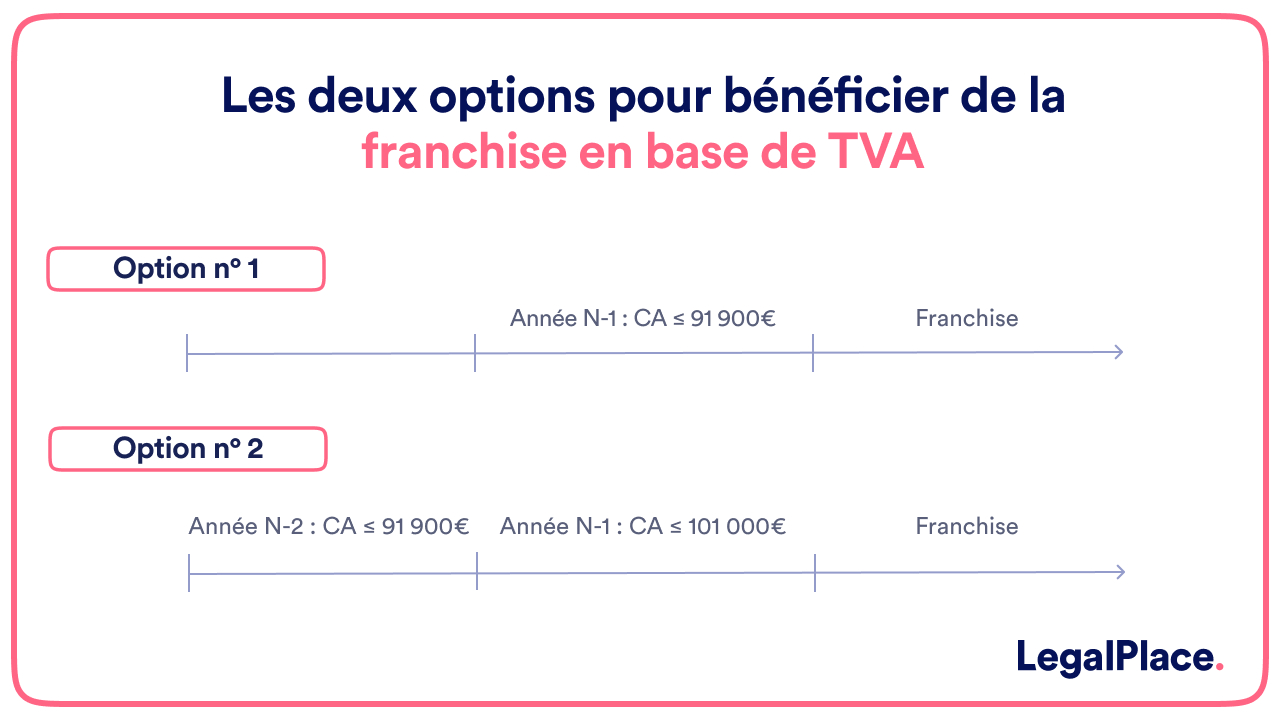

Quels sont les seuils de TVA en micro entreprise ?

Il faut savoir qu’il existe différents seuils de TVA propres au statut d’auto-entrepreneur. Cela dépend du type d’activité exercée.

Par exemple, l’auto-entrepreneur qui effectue des activités de ventes de marchandises ou de fourniture de logements est assujetti à la TVA s’il dépasse 85 000 € de chiffre d’affaires pendant 2 années consécutives (ou 93 500 € sur une annnée). L’auto-entrepreneur qui réalise des prestations de services est assujetti à la TVA s’il dépasse 37 500 € de chiffre d’affaires pendant 2 années consécutives (ou 41 250 € sur une année).

Le seuil de la franchise en base de TVA du régime de la micro-entreprise est revalorisé régulièrement.

Si vous perdez ce bénéfice de franchise en base de TVA, vous devez le signaler à votre service des impôts des entreprises, via votre espace professionnel en ligne.

Qu’est-ce que l’article 293 B du CGI ?

Si vous bénéficiez de la franchise en base de TVA, vous devez obligatoirement mentionner sur chaque facture “TVA non applicable article 293 B du code général des impôts”.

Quels sont les avantages de la franchise en base de TVA ?

Le premier avantage de la franchise de TVA est la comptabilité allégée. L’auto-entrepreneur qui bénéficie de la franchise doit simplement tenir un livre de recettes et un registre des achats en cas d’activité de vente. Nul besoin de faire appel à un expert-comptable pour tenir votre comptabilité d’auto-entrepreneur.

Toutefois, si vous êtes redevables de la TVA, une bonne tenue des comptes est indispensable. L’aide d’un expert-comptable peut alors s’avérer nécessaire.

Ensuite, le second avantage serait la compétitivité. Pour des activités B2C, le micro-entrepreneur dispose d’une marge bénéficiaire plus importante si il n’est pas assujetti à la TVA, ce qui peut lui permettre de réaliser d’autres investissements.

Quelles sont les conséquences du dépassement des seuils de TVA ?

Si vous perdez le bénéfice de la franchise en base de TVA, vous serez dans le seuil majoré. Le seuil majoré correspond au plafond au-dessus duquel vous perdez le bénéfice de la franchise.

Si votre chiffre d’affaires se situe entre le seuil de franchise et le seuil majoré, vous bénéficierez toujours de l’exonération de la TVA la première année de dépassement. Si la situation perdure l’année suivante, vous ne bénéficierez plus de la franchise.

Comment déclarer la TVA en tant qu’auto-entrepreneur ?

Le jour où vous devenez redevable de la TVA, il vous faudra effectuer une déclaration de TVA depuis votre espace professionnel impots.gouv.fr :

- Annuellement si vous avez opté pour le régime simplifié d’imposition ;

- Mensuellement si vous avez opté pour le régime réel normal.

Lire aussi: SAS et franchise de TVA

Créer ma micro-entreprise en 3mn

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 22/06/2026

FAQ

Comment récupérer la TVA en auto-entrepreneur ?

La récupération de la TVA s’effectue lorsque 3 conditions sont remplies. En effet, il faut un document justificatif, que les biens et services acquis aient été nécessaires à l’exploitation et enfin que l’utilisation privative des biens et services acquis soit limitée à 90 %. La TVA est alors déduite au titre du mois au cours duquel les achats ont été effectués.

Quand déclarer et payer la TVA auto-entrepreneur ?

Si vous bénéficiez du régime d’imposition simplifié, vous devrez déclarer votre TVA annuellement et la payer semestriellement lors de deux acomptes à moins que votre base de calcul de l’impôt ne soit inférieure à 1 000 euros. Dans ce cas, vous la payerez annuellement. En revanche, si vous avez opté pour le régime réel normal, la déclaration du montant de TVA, ainsi que le paiement, se font tous les mois.

A partir de quel chiffre d'affaires doit-on déclarer la TVA en micro entreprise ?

Pour bénéficier de cette exonération de TVA en tant qu’auto-entrepreneur, vous devez respecter les seuils de chiffre d’affaires propres au statut d’auto-entrepreneur, mais également les seuils propres à la TVA (85 000 € pour l’achat ou la vente de biens, ou 37 500 € pour les prestations de service).

Rédigé par

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonsoir, j’ai une petite question car je suis complétement perdu ! J’ai ma micro entreprise depuis 2024, j’ai dépassé les seuils de la TVA depuis Aout 2025, et je m’en suis aperçu que en octobre. J’ai fais les démarches auprès des impôts et j’ai reçu mon numéro TVA et donc mon changement pour la TVA (je suis en régime réel mensuel). Mais ma question est là suivante : pour l’URSSAF et les impôts (donc déclaration TVA), dois je déclarer mon chiffre d’affaire en TTC ou en HT (à partir d’aout 2025 je parle) ? J’ai appelé l’URSSAF, et la monsieur… Lire la suite »

Bonjour, En principe, à compter de l’assujettissement à la TVA (août 2025), il faut déclarer le chiffre d’affaires en HT auprès de l’URSSAF, conformément à l’article L133-6-8 du Code de la sécurité sociale. En effet, les cotisations sociales sont calculées sur la base du chiffre d’affaires hors taxes dès lors que l’on facture la TVA. De même, pour la déclaration de TVA au régime réel mensuel, on déclare les montants HT (ventes) et la TVA collectée, comme prévu à l’article 287 du Code général des impôts. Nous vous invitons à prendre contact avec un avocat spécialisé, qui saura vous renseigner… Lire la suite »

Bonjour

J’ai créé mon auto entreprise, il y a quelques jours.

Je fabrique des objets, style porte-clés personnalisé , avec mon imprimante 3d et résine que je voudrais vendre à des associations,écoles, sportifs, pour des artisans ou particuliers.

J’ai reçu un document à compléter pour les impôts, ou il est de question de TVA, hors je devrais être largement en dessous du plafond.

J’ai peur d’avoir commis une erreur dans ma création d’auto entrepreneur.

Comment puis je modifier si tel es le cas ?

Cordialement

Bonjour, Depuis le 1er janvier 2023, toute création ou modification d’entreprise, y compris pour les micro-entrepreneurs, se fait exclusivement via le site de l’INPI (https://formalites.inpi.fr). En cas d’erreur lors de la création, il est possible de déposer une formalité de modification sur ce portail en se connectant à son espace personnel. Concernant la TVA, le régime de franchise en base s’applique de plein droit sous les seuils prévus à l’article 293 B du Code général des impôts. L’option pour un régime réel peut toutefois être exercée volontairement. Une erreur de régime est rectifiable dans le mois suivant le début d’activité.… Lire la suite »

Bonjour

Je suis artisan.

Je fais de la prestation de service (entretien et maintenance des piscines) et je vends également des produits, des équipements, et également du matériel que je suis amené à poser ou installer.

Puis je cumuler les seuils de chiffres d’affaires ? Quelles sont mes limites ? Également quels sont mes seuils pour la TVA ?

Merci

Bonjour,

En micro-entreprise, il est en principe possible de cumuler les seuils en fonction de la nature des activités : 188 700 € pour la vente de marchandises et 77 700 € pour les prestations de services.

Pour la TVA, on est en franchise en base jusqu’à 91 900 € pour la vente et 36 800 € pour les services (article 293 B du CGI). Au-delà, on devient assujetti.

En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.

L’équipe LegalPlace.

Bonjour, je suis micro-entrepreneuse depuis 2022 en tant que consultante marketing donc prestation de services. L’an dernier j’ai dépassé le seuil majoré, donc j’ai été redevable de la TVA dès Aout 2024 et je fais mes déclarations mensuelles. Seulement en janvier 2025 j’ai perdu mon client principal, et j’ai depuis du mal à en retrouver ainsi je n’ai casimment plus de revenus B2B. Cependant j’ai une activité B2C de prof de yoga et donc je paie aussi la TVA sur ces prestations – ce qui m’ennuie car je ne gagne plus grand chose au final… Ma question est la suivante… Lire la suite »

Bonjour, Une micro-entrepreneuse ayant dépassé le seuil majoré de franchise en base de TVA en 2024, est redevable de la TVA à partir du 1er jour du mois de dépassement, soit août 2024. Conformément à l’article 293 F du Code général des impôts, il ne sera possible de bénéficier à nouveau de la franchise de TVA qu’à la condition de repasser sous les seuils pendant deux années civiles consécutives. Pour les prestations de services (B2B ou B2C), le seuil de franchise est de 39 100 €, et le seuil majoré est de 41 250 €. Ainsi, si le chiffre d’affaires… Lire la suite »

Bonsoir.

J’exerce une activité mixte d’auto-entrepreneur. Un activité majoritaire en tant que psychologue et une petite activité de consultant.

Pour pouvoir bénéficier de la franchise de TVA, dois-je ne pas dépasser le seuil de 36800 euros en 2024 ou ce seuil ne correspond que pour mon activité de consultant? car si je comprends bien, mon activité de psychologue n’entre pas dans le calcul de ce seuil. Est ce correct?

Merci beaucoup pour votre aide.

Bonjour, Oui, vous avez raison. Votre activité de psychologue est exonérée de TVA en vertu de l’article 261-4-1° du Code général des impôts, en tant qu’activité à caractère thérapeutique. Elle n’entre donc pas dans le calcul du seuil de 36 800 €, qui concerne uniquement votre activité de consultant, soumise à TVA. Tant que votre chiffre d’affaires en consulting reste en dessous de 36 800 €, vous bénéficiez bien de la franchise en base de TVA, même si votre chiffre d’affaires global dépasse ce montant en incluant l’activité de psychologue. En espérant que notre réponse vous sera utile, nous vous souhaitons une belle journée.… Lire la suite »

Bonjour, sur quel chiffre se baser pour ne pas dépasser les seuils? TVA ou CA? Il y a une énorme différence entre les deux (36 000 et 77 000 environ pour l’un et l’autre respectivement). Du coup pour anticiper mes contrats de prestation de service sur l’année, dois-je me baser sur 77 000 ou 36 000 pour rester dans le régime de la micro entreprise?

Bonjour à tous, J’ai une question à laquelle personne n’est capable de me répondre : Je suis architecte d’intérieur en auto entreprise. Cette année, je risque de dépasser le seuil de franchise de TVA, ce qui fait qu’il va me falloir déclarer et reverser la TVA. Le problème est que mes derniers contrats clients ont été signé il y a quelques mois avec la franchise de TVA. Ce sont des contrats qui durent environ 10 mois, le temps de faire le projet d’archi et les travaux, et je reçois environ 5 paiements au cours de ces 10 mois. Comment faire… Lire la suite »

Bonjour, Votre situation est fréquente en cas de dépassement des seuils de la franchise en base de TVA. Conformément à l’article 293 B du Code général des impôts, la TVA devient exigible à compter du 1er jour du mois de dépassement du seuil majoré (42 900 € pour les prestations de services en 2025), ou dès le mois du dépassement si vous dépassez le seuil normal (37 500 €). Même si les contrats ont été signés sans TVA, dès que vous devenez assujettie, vous devez facturer la TVA sur les encaissements perçus à partir de cette date, y compris pour les contrats en cours.… Lire la suite »

bonjour je suis auto entrepreneur et je souhaite importer des produits de chine et les revendre en france. dois je disposer d’un numéro de tva? Dois collecter la tva? et si oui comment payer la tva collectée à l’administration fiscale? merci pour votre réponse